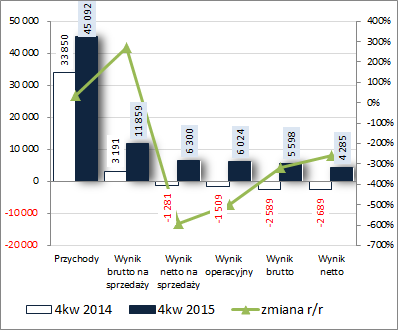

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ VOXEL S.A. (GKV) NA PODSTAWIE SPRAWOZDANIA ROCZNEGO ZA 2015 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4kw 2015r GK Voxel kontynuowała pozytywne tendencje z poprzednich okresów sprawozdawczych notując poprawę w ujęciu r/r na wszystkich poziomach wynikowych

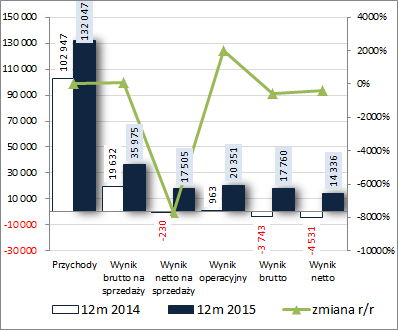

rachunku zysków i strat. Skonsolidowane przychody wzrosły o 33%, zysk brutto na sprzedaży o 272% (marża brutto poprawiła się z 9,4 do 26,3%), a w przypadku kolejnych poziomów wykazano solidne zyski wobec strat przed rokiem. Podobnie sytuacja prezentowała się w ujęciu rocznym z tą różnicą, że przychody poprawiono o 28%, zysk brutto na sprzedaży o 83%, a na poziomie operacyjnym był wzrost o 2013% (na pozostałych poziomach wynikowych zaraportowano zyski wobec strat). Dodatkowo w obu ujęciach wpływ pozostałej działalność operacyjnej oraz działalności finansowej był relatywnie nieznaczny. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyćZarówno w ujęciu kwartalnym jak i rocznym największy wpływ na znaczącą poprawę wyników GKV miały segmenty usług medycznych oraz produktów informatycznych (wykresy poniżej, jednostka – tys. zł oraz %). W obu przypadkach odnotowano wyraźny wzrost przychodów przy jednoczesnej poprawie marży brutto na sprzedaży. Z kolei in minus performował segment radiofarmaceutyków, co uwidoczniło się zwłaszcza w postaci znacznie niższej marży. W tym miejscu odnotować należy również, że poza wzrostem wartości umów realizowanych na zlecenie NFZ (w skali roku 42 wobec 37 mln zł) wzrosła również wartość kontraktów komercyjnych. W rezultacie udział NFZ w ogólnych przychodach Grupy zmniejszył się z 32 do 36%.

kliknij, aby powiększyć

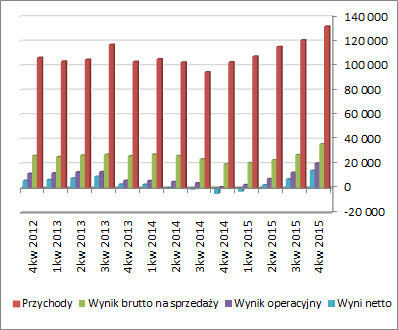

kliknij, aby powiększyćZ punktu widzenia tendencji wynikowych i efektywnościowych GKV w ujęciu narastającym za 12m i szerszej perspektywie czasowej [wykresy poniżej; jednostki kolejno – tys. zł oraz %] mamy do czynienia z kontynuacją systematycznej poprawy, która została zapoczątkowana raportem za 1kw 2015r. W zamierzeniach na 2016r Zarząd przewiduje co najmniej utrzymanie obecnych poziomów rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćStrategia GKV na kolejne lata zakłada dalszy rozwój organiczny, w szczególności poprzez intensyfikacje badań w pracowniach PET-TK, zwiększanie produkcji radiofarmaceutyków na potrzeby własne, rozwój badań nad nowymi technikami diagnostycznymi, zwiększanie obszaru świadczenia usług teleradiologii oraz rozwój kompetencji w zakresie realizacji projektów pracowni diagnostycznych. Jednocześnie należy dodać, że w najbliższym czasie potencjał Grupy w zakresie świadczenia usług medycznych powinien wzrosnąć za sprawą ukończenia inwestycji w Jeleniej Górze (MR, CT, PET-CT) i Opolu (PET-CT).

Zarząd sygnalizuje również dalszy wzrost przychodów ze strony największego klienta (NFZ) – zawarte aneksy na 1p 2016 mówią o wzroście r/r o 9%, a oczekiwania na 2p są jeszcze większe. Z kolei od strony kosztowej oczekuje się dalszej obniżki kosztów operacyjnych i ogólnego zarządu, aczkolwiek nie tak znaczącej jak w roku 2015. Tak więc ogólne uwarunkowania działalności można uznać za pozytywne.

W ramach

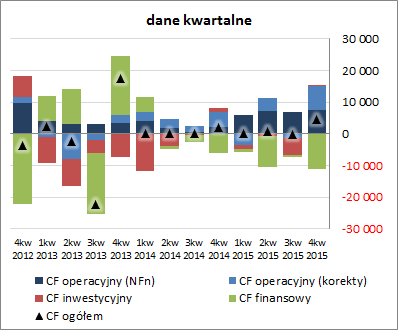

sprawozdania z przepływów pieniężnych GK Voxel w analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) wykazała bardziej korzystne r/r saldo na poziomie ogólnym (4,4 wobec 2,1 mln zł), które podobnie jak przed rokiem opierało się głównie na działalności operacyjnej (15 wobec 6,8 mln zł, przy poprawie nadwyżki finansowej z 7,4 wobec 2 mln zł). Środki te uzupełnione wpływami z działalności inwestycyjnej (0,4 wobec 1,4 mln zł wpływów) pozwoliły z solidną nadwyżką pokryć wydatki finansowe netto (-11 wobec -6,2 mln zł).

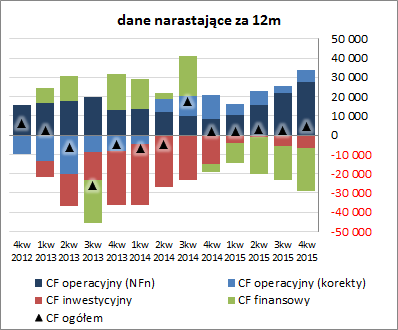

Przedstawione przepływy kwartalne przełożyły się na dalszą poprawę obrazu sytuacji Grupy w zakresie struktury oraz ogólnego salda przepływów w ujęciu narastającym za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł). Widać tu systematyczny wzrost nadwyżki finansowej netto, która uzupełniana w nieznacznym stopniu dodatnimi korektami pozwala z coraz większą nadwyżką pokrywać rosnące inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

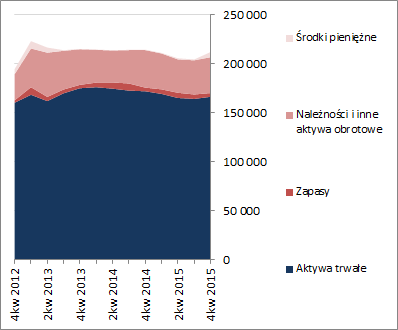

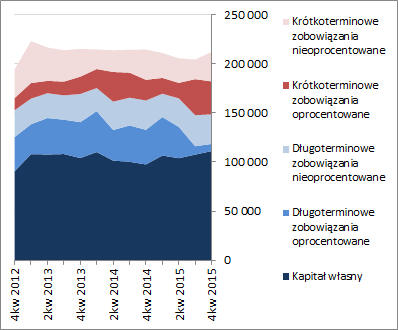

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKV wzrosła o 4%. W przypadku aktywów wiązało się to ze wzrostem wartości składników trwałych o 1% oraz składników obrotowych o 13% (głównie środków pieniężnych i należności). Z kolei w odniesieniu do pasywów odnotowano wzrost kapitału własnego o 3% oraz ogólnego zadłużenia o 4% (zobowiązania krótkoterminowe wzrosły o 12%, a długoterminowe zmniejszyły się o 6%; dług oprocentowany zmniejszył się o 10%).

Przedstawione zmiany głównych pozycji bilansowych nie wpłynęły w istotny sposób na dotychczasowy obraz struktury kapitałowo-majątkowej GKV, która od pewnego czasu wykazuje oznaki zachwiania – aktywa trwałe nie są w pełni pokryte stałymi składnikami pasywów. Szczegółowo strukturę aktywów i pasywów przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćRównież od strony większości wskaźników finansowych sytuacja GKV nie uległa specjalnej zmianie (relacje odwołujące się do wielkości bilansowych pozostały na zbliżonym poziomie do tych z wcześniejszego okresu sprawozdawczego), wskazując nadal na agresywną strategię finansowania działalności. Za sprawą korzystnych wyników finansowych o poprawie można mówić jedynie w odniesieniu do relacji z obszaru zdolności do obsługi długu, co powinno ucieszyć wierzycieli Voxela (w tym zwłaszcza obligatariuszy). Za zbieżny z powyższymi wnioskami można uznać serwisowy rating bazujący na modelu Altmana, gdzie odnotowano lekką poprawę z poziomu B do B+.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/voxel,wy... Z punktu widzenia ryzyk najbardziej istotnym wydaje się to dotyczące współpracy z NFZ jako największym klientem Grupy (zwłaszcza, że doszło do zmiany opcji politycznej u steru władzy, co najczęściej po pewnym czasie objawia się również zmianami w poszczególnych obszarach, na które politycy mają wpływ, a służba zdrowia niewątpliwie jest takim obszarem). Tak więc o ile w krótkim okresie czasu ewentualne zmiany raczej nie odbiją się na wynikach Grupy to w dłuższym okresie czasu (ponad rok) już mogą. Drugim z istotnych ryzyk (zwłaszcza w kontekście możliwego przejęcia GKV) jest możliwość utraty kluczowych menedżerów w osobach założycieli Emitenta. W sprawozdaniu Zarządu wskazywane są również ryzyko błędu lekarskiego oraz ryzyko dot. możliwości pojawienia się negatywnego PR, ale w branży medycznej mają one charakter standardowy i bardziej nieprzewidywalny aniżeli np. współpraca z NFZ.

Ocena sytuacji rynkowejStosowane w serwisie automaty wskazują na optymalną wycenę akcji GK Voxel na GPW. O ile w przypadku metod mnożnikowych można znaleźć mniej lub bardziej pozytywne odczyty, to w przypadku metod majątkowych oraz dochodowych i mieszanych wskazania są wyraźnie poniżej ceny rynkowej. Rynek w ostatnim czasie uwierzył w bardziej trwałą poprawę wyników GKV co przełożyło się na znaczny wzrost jej akcji, a obecnie zainteresowanie nimi jest podtrzymywane za sprawą możliwej sprzedaży pakietu kontrolnego Emitenta przez jego głównego akcjonariusza Voxel International.

Link do wskaźników

www.stockwatch.pl/gpw/voxel,wy... oraz wycen

www.stockwatch.pl/gpw/voxel,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.