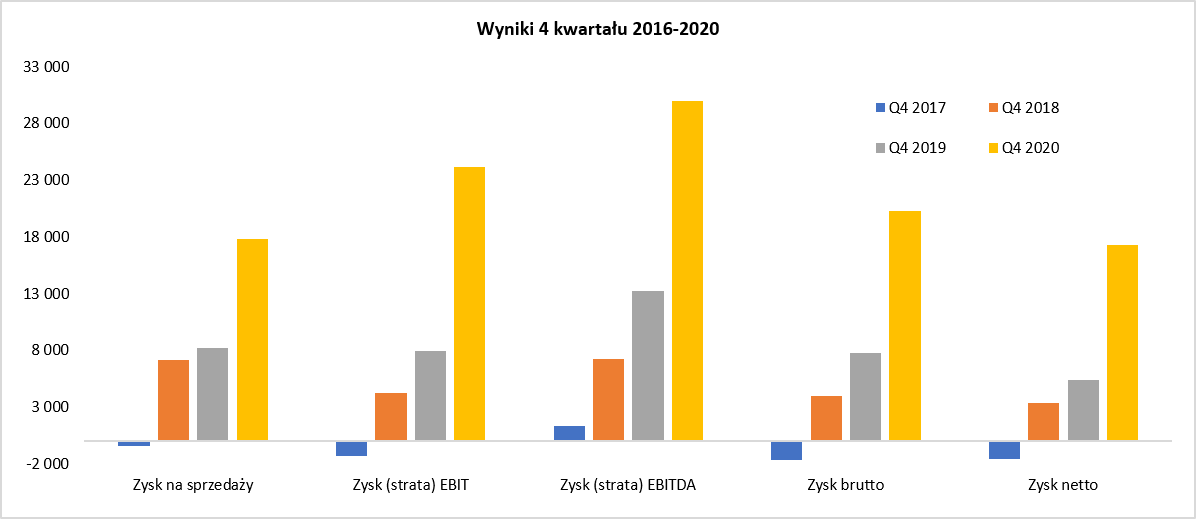

Rekord za rekordem - omówienie sprawozdania finansowego TIM po IV kw. 2020 r. Dynamika sprzedaż nadal dwucyfrowaCzwarty kwartał 2020 roku ponownie odznaczył się wyższą sprzedażą r/r tym razem o 25,1 proc. i osiągnęła ona rekordową wartość 303 mln zł. Patrząc na samą sprzedaż towarów w spółce matce to powiększyła się ona o 22,9 proc.

kliknij, aby powiększyćJest to bardzo dobry wynik w odniesieniu do ogólnych danych rynkowych. Spółka poinformowała, że według danych raportowanych przez branżę do SHE (Związku Pracodawców Dystrybucji Elektrotechniki) rynek hurtowni w 2020 nie zmienił się (+0,5 proc. r/r), podczas gdy TIM SA urósł w tym okresie o ok. 17 proc. Tak więc możemy przyjąć, że TIM zauważalnie powiększył swoje udziały rynkowe i zbliżył się do poziomu 10 proc. rynku, gdzie jest bezsprzecznym liderem. Tak naprawdę można się zastanawiać, czy ze względu na hybrydowy model działalności spółki porównywanie TIM-u do tego rynku jest obecnie jeszcze prawidłowe. W końcu rynek dotyczy głównie hurtowni elektrotechnicznych, podczas gdy analizowana spółka krok po kroku transformuje się w kierunku zauważalnego gracza na rynku e-commerce wraz z ważnymi siłami sprzedażowy (biura i przedstawiciele) na terenie kraju. W zasadzie to prezes Folta w trakcie webinaru organizowanego przez SII stwierdził, ze porównywanie TIM-u do hurtowni elektrotechnicznych jest nieuprawione, ponieważ „gramy już w innej lidze”.

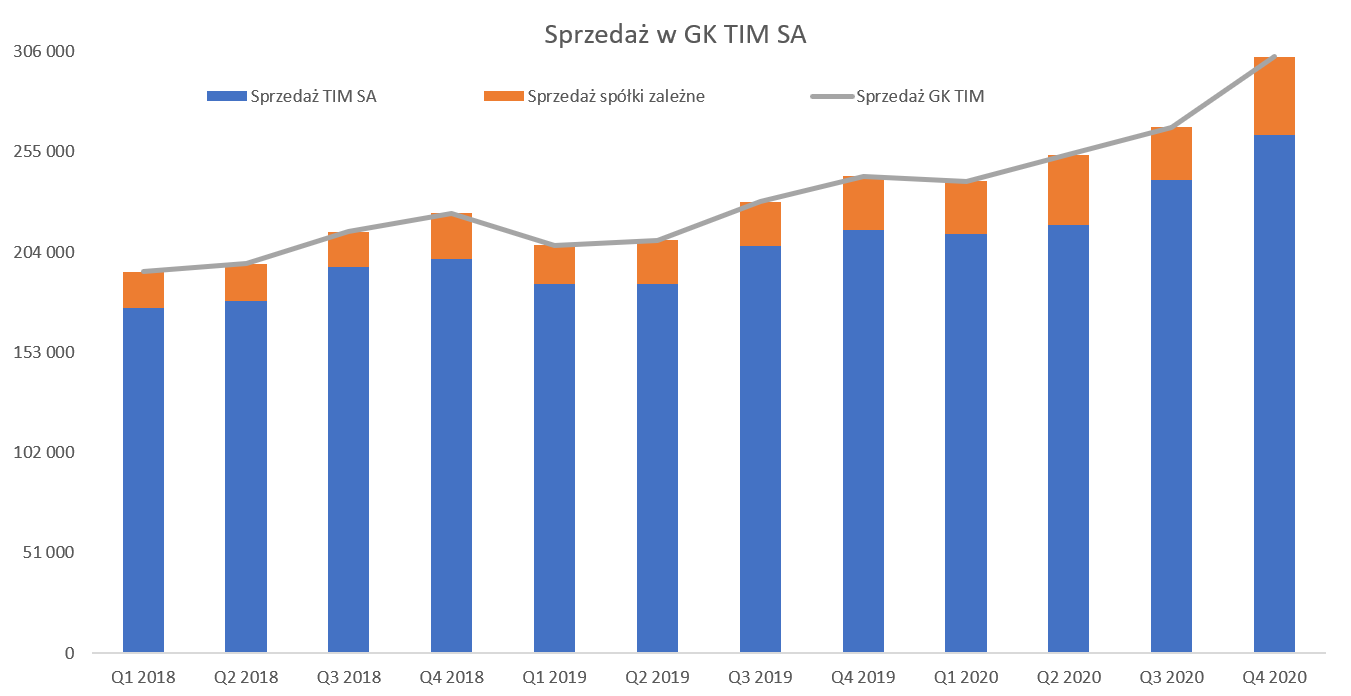

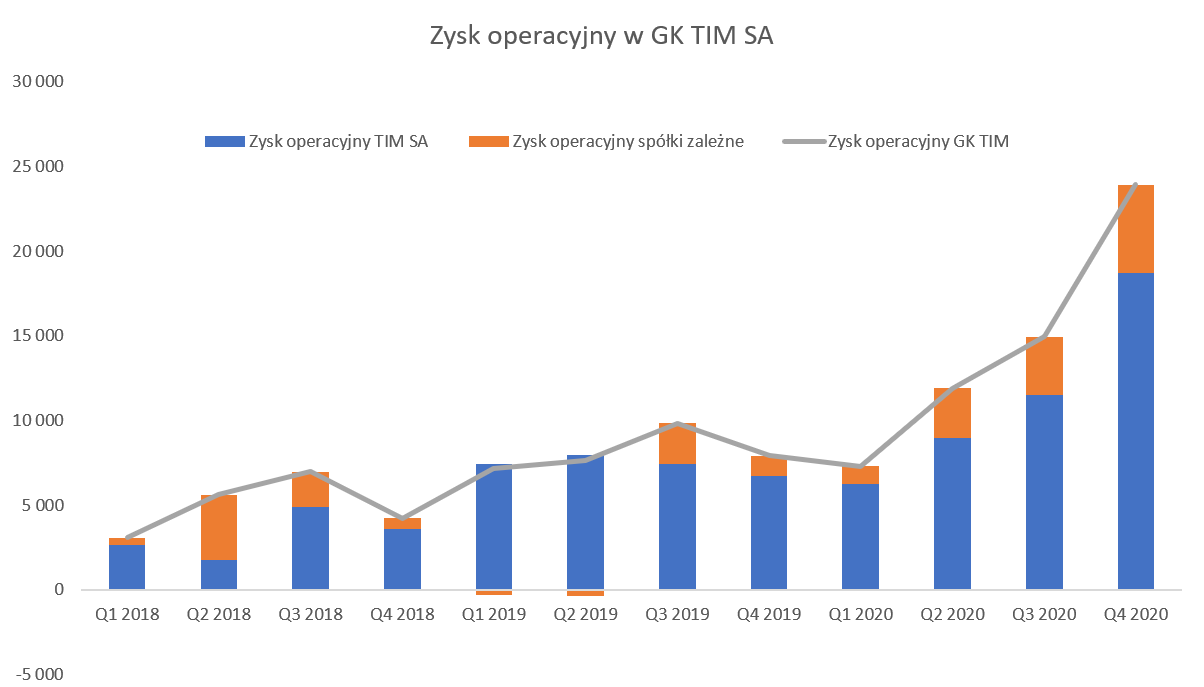

kliknij, aby powiększyćPowyższe wykresy bardzo ładnie oddają stabilne zwiększanie przychodów jak i zysków. Pokazują również, że spółki córki 3LP oraz Rotopino (po sprzedaży w grudniu 2020 już nie będzie kontrybuowała do wyników grupy roku 2021)) są zauważalną częścią w całości grupy kapitałowej zarówno jeśli chodzi o sprzedaż (tutaj może aż tyle nie znaczą) jak i zysk operacyjny. Jednocześnie widać, że

w czwartym kwartale zysk operacyjny spółki matki wystrzelił do góry i wyniósł 18,7 mln zł czyli o 179 proc. więcej r/r oraz +63 proc. kw./kw. Jest to jednak w dużej mierze efekt transakcji sprzedaży Rotopino do Oponeo i rozpoznania zysku w kwocie 6,7 mln zł w pozycji pozostałe przychody operacyjne, czyli wpływające na zysk operacyjny - EBIT. Gdyby wyłączyć tę transakcję to zysk operacyjny spółki matki powiększyłby się odpowiednio o 81 oraz 6 procent.

kliknij, aby powiększyćWykres zysków wygląda w zasadzie wzorowo, wszystkie słupki zysków z roku na rok rosną, a te od poziomu EBIT i niżej (EBITDA, brutto i netto) wręcz eksplodowały również dzięki w/w transakcji one-off. Dlatego, aby porównywać powtarzalny biznes skupmy się na zysku na sprzedaży, który wyniósł 17,8 mln zł, czyli o 117 proc. więcej r/r co wartościowo przekłada się na dodatkowe 9,6 mln zł. I tutaj jest pokazana rzeczywista poprawa operacyjnych wyników rok do roku.

Patrząc na powody osiągnięcia tak dobrego wyniku sprzedażowego z pewnością trzeba zwrócić uwagę na marżę towarową, która wzrosła o 17,2 mln zł i osiągnęła procentową rentowność na poziomie 19,3 proc. (+2,4 p.p. r/r). Jest to zauważalny wzrost, zresztą jest ona minimalnie wyższa (+0,1 p.p.) niż w poprzednim kwartale. W tym momencie zauważę, że

po bardzo dobrych wynikach sprzedażowych (do tego jeszcze wrócę) w Q1 2021 możemy również spodziewać się wysokiej marży towarowej w pierwszych 3 miesiącach 2021 roku. I to zarówno w odniesieniu do wartości bezwzględnych jak i porównania procentowego rok do roku. W tym pierwszym wypadku wspierane powinno być to przez rosnący trend ceny miedzi co wpływa na sprzedaż i rentowność kabli. Spółka, gdy cena miedzi/kabli rośnie, może korzystać z tego i sprzedawać część swojego zapasy kupionego taniej po cenach rynkowych czyli wyższych. Z drugiej strony baza marży towarowej w Q1 2020 jest po prostu niska i wynosiła ona wtedy tylko 17,0 proc. Zarząd rok temu przypominał, że w części był to efekt braku rozpoznawania bonusów należnych od dostawców właśnie w okresie gdy pandemia zapukała do naszych drzwi. Oznaczało to, że w warunkach niepewności z pierwszego kwartału 2020 roku nie zakładano takich bonusów w wynikach. Biorąc pod uwagę wyniki sprzedażowe Q1 2021 można założyć, że będą one jednak zawierać w sobie część takich bonusów, co oczywiście powinno pozytywnie wpływać na marżę towarową.

Koszty operacyjne (z wyłączeniem kosztów sprzedanych towarów) wzrosły o 23,5 proc., czyli wolniej o 2,2 p.p. niż sprzedaż. Patrząc wartościowo był to przyrost kosztów o 10,3 mln zł. Koniec końców zysk operacyjny grupy kapitałowej TIM odnotował dynamikę na poziomie 202 proc. co wartościowo przełożyło się na kwotę 24,1 mln zł czyli o 16,3 mln zł większą niż rok wcześniej lub 9,7 mln zł wyłączając zysk na transakcji sprzedaży Rotopino.

W czwartym kwartale na poziomie zysku brutto (zysku przed opodatkowaniem) dostrzeżemy jednak niższą dynamikę r/r (+159,5 proc. oraz + 12,4 mln zł) co spowodowane jest wyższym ujemnym saldem na działalności finansowej o prawie 3,9 mln zł. Jest to przede wszystkim efekt osłabienia PLN w stosunku do EUR pomiędzy końcem września oraz grudnia 2020 roku o 9 groszy w porównaniu do umocnienia w analogicznym okresie 2019 roku o 12 groszy. O ile odsetki są w miarę stałe (ok. 1,8 mln zł) to przewalutowanie zobowiązań z tytułu leasingu centrum dystrybucyjnego będzie wpływać na wyniki kwartalne jeśli kurs walutowy będzie się zmieniał. W czwartym kwartale ujemne różnice kursowe wyniosły ok. 1,9 mln zł. Kurs EUR/PLN na koniec 2020 roku wyniósł 4,61, podczas gdy na koniec marca 2021 kurs był o 5 groszy wyżej. Tak więc tutaj również można oczekiwać w Q1 negatywnych wyników przeszacowania, choć z pewnością nie na taką skalę jak w Q1 2020 (4,7 mln zł) kiedy to złotówka osłabiła się w ciągu 3 miesięcy o ok. 30 gr.

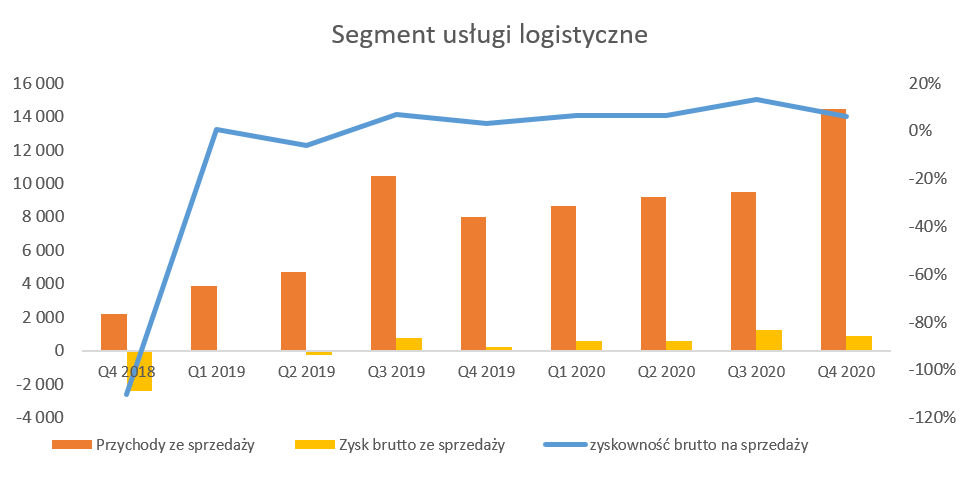

Spójrzmy krótko na segment usług logistycznych świadczonych przez spółkę-córkę 3LP. Spółka ta świadczy usługi jako operator logistyczny (przyjęcie, magazynowanie, kompletacja, wysyłka, obsługa zwrotów) nie tylko na rzecz podmiotów z grupy (TIM oraz Rotopino), lecz również dla klientów spoza grupy takich jak Oponeo czy Ikea.

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż rośnie, choć nie mówimy już tutaj o dynamikach takich jak w momencie pozyskania Ikea do obsługi przez 3LP co miało miejsce w trzecim kwartale 2019 roku. Sprzedaż segmentu wyniosła 14,5 mln zł i była o 81,1 proc. wyższa niż rok wcześniej. Przyznam się, ze jestem bardzo mocno zaskoczony aż tak dużym przyrostem. Oczywiście wzrost sprzedaży w Ikea (częściowo efekt kolejnego lockdown) można było przewidywać, ale jednak skala jest zastanawiająca. Z drugiej strony spółka zapowiedziała, ze rozbuduje centrum logistyczne w Siechnicach o kolejną halę magazynową o powierzchni ok. 25 tys. m2, gdzie będzie wprowadzona kolejna nowoczesna automatyka magazynowa dedykowana po e-commerce. Marża brutto na sprzedaży w analizowanym kwartale wyniosła 0,86 mln zł (+248 proc. r/r) co daje procentową rentowność na poziomie 5,9 proc. w porównaniu do 13,0 proc. w kwartale trzecim. Wydaje się, że wyskok rentowności procentowej w poprzednim kwartale był jednak jednorazowy. Tym niemniej warto przypomnieć, że prezes Folta wciąż określa spółkę 3LP jako czarnego konia grupy kapitałowej.

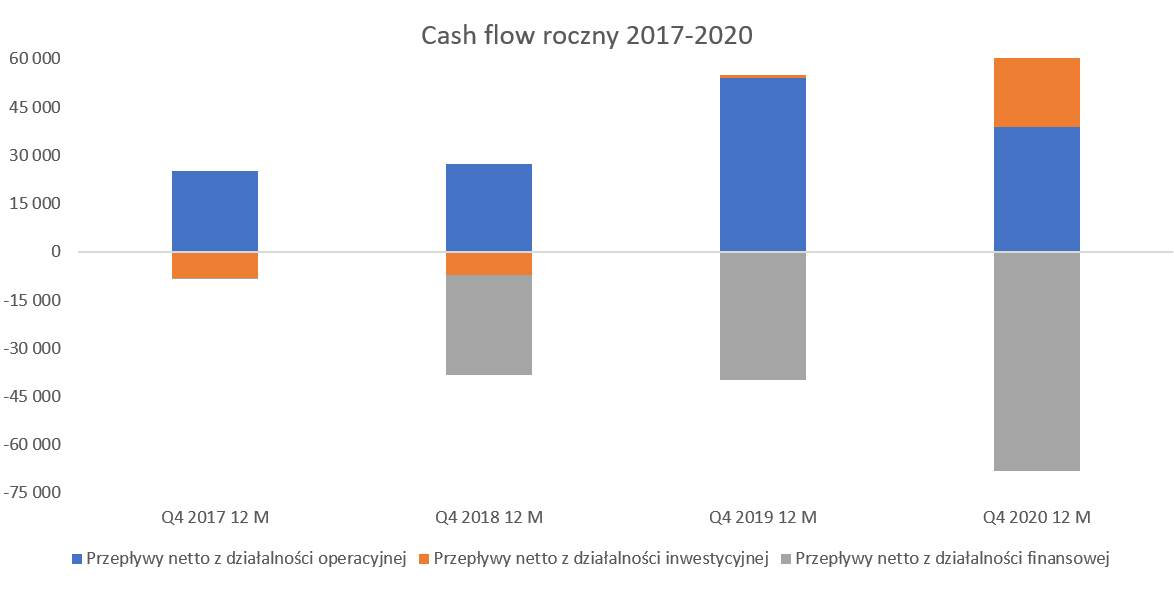

Przepływy to podstawaOczywiście ze względu na słynny już standard rachunkowości MSSF 16 pogorszeniu na początku 2019 roku uległ wskaźnik DN/EBITDA. W chwili obecnej wrócił on do bardzo bezpiecznych poziomów w okolicy 1,0, choć trzeba tutaj wspomnieć, że środki zostały zasilone sprzedażą Rotopino. Zerknijmy na przepływy w ujęciu rocznym.

kliknij, aby powiększyćPorównując okresy 12-miesięczne widać, że spółka zarobiła na działalności operacyjnej o 5 mln zł mniej niż rok wcześniej, choć zysk netto wzrósł o 90 proc. do poziomu ponad 37 mln zł. W pierwszej chwili mogłaby się zapalić tutaj lampka ostrzegawcza, ale dokładniejsza analiza rozwiewa wątpliwości. Patrząc na zmiany w kapitale obrotowym (zapasy, należności i zobowiązania) widać, że o ile w 2019 roku zmiany te były lekko dodatnie (+4 mln zł) to obecnie są dość mocno ujemne -27 mln zł. Pamiętając, że spółka ma dodatni cykl konwersji gotówki nie jest to nic zaskakującego. Po prostu potrzeba pieniędzy, aby finansować rosnącą sprzedaż. Należności handlowe choć wartościowo wzrosły r/r o 13,7 mln zł to w ujęciu procentowym jest to tylko niecałe 9 proc. Z kolei wzrost zapasów jest jeszcze niższy (+7 proc., oraz +6,5 mln zł) i też trudno go uznać za niepokojący. Cała zagadka tkwi w zobowiązaniach handlowych. Na koniec 2020 roku wnosiły one 182 mln zł czyli były zbliżone do wartości na koniec 2019 roku. Dodając jeszcze kwestie pozostałych zobowiązań i rezerw (poza finansowymi) mamy dodatni wpływ na poziomie 7 mln zł, podczas gdy rok wcześniej był to wzrost o prawie 24 mln zł. Mamy tutaj dwa efekty, z jednej strony spółka dostosowała swoje terminy płatności do wymagań ustawy o terminach płatności dla małych i średnich przedsiębiorstw, co spowodowało skrócenie średniego terminu zapłaty do dostawców. Zarząd oszacował ten efekt na ok. 15 mln zł, co zakładam jest jednorazowe i nie powinien istotnie oddziaływać w 2021 roku. Jeśli spółka będzie zwiększała sprzedaż to i zobowiązania powinny rosnąć. Z drugiej jednak strony zarząd przyznał, że przedpłacił swoje zobowiązania na ok. 17 mln zł za co otrzymał dodatkowe upusty. To z kolei jest odpowiedź na politykę ultra niskich stóp procentowych oraz „karanie” spółek przez banki, które na koniec miesiąca, kwartału czy roku wykazują ponadnormatywne saldo środków pieniężnych. Tutaj można się spodziewać, że spółka może stosować takie podejście również w kolejnych kwartałach.

Na poziomie wydatków inwestycyjnych teoretycznie widzimy tylko + 22,9 mln zł, w praktyce są to jednak wpływy ze sprzedaży Rotopino (+35 mln z) pomniejszone o standardowe wydatki inwestycyjne na poziomie 12,2 mln zł. Jeszcze ciekawsza jest sytuacja dotycząca działalności finansowej, w szczególności w czwartym kwartale. Spółka wypłaciła zaliczkową dywidendę (-26,6 mln zł) ale również spłaciła zobowiązania z tytułu umów leasingu. To przede wszystkim czynsze za najem powierzchni magazynowych w 3LP oraz biur w TIM, czyli nic nadzwyczajnego. Ciekawe są jednak kwoty. Płatności z tytułu tych umów czynszowych za 9 miesięcy narastająco wynosiły 11,8 mln zł i tyle samo za 9 miesięcy 2019 roku. Jeśli spojrzymy na koniec roku to mamy już odpowiednio 33,6 mln zł w 2020 oraz 15 mln zł w 2019 roku. Tak więc tylko w czwartym kwartale 2020 roku spółka przyspieszyła spłaty aż o 17-18 mln zł. Zarząd poinformował, że ze względu na podejście banków do środków pieniężnych zdecydował o przeznaczeniu 17,5 mln zł na przedterminową spłatę leasingu na czym zaoszczędzi w przyszłości ok. 700 tys. zł odsetek rocznie. Oczywiście spółka mogła sobie na to pozwolić ze względu na dobrą sytuacją płynnościową i brak innego poza tym leasingiem zadłużenia finansowego.

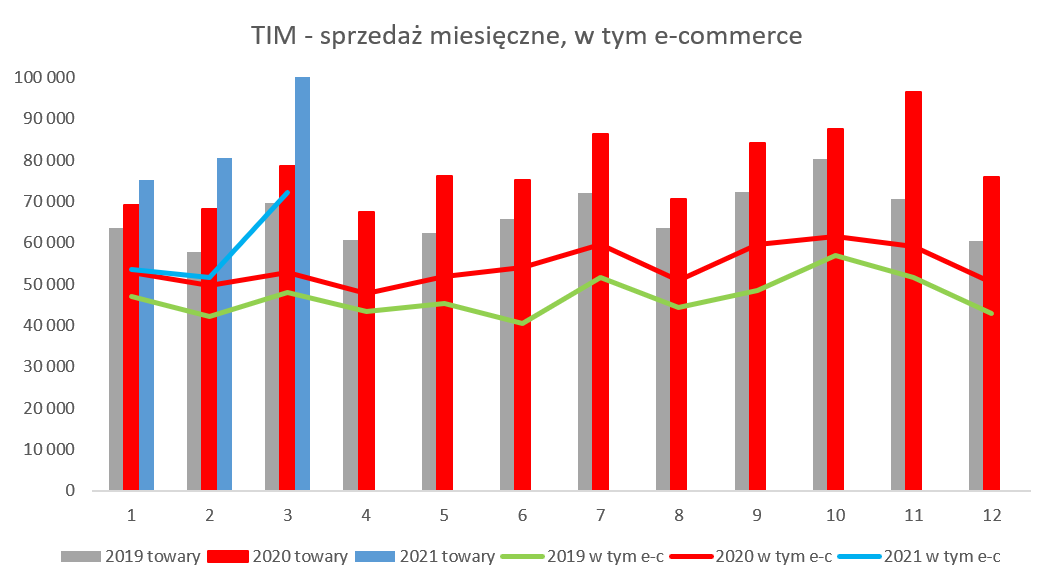

Sprzedaż miesięczna to jest toSpółka podaje (jako jedna z nielicznych na rynku niestety) dane o sprzedaży w ujęciu miesięcznym. Tutaj trzeba pamiętać, że tyczy się to tylko spółki TIM (sprzedaż towarowa) a nie sprzedaży usług logistycznych świadczonych przez 3LP.

kliknij, aby powiększyćPierwszy kwartał 2021 mamy już za sobą gdzie dynamika sprzedaży r/r wyniosła aż 21,5 proc., a w samym tylko marcu wyniosła aż 35,5 proc. Akurat ten miesiąc nie powinien być raczej brany jako reprezentatywny do próby przewidzenia co wydarzy się w kolejnych kwartałach. Przeliczając dane na dzień roboczy to dynamika w marcu 2020 roku była dość niska i wyniosła 7,6 proc. r/r. To jednak jasny dowód, że marzec 2020 (w zasadzie start pandemii w Polsce) też nie był wyjątkowo silny dla Tim-u. To zaś oznacza, że baza porównawcza nie była zbyt wygórowania. Tym niemniej osiągnięcie dynamiki ponad 21 proc. w pierwszym kwartale należy ocenić jednoznacznie pozytywnie. Spójrzmy jeszcze na sprzedaż w dniach roboczych.

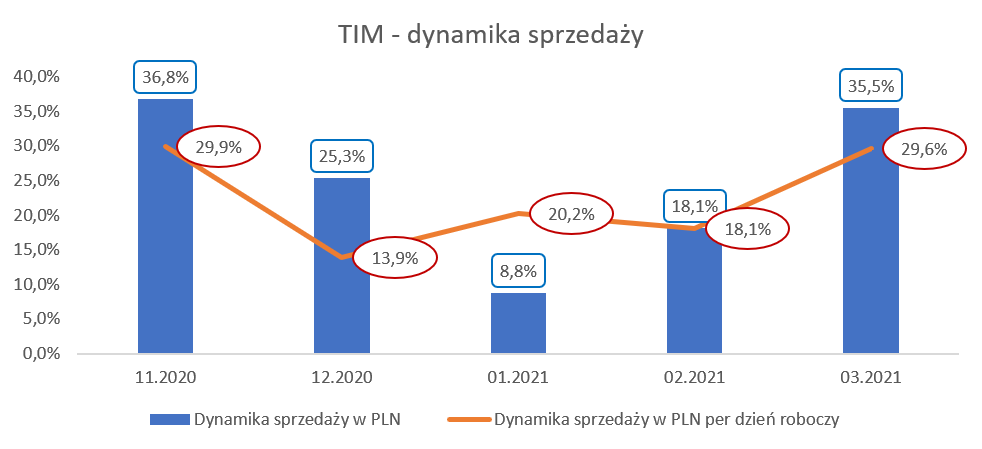

kliknij, aby powiększyćJeśli przeliczymy wyniki na dni robocze (traktując je jako okres poniedziałek-piątek) to okaże się, że dynamika w marcu wyniosła niecałe 30 proc., przy średniej kwartalnej na poziomie ponad 23 procent. To naprawdę bardzo dobre dynamiki i ciężko się tutaj do czegoś przyczepić. Oczywiście musimy mieć w pamięci fakt, że spółka w sporej części handluje towarem powiązanym z kablami. Konkretnie grupa „kable i przewody” stanowiła w czwartym kwartale ok. 28 proc. całości sprzedaży grupy kapitałowej TIM oraz ponad 32 proc. sprzedaży towarowej TIM SA. Wspominam o tym, ponieważ miedź jest podstawowym surowcem wykorzystywanym w tym segmencie towarów. Zapewne większość inwestorów ma świadomość o istotnym wzroście kursu miedzi zarówno w ujęciu złotówkowym jak i dolarowym. Oczywiście wzrost ceny miedzi nie ma 100 proc. przełożenia na wzrost ceny towarów z grupy „kable i przewody” ale jednak korelacja jest tutaj zapewne całkiem znacząca. A to zarówno pomaga poprawiać wyniki sprzedażowe jak i marże. Proszę pamiętać, że spółka kupuje kable i przewody i utrzymuje pewien poziom zapasu. To zaś oznacza, że w momencie zwyżki cen może pobierać dodatkową marżę o ile będzie sprzedawała po cenie rynkowej towar, który kupiła taniej. Oczywiście nie należy zapominać, że sytuacja ta może się odwrócić. I tak w momencie drastycznego obniżenia cen marża może być niższa, ponieważ spółka będzie musiała zejść z towaru kupionego po wyższych cenach. Tak więc kluczowe jest tutaj zarządzanie optymalnym poziomem zapasu w kontekście zapewnienia dostępności oraz konkurencyjnych cen.

Podsumowanie i ocena sytuacji rynkowej Jeśli chodzi o dywidendę to spółka wypłaciła w grudniu 2020 roku zaliczkowo 1,20 zł na akcję i dopłaci jeszcze kolejną złotówkę. To razem, nawet przy obecnym kursie, daje bardzo satysfakcjonującą stopę dywidendy na poziomie ok. 8 procent. Pojawiła się również polityka dywidendowa na lata 2021-23 gdzie możemy liczyć przynajmniej na poziom 1 zł na akcję. Jest to minimalna wartość przy założeniu, ze zysk jednostkowy TIM wyniesie 15 mln zł. Dodatkowo zarząd zamierza wypłacać 50 proc. nadwyżki ponad tę kwotę. O ile osiągnięciu poziomu dywidendy 2,20 zł na akcję za rok 2021 nie musi być łatwe to jednak poziom 1,3-1,6 zł na akcję w kolejnych 2 latach nie wydaje się być nierealny.

Spółka w ostatnich 2 latach była wyceniana w przedziale 10-22 wg wskaźnika C/Z, który w chwili obecnej wynosi ok. 17, choć korygując zyski o one-off na sprzedaży Rotopino rośnie do 19. Z drugiej strony można argumentować, że one-offem były też ujemne różnice kursowe na poziomie ponad 6 mln zł w 2020 roku. Ogólnie przyjąłbym jednak, że wycena spółki przebywa bliżej górnych części tego dwuletniego przedziału. Oznacza to też, że inwestorzy dostrzegli spółkę i zaczęli ją wyceniać również jako wzrostową, przy uwzględnieniu corocznej przynajmniej kilku procentowej dywidendy.

Patrząc na dwucyfrowe dynamiki sprzedaży i zysków nie można powiedzieć, że spółka jest wyceniana drogo biorąc pod uwagę np. wskaźnik PEG (więcej tutaj:

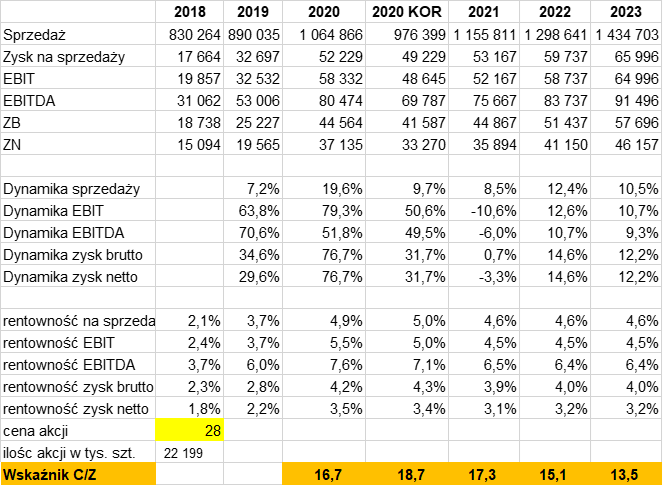

www.stockwatch.pl/wiadomosci/w...), który raczej nadal przebywa w granicach poniżej jedności. Oczywiście nie zakładałbym, że spółka będzie w stanie powiększać zysk netto o kilkadziesiąt procent rocznie, ale dynamiki rzędu kilkunastu i więcej procent wydają się być w zasięgu. Proszę spojrzeć na dane historyczne i pewne moje szacunki wyników na trzy kolejne lata.

kliknij, aby powiększyćW tabeli znajdują się dane za rok 2020 oraz skorygowane (2020 KOR). Te ostatnie nie obejmują takich pozycji jak zysk na sprzedaży Rotopino, konsolidacji wyników sprzedanej spółki (na każdym poziomie rachunku wyników) oraz ujemnych różnic kursowych z przeszacowania leasingu. Na poziomie zysku operacyjnego oznacza to wynik gorszy o 10 mln zł (6,7 sprzedaży udziałów oraz ponad 3 mln zł na zysku spółki Rotopino), a na poziomie zysku netto niecałe 4 mln zł mniej niż finalnie zaraportowano.

W każdym razie zakładając, że sprzedaż towarowa wzrośnie o ok. 18 proc. i spółka osiągnie niższą rentowność na sprzedaży (marże towarowa będzie trochę niższa niż w 2020) otrzymujemy zysk netto na poziomie prawie 36 mln zł czyli tylko o 1,2 mln zł mniej niż w rekordowym 2020. A dodatkowo jest to o 8 proc. więcej niż patrząc na wyniki skorygowane roku 2020. Założenia nie wydają się być przesadnie optymistyczne i raczej możliwe do zrealizowania. W zasadzie można wręcz założyć, że są one nawet dość ostrożne i pesymistyczne skoro przy istotnie rosnącej sprzedaży zakładają niższą rentowność na sprzedaży. Dla porównania PKO BP zakłada 1,15 mld zł sprzedaży, 69 mln zł EBIT-u oraz 49 mln zł zysku netto w 2021 roku. A to z kolei dawałoby wskaźnik forward C/Z na poziomie niecałych 13.

Przyjmując ostrożnościowy model z powyższego slajdu spółka byłaby wyceniana na wskaźniku dwucyfrowym co oczywiście daje sygnał, że trudno liczyć na powtórzenie rajdu cenowego z ostatnich 12 miesięcy (+203 proc.), ale nie można mówić o przewartościowaniu spółki. Dodatkowo należy pamiętać o ryzykach (utrzymanie dynamiki sprzedaży czy rentowności towarowej) jak i szansach (dalsza poprawa rentowności 3LP czy zwiększenie rentowność TIM ze względu na ekonomię skali i mądre poszerzanie asortymentu). Przy takim podejściu warto pamiętać, że każda poprawa marży o 0,1 p.p. przekłada się na dodatkowy 1 mln zł zysku

P.S. Oświadczam, że posiadam akcję TIM w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.