Inwestor pilnie poszukiwany - omówienie sprawozdania finansowego Rafako po I kw. 2021 r.Jak wiemy Rafako znajduje się obecnie łagodnie mówiąc w nienajlepszej sytuacji finansowej. Problemy z długoterminowymi kontraktami realizowanymi dla sektora energetycznego wpędziły spółkę w postępowanie restrukturyzacyjne.

Zanim przejdziemy do sprawozdania za I kw. 2021 r., wróćmy jeszcze na chwilę do raportu rocznego, dla którego audytor odmówił wyrażenia opinii. Wątpliwości biegłego budzi sporządzenie sprawozdania finansowego przy założeniu kontynuacji działalności pomimo, iż zarząd spółki dostrzega istotne zagrożenia dla jej przyszłości. Przypomnijmy, że założenie kontynuacji działalności ma przede wszystkim ogromny wpływ na prezentację aktywów i zobowiązań. O ile w toku normalnej działalności większość aktywów wykazywana jest w bilansie po koszcie historycznym (pomniejszonym o odpisy i amortyzacje AT), to w przypadku braku założenia kontynuacji działalności powinny one zostać wycenione do wartości likwidacyjnej, która jest z reguły niższa (konieczność szybkiej wyprzedaży majątku). Audytor zwrócił również uwagę na ujęcie aktywa z tytułu odroczonego podatku dochodowego w kwocie 25,5 mln zł, którego realizacja uzależniona jest od możliwości uzyskania dodatnich wyników podatkowych w kolejnych latach.

Rafako stoi jednak na stanowisku, że zarząd przygotował skonsolidowane sprawozdanie finansowe w najlepszej swej wierze zakładając kontynuowanie działalności na podstawie planów i założeń związanych z szeroko rozumianymi procesami i działaniami restrukturyzacyjnymi.

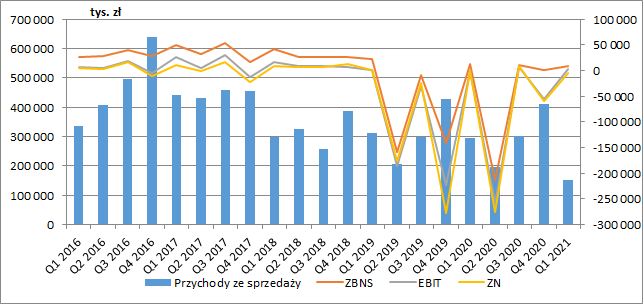

Jak wiemy, głównym biznesem spółki były długoterminowe kontrakty na budowę bloków i kotłów energetycznych. Rafako jest więc książkowym przykładem problemów jakie mogą się pojawić w przypadku analizy jedynie księgowych wyników takich podmiotów. Na początku spółka, biorąc pod uwagę prognozowane przez nią koszty, kalkuluje cenę kontraktu z którą startuje do przetargu. Po jego ewentualnym wygraniu i rozpoczęciu realizacji przychody z jego tytułu ujmowane są na podstawie stopnia zaawansowania. Procentowy stan zaawansowania realizacji kontraktu ustalany jest jako stosunek kosztów poniesionych do szacowanych kosztów niezbędnych do zrealizowania zlecenia. Ujmowane przychody są więc w dużym stopniu jedynie OSZACOWANIEM. W przypadku zmiany szacunku kosztów (co miało miejsce w Rafako) niezbędnych do poniesienia oraz zmiany terminu zakończenia kontraktu, aktualizacji ulega wartość aktywów z tytułu umów z klientami. Przede wszystkim jednak, zmiana wyceny kontraktu wchodzi w wynik finansowy okresu i koryguje dotychczas rozpoznane przychody. W chwili, gdy spółka uzna, że na kontrakcie będzie strata to jej całą wysokość (i korektę przychodów) wykazuje w danym okresie, a kolejne są z zerową marżą.

Jak widać na wykresie poniżej, pierwsze aktualizacje wycen kontraktów pojawiły się po zakończeniu I półrocza 2019 r., a kolejne już pół roku i rok później. Rafako raportowało wtedy kwartalne straty przekraczające bagatela 250 mln zł. Łącznie w 2019 i 2020 r. spółka wykazała 805 mln zł skumulowanej straty netto.

W takich okolicznościach tradycyjna, szczegółowa analiza wyników finansowych ma drugorzędne znaczenie. Przychody w I kw. 2021 r. wyniosły tylko 153,6 mln zł (-142,6 mln zł r/r, -48,1 proc.), a zysk brutto na sprzedaży symboliczne 8,7 mln zł (-3,9 mln zł r/r, -31,1 proc.). Taki wynik nie wystarcza w tej chwili nawet do pokrycia kosztów sprzedaży i zarządu, które wyniosły łącznie 11,4 mln zł (pomimo, że były one niższe r/r o ok. 6 mln zł).

Mimo to, spółka wykazała dodatni wynik EBIT w wysokości 2,3 mln zł (wobec 1,9 mln zł straty przed rokiem), przy czym było to powodowane rozwiązaniem odpisów aktualizujących wartość aktywów o łącznej wartości 6,1 mln zł (w tym należności handlowych 5,4 mln zł). Zostało to jednak zniwelowane na poziomie finansowym, gdzie pokazano 3,5 mln zł kosztów netto (koszty odsetek netto pomniejszone o nadwyżkę dodatnich różnic kursowych). Ostatecznie, Rafako zaraportowało więc w I kw. 1,2 mln straty przez opodatkowaniem (1,6 mln zł rok wcześniej) i 4,3 mln zł straty netto (1,7 mln zł w I kw. 2020 r.).

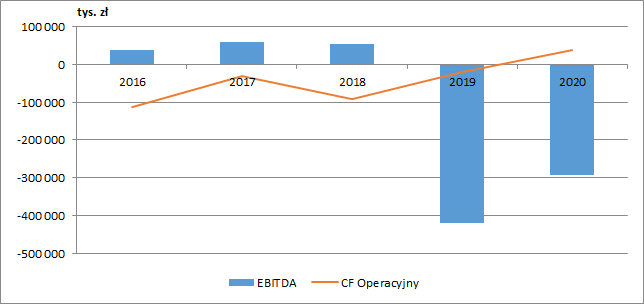

kliknij, aby powiększyćBardzo często spółki w komunikacji z akcjonariuszami skupiają się na wyniku EBITDA, który traktują jako wynik gotówkowy i który w teorii powinien w przybliżeniu pokrywać się z gotówką generowaną przez podstawową działalność operacyjną. Na przykładzie Rafako widzimy jednak jak na dłoni, że tak nie jest. Pomimo bowiem pokazywania dodatniej EBITDA w latach 2016-2018, to przepływy operacyjne było mocno ujemne. Stopniowa realizacja kontraktów nie generowała zatem spółce niezbędnych do działania środków pieniężnych.

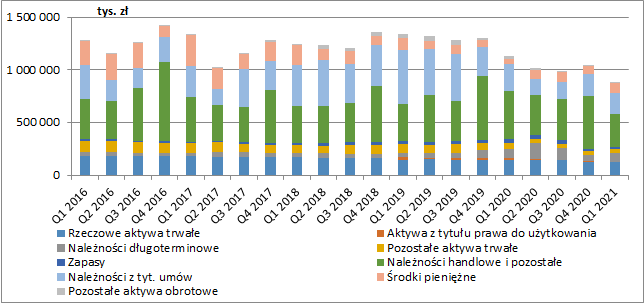

kliknij, aby powiększyćSuma bilansowa spółki spadła na koniec marca poniżej 900 mln zł, a głównym składnikiem majątku były należności handlowe i pozostałe w kwocie 313 mln zł (-148,5 mln zł r/r, -32,2 proc.) oraz należności z tytułu umów o wartości 205 mln zł (-51,7 mln zł r/r, -20,1 proc.). Rzeczowy majątek trwały wynosił zaledwie 123 mln zł (-22,3 mln zł r/r, -15,3 proc.).

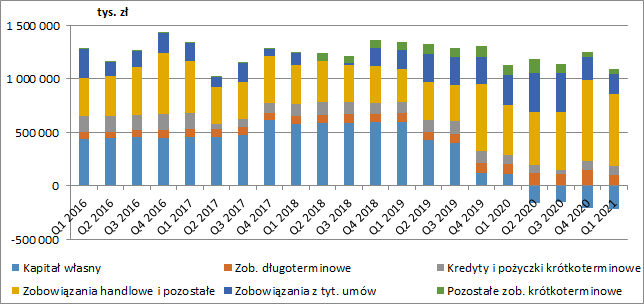

kliknij, aby powiększyćOd II kw. 2020 r. zobowiązania Rafako, przekraczają wartość jego majątku (wg wyceny bilansowej). Na koniec marca 2021 r. ujemny kapitał wynosił już -217,9 mln zł. Gdyby aktywa zostały przeszacowane do wartości likwidacyjnej, to luka byłaby dużo większa. Największe pozycje po stronie pasywów to zobowiązania handlowe i to właśnie podwykonawcy spółki są jej głównymi wierzycielami w trwającym postępowaniu układowym. Niedawne uprawomocnienie się układu i umorzenie części wierzytelności spowoduje, że księgowa wartość kapitału własnego spółki najprawdopodobniej znowu powróci powyżej zera.

kliknij, aby powiększyćPrzyszłość Rafako stanęła pod ogromnym znakiem zapytania. W raporcie za I kw. czytamy, że w tej chwili kluczowymi czynnikami mającymi wpływ na możliwość kontynuacji działalności grupy są:

- zakończenie postępowania o zawarcie układu z wierzycielami jednostki dominującej (układ już się uprawomocnił),

- realizacja trwających umów z klientami oraz rozliczenie umów, których realizacja została przerwana na skutek wypowiedzenia umowy przez strony kontraktu,

- pozyskanie nowych źródeł finansowania,

- pozyskanie inwestora strategicznego dla jednostki dominującej.

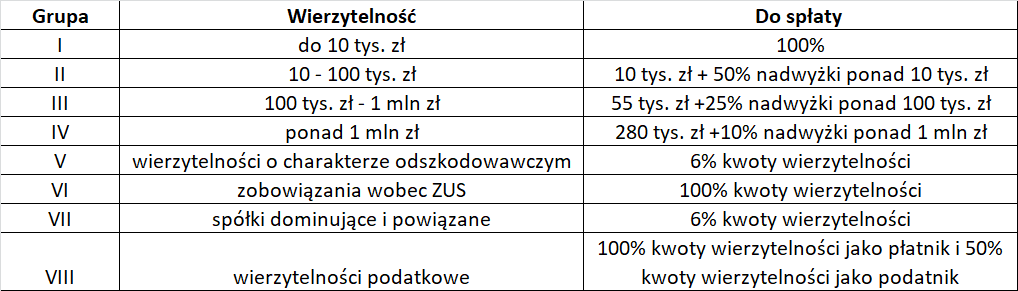

W połowie maja bieżącego roku spółka poinformowała o uprawomocnieniu się układu z wierzycielami. Wyodrębniono w nim osiem grup, a wysokość zaspokojenia każdej z grup przedstawiłem w tabeli poniżej. Część wierzytelności zostanie umorzona, co spółka powinna wykazać jako dodatkowy zysk w RZiS już w najbliższym raporcie półrocznym. Aby dokładniej określić jego kwotę musielibyśmy jednak poznać dokładny spis wierzytelności objętych układem.

kliknij, aby powiększyćOprócz układu z wierzycielami Rafako negocjuje również z kontrahentami w zakresie rozliczenia trwających bądź wypowiedzianych już kontraktów. Chodzi o:

- budowę bloku energetycznego o mocy 910MW na parametry nadkrytyczne w elektrowni Jaworzno - przesunięcie terminu realizacji pięciomiesięcznego okresu przejściowego, który powinien zakończyć się 13 kwietnia 2021 r. - strony kontynuują rozmowy mając na celu uzgodnienie nowych warunków kontraktowych.

- budowę bloku energetycznego opalanego gazem koksowniczym w koksowni JSW w Radlinie, gdzie w związku z koniecznością poniesienia dodatkowych kosztów realizacji kontraktu oszacowanych na kwotę około 65 mln zł, zwrócono się do JSW KOKS o dodatkowe wynagrodzenie w wysokości około 53 mln zł,

- rozliczenie kontraktów z Gaz-System na budowę gazociągu DN700 oraz budowę tłoczni Kędzierzyn,

- rozliczenie kontraktu na budowę bloku kogeneracyjnego opalanego biopaliwem w ramach budowy nowej elektrociepłowni w Wilnie, gdzie równolegle do trwającego postępowania arbitrażowego, strony rozpoczęły także negocjacje w zakresie polubownego rozwiązania sporu.

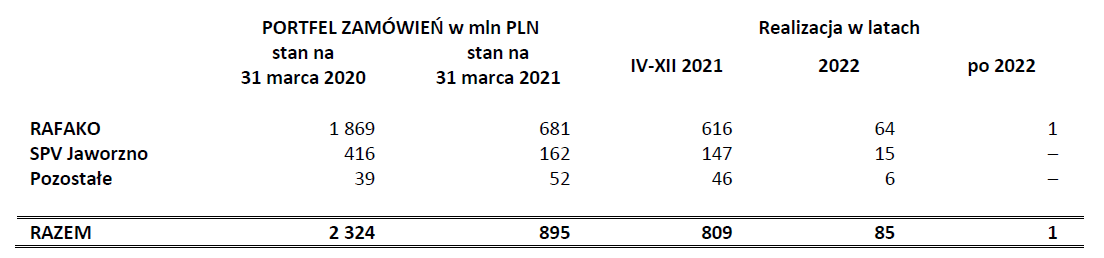

Kolejnym istotnym elementem dla dalszego istnienia grupy (a w zasadzie kluczowym) jest znalezienie nowych źródeł finansowania. Pozyskiwanie nowych zleceń jest bowiem obecnie mocno utrudnione ze względu na brak możliwości uzyskania zabezpieczeń kontraktowych ze strony sektora finansowego, co w połączeniu z ogólną sytuacją w sektorze spowodowało dramatyczny spadek backlogu spółki do kwoty 900 mln zł, z czego do końca 2021 r. przypada aż 800 mln zł. Rafako nie ma więc w zasadzie nowych kontraktów.

kliknij, aby powiększyćPonadto, dostawcy spółki w znaczący sposób odstąpili również od sprzedaży kredytowej na rzecz transakcji przedpłaconych, a zamawiający dokonują płatności bezpośrednich na rzecz podwykonawców. Za niewielki sukces w kwestii płynności należy uznać zawarty aneks z bankiem PKO BP do umowy limitu kredytowego wielocelowego ustanawiający limit na poziomie 120,6 mln zł i wydłużający termin jego wykorzystania i spłaty do dnia 31 stycznia 2022 r. Pozwala to na bieżące finansowanie działalności, ale nie zapewnia finansowania potencjalnych nowych kontraktów. Rafako musi zatem znaleźć inwestora. Jednoznacznie w swoim stanowisku przyznaje to zresztą zarząd:

Cytat:„Wszelkie działania restrukturyzacyjne i optymalizacyjne Zarządu Grupy mają szansę zakończyć się powodzeniem jedynie w przypadku pozyskania inwestora, który zapewni Grupie wsparcie zarówno finansowe jak i operacyjne. W chwili obecnej toczy się proces pozyskania inwestora strategicznego dla jednostki dominującej realizowany przy wsparciu renomowanego zewnętrznego doradcy. Termin zakończenia tego procesu, wynikający z przyjętego wraz z doradcą harmonogramu, jest szacowany na koniec czerwca 2021.”

Spółka ubiega się również o pozyskanie dodatkowych środków finansowych od Agencji Rozwoju Przemysłu oraz rozpoczęła proces dezinwestycji składników majątku. We wrześniu 2020 r. za 31 mln zł sprzedano już spółkę Rafako Ebus wraz ze zorganizowaną częścią przedsiębiorstwa. Planowana jest także sprzedaż kolejnych składników niewykorzystywanego majątku, w tym majątku zaniechanej działalności zorganizowanej części przedsiębiorstwa zlokalizowanego w Wyrach.

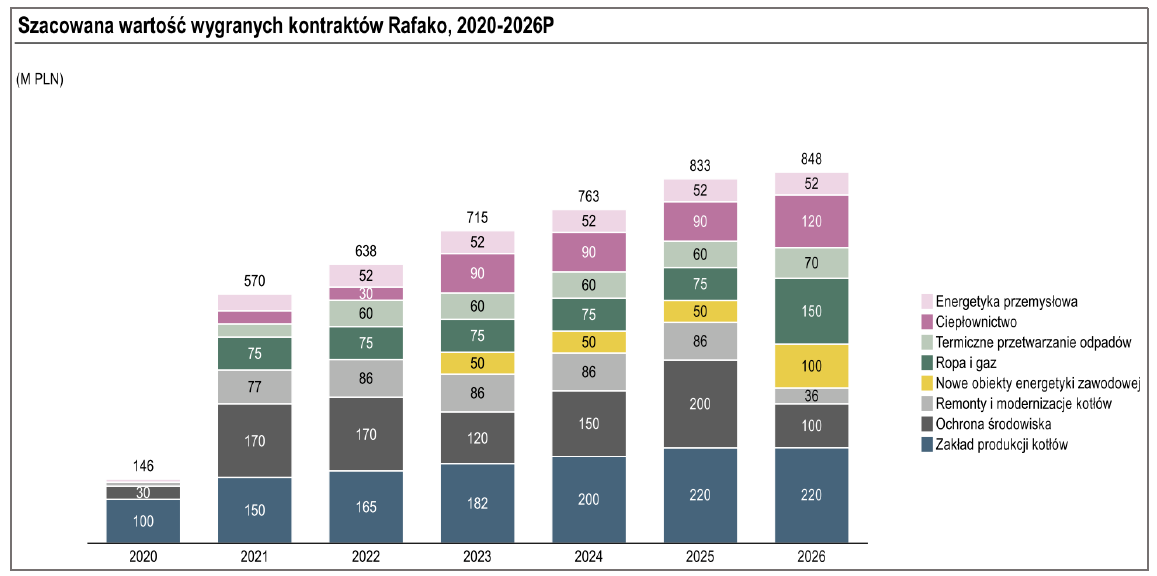

Opublikowany w ubiegłym roku plan restrukturyzacji spółki zakłada skupienie działalności na zakładzie produkcji kotłów oraz projektach EPC o mniejszej wartości i niższym ryzyku, tj. modernizacjach oraz instalacjach ochrony środowiska. Rafako chciałoby też pozyskiwać kontrakty w sektorze ropy i gazu w Polsce. Jednocześnie, spółka zamierza całkowicie zrezygnować z dużych kontraktów na bloki energetyczne oraz instalacje odazotowania spalin, które doprowadziły do jej trudnej sytuacji. Docelowo, roczna wartość nowych kontraktów miałaby wynosić w okolicach 850 mln zł.

kliknij, aby powiększyćOczywiście ma temu towarzyszyć radykalna redukcja kosztów oraz dostosowanie skali operacji do obecnej sytuacji rynkowej. Całkowity potencjał oszczędności wynosi w granicach 74-108 mln zł. Część optymalizacji po stronie kosztowej już się rozpoczęła. Uproszczona została struktura organizacyjna, przeprowadzono proces zwolnień grupowych i osiągnięto porozumienie ze stroną społeczną w zakresie ograniczenia odpisu na ZFŚS na lata 2021-2023 o 80 proc. oraz redukcji nagród jubileuszowych za staż pracy o 50 proc. Rozpoczęto też procesy optymalizacji wykorzystania powierzchni produkcyjnych i wynajęcia zbędnej części produkcyjnej oraz biurowej podmiotom zewnętrznym.

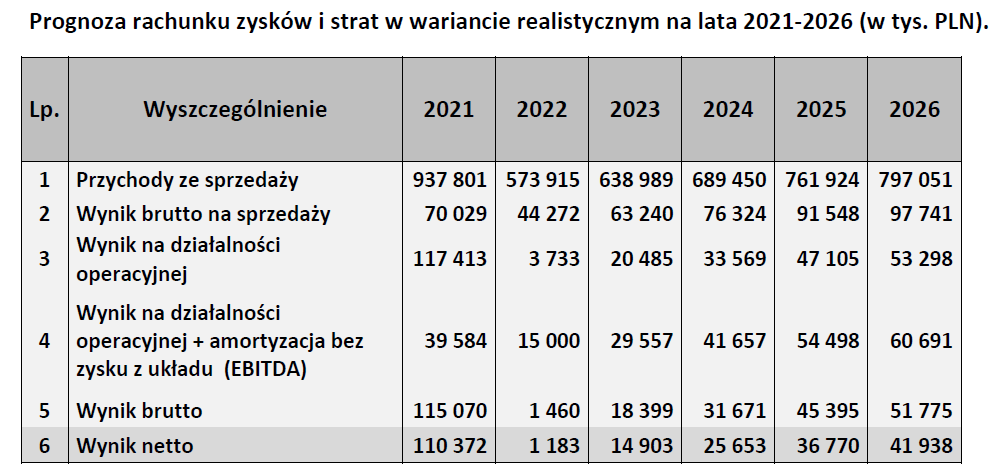

Rafako przygotowało też prognozy wyników na lata 2021-2026 w trzech wariantach: realistycznym, optymistycznym i pesymistycznym, przy czym zaprezentowany poniżej wariant realistyczny również uznałbym raczej za mocno optymistyczny. Oczekiwane w 2021 r. 70 mln zł zysku brutto ze sprzedaży przy marży na poziomie 7,5 proc. wydaje się mocno nierealne patrząc na wyniki po I kw. (8,7 mln zł przy marży 5,7 proc.). A w kolejnych latach, zarząd zakładał nawet wzrost podstawowej rentowności do 12,3 proc. w 2026 r.

kliknij, aby powiększyćRynek wycenia obecnie kapitał własny spółki na kwotę ok. 165 mln zł. Gdybyśmy zdyskontowali wyniki netto z kolejnych lat prognozy „realistycznej” (przyjmując, że za 2021 r. wynik bez zysku z układu wyniósłby zero) kosztem kapitału własnego w wysokości 17 proc. tj. przyjętym w teście utraty wartości aktywów na koniec roku (na co składa się stopa wolna od ryzyka 0,916 proc., beta 1, premia za ryzyko rynkowe 5,54 proc., premia za wielkość 2,6 proc. i premia za ryzyko specyficzne spółki 8 proc.), to otrzymalibyśmy kwotę 153 mln zł, czyli zbliżoną do obecnej kapitalizacji.

Pilne potrzeby płynnościowe sprawiają jednak, że w najbliższym czasie o cenie akcji w dużym stopniu będzie decydować znalezienie inwestora i warunki nowego finansowania, z emisją akcji włącznie. Ewentualne fiasko poszukiwań, jak przyznaje sam zarząd, może zakończyć się upadłością Rafako.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.