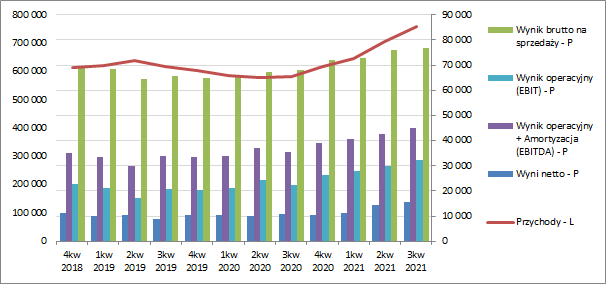

Mostostalowy wzrost z duszą na ramieniu – omówienie wyników i sytuacji finansowej po III kw. 2021 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki finansowe zaraportowane przez Grupę Mostostal Zabrze (MSZ) za III kw. 2021 r. to z jednej strony kontynuacja pozytywnych tendencji z poprzednich okresów sprawozdawczych – w ujęciu rok do roku (r/r) poprawa na wszystkich poziomach

rachunku zysków i strat – a z drugiej utrzymujący się problem z kosztami własnymi sprzedaży, które rosną w tempie przewyższającym przychody, co przekłada się na niższą marżowość core businessu. W obszarze działalności podstawowej skonsolidowane przychody Grupy wzrosły o 34 proc., przy poprawie zysku brutto ze sprzedaży jedynie o 6 proc. (marża brutto wyniosła 9,6 proc. wobec 12,2 proc. przed rokiem), a zysku netto ze sprzedaży o 7 proc. (łączne koszty ogólnego zarządu i sprzedaży wzrosły r/r o 4 proc., a więc sporo mniej w porównaniu z przychodami i wynikiem brutto ze sprzedaży). Za to na dalszych poziomach wynikowych Grupa MSZ pochwaliła się znaczną poprawą zysków (+41 proc. w przypadku poziomu operacyjnego i +98 proc. w przypadku poziomu brutto), co związane było z dużo niższymi r/r kosztami netto pozostałej działalności operacyjnej (0,72 wobec 2,5 mln zł; niższe odpisy aktualizujące należności) i kosztami finansowymi netto (1,6 wobec 2,5 mln zł; niższe straty z tytułu wyceny instrumentów pochodnych). Ostatecznie jednak, za sprawą rozliczeń podatkowych, na poziomie końcowego wyniku netto poprawa zysków raportowanych przez Grupę MSZ zmniejszyła się względem wcześniejszych poziomów wynikowych do 40 proc., w tym do 36 proc. dla akcjonariuszy.

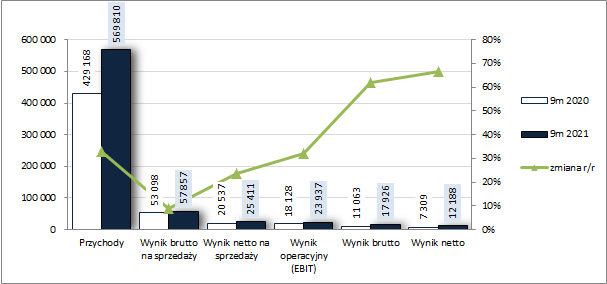

Zbliżony układ zmian wynikowych Grupy MSZ w ujęciu r/r ma miejsce także dla okresu 9-ciu miesięcy. Skonsolidowane przychody okazały się wyższe o 33 proc., przy wzroście zysku brutto ze sprzedaży o 9 proc., zysku netto ze sprzedaży o 24 proc., zysku operacyjnego o 32 proc., zysku brutto o 62 proc., zysku netto o 67 proc., w tym o 64 proc. dla akcjonariuszy.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

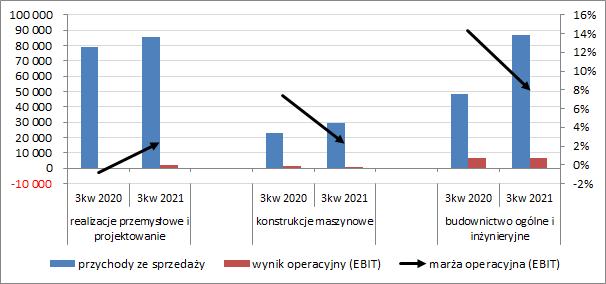

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy można stwierdzić, że Grupa MSZ w III kw. 2021 r. notowała wzrosty przychodów ze sprzedaży we wszystkich trzech wyodrębnianych segmentach działalności, przy czym jedynie w odniesieniu do segmentu realizacji przemysłowych i projektowania towarzyszyła temu poprawa wyniku operacyjnego i marży (wykres poniżej, jednostka – tys. zł oraz %). W przypadku pozostałych dwóch segmentów, tj. konstrukcji maszynowych oraz budownictwa ogólnego i inżynieryjnego, w samym III kw. zarysowuje się problem z poprawą wyników, nie mówiąc o marży, która r/r jest wyraźnie niższa.

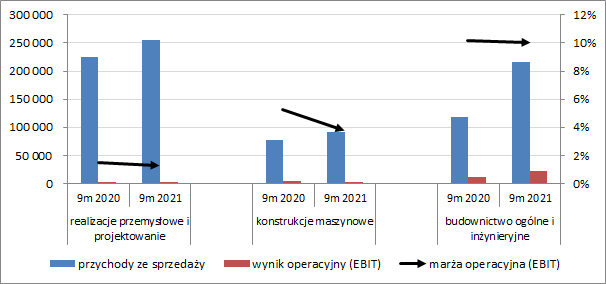

kliknij, aby powiększyćNieco inny obraz sytuacji w ramach głównych segmentów mamy z kolei z perspektywy 9 m-cy, gdzie wzrostom przychodów towarzyszy względna stabilizacja marży operacyjnej w segmencie realizacji przemysłowych i projektowania oraz budownictwa ogólnego i inżynieryjnego oraz jej spadek w segmencie konstrukcji maszynowych (wykres poniżej, jednostka – tys. zł oraz %).

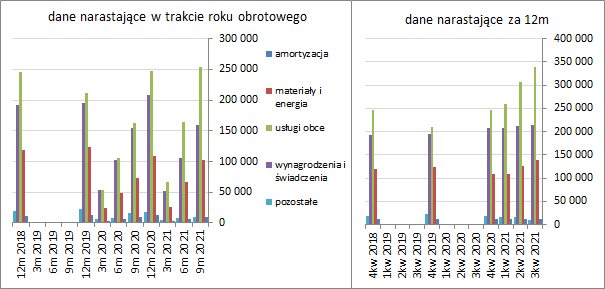

kliknij, aby powiększyćNiewątpliwie spory wpływ na taki stan rzeczy mają znaczne wzrosty cen na rynku surowcowym i materiałów budowlanych oraz utrzymanie wzrostowej tendencji w zakresie wynagrodzeń w gospodarce. Potwierdza to analiza struktury i zmian kosztów rodzajowych Grupy MSZ w ujęciu r/r, która wskazuje, że główną przyczyną wspomnianych już problemów z marżowością w obrębie podstawowej działalności Grupy w III kw. i generalnie całych 9 miesiącach 2021 r. był znaczny wzrost r/r kosztów usług obcych oraz kosztów materiałów i energii (wykres poniżej, jednostka – tys. zł).

kliknij, aby powiększyćBiorąc pod uwagę sygnalizowane w pismach Prezesa Zarządu oraz komentarzach do sprawozdań finansowych działania na rzecz poprawy efektywności i optymalizacji działalności operacyjnej Grupy MSZ wskazane wyżej zmiany kosztowe pokazują, że do osiągnięcia zakładanego celu droga jeszcze daleka.

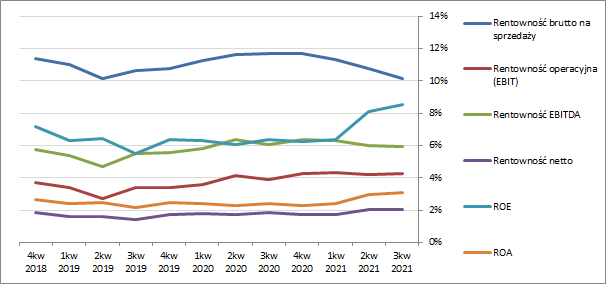

Mimo wszystko jednak patrząc się na tendencje wynikowe i efektywnościowe Grupy MSZ w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) widać pewne pozytywy. Dotyczy to zwłaszcza przychodów i poszczególnych kategorii wynikowych, które począwszy od IV kw. 2020 r. kwartał w kwartał ulegają systematycznej poprawie. W przypadku wskaźników rentowności sytuacja prezentuje się już jednak inaczej i poza pojedynczymi „wyskokami” w górę (ROA, ROE) dominuje tu raczej względna stabilizacja, ewentualnie niewielkie zmiany. W szczególności niepokoić może opadająca ostatnio marża brutto (rentowność brutto na sprzedaży na wykresie), co jest efektem wspomnianych wcześniej wzrostowych tendencji w zakresie kosztów własnych sprzedaży.

kliknij, aby powiększyć

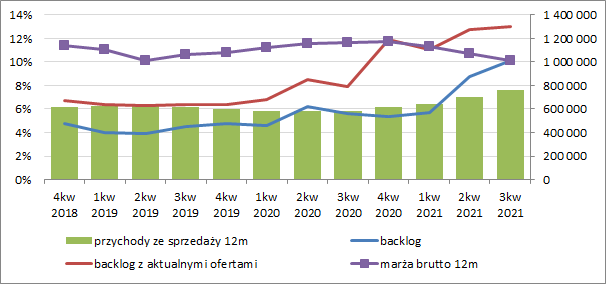

kliknij, aby powiększyć Co do perspektyw wyników Grupy w dalszych okresach sprawozdawczych to z informacji opisowych ujętych w piśmie Prezesa Zarządu oraz raporcie okresowym za 3 kw. 2021 r. płynie dość pozytywny przekaz. Grupa pozyskuje kolejne zlecenia, w tym zarówno na rynku krajowym jak i poza granicami Polski (głównie w na rynku niemieckim), powiększając systematycznie i tak już będący na wysokim poziomie backlog, w którym co istotne zauważyć należy ukierunkowanie na nowe trendy (budowa fabryk baterii do samochodów elektrycznych). Tak więc co do przychodów ze sprzedaży nie powinno być problemów z utrzymaniem dotychczasowej tendencji wzrostowej. Gorzej sprawy się mają z przełożeniem rosnących przychodów na poprawę zysków, gdyż jak sygnalizowano już wcześniej ostatnie kwartały to walka z rosnącymi kosztami własnymi sprzedaży i spadającą marżą brutto na sprzedaży (wykres poniżej, jednostka - tys. zł oraz %). Pewnym sprzymierzeńcem Grupy MSZ w tym zakresie może okazać się kurs EURPLN, który ostatnio systematycznie pnie się w górę, co powinno przełożyć się pozytywnie na zyskowność sprzedaży eksportowej, która w przypadku rozpatrywanego emitenta stanowi blisko 40 proc. przychodów ogółem. Na wyniki IV kw. in plus wpłynie również sprzedaż prawa do wieczystego użytkowania nieruchomości gruntowej w Bytomiu, przy czym będzie to typowe zdarzenie o charakterze jednorazowym. Jednocześnie jednak pewnym cieniem na bieżących wynikach Grupy i ich perspektywach kładą się spory sądowe z byłymi kontrahentami, w tym zwłaszcza z Urzędem Marszałkowskim Województwa Śląskiego. Warto tu odnotować, że największa kwotowo sprawa sięga obecnie ok. 178 mln zł, a więc niemal całych kapitałów własnych Grupy MSZ. Sprawa ta ciągnie się już od 2013 r. i nie widać jej końca, a jej rozstrzygnięcie może istotnie wpłynąć na sytuację finansową Mostostalu.

kliknij, aby powiększyć Jeśli chodzi o

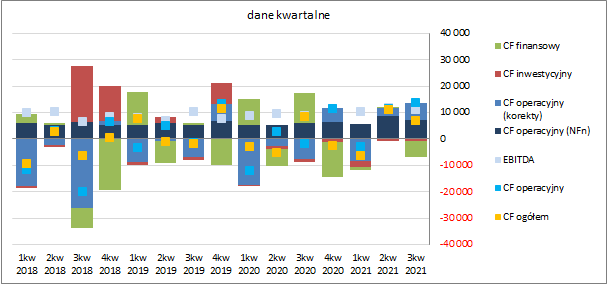

sprawozdanie z przepływów pieniężnych Grupy MSZ to w skali rozpatrywanego okresu kwartalnego (wykres poniżej, jednostka – tys. zł) odnotowano w ujęciu r/r mniejszy dopływ gotówki na poziomie salda ogólnego (6,8 mln zł wobec 8,5 mln zł przed rokiem). Jednocześnie jednak należy zauważyć, że sama struktura przepływów uległa pewnej poprawie. O ile przed rokiem końcowy dopływ gotówki bazował głównie na obszarze finansowym (wzrost zadłużenia oprocentowanego) to w bieżącym roku na przepływach operacyjnych (13,7 mln zł wobec -1,7 mln zł, przy nadwyżce finansowej rzędu 7,3 mln zł wobec 6,1 mln zł przed rokiem). W obszarze inwestycyjnym Grupa specjalnie się nie wysilała i wydatki netto podobnie jak przed rokiem nie należały do wysokich (0,8 mln zł wobec 1,1 mln zł przed rokiem). Z kolei w obszarze finansowym odnotowano 6,1 mln zł wydatków netto (spłata zadłużenia oprocentowanego) wobec wspomnianych wcześniej wpływów netto przed rokiem w kwocie 11,3 mln zł.

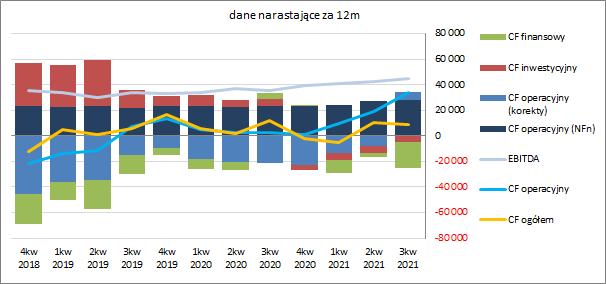

kliknij, aby powiększyćW ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) zmiany za rozpatrywany kwartał wpłynęły nieco in minus na poziom salda ogólnego, lecz jednocześnie utrwaliła się pozytywna struktura rachunku przepływów Grupy. Warto również odnotować, że za poprawą omawianych wcześniej wyników finansowych raportowanych w rachunku zysków i strat idzie również poprawa przepływów operacyjnych, opierających się w coraz większym zakresie na nadwyżce finansowej. Co prawda względem raportowanego wyniku EBITDA cały czas jest luka, ale z perspektywy ostatnich kwartałów widać, że ulega ona systematycznemu zmniejszaniu.

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa Grupy MSZ wzrosła o 2 proc., co po stronie aktywów wiązało się z solidarnym wzrostem o 2 proc. wartości składników trwałych (nieruchomości inwestycyjna i odroczony podatek) i obrotowych (zapasy i środki pieniężne), a w przypadku pasywów równie solidarnym wzrostem o 2 proc. wartości kapitału własnego i zobowiązań (dług krótkoterminowy zwiększył się o 1 proc., a długoterminowy o 7 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 10 proc. i stanowił na koniec okresu 12 proc. zadłużenia ogółem).

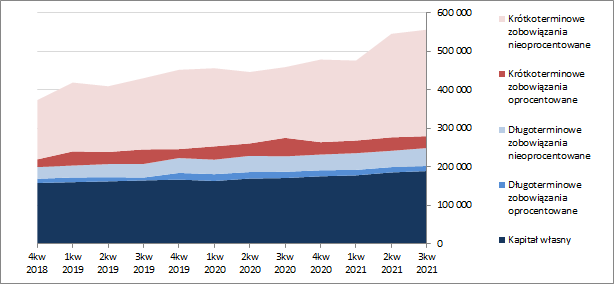

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewną poprawę w zakresie struktury kapitałowo-majątkowej Grupy (struktura aktywów i pasywów na wykresach poniżej, jednostka – tys. zł), w ramach której nieznacznie wzrosła nadwyżka pokrycia aktywów trwałych kapitałami stałymi (1,54), przy również nadwyżkowym udziale kapitałów własnych (1,17). Pozytywne zmiany można dostrzec zwłaszcza w odniesieniu do kapitału obrotowego, gdzie po długiej przerwie pojawiła się nadwyżka względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany wynikowe oraz bilansowe przełożyły się również korzystnie na relacje finansowe dotyczące płynności finansowej i zadłużenia. Korzystna sytuacja płynnościowa ma miejsce we wszystkich trzech wymiarach tj. statycznym (nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem – 1,28 i z wyłączeniem zapasów – 1,19), dochodowym (pewne pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi – 0,11) oraz strukturalnym (wspomniana pozytywna struktura kapitału obrotowego z dodatnią składową pieniężną uzupełniona o nadwyżkę cyklu kapitału obrotowego nad cyklem konwersji gotówki/środków pieniężnych). Z kolei w odniesieniu do zadłużenia utrzymano jego dotychczasową relację względem aktywów na dość wysokim, bliskim granicznego, poziomie 66 proc., przy czym kontynuowano zmniejszanie relacji zadłużenia oprocentowanego względem kapitału własnego (z 26 proc. do 23 proc.) oraz relacji długu netto / EBIT i EBITDA (z 0,5/0,4 do 0,1). Biorąc pod uwagę całokształt można stwierdzić, że serwisowy rating Grupy MSZ, liczony na bazie modelu Altmana (EM Score), z oceną na poziomie BB+ prezentuje się dość konserwatywnie.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/mostalza... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na wyraźne niedowartościowanie akcji Grupy MSZ na GPW w Warszawie. Metodami majątkowymi i dochodowymi otrzymujemy wyceny na poziomie ok. 2,5 zł, a metodami mnożnikowymi od ponad 3 (EBIT i EBITDA) do blisko 15 (przychody). Warto jednak pamiętać, że wyceny bazujące na raportowanych wielkościach finansowych odwołują się do przeszłości, a rynek wycenia przyszłość. Ta z kolei, mimo wysokiego backlogu, jest naznaczona pewnymi ryzykami, w tym zwłaszcza dot. okiełznania dynamiki kosztów własnych sprzedaży w czasach wysokiej dynamiki cen surowców i materiałów budowlanych. Do tego dochodzi nie tyle ryzyko, co niepewność, związana z wyrokiem sądu odnośnie sporu z Urzędem Marszałkowskim Województwa Śląskiego, której rozstrzygnięcie może sporo namieszać w sytuacji finansowej Grupy MSZ, tyle że nie wiadomo kiedy to nastąpi.

Link do wskaźników

www.stockwatch.pl/gpw/mostalza... oraz wycen

www.stockwatch.pl/gpw/mostalza... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.