Blisko, coraz bliżej - omówienie sprawozdania finansowego Scope Fluidics po II kw. 2021 r. Spółka zaraportowała wyniki drugiego kwartału, które w wypadku przedsiębiorstw z tego segmentu nie są specjalnie istotne. Jednak w ciągu ostatnich kilku miesięcy odnotowaliśmy kilka biznesowych wydarzeń, które z pewnością trzeba ocenić na plus. Choć oczywiście cały czas czekamy na komercjalizację. Jeśli chodzi o opis projektów spółki i jej historię to zapraszam do wcześniejszych analiz, których przecież już kilka było.

PCR ONE – bliżej, ale czy już naprawdę blisko?PCR One (aparat diagnostyczny) w końcu po pewnych opóźnieniach i perturbacjach przeszedł certyfikacyjne badania kliniczne zarówno dla panelu MRSA/MSSA jak i panelu -Cov-2.

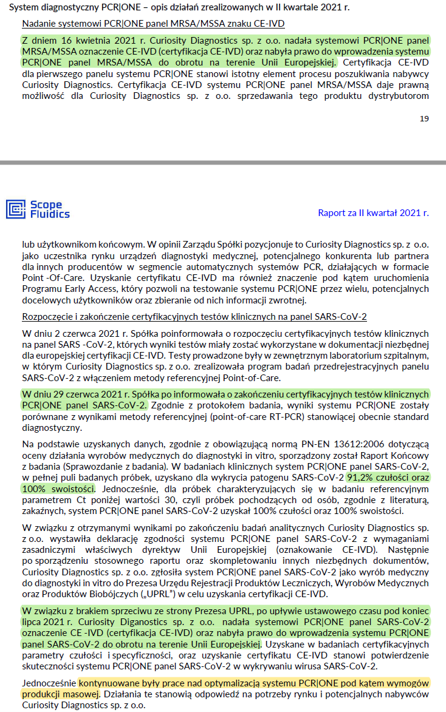

kliknij, aby powiększyćW efekcie tych testów 16 kwietnia bieżącego roku Curiosity Diagnostics nadała systemowi PCR|ONE panel MRSA/MSSA oznaczenie CE-IVD (certyfikacja CE-IVD) oraz nabyła prawo do jego wprowadzenia do obrotu na terenie Unii Europejskiej. Podobnie historia wygląda z panelem covidowym i tutaj mówimy o dacie 27 lipca bieżącego roku. Innymi słowy mamy to – można przyjąć, że system z tymi dwoma panelami działa i może być używany na terenie UE.

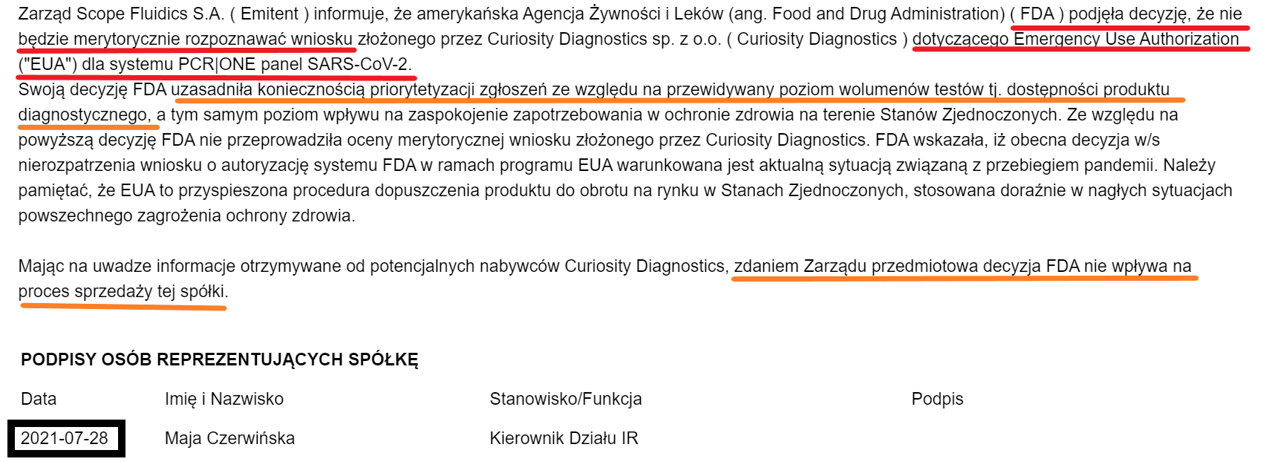

Tutaj jednak muszę wskazać pewien minus i znak zapytania. Od razu zastrzegam, że nie jestem specjalistą od zagadnień prawnych i tego co powinno znajdować się w raportach kwartalnych. Jeśli jednak spółka publikuje półroczny raport 13 sierpnia i chwali się (słusznie zresztą) pozyskaniem certyfikacji na koniec lipca, to czy również nie powinna poinformować o mniej pozytywnych dla niej informacjach, które wydarzyły się po dniu bilansowym, ale przed dniem publikacji? W szczególności, że dotyczy najważniejszego projektu w historii spółki. Proszę spojrzeć poniżej.

kliknij, aby powiększyćWniosek o szybką ścieżkę w FDA (czyli zatwierdzenie na rynku amerykańskim) nie został zaakceptowany przez FDA. Jak czytamy podstawowym powodem jest kwestia „priorytetyzacji zgłoszeń ze względu na przewidywany poziom wolumenów tj. dostępności produktu”. Tutaj każdy z inwestorów musi tę informację ocenić i wycenić samodzielnie. W mojej ocenie trudno jednak przyjąć słowa zarządu o tym, że decyzja nie wpływa na proces sprzedaży spółki. Z chęcią przyznam się do błędów, jeśli za krótką chwilę okaże się, że proces sprzedaży jest właśnie finalizowany, a kwota transakcyjna będzie miała przynajmniej 8 zer w dolarach oraz jakąś cyfrę z przodu. Proszę zwrócić jednak uwagę, że FDA informuje, że ma inne projekty, które musi rozpatrzyć i które ich zdaniem lepiej (szybciej?) zaspokoją zapotrzebowanie w ochronie zdrowia na rynku amerykańskim. Co to oznacza? Można np. wysnuć z tego teorię, że Scope nie został potraktowany priorytetowo przez FDA ponieważ nie ma wielkoskalowej produkcji, którą mógłby uruchomić w szybkim czasie po ewentualnym otrzymaniu zatwierdzenia. Czy więc informacja FDA jest rzeczywiście bez znaczenia dla potencjalnego kupującego pochodzącego np. z tamtego rejonu świata? Szczerze przyznam, że mam wątpliwości.

Dodatkowo przecież w lipcu 2020 roku prezes spółki zakładał, że uzyskanie zgody FDSA właśnie dzięki EUA (Emergency User Authorization) będzie możliwe do końca 2020 roku. Jak widać niestety się nie udało. Jasno tutaj chciałbym podkreślić, że decyzja FDA w żaden sposób nie odnosi się do merytorycznej oceny PCR-One i absolutnie nie oznacza, że w tym temacie FDA ma jakieś zastrzeżenia. Spółka ma dopuszczenie w UE i nadal może podążać swoim tempem jeśli chodzi o standardową procedurę 510 (k) w FDA. Czy tak się stanie jednak na razie nie możemy wyrokować, ponieważ raport milczy w tym zakresie. Być może czegoś więcej dowiemy się w kolejnym kwartalnym podsumowaniu projektów.

Rejestracja to jedno, a drugą sprawą jest toczący się proces komercjalizacji tego projektu.

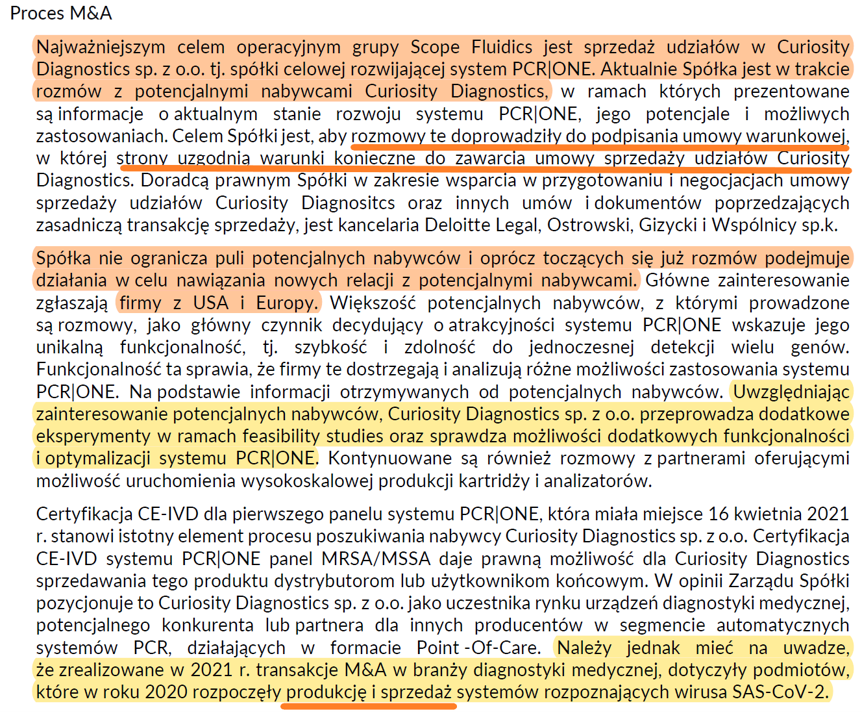

kliknij, aby powiększyćJeśli chodzi o informacje na temat procesu M&A to w zasadzie Scope Fluidics powtórzył to co było w poprzednim (Q1) raporcie kwartalnym. W 2019 i 2020 roku spółka informowała, że większość transakcji podobnych urządzeń następuje krótko po uzyskaniu certyfikatów potwierdzających wiarygodność urządzenia. W chwili obecnej spółka wskazuje na chęć podpisania

umowy warunkowej, w której strony uzgodnią kolejne warunki, aby podpisać finalną umowę. Innymi słowy, mówimy trochę o innym przypadku niż był do tej pory rozważany jako wariant podstawowy. Teraz mamy opcję (to tylko moje założenie), w której Scope Fluidics podpisze umowę, być może otrzyma przy tym jakieś pieniądze (porównując do umów z segmentu leków innowacyjnych można by to określić mianem „upfront payment”) i będzie dalej pracował jak rozumiem nad kwestią skalowalności tego projektu – możliwości produkcyjnych na szerszą skalę. Tutaj nie można wykluczyć, ze obecna wersja PCR One nie jest ostateczną. Wskazuje też na to zaznaczony akapit mówiący o sprawdzaniu możliwości dodatkowych funkcjonalności i optymalizacji. Jest to zapewne pochodna rozmów z potencjalnymi nabywcami. Z jednej strony powinno to powiększać szanse na transakcje, z drugiej oczywiście pojawia się pytanie w kontekście konieczności np. ponownej certyfikacji, jeśli spółka wprowadzi istotne zmiany do swojego analizatora.

Dość istotną informacją jest ta o realizowanych w 2021 roku transakcjach M&A podmiotów, które rozpoczęły już produkcję i sprzedaż systemów. I tutaj proszę zwrócić uwagę, że o ile postęp w certyfikacji w UE dokonał się dość znaczny w wypadku analizowanej spółki, to jednak droga do produkcji i sprzedaży wydaje się być wciąż odległa. Spółka poinformowała tylko, że kontynuowane były prace nad optymalizacją systemu PCR One pod kątem wymogów produkcji masowej”. Niestety takie jedno zdanie nie pozwala specjalnie ocenić postępu w tym zakresie w ciągu ostatnich 3 miesięcy.

BacterOMIC – młodszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. W harmonogramie zakończenie (oraz w domyśle komercjalizacja) powinna nastąpić w połowie 2021 roku. Jak wiemy to się nie wydarzyło, a zarząd Scope Fluidics poinformował, że przewiduje zakończenie właściwych badań przedrejestracyjnych na trzeci kwartał 2020 roku. Przypomnę, że w poprzednim raporcie zarząd szacował zakończenie tego etapu na drugi lub trzeci kwartał.

Tak więc w wypadku tego projektu mamy również opóźnienie. Uczciwie trzeba jednak przyznać, że biorąc pod uwagę pierwotny harmonogram (sprzed kilku lat) to zakładał on zakończenie projektu w połowie 2022 roku, a później został o rok przyspieszony. 2 tygodnie temu spółka poinformowała o podpisaniu rocznej umowy z zewnętrznym podmiotem z grupy Tecchnicolor. Przedmiotem umowy jest konkretnie rozwój małoskalowej linii produkcyjnej dedykowanej do wytwarzania kartridży dla systemu BacterOMIC oraz działania R&D. Powinno to wspomóc optymalizację kosztu wytworzenia kartridży jak i umożliwić w przyszłości przejście na wielkoskalową produkcję kartridży. Podpisanie tej umowy na pewno należ ocenić na plus. Jednocześnie wskazuje to na pewną zmianę paradygmatu. Wcześniej spółka zamierzała sprzedać po prostu produkt, który otrzymał certyfikację. W chwili obecnej wydaje się, że potencjalni nabywcy zaczynają również mocno oczekiwać nie tylko produktu, ale również przetestowanych mocy produkcyjnych do wytwarzania takiego produktu z odpowiednimi niezbędnymi akcesoriami.

Rachunek zysków i strat, czyli wciąż oczekiwane stratyJak zwykle krótko omówię również wyniki finansowe.

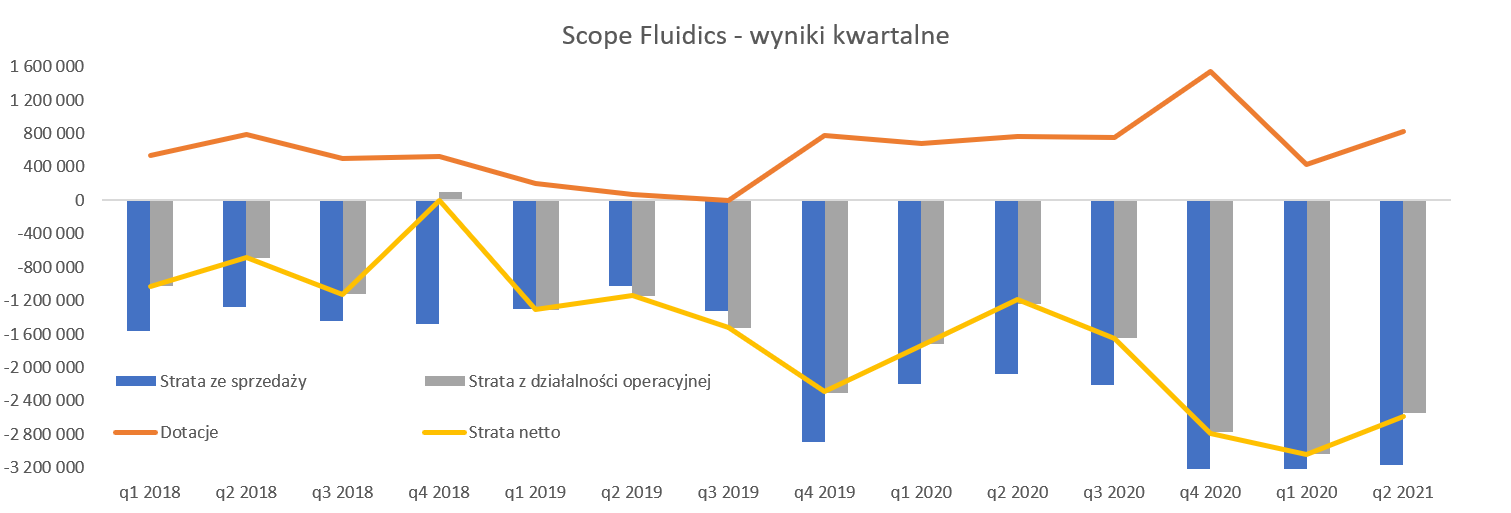

kliknij, aby powiększyćBrak przychodów to oczywiście generowanie straty netto, która w ostatnim kwartale wyniosłą 2,583 tys. zł. Oznacza to, że była większa o 1,4 mln zł niż rok wcześniej lecz niższa o 460 tys. zł niż w pierwszym kwartale. Dość istotną pozycją stała się amortyzacja, która w analizowanym okresie wyniosła 580 tys. zł, czyli o 545 tys. zł więcej niż rok temu oraz 0,5 mln zł niż w Q1 2021. Jest to związane z przeksięgowaniem 10,2 mln zł (na dzień 31 marca) z długoterminowych RMKC na WNIP (koszty zakończonych prac rozwojowych) i rozpoczęciem ich amortyzacji. Był to efekt rejestracji systemu PCR-One panel MRSA. Spółka cały czas ponosi istotne koszty usług obcych. W analizowanym kwartale wyniosły one 1,23 mln zł i były wyższe r/r o 0,28 mln zł i porównywalne (-34 tys. zł) z poprzednim kwartałem.

Patrząc na powyższy wykres widać różnicę między stratą na sprzedaży a stratą operacyjną, która zazwyczaj jest niższa. Jest to związane z księgowaniem w pozostałych przychodach operacyjnych dotacji. Są one księgowane w rachunku zysków i strat w odniesieniu do konkretnej fazy projektu i kosztów na niego ponoszonych, a nie wpływu gotówki. Dotacje w drugim kwartale wynosiły 828 tys. zł (+62 tys. zł r/r oraz + 400 kw./kw.). Tak więc w rachunku wyników w pierwszym półroczu pojawiły się pozostałe przychody operacyjne jako dotacje w kwocie 1,255 mln zł, podczas gdy rzeczywisty wpływ gotówki w tym okresie wyniósł 574 tys. zł, z czego 552 tys. zł w drugim kwartale.

Spójrzmy więc na to co jest kapitalizowane na bilansie, bo tutaj też dzieją się ciekawe rzeczy.

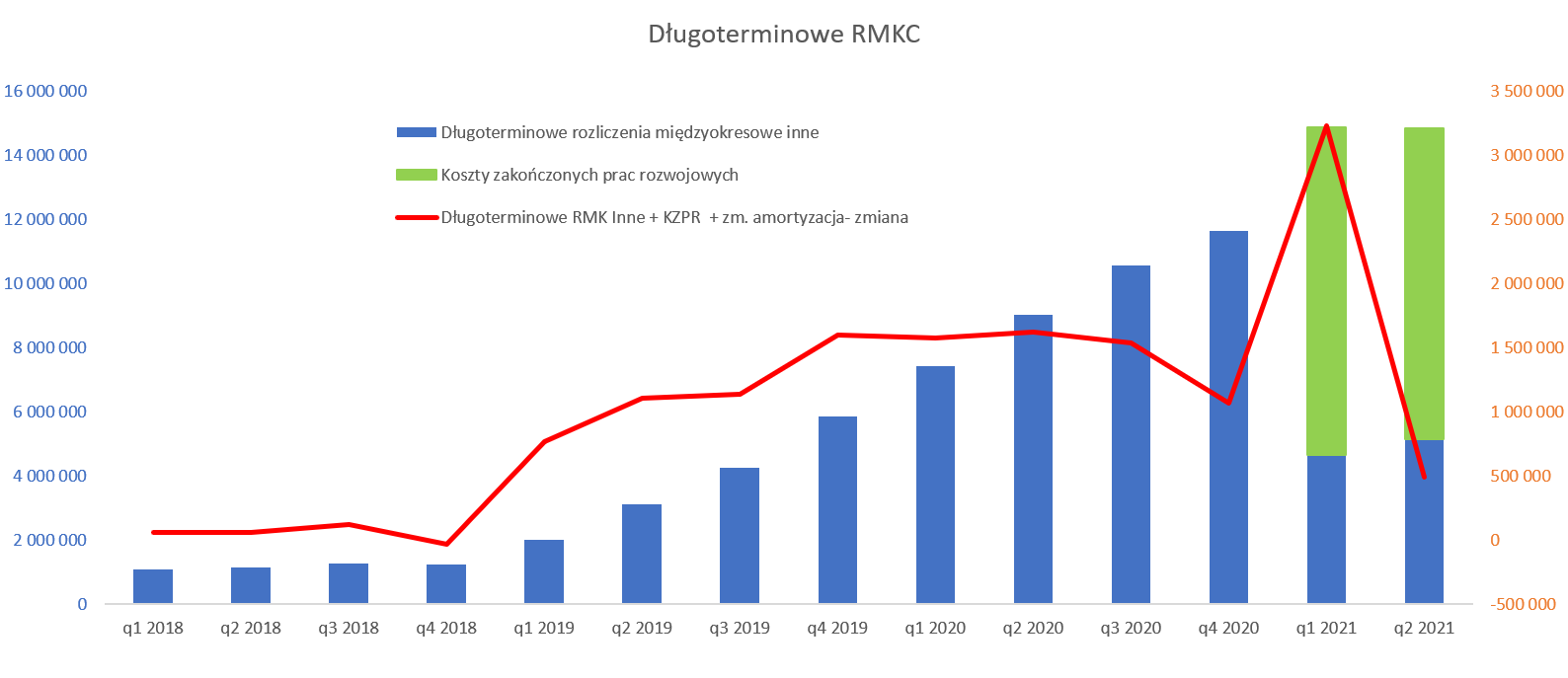

kliknij, aby powiększyćJak wspomniałem powyżej projekt PCR-One trafił już do WNIP i znajduje się tam w pozycji koszty zakończonych prac rozwojowych, co na wykresie jest symbolizowane przezzielony słupek. Spółka amortyzuje ten projekt w okresie 5 lat, co oznacza, że co kwartał należy się spodziewać obciążenia amortyzacji w kwocie ok. 510 tys. zł co daje 2,04 mln zł rocznie. Oczywiście mamy tutaj pytanie czy dojdą jeszcze jakieś istotne wartości do tej pozycji związane z uzyskaniem certyfikacji na panel Sars-Cov-2. Jeśli jednak tak by było to powinniśmy to widzieć na koniec następnego (trzeciego) kwartału, ponieważ certyfikacja nastąpiła z końcem lipca.

Jeśli chodzi o zmianę kosztów RMKC i KZPR (czerwona linia na wykresie) to powinny one mniej więcej ukazywać ponoszone koszty na dany projekt w ujęciu kwartalnym. Wartości te skorygowane są w chwili obecnej o rozpoczętą amortyzację. I tutaj przyznam się, że trochę się zdziwiłem, ponieważ wartość ta spadła do tylko 492 tys. zł, w porównaniu do 3,2 mln zł w Q1 oraz 1,6 mln zł rok wcześniej. Oczywiście można argumentować, że jest to efekt prowadzenia głównie certyfikacji w drugim kwartale, więc być może koszty nie były tak znaczące. Z drugiej jednak strony operacyjne przepływy pieniężne w drugim kwartale były ujemne i wyniosły rekordowe -6,8 mln zł czyli o 1,0 mln zł więcej niż w pierwszym kwartale oraz aż o 3,8 mln zł więcej niż rok wcześniej. Patrząc na szczegóły przepływów pieniężnych w drugim kwartale widzimy dwie istotne korekty w kwocie -1,7 mln zł (zmiana stanu należności) oraz -2,7 mln zł zmiana stanu rozliczeń międzyokresowych. I faktycznie patrząc w pozycje bilansowe może zastanawiać wzrost pozycji należności inne do kwoty 2,9 mln zł (+1,1 mln zł kw./kw. oraz +2,2 mln zł r/r) czy też spadek rozliczeń międzyokresowych biernych do kwoty 4,4 mln zł (-1,6 mln zł kw./kw. oraz – 0,2 mln zł r/r). Niestety nie mamy tutaj szczegółowego rozbicia tych pozycji, aby być w stanie wywnioskować co konkretnie tutaj się wydarzyło. W zasadzie na tych dwóch pozycjach mogą znajdować się rozliczenia z tytułu dotacji i zaliczek z tym związanych.

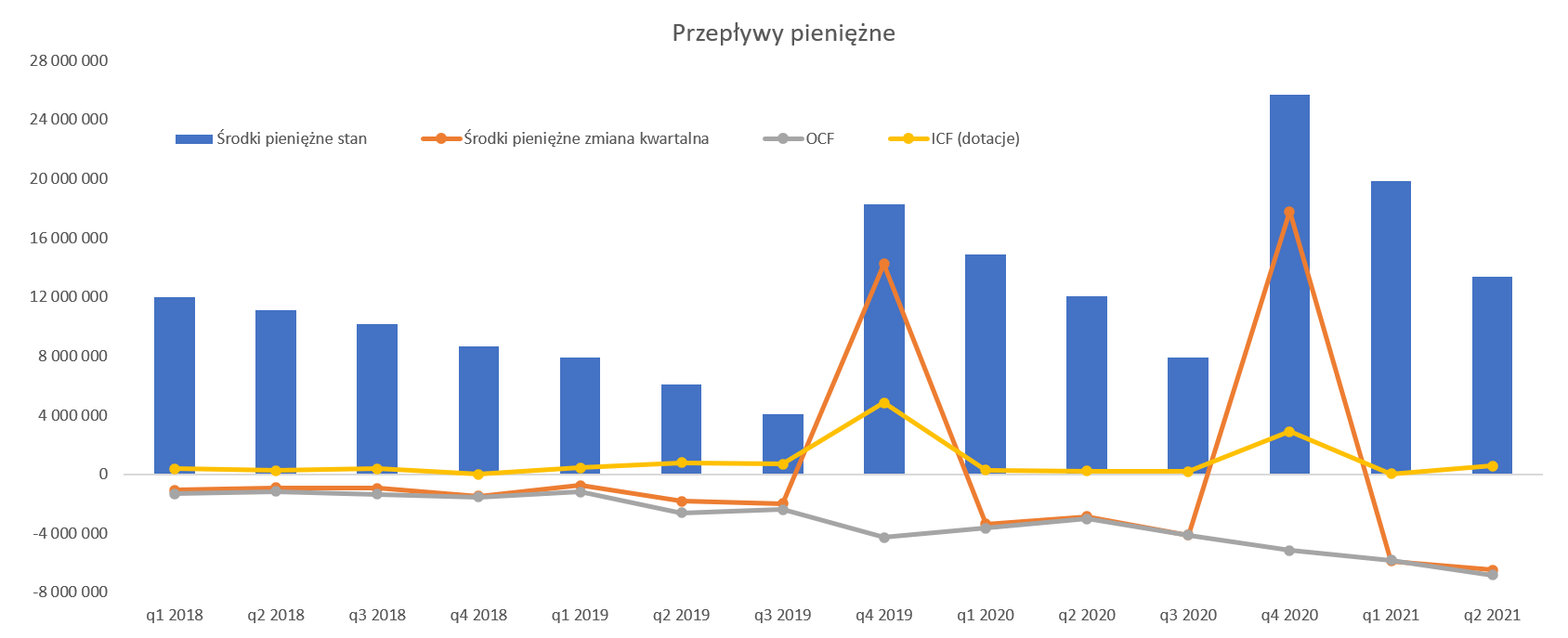

Kasa od inwestora to podstawaJak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki środki pieniężne sukcesywnie spadają, chyba, że ma miejsce podwyższenie kapitału jak w czwartym kwartale 2019 oraz 2020 roku.

kliknij, aby powiększyćNa koniec czerwca 2021 roku środki pieniężne wynosiły 13,3 mln zł i spadły kw./kw. o 6,47 mln zł. Był to największy spadek w zasadzie od początku działalności, choć kwartał wcześniej też wyniósł dość dużo – około 5,9 mln zł. Średni spadek stanu środków pieniężnych w poprzednich kwartałach oscylował raczej wokół 3-4 mln zł. Wydaje się, że teraz należy przyjąć przynajmniej 6 mln zł kwartalnie, co by oznaczało w miarę spokojną egzystencję licząc od dzisiaj na zaledwie dwa kwartały. Pamiętać należy o tych niejasnościach (przynajmniej dla mnie) związanych z dość dużymi zmianami na należnościach i rozliczeniach biernych.

Stąd też nie dziwi informacja o zagwarantowaniu kolejnego źródło finansowania, tym razem przy wykorzystaniu warrantów wyemitowanych przez spółką na rzecz Europejskiego Banku Inwestycyjnego (EBI). Umowa została podpisana już we wrześniu 2020 roku, a w chwili obecnej WZA zatwierdziło możliwość podwyższenia kapitału. Mówimy tutaj o kwocie do 10 mln EUR w zamian za warranty uprawniające do objęcia 126 tys. akcji czyli ok. 4,7 proc. wszystkich akcji. Finansowanie miałoby nastąpić w 3 transzach, odpowiednio 4,3 i do 3 mln EUR. To niewątpliwie kolejny plus, ponieważ z jednej strony zmniejsza kwestię rozwodnienia a z drugiej nadal gwarantuje możliwość pozyskania kapitału. Wartość 45 mln zł powinna uspokoić obawy związane z finansowaniem przez kolejne okresy sprawozdawcze.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w tym momencie wynosi ok. 380 mln zł, choć kapitalizacja potrafiła już roku temu oscylować wokół 600 mln zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku miesięcy z komercjalizacji przynajmniej jednego projektu. Jedyny problem w tym, że to samo w zasadzie powtarzałem podczas poprzednich omówień, a komercjalizacji wciąż nie ma. Czy będzie szybko i będą to setki milionów dolarów też trudno powiedzieć (kwestia negocjacji w zakresie umowy wstępnej). Oczywiście to jest giełda i nic tutaj nie jest pewne, a gdy do tego dodamy pierwiastek biotechnologiczny to niepewność i zmienność tylko rośnie. Warto o tym pamiętać.

P.S. Oświadczam, że nie posiadam akcji Scope Fluidics w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.