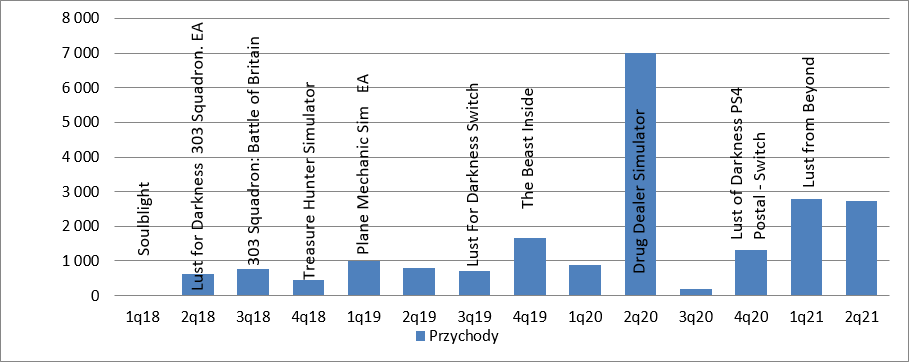

Zaginiona Autostrada i problem z balansem – omówienie sprawozdania finansowego Movie Games po II kw. 2021 r.Jedna z gwiazd sektora gamingowego mocno straciła blask. Kurs Movie Games spadł z poziomu ponad 140 zł do obecnych nieco ponad 60 zł. Z pewnością jedną z przyczyn są niskie przychody. W II kw. spółka musiała oczywiście mierzyć się z wysoką bazą, bo przed rokiem debiutował Drug Dealer Simulator – zaraportowano 2,7 mln zł w porównaniu do 7 mln zł rok wcześniej i 2,8 mln zł kwartał wcześniej.

W I kw. swoją premierę miała Lust from Beyond, która w ciągu 72 godzin od premiery sprzedała się zaledwie w 29 tys. sztuk egzemplarzy w porównaniu do 55 tys. DDS. Jasnym jest, że gatunek gry jest dość niszowy, w dodatku występowały pewne ograniczenia w związku z contentem, ale nadzieję budziła wielkość wishlist – 185 tys. oczekujących graczy w porównaniu do ok. 80-90 tys. dla DDS.

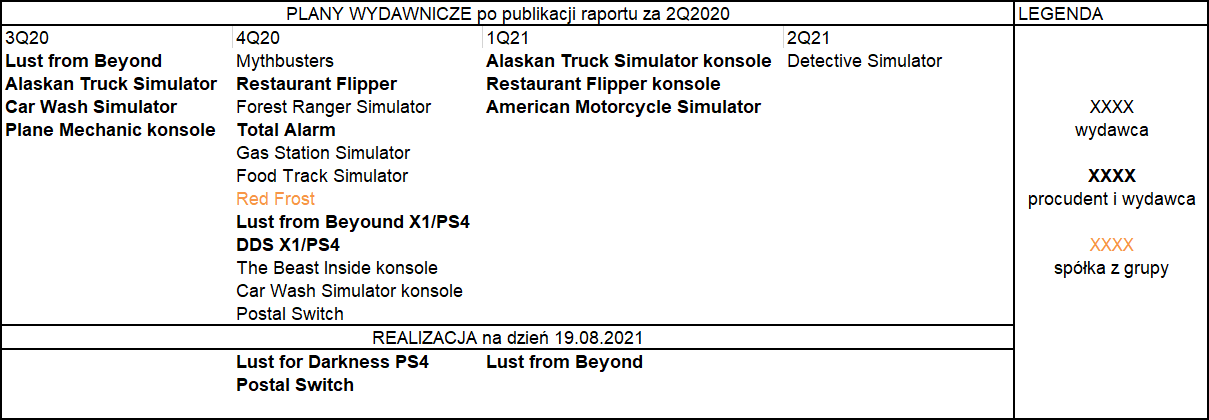

kliknij, aby powiększyćSłabsza premiera z pewnością mogła się zdarzyć, ale obsuwanie kursu zaczęło się znacznie wcześniej. Powodem wydaje się być utrata wiarygodności. W momencie wykonywania analizy przed rokiem spółka zapowiadała 20 projektów/gier do końca II kw. 2021 r. Dziś wiemy, że w tym czasie ukazały się dokładnie trzy, natomiast kolejne dwie posiadają dokładną datę premiery w tym roku.

kliknij, aby powiększyćSłabiej od początkowych oczekiwań sprzedaje się także DDS. Przed rokiem na podstawie rozkładu czasowego przychodów generowanych przez inne gry zakładałem, że w 2020 r. w każdym kwartale spółka ze sprzedaży tej gry będzie miała prawie 2 mln zł, a takiego poziomu nie udało się osiągnąć ani w III kw., ani najlepszym bo wyprzedażowym IV kw.

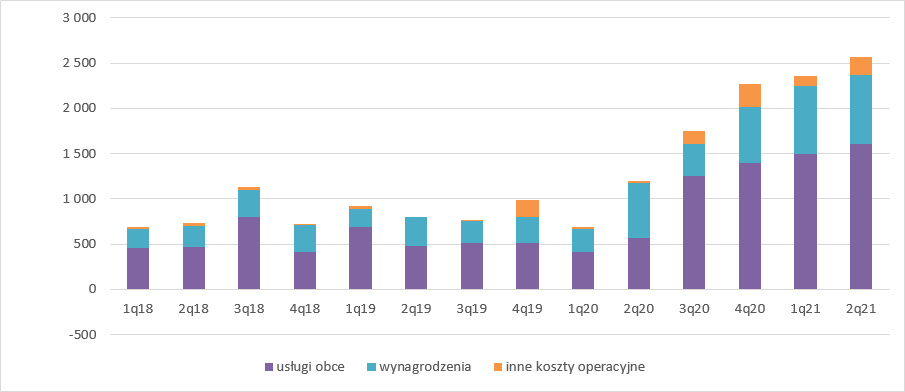

Na pomoc wynikom nie przychodzą chyba także koszty, ale tutaj trudno o pewne wnioski, gdyż spółka raportuje w układzie rodzajowym, a w tym układzie w kosztach wykazywane są wszystkie poniesione koszty w okresie, ale te dotyczące produkcji gier zwiększają saldo produkcji w toku. Niestety po premierze produkcja w toku obniża sprzedaż do momentu pokrycia przychodami, a znamy tylko wypadkową liczbę, więc tak naprawdę nie wiadomo jaka część wykazywanych kosztów obciążyła wynik, a jaka poszła na produkcję w toku. To jednak nie jedyny problem.

W Movie Games ktoś zapomniał o tym, że ma udziały w spółkach zależnych, a te spółki prowadzą normalną działalność, ich wyniki są istotne i należy je objąć konsolidacją. Raport za III kw. był parokrotnie poprawiany, a układ wyników nieco zmienia szyk.

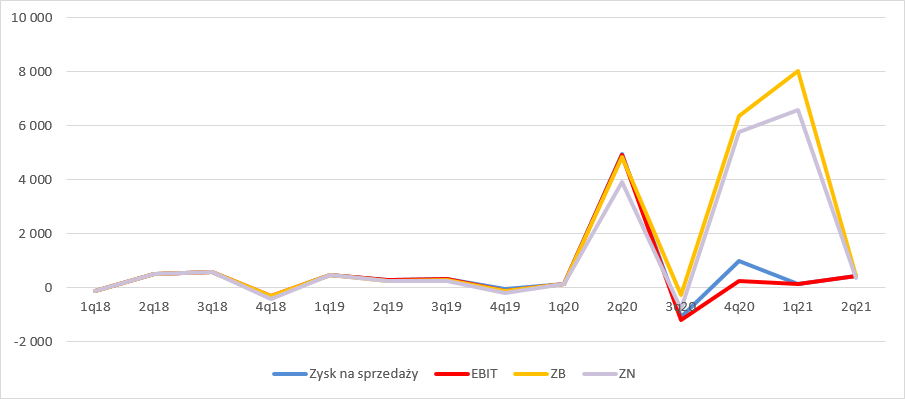

kliknij, aby powiększyćFaktem jest natomiast, że z kwartałem premiery DDS skończyły się wyniki generowane na produkcji gier. Już w III kw. 2020 r., czyli kwartał po premierze spółka pokazała 1 mln zł straty na sprzedaży, który zjadł 20 proc. zysku z kwartału premierowego. W najlepszym sezonowo IV kw. za to było 1 mln zł zysku z przychodów na poziomie 1,3 mln zł – zadziwiająco wysoka rentowność. Niestety niezły wynik na sprzedaży nie utrzymał się do poziomu operacyjnego – w IV kw. spółka na tym poziomie pokazała zaledwie 0,24 mln zł zysku. Stało się tak z powodu spisania w wynik prac nad grami w kwocie 0,75 mln zł – jakich i dlaczego niestety nie wiadomo.

Zawodem są także efekty finansowe w tym roku. W kwartale premiery Lust of Beyond spółka pokazała 138 tys. zł zysku operacyjnego. OK, może gra była droga, ale w takim przypadku II kw. roku powinien być już bardzo dobry, a nie był – EBIT wyniósł zaledwie 0,4 mln zł.

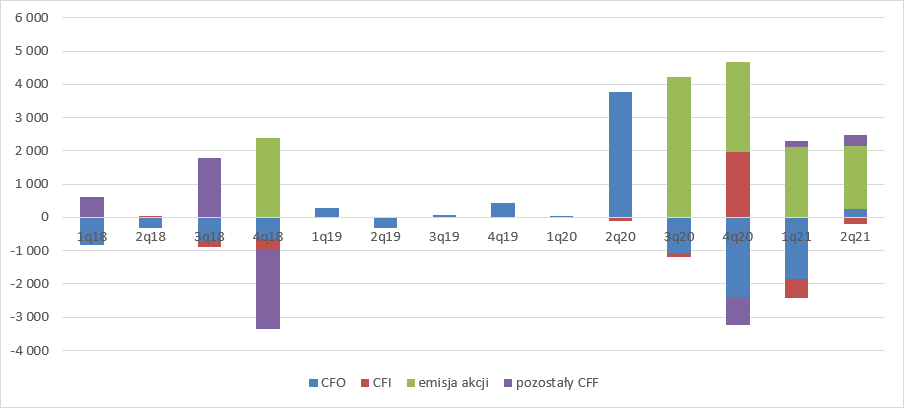

Za to od III kw. dzieją się „cuda” w linii finansowej sprawozdania. We wspomnianym okresie spółka wykazała 1,2 mln zł zysku ze zbycia aktywów finansowych, a w kolejnym kwartale 5,8 mln zł z tego samego tytułu. W tym roku nie jest inaczej – po I kw. jest 6,9 mln zł zysku, natomiast w II kw. To dzięki tym wydarzeniom buduje się „pozytywny” obraz zysku netto

kliknij, aby powiększyćJeśli jednak zerkniemy do przepływów to prawdopodobnie większość z 14 mln zł jest efektem wyceny. Spółka w całym 2020 r. pokazała tylko 2,3 mln zł wpływów ze sprzedaży, natomiast w tym roku 0,3 mln zł. A skoro już mowa o przepływach to widać także, że z operacyjną gotówką jest problem. W ciągu 5 kwartałów podczas których mieliśmy dwie kluczowe premiery spółka zanotowała odpływ gotówki na poziomie 1,3 mln zł. Inaczej mówiąc hity nie wystarczają na pokrywanie bieżących wydatków. Przepływy wskazują nam także z czego bierze się zysk finansowy spółki – w zasadzie od 4 kwartałów spółka pokazuje wpływy z emisji akcji. Oczywiście nie swoich, ale spółek z grupy kapitałowej, które konsoliduje lub konsolidowała metodą pełną. Skoro zyski są w znaczącej mierze papierowe i pochodzą z wyceny spółek w momencie emisji to ciężko uznać je także za powtarzalne.

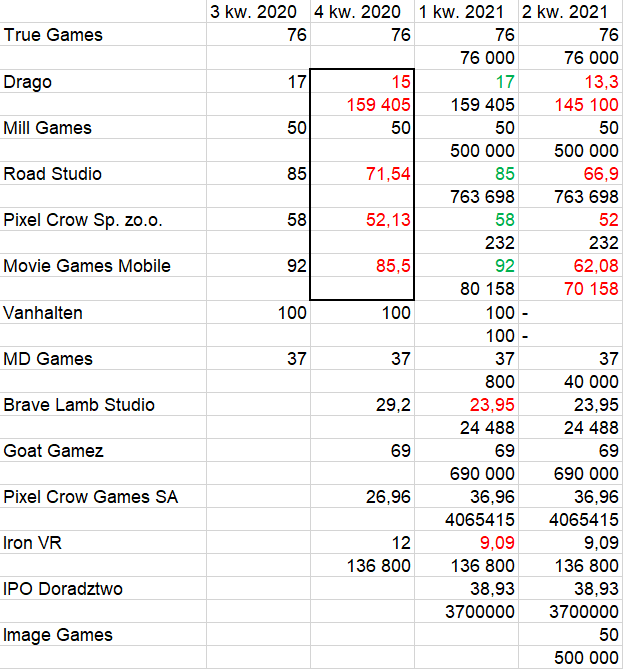

kliknij, aby powiększyćJak widać w poniższym zestawieniu struktura grupy się cały czas poszerza. W IV kw. spółka wykazała spadek udziału w głosach aż w IV podmiotach. Oczywiście sam spadek udziałów nie oznacza emisji, bo może oznaczać także sprzedaż akcji czy udziałów. Ciekawie w tym kontekście wygląda raport za I kw. w którym mamy wzrost udziałów w głosach dla wszystkich wspomnianych spółek. To pokazuje, że Movie nie bardzo dba o poziom informacji dla akcjonariuszy i po prostu przekleił wartości z III kw. i dopisał nowe spółki. Refleksja przyszła po badaniu raportu przez audytora i chyba w II kw. mamy już poprawne dane. Z przekazanych informacji wynika, że spółka w II kw. zbyła część akcji Movie Games Mobile, choć równie prawdopodobne byłoby że to nastąpiło w I kw., natomiast stan jest aktualny w II kw. – tak sugerują przepływy z działalności inwestycyjnej.

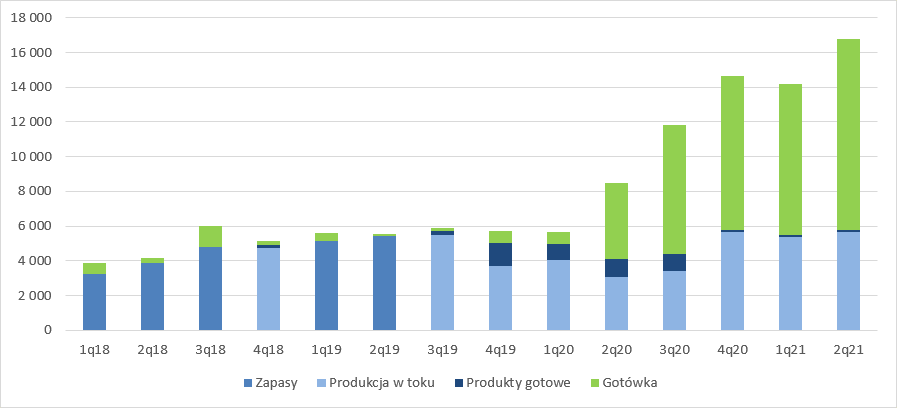

kliknij, aby powiększyćTo co może martwić akcjonariuszy to stan zapasów, czyli skapitalizowane i nierozliczone koszty produkcji gier. O ile spółka wykazała w IV kw. w końcu spadek produktów gotowych (prawdopodobnie koszty The Beast Inside zostały pokryte w Huble) to bardzo słabo rośnie stan produkcji w toku. Na koniec II kw. wynosiły one 3,2 mln zł, czyli zaledwie o 100 tys. więcej niż na zakończenie II kw. 2020 r.

kliknij, aby powiększyćSkoro z takim poziomem minął prawie rok (9 miesięcy) do premiery Lust from Beyond, to przez analogię można się spodziewać kolejnego dużego projektu nie wcześniej niż w 2022 r. Taki stan bardzo dziwi, bo w związku z zawiązywaniem nowych spółek, multiplikacją zespołów nakłady powinny szybko rosnąć, a tak się nie dzieje. Oczywiście, w części spółek Movie nie sprawuje kontroli i nie konsoliduje ich metodą pełną, ale mimo wszystko wygląda to na pierwszy rzut oka niepokojąco.

W analizie przed rokiem zakładałem, że przy nieco bardziej konserwatywnym kalendarzu wydawniczym niż w oficjalnym planie premier spółka będzie na koniec II kw. miała ponad 30 mln zysku netto, co uzasadniało ówczesną wycenę. Faktycznie na koncie mamy 0,4 mln zł straty… Nikogo nie powinno zatem dziwić, że kurs zachowuje się jak zachowuje.

Wydaje się, że spółka zatraciła balans pomiędzy rozwojem gier i rozwojem grupy kapitałowej. O ile pewne transakcje są z pewnością obiecujące, tak wiele ruchów budzi zdziwienie. Jasnym jest, że wspólne przedsięwzięcie z Platige może dać zaskakujący efekt, bo kooperant ma wysokie zdolności artystyczne. Problem w tym, że do tej pory bardzo słabo Platige wypadał pod względem zarządzania kosztami, a Movie Games wcale nie gwarantuje tutaj znaczącej poprawy. Z pewnością też wielu fanów kupi gry sygnowane przez Roberta Lewandowskiego. Wątpliwości za to budzi chęć poszukiwania okazji w Rumunii. Zarządowi Movie raczej nie będzie to pomagać się skupić na podstawowym biznesie produkcji i wydawnictwa gier. No chyba, że spółka ma inne cele i produkcja gier wcale nie stoi na pierwszym miejscu. Movie Games pozyskało jak na swoją wielkość sporo gotówki, ale nadwyrężyło zaufanie bardzo optymistycznym planem premier i kolejnymi zapowiedziami. W ESPI spółki także dzieje się sporo i niestety budzą się negatywne skojarzenia z innym podmiotem powiązanym ze wspólnym właścicielem, czyli PlayWay’em. Ba, podmioty te mają nawet tego samego wydawcę – Nacon.

Podobnie jak we wspomnianej spółce na razie mamy sytuację filmową - „wiele hałasu o nic”. Pozostaje mieć nadzieję, że po okresie wykorzystywania dostępności kapitału przyjdzie czas na ciężką pracę i … poprawę interakcji z drobnymi inwestorami. Oczywiście dzień inwestora jest zjawiskiem pożądanym, ale nigdy nie zastąpi porządnego raportu finansowego, który zawiera wiarygodne dane. Na razie sytuacja (zapominanie o zasadach rachunkowości, bezrefleksyjne przeklejanie fragmentów poprzednich raportów, brak wyjaśnień do wyników finansowych, brak not) pokazuje, że inwestorzy nie są na pierwszym, czy drugim a nawet trzecim miejscu w hierarchii ważności… W tej chwili z pewnością wyżej są spekulanci pod których spółka gra „zapowiedziami”, nazwiskami i eventami, pozyskiwanie kapitału i miejmy nadzieję, że praca nad grami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.