Rentowność w opałach - omówienie sprawozdania finansowego Relpolu po I kw. 2022 r.Początek 2022 r. postawił przed grupą Relpol z pewnością wiele wyzwań. Rosnące ceny surowców wykorzystywanych do produkcji i rosyjska inwazja na Ukrainę wyraźnie utrudniły funkcjonowanie polskiego producenta przekaźników elektromagnetycznych, co na razie tylko częściowo było widoczne w wynikach I kw., ale przede wszystkim w kursie akcji spółki na warszawskiej giełdzie która od szczytu w II poł. 2021 r. straciła już ok. 35 proc. swojej kapitalizacji.

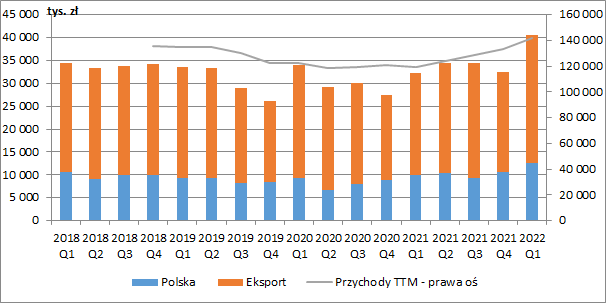

Skonsolidowane przychody grupy wyniosły w I kw. 40,6 mln zł i były wyższe o ok. 26 proc. r/r (+8,4 mln zł), a wzrost notowano zarówno na rynku krajowym (+28,3 proc. r/r, +2,8 mln zł), jak również w mającym dużo większe znaczenie eksporcie (+24,9 proc. r/r, +5,6 mln zł). Spółka podaje, że obserwowała w tym czasie utrzymujący się wysoki popyt na swoje wyroby i podnosiła ich ceny, więc za wzrostem przychodów stał najprawdopodobniej mix wyższych wolumenów i właśnie cen.

Zagłębiając się nieco dokładniej w geograficzną strukturę sprzedaży możemy zauważyć, że cały czas głównym kierunkiem eksportu pozostają Niemcy z przychodami na poziomie 15,1 mln zł (+26,4 proc. r/r, +3,2 mln zł). W omawianym okresie istotnie wzrosła jednak również sprzedaż w Azji (+61,6 proc. r/r, +1 mln zł). Trzeba pamiętać, że choć w mniejszym stopniu to jednak grupa działa również na rynkach Europy wschodniej tj. w Rosji, na Białorusi (białoruska spółka jest w stanie likwidacji) i na Ukrainie (gdzie znajduje się również jeden z zakładów). Jak przeczytamy w raporcie, wraz z wybuchem wojny i wprowadzeniem sankcji wobec Rosji, wstrzymane zostały wszystkie dostawy wyrobów na rynek rosyjski i białoruski, w tym do spółki zależnej Relpol Eltim, a produkty, które miały trafić na te rynki przekierowane zostały do innych odbiorców. W I kw. 2022 r. przychody z rynku rosyjskiego wyniosły ok. 2 mln zł, a w całym 2021 r. sprzedaż do Rosji i Białorusi wyniosła ok. 7,6 mln zł i dla takiej wartości sprzedaży zarząd musi znaleźć inne rynki zbytu. Z powodu działań wojennych, po 24 lutego wstrzymane zostały również dostawy na docelowy rynek ukraiński, których wartość w roku poprzednim wyniosła ok. 2,4 mln zł, przy czym w tym wypadku spółka planuje stopniowo je wznawiać w II poł. roku.

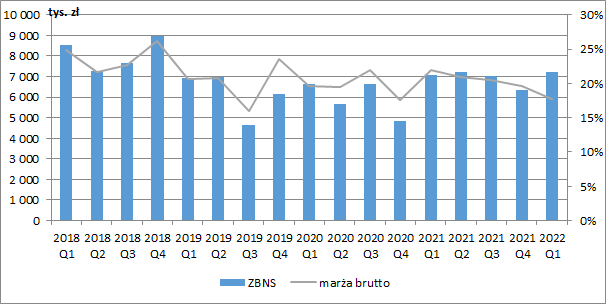

kliknij, aby powiększyćPomimo sporego wzrostu przychodów, zysk brutto ze sprzedaży zwiększył się zaledwie o 1,8 proc. r/r i wyniósł 7,2 mln zł. Rentowność na tym poziomie spadła do poziomu 17,8 proc. (-3,2 p.p. r/r). Z wykresu poniżej wyraźnie widać zresztą, że marża brutto stopniowo osuwa się już od początku 2021 r., co oczywiście jest efektem rosnących cen surowców i energii. Do produkcji przekaźników wykorzystywane są bowiem detale stalowe i metalowe z zawartością między innymi miedzi, srebra, złota czy tworzyw sztucznych, których ceny jak wiem znajdują się w ostatnim czasie na wysokim poziomie. Rentowności powinien sprzyjać utrzymujący się wysoki kurs EUR (ze względu na sprzedaż eksportową na rynki europejskie), ale jak widać nie jest to w stanie zbilansować rosnących kosztów produkcji.

Wybuch wojny nie tylko spowodował zakłócenia po stronie sprzedaży, ale również, a może przede wszystkim w produkcji. Jak bowiem wiemy jeden z zakładów produkcyjnych Relpolu znajduje się w Czernichowie na Ukrainie i w związku z wybuchem wojny czasowo wstrzymano w nim działalność produkcyjną. Spółka DP Relpol Altera po 2,5 tygodniach co prawda ją wznowiła, ale z uwagi na obowiązujące tam ograniczenia jak np. godzina policyjna, prowadzi ją w niepełnym zakresie. Utracone czasowo zdolności produkcyjne w spółce ukraińskiej, odtwarzane są w polskim zakładzie, co oczywiście będzie się wiązało z wyższymi kosztami. Niemniej jednak wpływ wojny na wyniki I kw. był ograniczony do jednego miesiąca. Podejmowane przez zarząd działania w celu utrzymania poziomu produkcji i sprzedaży oczywiście są jak najbardziej uzasadnione, ale z pewnością odbije się to jeszcze dodatkowo na rentowności.

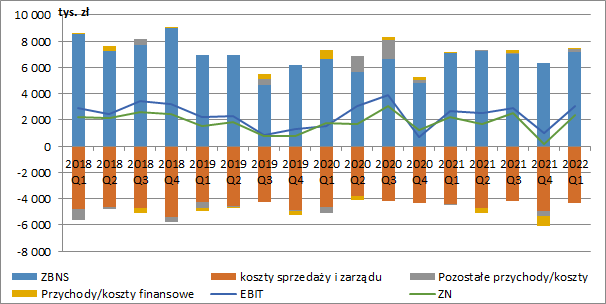

kliknij, aby powiększyćZ pozytywnych czynników, spółce udaje się utrzymywać na stabilnym poziomie koszty sprzedaży i zarządu, które wyniosły łącznie w I kw. 4,3 mln zł i były o 1,6 proc. niższe niż przed rokiem. W świetle pogarszających się warunków zewnętrznych dyscyplina kosztowa będzie dość istotna.

Na poziomie pozostałej działalności operacyjnej, grupa wykazała dodatnie saldo w wysokości 181 tys. zł wobec 8 tys. zł kosztów netto przed rokiem, a głównym czynnikiem były tu otrzymane dotacje. W efekcie zysk operacyjny wyniósł 3,1 mln zł i był o 14,3 proc. wyższy r/r (+0,4 mln zł).

Na finansowym poziomie RZiS wykazano 32 tys. zł przychodów netto (79 tys. zł rok wcześniej), a dodatnie saldo to efekt różnic kursowych. W tym wypadku warto jednak zwrócić uwagę na rosnące ostatnio wykorzystanie oprocentowanych kredytów, co wraz z wyższymi stopami procentowymi będzie powodować wyższe koszty odsetkowe.

W I kw. 2022 r. nieco wyższa była również efektywna stopa opodatkowania (wzrost z 21 do 24 proc.), co ostatecznie spowodowało, że grupa zakończyła ten okres zyskiem netto w wysokości 2,4 mln zł (+7,7 proc. r/r, +171 tys. zł).

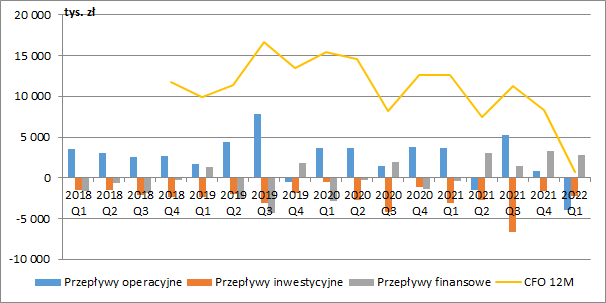

kliknij, aby powiększyćNiestety od pewnego czasu znacznie pogorszyła się zdolność grupy do generowania gotówki operacyjnej. Tylko w I kw. Relpol zanotował na tym poziomie odpływ 3,9 mln zł wobec wpływu 3,7 mln zł przed rokiem, co było spowodowane znacznym wzrostem należności. Podczas gdy jeszcze na koniec grudnia 2021 r. ich saldo wynosiło 31,8 mln zł, to w ciągu zaledwie trzech miesięcy wzrosło do 42,5 mln zł. W tym samym czasie saldo zobowiązań handlowych i pozostałych zwiększyło się zaledwie o 1,3 mln zł, zatem spółka coraz bardziej finansuje swoich odbiorców nie szukając tego samego u dostawców. Świadczy to więc o spadającej efektywności gospodarowania kapitałem obrotowym.

Na szczęście zaglądając w sprawozdanie roczne widać, że struktura należności jest w miarę bezpieczna i nie było w nich zbyt wiele pozycji przeterminowanych, choć nie wiadomo czy nie zmieni się to w przyszłości (nie wiadomo jak z płatnościami z rynków Europy wschodniej).

W ostatnim czasie zauważyć też można było wyższe wydatki inwestycyjne, przy czym w I kw. 2022 r. zmniejszyły się one akurat do ok. 2,3 mln zł (3,1 mln zł rok wcześniej). Jak czytamy w raporcie, w ostatnim czasie w związku z rosnącą niepewnością wokół biznesu, wstrzymano większość mniej istotnych wydatków, przy czym cały czas w realizacji pozostają dwa największe projekty Relpolu tj. rozwój przekaźnika bistabilnego, gdzie całkowity koszt szacuje się na ok. 31,6 mln zł, z czego udało się pozyskać 12,7 mln zł dofinansowania oraz opracowanie przekaźników o podwyższonej niezawodności dla infrastruktury krytycznej (całkowity koszt projektu to ok. 7,7 mln zł, a kwota dofinansowania to 3,6 mln zł).

Przy odpływie gotówki operacyjnej, aby możliwa była kontynuacja inwestycji grupa musiała zwiększyć swoje zadłużenie. W związku z tym dodatnie przepływy finansowe w I kw. w wysokości 2,8 mln zł (0,4 mln zł odpływu przed rokiem).

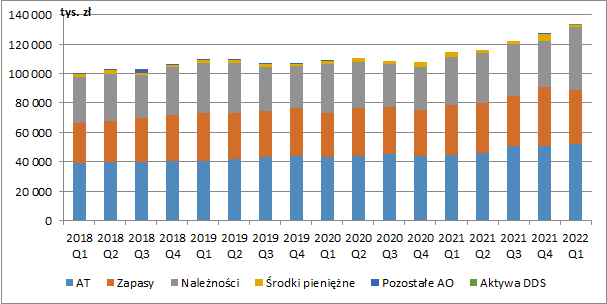

kliknij, aby powiększyćOd początku 2021 r. obserwujemy stopniowy wzrost sumy bilansowej, która na koniec 2022 r. wyniosła już 133,2 mln zł (+16,1 proc. r/r, +18,4 mln zł), a głównym czynnikiem są rosnące należności (+28,1 proc. r/r, +9,3 mln zł) i rzeczowe aktywa trwałe (+26,6 proc. r/r, +9,2 mln zł), co jest spowodowane inwestycjami. O 3,2 mln zł r/r wzrosły się również zapasy, przy czym bardziej możemy to chyba przypisać rosnącym kosztom zakupu i wytworzenia niż wolumenom.

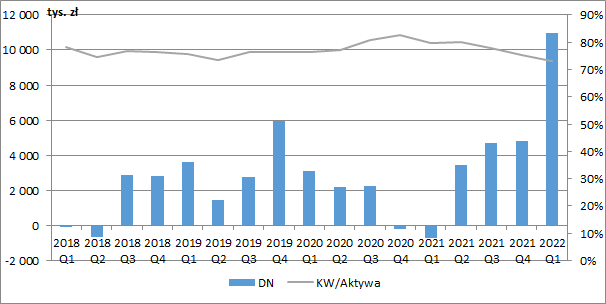

kliknij, aby powiększyćDo tej pory Relpol dość zachowawczo podchodził do struktury finansowania działalności. Aby jednak móc realizować swoje projekty inwestycyjne przy niższej generacji gotówki operacyjnej, grupa musiała zwiększyć zadłużenie oprocentowane. Na koniec I kw. dług netto urósł już do prawie 11 mln zł, przy czym w odniesieniu do wyniku EBITDA za ostatnie dwanaście miesięcy poziom wskaźnika pozostaje na bezpiecznym poziomie w okolicy 0,7. Dodatkowo, sporą część aktywów bo aż 73 proc. finansuje kapitał własny. Sytuacja kapitałowa jest więc cały czas stabilna.

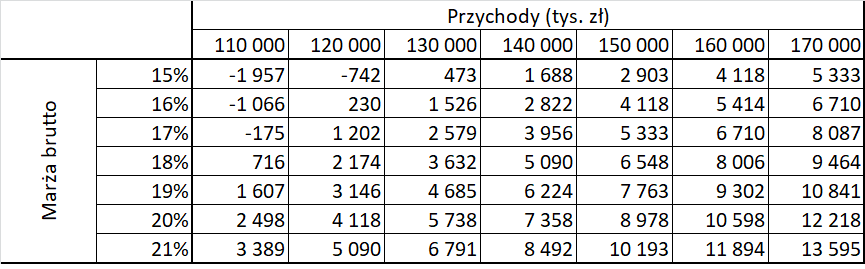

kliknij, aby powiększyćMożemy się spodziewać, że bieżący rok będzie dla grupy trudny, co zresztą dyskontowane już jest przez rynek. Przyjmując średni mnożnik C/Z na poziomie 10, przy bieżącej kapitalizacji w okolicach 50 mln zł, możemy przyjąć, ze rynek spodziewa się średniorocznego zysku netto w wysokości 5 mln zł, podczas gdy za ostatnie dwanaście miesięcy mieliśmy 6,7 mln zł. Jednocześnie rynkowa wycena oznacza spore dyskonto wobec wartości księgowej.

Gdybyśmy jednak do przychodów z tego okresu przyłożyli marżę brutto z I kw. 2022 r. i uwzględnili dodatkowe koszty odsetek, to wynik spadłby już właśnie w okolice 5 mln zł. Oczywiście napędzane wzrostem cen wyrobów, przychody mogą dalej rosnąć, to jednak ograniczenie działalności ukraińskiego zakładu odbije się negatywnie na mocach produkcyjnych i rentowności. Potencjalny roczny wynik netto przy danym poziomie przychodów i marży brutto przedstawiłem w tabeli poniżej.

kliknij, aby powiększyćPoza rosnącymi kosztami produkcji, niepewność co do przyszłych wyników zwiększa się również z powodu słabnących nastrojów w przemyśle i coraz większego ryzyka globalnego spowolnienia gospodarczego. Wycenie akcji nie sprzyjają również zapewne problemy z generowaniem gotówki operacyjnej i kolejny rok bez wypłaty dywidendy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.