Szczepienia ratują życie! - omówienie sprawozdania Mabionu za II kwartał 2021Dawno, dawno temu, w odległym 2013 roku, rozpoczęła swoją karierę giełdową spółka Mabion. Wówczas perspektywy na kolejne lata były świetlane – rozwijanych kilka cząsteczek (MabionCD20, MabionHER2, MabionEGFR, MabionVEGF), rychła rejestracja pierwszego leku biopodobnego w EU (2014/2015 rok) oraz wysoka sprzedaż i marża dzięki wejściu na rynek zaraz po wygaśnięciu patentu. Jak to jednak zwykle bywa, plany świetnie wyglądają na papierze, a zupełnie inaczej w życiu. Mija 8 lat, które zdecydowane wymusiły na inwestorach zdjęcie różowych okularów i zamiast tego uzbrojenie się w cierpliwość.

MabionCD20 – Quo vaids?Wydawało się, że po zakończeniu badań klinicznych w 2018 roku, MabionCD20 jest na prostej ścieżce do rejestracji leku co najmniej w UE. Proces był już na ostatnim etapie, jakim jest decyzja Komitetu ds. Produktów Leczniczych Stosowanych u Ludzi (CHMP). Niestety, niekorzystnie dla spółki, planowana strategia rejestracji pierw leku z małej skali produkcyjnej (2x250L), a następnie komercyjnej (2x2500L) okazała się niemożliwa do realizacji. Podjęto więc decyzję o jej zmianie, wycofaniu dotychczasowych wniosków rejestracyjnych oraz złożeniu nowych, dotyczących jedynie produkcji leku w pełnej skali komercyjnej. Kluczowy projekt Mabionu zalicza więc kolejny poślizg.

Na długość tego poślizgu nie będzie składać się wyłącznie czas potrzebny na rozpatrzenie wniosków. Zgodnie bowiem z ustaleniami z EMA (Europejskiej Agencji Leków), aby w ogóle rozpocząć proces rejestracji, potrzebne będą dodatkowe badania kliniczne. Mabion planuje więc przeprowadzić trójstronne badanie pomostowe, mające wykazać biopodobieństwo MabionCD20 do leków MabThera (produkt na rynek europejski) i Rituxan (USA). Badanie obejmie jedynie pacjentów z rozpoznaniem RZS (Reumatoidalnego Zapalenia Stawów). Dlaczego jest to istotny szczegół? Jak widzimy, w badaniu będzie też wykorzystywany lek stosowany w USA. Mabion uwzględnia go, ponieważ wyniki chce wykorzystać w procesie rejestracji w tym kraju, co ustalił wcześniej z amerykańską FDA. Dzięki temu spółka liczy na przyspieszenie procesu.

Na horyzoncie pojawiają się jednak kolejne przeszkody, które Mabion powoli stara się przemycić w swoich raportach. Jeszcze niedawno czytaliśmy, że dane z badania pomostowego

„będą miały charakter wspierający proces aplikacji przed FDA, co oznacza, iż dane te nie wyczerpują wszystkich oczekiwań Agencji co do pełnego zakresu danych”. Wiemy jednak, że amerykańska agencja potrafi być bardzo wymagająca, o czym

przekonał się chociażby gigant farmaceutyczny Sandoz , który wskutek dodatkowych wymogów w ogóle porzucił proces rejestracji produktu. Dodatkowo, obecne badanie pomostowe będzie obejmować jedynie pacjentów ze wskazaniem RZS, pomijając osoby z chłoniakiem. Lek z produkcji komercyjnej na USA nie miałby więc żadnego badania klinicznego potwierdzającego bezpieczeństwo i skuteczność dla tej grupy pacjentów (dość ciekawe, że nie było to przeszkodą dla EMA, jednak liczę że się to nie zmieni, skoro zaakceptowała obecny kształt badania w ramach procedury Scientific Advice). Dlatego od niedawna w raportach pojawia się dodatkowa narracja mówiąca o „

badaniu klinicznym we wskazaniu onkologicznym jako niezbędnym elemencie wniosku rejestracyjnego”. Tak więc zanim spółka będzie mogła rozpocząć rejestrację w USA (a to największy rynek), będzie trzeba przeprowadzić jeszcze jedno kosztowne i czasochłonne badanie.

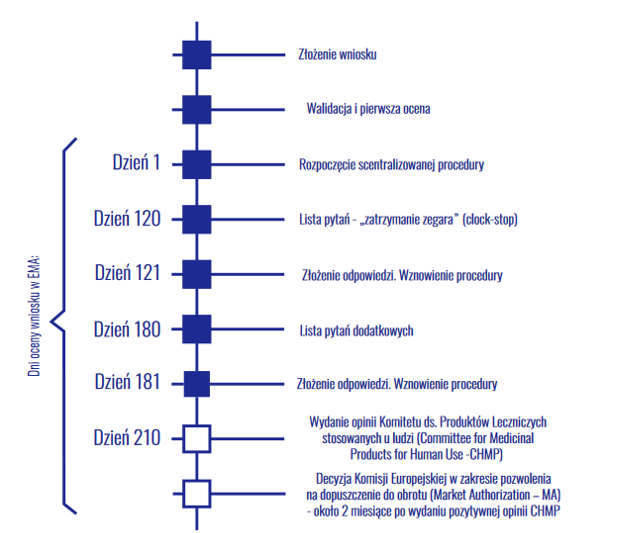

Kiedy więc możemy oczekiwać rejestracji chociażby w EU? Potrzeba do tego badania klinicznego i następnie samego procesu rejestracji. Pierwsza część już się rozpoczęła – Mabion w październiku 2020 zawarł umowę z Parexel International na przeprowadzenie badania klinicznego dla pacjentów z RZS (populacja ok 280 osób). Planowany termin zakończenia badań i skompletowania dokumentacji rejestracyjnej to II połowa 2022 roku. Sam proces rejestracji prezentowaliśmy ostatnio na grafice:

kliknij, aby powiększyćPoprzednie wnioski spółka złożyła w czerwcu 2018 roku. Posiedzenie Komitetu CHMP odbyło się dopiero 12 grudnia 2019 roku. Cały proces zajął więc półtora roku, bez ostatecznej decyzji Komisji. Zwracając więc uwagę na planowany termin ukończenia badania pomostowego, ciężko wyobrazić sobie aby Mabion uzyskał rejestrację leku i rozpoczął sprzedaż przed rokiem 2024. I to w wariancie optymistycznym…

Tak potężne opóźnienie procesu rejestracji kończy się dla Mabionu bardzo boleśnie – 17 listopada Mylan wypowiada umowę dystrybucyjną i spółka traci dystrybutora na Unię Europejską, USA i kilka mniejszych rynków. Oficjalny komunikat stara się lekko wybielić całą sytuację, tu cytując

„Spółka informuje, iż obecnie posiada pełną i niezbędną elastyczność w komercjalizacji MabionCD20 na wszystkich rynkach, co może mieć pozytywny wpływ na realizację procesu pozyskania inwestora strategicznego przez Spółkę”. Wydaje się to być dobrą miną do złej gry. Wskutek wzajemnych rozliczeń, Mabion musiał zwrócić aż 36 mln zł z wcześniej otrzymanych zaliczek. Kwota ta, jakkolwiek istotnie obciąży pozycję gotówkową firmy, nie jest jednak kluczowa. Prawdziwy problem to kwota 20 mln zł, które spółka księguje jako przychody przyszłych okresów. Zgodnie z komunikatem, jest to ostateczne rozliczenie wzajemnych zobowiązań na linii Mabion – Mylan. Oznacza to, że niedoszły dystrybutor wolał utopić 20 mln zł zrywając umowę, niż dalej brnąć w projekt który uznaje za niezasadny ekonomicznie. Mylan rozumie więc, że dalsze dokładanie do inwestycji jest nieopłacalne, widocznie widząc małą szansę na sukces komercyjny leku, bądź w ogóle rejestrację. To powinno też zaniepokoić akcjonariuszy. Pozostaje liczyć na to, że potencjalny inwestor strategiczny rzeczywiście będzie wolał spółkę „bez zobowiązań”.

#ZaszczepSię Szczepionki ratują życie. Jak widać, nie tylko ludziom, ale także firmom. Mabion pierwszą dawkę szczepienia otrzymał w marcu 2021, niemal przed śmiertelną dla niego falą. Pomocną dłoń wyciągnął amerykański Novavax, zawierając w marcu 2021 umowę o na produkcję opracowywanej przez niego szczepionki. Precyzując – na transfer technologii, walidację i serie próbne. Dopiero po pozytywnym zakończeniu tych procesów, została podana druga dawka i 8 października 2021 podpisano umowę komercyjną i wynegocjowano warunki handlowe umowy.

W ten sposób Mabion staje się CDMO (Contract Development and Manufacturing Organization). Czy to dobrze czy to źle? Pierwszą odpowiedź daje nam zachowanie kursu od czasu ogłoszenia umowy (jak to zwykle na rodzimym rynku bywa, nawet kilka dni przed ;) ) i zaraz po podpisaniu umowy komercyjnej. Kolejną analiza tego co Mabion obecnie posiada (linie produkcyjne, kadrę, doświadczenie), a czego obecnie mu brak (produkt). Trzecia i najważniejsza to… wartość kontraktu. Ponad 1,4 mld zł do końca 2025 roku, z czego 40 proc. przypada na lata 2022-2023, a pozostałe 60 proc. na 2024-2025 (z racji planowanego zwiększenia mocy produkcyjnych o kolejne dwa bioreaktory). Budzi szacunek!

Wnioski są oczywiste – spółka wpadła na świetny pomysł jak zużytkować obecnie niewykorzystywane moce wytwórcze. Po co cała fabryka ma stać, bądź jedynie produkować niewielkie serie MabionCD20, jak można wykorzystać potencjał i przerobić go na strumienie gotówki (i to jakie!). Moim zdaniem, to znakomity pomysł i tak jak Zarząd spółki należy ocenić negatywnie w kwestii rozwoju kluczowego produktu, tak należy też pochwalić za odrobinę cwaniactwa i smykałki biznesowej. Pierwsze dodatnie przepływy pieniężne, a może i wynik netto, dadzą też olbrzymią ulgę zaniepokojonym inwestorom. Jedyne zagrożenie jakie dostrzegam to dalsze losy pandemii i szczepień, szczególnie gdy działania rządów i powszechne szczepienia budzą coraz więcej wątpliwości w społeczeństwie.

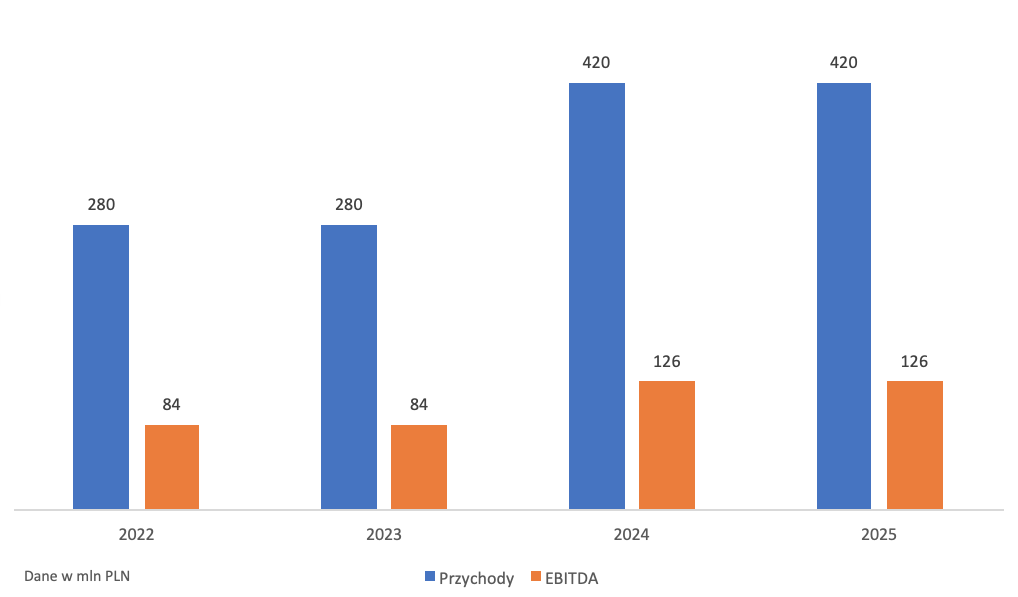

Przepływy pieniężne Przyszłe przepływy pieniężne będą mieć dwa źródła – współpracę z Novavax oraz sprzedaż MabionCD20.

Kategorią najpewniejszą i najbliższą realizacji są oczywiście przepływy pieniężne związane z produkcją szczepionki. Jak wiemy, łączna wartość kontaktu to 1,4 mld zł. Marża EBITDA w największych firmach CDMO (Recipharm, Siegfried, Catalent, Lonza) waha się w granicach 20-30 proc. W związku z dość skomplikowanym procesem wytwórczym oraz spodziewanymi niższymi kosztami (m. in. koszty pracownicze) można założyć rentowność kontraktu Mabionu na poziomie bliższym 30 proc., może nawet więcej. Łącząc to z przychodami, w rozbiciu na poszczególne lata będziemy mogli oczekiwać:

kliknij, aby powiększyćZagadką pozostają przepływy po roku 2025. Niewiadomych jest zatrważająco wiele, od konkurencji, po marże kończąc w ogóle na dalszych potrzebach szczepienia.

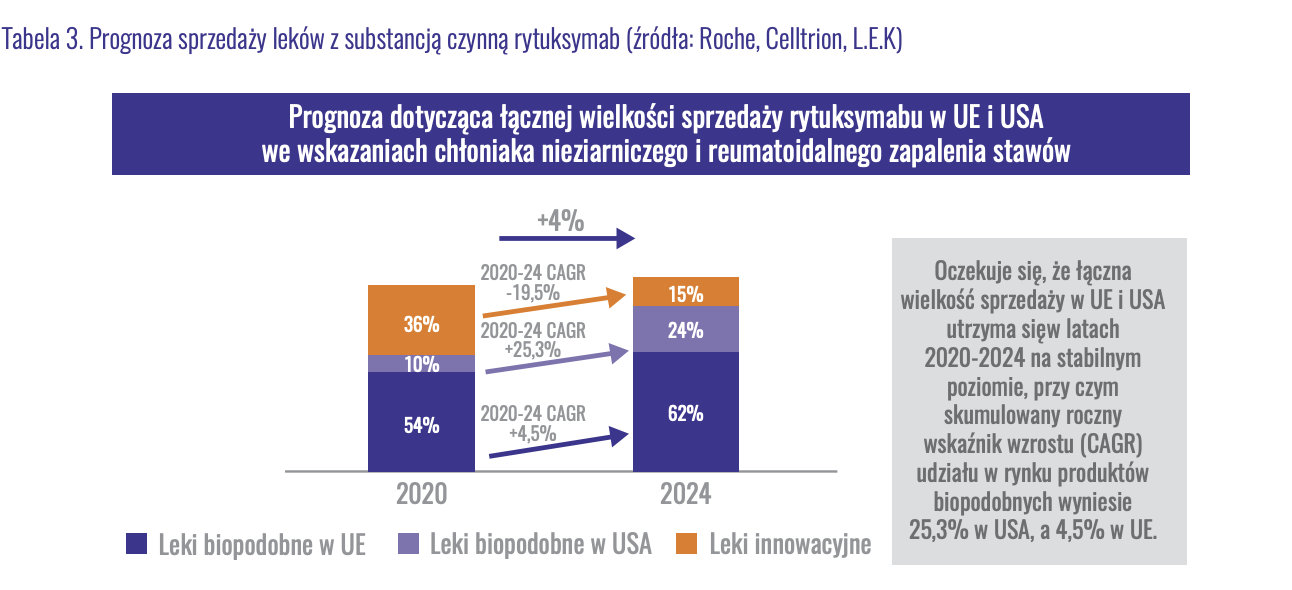

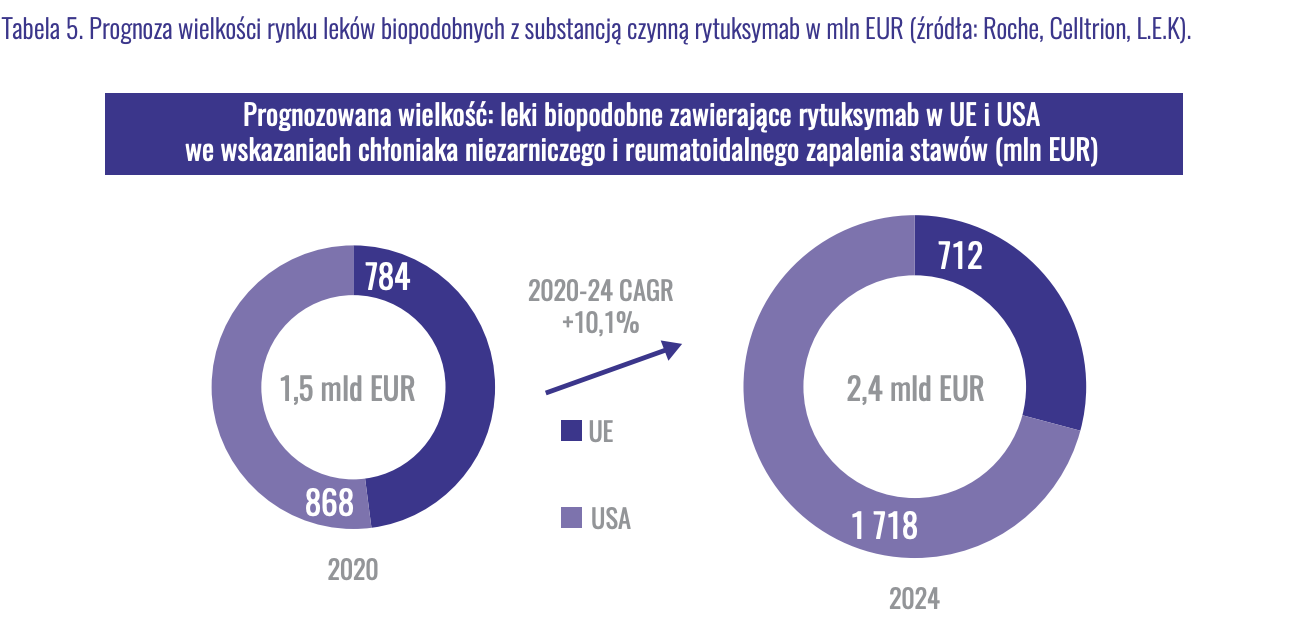

Jeśli chodzi o biznes biotechnologiczny, to warto spojrzeć się na prognozy wielkości rynku publikowane przez Mabion w raporcie rocznym:

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać, tort został już podzielony. W roku 2020 leki biopodobne zajęły 64 proc. rynku. Do roku 2024, kiedy w wariancie optymistycznym Mabion będzie mógł rozpocząć sprzedaż leku, resztki tortu zostaną kompletnie strawione, a udział produktów biopodobnych wyniesie 85 proc. Prognozowana wielkość rynku odpowiedników wynosi 2,4 mld EUR, a łącznie z lekiem oryginalnym będzie to 2,8 mld EUR, czyli około 13 mld zł licząc po obecnym kursie EUR/PLN. W dodatku w Europie do sprzedaży został już dopuszczony preparat Pfizera, Mabion więc i na rynek UE, jak i na rynek US wjedzie jako co najmniej piąty gracz. Tym samym możemy oczekiwać docelowo około 8 proc. udziału w rynku, choć ze względu na bardzo późne wejście na rynek, jak i ryzyka kolejnych opóźnień, bezpieczniej będzie założyć udział na poziomie 5 proc. Ponownie zakładając marżę na sprzedaży około 35 proc. i 45 proc. tantiem dla Mabionu, można oczekiwać przepływów pieniężnych na poziomie około 100 mln zł. Należy jednak zwrócić uwagę, że jest to kwota docelowa, przy założeniu wejścia na rynki EU oraz USA, jak i co najmniej stabilnej wartości rynku. Zarówno Mylan jak i Sandoz porzuciły dalsze plany rozwoju na tym obszarze, co każe brać te szacunki z wysoką dozą ostrożności.

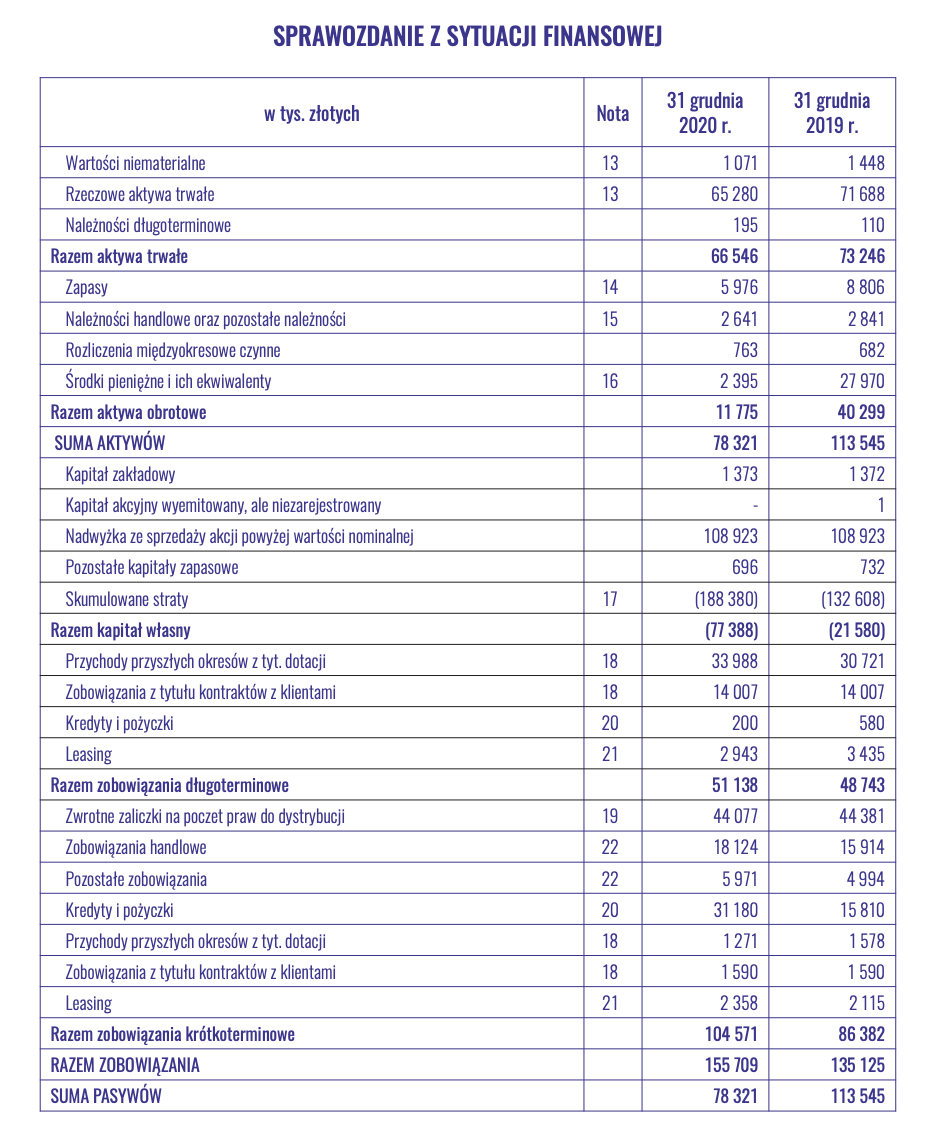

Analiza bilansu i sytuacja płynnościowa

kliknij, aby powiększyćStruktura pasywów i aktywów Spółki jest relatywnie prosta. Po stronie aktywów mamy głównie wartość fabryki Mabionu oraz gotówkę z emisji akcji. W należnościach natomiast znajdziemy kwotę 15 mln USD, które Novavax ma wpłacić celem przedpłaty na zakup surowców do produkcji szczepionki. Kwota ta wpłynęła w lipcu 2021 roku.

Trochę bardziej skomplikowana jest struktura pasywów. W przychodach przyszłych okresów znajdujemy głównie dotacje. W zobowiązaniach z tyt. kontaktów z klientami zaksięgowano bezzwrotną zaliczkę od Mylan na 20 mln zł. Kwoty te stopniowo, zgodnie z warunkami, będą zaliczane do przychodów. Zwrotne zaliczki to kwota przedpłaty od Novavax, odpowiadająca tej znajdującej się w należnościach. Będzie tam znajdować się do czasu spełnienia warunków umowy. W zobowiązaniach z tyt. zaliczek znajduje się kwota długu Mabionu wobec Mylan. Została ona zapłacona po dniu sprawozdania. Poza tym mamy jeszcze 15 mln zł kredytu wobec jednostki powiązanej Glatton.

Kluczowe pytanie jakie często stawiać sobie musi Mabion, to "Czy starczy nam pieniędzy?". Z obecnych 77 mln zł w kasie, prawie połowa została wykorzystana na spłatę zobowiązań wobec Mylan. Reszta zapewne pozwoli na sfinansowanie działalności do końca roku, ewentualnie do początku pierwszego kwartału roku 2022. Jednak co dalej? Spółka musi inwestować w projekt rejestracji MabionCD20, na co planuje wydać około 110 mln zł. Planowane jest także dwukrotne zwiększenie mocy produkcyjnych, poprzez dokupienie kolejnych dwóch bioreaktorów (około 40 mln zł). Możliwa jest także rozbudowa Centrum Badawczo-Rozwojowego, z szacowanym kosztem 172 mln zł (63 mln zł dotacji rządowej). Mówimy więc o kosztach rzędu 160-270 mln zł w ciągu najbliższych lat.

Zaskakująco jak na Mabion, wydaje się że firma poradzi sobie z finansowaniem kluczowych projektów. Rozwój mocy produkcyjnych zostanie najprawdopodobniej sfinansowany przez dotację Polskiego Funduszu Rozwoju, który częściowo objął akcje nowej emisji (10 mln zł) oraz zaoferuje 30 mln zł finansowania dłużnego. Mabion posiada też niewykorzystaną linię kredytową w Europejskim Banku Inwestycyjnym (30 mln EUR). Dodatkowo, jak widzimy powyżej, kluczową zmianą jest w końcu szansa na uzyskanie dodatnich przepływów pieniężnych, w nieodległej przyszłości i wartościach wystarczających, aby Spółka mogła sama się finansować. Podobnie zapatruje się na to Zarząd, który jeszcze do niedawna chciał przeprowadzać kolejną emisję akcji. Widząc jednak obecne perspektywy finansowe Mabionu, NWZA zostało odwołane, co dla akcjonariuszy jest na pewno pozytywną informacją. Najprawdopodobniej poszukiwania inwestora strategicznego również nie będą prowadzone w pośpiechu. W zanadrzu finansowych możliwości Spółki są jeszcze pożyczki od jednostek powiązanych, które już nieraz wspierały w trudnych momentach. Oczekuje się także płatności za sprzedaż praw dystrybucyjnych na Europę i USA, co także powinno dać co najmniej 20 mln USD wpływów. Pierwszy raz od dawna, można więc napisać że sytuacja finansowa Mabionu jest stabilna, choć bardzo zależna od kontraktu z Novavax.

Wycena i podsumowanieDzięki szczepieniu Mabion staje na nogi. Na horyzoncie czekają wymarzone przez inwestorów zmiany – pierwsze zyski, samodzielne finansowanie się spółki, ciekawe rozwiązania biznesowe. Trzeba przyznać Zarządowi, że póki co wejście w rynek produkcji szczepionek wydaje się świetnym posunięciem, pierwszym naprawdę udanym od lat. Projekt MabionCD20 również ma szanse powodzenia i wygenerowania przyzwoitych przepływów pieniężnych, choć obarczone jest to wysokim ryzykiem. Trzeba jednak pamiętać, że przy projektach innowacyjnych, często stajemy przed wyzwaniami o których nie mieliśmy wcześniej pojęcia. Miejmy nadzieję, że Mabion zdobył już niezbędne doświadczenie, kadrę i technologię, a następne projekty będą szły zdecydowanie sprawniej.

Spółka wyceniana jest na 1,2 mld zł. Przy wymaganej stopie zwrotu na poziomie 10 proc., renta wieczysta daje nam 120 mln zł powtarzalnego zysku. Czy to dużo? Sam potencjał przepływów z MabionCD20 jest na podobnym poziomie, chociaż ważąc projekt ryzykiem, możemy założyć że wartości do wyceny powinny być zbliżone do 50 mln zł. W dodatku kluczowy jest rynek USA, a nie znamy jeszcze szczegółowych wymagań dotyczących dodatkowych badań klinicznych (a to odstraszyło chociażby Sandoz). Pozostałą część zysku musi uzupełnić biznes CDMO, który patrząc po szacowanych przepływach zdecydowanie jest to w stanie zrobić. Są nawet szanse na przebicie wyceny. Może właśnie to widzą Członkowie Zarządu, którzy kilkukrotnie zdecydowali się ostatnio na zakup akcji Mabionu. Z drugiej strony należy liczyć się z ryzykami - szczepionka nadal nie jest zarejestrowana (wniosek w EU jest właśnie rozpatrywany), wartości kontraktu mogą się zmienić, niewykluczone są też problemy produkcyjne czy logistyczne. W kwestii MabionCD20 istnieje ryzyko znacznego obniżenia ceny, celem zdobycia udziału w dojrzałym rynku. Na to wszystko trzeba uważać, podejmując jakiekolwiek decyzje inwestycyjne.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.