PREMIUM

1

Grupa: SubskrybentP1

Dołączył: 2019-10-30

Wpisów: 38

Wysłane:

17 października 2021 06:33:13

przy kursie: 3,92 zł

Dzięki, przeglądałem tamte obszary i niestety nie mogę nigdzie znaleźć nowszej AT niż ta z 9/6/21

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

17 października 2021 08:40:07

przy kursie: 3,92 zł

Zrobię w nadchodzącym tygodniu Btw Wojetek wrzucił At Mirbud w ostatnim dniu sierpnia - linka

Edytowany: 17 października 2021 08:43

|

|

PREMIUM

1

Grupa: SubskrybentP1

Dołączył: 2019-10-30

Wpisów: 38

Wysłane:

17 października 2021 09:28:22

przy kursie: 3,92 zł

Dziękuję

|

|

|

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

17 października 2021 11:24:34

przy kursie: 3,92 zł

Najłatwiej wyszukiwać AT w ten sposób:

Forum StockWatch.pl ---> ANALIZY TECHNICZNE NA ŻYCZENIE ---> Spis analiz

|

|

PREMIUM

1

Grupa: SubskrybentP1

Dołączył: 2019-10-30

Wpisów: 38

Wysłane:

18 października 2021 11:51:14

przy kursie: 4,08 zł

Dziękuję za podpowiedź

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

18 października 2021 13:51:17

przy kursie: 4,08 zł

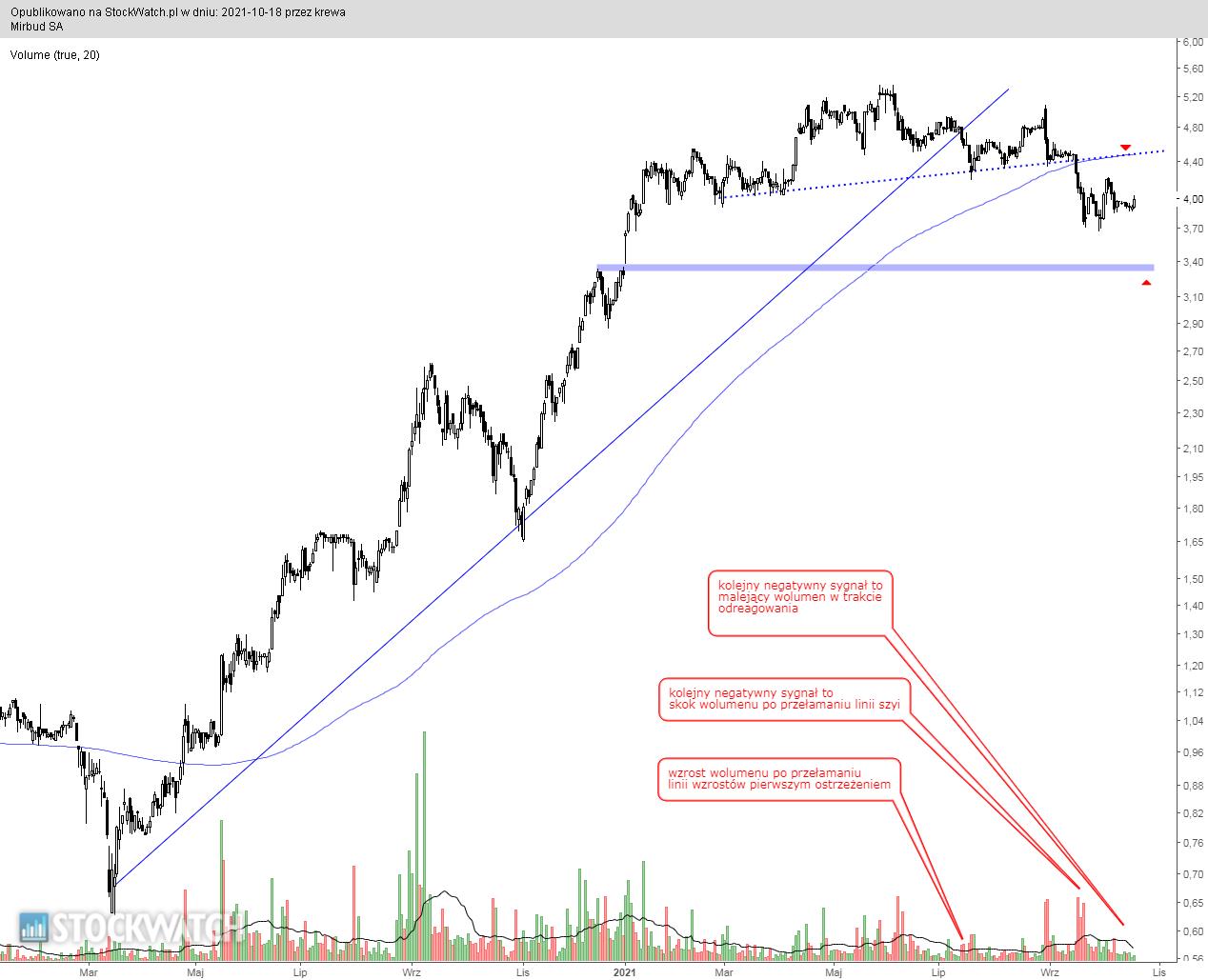

MIRBUD - spojrzenie na wykres Wykres w interwale dziennym. Kurs akcji spółki nie ma określonego trendu. Zapoczątkowaną w maju przecenę należy traktować w ramach korekty spadkowej w długoterminowym trendzie wzrostowym. Patrząc na zachowanie graczy w istotnych z punktu widzenia analizy technicznej miejscach, korektę nie traktowałbym jako zakończonej. Pierwszym ostrzeżeniem był wzrost wolumenu przy przełamaniu linii wzrostów. Kolejne zaś było mocniejsze, skok wolumenu po przełamaniu linii szyi był znaczący. Możemy zatem śmiało założyć, że popyt nie zamierza angażować się w obronę notowań aż do momentu realizacji zasięgu spadków wynikającym z wysokości formacji RGR, czyli do momentu zejścia w okolice 3,30 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1

Grupa: SubskrybentP1

Dołączył: 2019-10-30

Wpisów: 38

Wysłane:

18 października 2021 14:17:03

przy kursie: 4,08 zł

Dziękuję bardzo!

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

31 października 2021 16:04:11

przy kursie: 3,85 zł

Ciekawe jak zachowa się kurs przy przychodach za IIIq około430 mln i zysku około 20 mln?

|

|

47

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 132

Wysłane:

1 listopada 2021 11:50:29

przy kursie: 3,85 zł

Nie bardzo wiem skąd akurat wziąłeś takie przychody. Wydaje mi się, że w 3 kwartale przychody będą istotnie powyżej 600mln, pewnie bliżej 650mln. Gdyby rentowność netto wyniosła ok 4% to można by liczyć na zysk skonsolidowany w okolicach 25mln czyli 10mln powyżej wyniku zeszłorocznego.

Znak zapytania to rentowność na kontraktach drogowych i jak wzrost cen materiałów przełożył się na marże. Z drugiej strony prezes Mirgos w wywiadzie z września mówił, że dotychczasowe wzrosty cen pokrywa waloryzacja więc nie powinno być źle.

W 3 kwartale spółka budowała sporo obiektów logistycznych, na których realizuje znacznie lepsze marże, dodatkowo Marywilska od sierpnia powinna pokazywać dużo lepsze wyniki bo czynsze wróciły już do normalnych wysokości. JHM nie przekazał zbyt dużo mieszkań więc tutaj nie będzie rewelacji (2022 będzie pod tym względem dużo lepszy).

Jeżeli wynik będzie zbliżony do tego, który prognozuję to zysk netto TTM będzie w okolicach 110mln przy kapitalizacji 355mln. C/Z 3,3. Ciekawe jak długo jeszcze spółka będzie pomijana przez inwestorów instytucjonalnych…

|

|

10

Dołączył: 2019-06-03

Wpisów: 137

Wysłane:

1 listopada 2021 18:11:14

przy kursie: 3,85 zł

mkefir napisał(a):

Znak zapytania to rentowność na kontraktach drogowych i jak wzrost cen materiałów przełożył się na marże. Z drugiej strony prezes Mirgos w wywiadzie z września mówił, że dotychczasowe wzrosty cen pokrywa waloryzacja więc nie powinno być źle.

[...]

Jeżeli wynik będzie zbliżony do tego, który prognozuję to zysk netto TTM będzie w okolicach 110mln przy kapitalizacji 355mln. C/Z 3,3. Ciekawe jak długo jeszcze spółka będzie pomijana przez inwestorów instytucjonalnych…

Waloryzacja z capem na poziomie 5 % to bardzo małe zabezpieczenie przed cenami surowców. Pytanie kluczowe to w jaki sposób samodzielnie hedgują się na asfalt i stal. Co do drugiej części, spółka w moim odczuciu nie jest pomijana przez inwestorów instytucjonalnych. Po prostu widzą zagrożenia i ryzyka w branży, stąd też nie są szczególnie zainteresowani taką długoterminową ekspozycją na ryzyko (C/Z odnosi się do przeszłości). Dalej są problemy z środkami z UE i KPO. Dodając do tego presje surowców to nie powinno szczególnie dziwić cashowanie zysku przez jedno OFE

|

|

|

|

|

49

Dołączył: 2020-06-17

Wpisów: 243

Wysłane:

1 listopada 2021 19:27:14

przy kursie: 3,85 zł

Kasa z UE i KPO wbrew temu, co mylnie mysli większość, nie będzie w dużej mierze szła na wydatki infrastrukturalne. Natomiast nacisk będzie na kolej, gdzie Mirbud nie istnieje, a dróg będzie się budować coraz mniej i w coraz większym stopniu własnymi środkami, których pula jest ograniczona. Niemniej wg mnie obecna wycena jest za niska.

|

|

47

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 132

Wysłane:

1 listopada 2021 21:31:58

przy kursie: 3,85 zł

Cytat:Co do drugiej części, spółka w moim odczuciu nie jest pomijana przez inwestorów instytucjonalnych. Po prostu widzą zagrożenia i ryzyka w branży, stąd też nie są szczególnie zainteresowani taką długoterminową ekspozycją na ryzyko (C/Z odnosi się do przeszłości). Dalej są problemy z środkami z UE i KPO. Dodając do tego presje surowców to nie powinno szczególnie dziwić cashowanie zysku przez jedno OFE Odnoszę się do udziału instytucjonalnych w akcjonariacie, w porównaniu do innych spółek z branży. Co do ekspozycji na ryzyko - uważam, że przy obecnej wycenie ryzyko jest minimalne. C/Z oczywiście odnosi się do przeszłości ale ja zakładam dalszy spadek tego wskaźnika po najbliższych wynikach. Poza tym dlaczego ryzyko inwestycji akurat tutaj się materializuje niską wyceną podczas gdy pozostałe spółki z branży chodzą średnio ze wskaźnikiem C/Z 10? Poza tym Mirbud to nie tylko kontrakty infrastrukturalne, chociaż najbliższe lata to na pewno wysoki 50-60% udział infrastruktury w przychodach. Spólka w ostatnich miesiącach złapała sporo kontraktów magazynowych (coś koło 25 obiektów w całej polsce), buduje galerie handlowe, stadiony i hale sportowe, lotnisko w Radomiu. Na tych kontraktach marże Mirbudu są jednak zdecydowanie lepsze. Dodatkowo w grupie kapitałowej mają dewelopera JHM, spory bank ziemi i plany aby za 3 lata sprzedawać 1000 mieszkań rocznie. Jest jeszcze Marywilska, która przed pandemią dawała solidny zysk a w trakcie pandemii notowała straty.

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

2 listopada 2021 09:16:03

przy kursie: 3,80 zł

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

2 listopada 2021 16:07:46

przy kursie: 3,80 zł

[quote=mkefir]Nie bardzo wiem skąd akurat wziąłeś takie przychody. Wydaje mi się, że w 3 kwartale przychody będą istotnie powyżej 600mln, pewnie bliżej 650mln. Gdyby rentowność netto wyniosła ok 4% to można by liczyć na zysk skonsolidowany w okolicach 25mln czyli 10mln powyżej wyniku zeszłorocznego.

Oby tak było ale ja przychody wziąłem ze strony Mirbudu.

|

|

47

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 132

Wysłane:

2 listopada 2021 16:58:51

przy kursie: 3,80 zł

Na stronie Mirbudu nie ma podanych przychodów za ostatni kwartał. Możesz jedynie porównać postęp prac na inwestycjach, nie mając informacji o budżetach części inwestycji (nie było ESPI). W 2 kwartale Mirbud miał 570mln więc skąd miałby wziąć się spadek przychodów jeżeli nie zakończyli w tym okresie żadnej ważnej inwestycji?

Zresztą zobaczymy już niedługo jak rzeczywiście było.

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

2 listopada 2021 22:44:32

przy kursie: 3,80 zł

Nie ma przychodów ale są dane dotyczące wartości portfela do realizacji i wartości podpisanych umów w poszczególnych okresach

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

5 listopada 2021 14:52:53

przy kursie: 3,565 zł

"budowa zapory na granicy polsko-białoruskiej powinna się rozpocząć w ciągu kilku tygodni i potrwa kilka miesięcy." - ciekawe ile z 1,5 mld przypadnie MRB

|

|

38

Dołączył: 2016-02-29

Wpisów: 978

Wysłane:

5 listopada 2021 16:56:24

przy kursie: 3,565 zł

A dlaczego cokolwiek z tych planowanych 1,5 miliarda na ową zaporę na granicy miałoby przypaść akurat Mirbudowi? Oczywiście byłoby miło jakby coś, ale mam wrażenie, że chyba nie są dostacznie hmm... 'zasłużeni' żeby się bezproblemowo łapać na takie frukta.

|

|

0

Dołączył: 2020-06-28

Wpisów: 11

Wysłane:

5 listopada 2021 17:06:38

przy kursie: 3,565 zł

Nie rozumiem jak powinni być "zasłużeni".

Wiem, że to trzeci co do wartości zawartych umów Wykonawca dla GDDKiA, doświadczenie w wykonywaniu wysokich zapór od hałasu- ekranów akustycznych, polski kapitał, umowa z wojskiem.

|

|

49

Dołączył: 2020-06-17

Wpisów: 243

Wysłane:

5 listopada 2021 17:22:49

przy kursie: 3,565 zł

Myślenie życzeniowe, już teraz przy 1,25 referencyjnej wzrost kosztów finansowania ukasi im marze, a to raczej nie koniec cyklu podwyżek stop. Erbud też leci.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.