Bógmacher jest tylko jeden - omówienie sytuacji biznesowej STS Holding po wynikach za 2022 r. oraz wstępnych wynikach operacyjnych za 1 kw. 2023 r.Jedyny bukmacher notowany na GPW utrzymuje pozycję lidera na polskim rynku dzięki dynamicznemu wzrostowi przychodów. Jednak pomimo rekordowych wyników finansowych, mocno wspieranych przez mundial w Katarze, dostrzec można szereg zagrożeń dla dalszego wzrostu. Jednym z nich jest presja inflacyjna, kolejnym - ryzyko nieutrzymania wysokiej bazy klientów. Spółka reaguje na zidentyfikowane zagrożenia szukając optymalizacji działalności biznesowej. Pomóc w tym ma nowa, korzystniejsza dla STS, umowa z PZPN, a także wygaszanie nierentownej działalności na rynkach zagranicznych. Pierwsze efekty zmian strategicznych są zauważalne od razu - STS właśnie zakończył 10-letnią współpracę sponsoringową z Lechem Poznań, na inne będzie trzeba jeszcze trochę poczekać. Tak czy inaczej, STS znajduje się w ciekawym punkcie rozwoju i najbliższy okres pozwoli zweryfikować możliwości spółki do dalszego dynamicznego wzrostu skali działalności, którego podstawą będzie umiejętność zwiększania bazy aktywnych klientów w każdym okresie, nie tylko przy okazji wielkich imprez piłkarskich.

Opis działalnościNa początek krótkie podsumowanie głównych informacji o spółce. Grupa STS jest jednym z największych bukmacherów w Europie Centralnej oraz liderem rynku w Polsce 46 proc. udziału w rynku). Została założona w 1997 r., a na GPW zadebiutowała w grudniu 2021 r. Portfel usług STS obejmuje zakłady sportowe, sporty wirtualne, kasyno internetowe, oraz szeroką ofertę zakładów na wyniki wydarzeń w dziedzinie sportów elektronicznych. Spółka oferuje swoje usługi przez swoją stronę internetową i za pomocą aplikacji mobilnej (segment online), posiada również sieć 400 stacjonarnych punktów detalicznych (segment detaliczny). Obecnie STS świadczy usługi dla ok. 1,6 miliona klientów w Polsce i Europie. Najistotniejszym obszarem działalności grupy pozostaje rynek polski, o czym świadczy limitowanie działalności na rynkach zagranicznych.

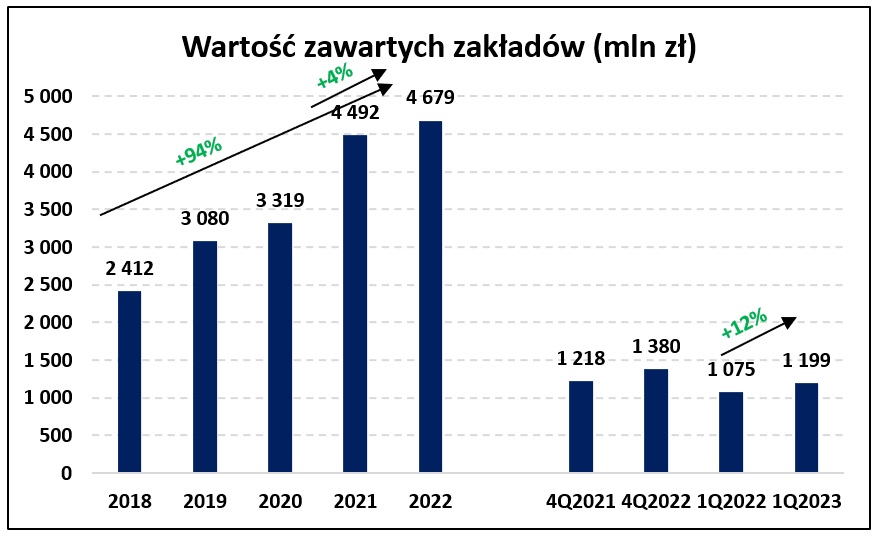

Wartość zawartych zakładówAnalizując dane operacyjnie zaczynamy od najciekawszej pozycji, czyli wartości zakładów zawartych przez klientów. W 2022 r. STS odnotował rekordową ich wartość - 4,679 mld zł. To wzrost o 187 mln zł (+4 proc.) w stosunku do roku poprzedniego. Tutaj niewątpliwie istotny pozytywny wpływ miał katarski mundial. Najważniejsza impreza w świecie piłki nożnej rozpoczęła się 20 listopada i trwała do 18 grudnia. To wydarzenie przełożyło się na wzrost wartości zakładów w 4 kw. 2022 r do 1,380 mld zł. z 1,218 mld zł w 4 kw. 2021 r. Ponadto spółka opublikowała już dane operacyjne za 1 kw. 2023 r., które wskazują na spadek wartości zawartych zakładów w stosunku relacji do 4 kw. 2022 r. do poziomu 1,199 mld zł. Cieszy natomiast 12 proc. wzrost (+124 mln zł) w perspektywie r/r. W 2023 r. przed kibicami, hazardzistami i inwestorami kilka cyklicznych imprez sportowych, w tym piłkarskie eliminacje do Euro 2024 - czy te wydarzenia pozwolą spółce przebić poziom 5 mld zł wartości zakładów? Będziemy śledzić poczynania spółki w tym zakresie.

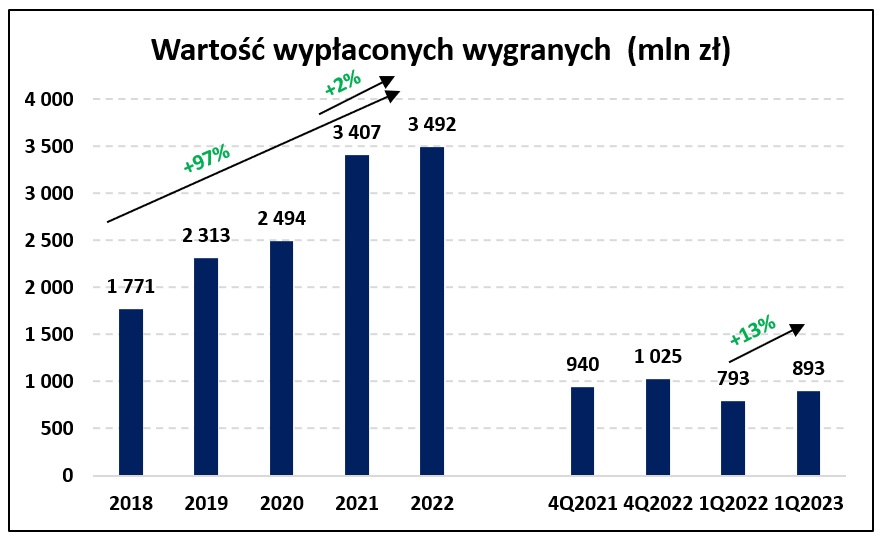

kliknij, aby powiększyćWartość wypłaconych wygranychTuż po zawartych zakładach warto zajrzeć na wygrane klientów, bo to one są drugą istotną składową do wyliczeń wskaźników operacyjnych spółki. Wypłacone wygrane w 2022 r. były co prawda wyższe niż w 2021 r., ale tylko o 2 proc. (85 mln zł) i osiągnęły poziom 3,492 mld zł (3,407 mld zł w 2021 r.). Natomiast w 1 kw. 2023 r. wypłacone wygrane wyniosły 893 mln zł, co oznacza dynamiczny wzrost (13 proc., 100 mln zł) w stosunku do 1 kw. 2022 r. Oczywiście, w porównaniu z 4 kw. 2022 r. wypłacone wygrane spadły, ale takie porównanie nie ma większego sensu ze względu na okres mundialowi. Podsumowując, wygrane klientów STS wolumenowo rosły (informacja negatywna), ale wolniej niż wartość zawartych zakładów (informacja pozytywna). Powyższe powinno znaleźć odzwierciedlenie we wskaźniku GGR.

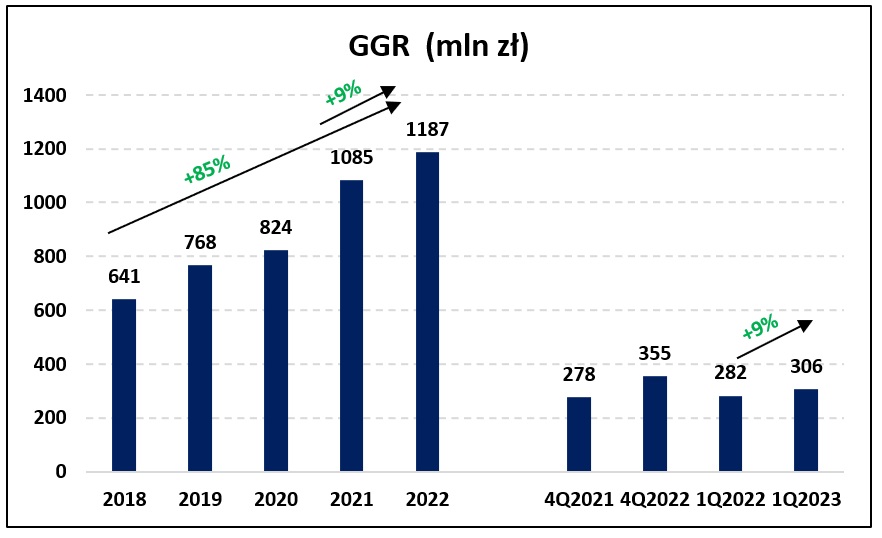

kliknij, aby powiększyćGGRW 2022 r. spółka wypracowała 1,187 mld zł przychodów z gier hazardowych brutto. Wzrosły one o 9 proc. r/r, czyli o ponad 100 mln zł (z 1,085 mld zł w 2021 r.). Jednocześnie 1 kw. 2023 r. spółka również zaliczy do udanych, gdyż osiągnęła wskaźnik GGR na poziomie 306 mln zł (+9 proc. r/r z poziomu 282 mln zł w 1 kw. 2022 r.). Jest to konsekwencja wolniej rosnących wygranych z zawartych zakładów.

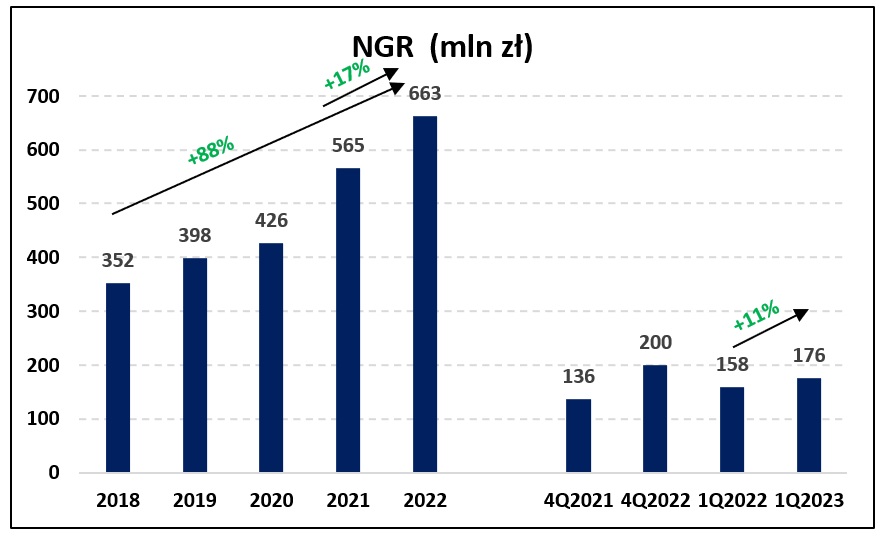

kliknij, aby powiększyćNGRPrzychody z gier hazardowych netto, czyli wartość zakładów zawartych przez klientów, pomniejszona o wypłacone wygrane i 12 proc. podatek od gier zakończyły 2022 r. poziomem 663 mln zł (+17 proc. czyli 98 mln więcej r/r). Rekordowy wynik w nie jest zaskoczeniem. Patrząc na 1 kw. 2023 r. mamy 11 proc. więcej przychodów netto niż w 1 kw. 2022 r. (158 mln zł). Ta tendencja pokazuje, że przynajmniej część klientów zdobytych w 4 kw. 2022 r. pozostała aktywna również po zakończeniu mundialu.

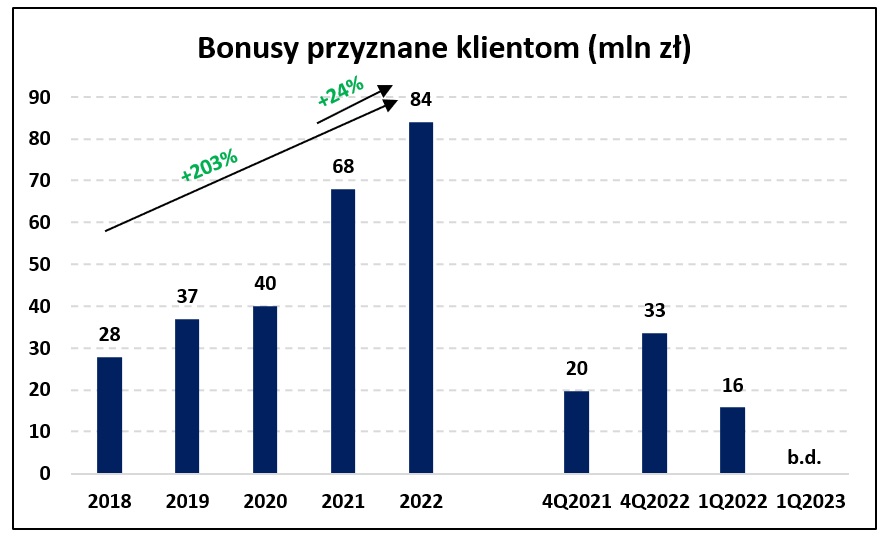

kliknij, aby powiększyćBonusy przyznane klientomSpółka wypłaciła klientom w 2022 r. o 16 mln więcej bonusów (+24 proc. r/r) niż w 2021 r. W ostatnich trzech latach ta forma aktywowania klientów mocno zwiększyła swoje znaczenie. Bonusy dla klientów to powszechne i skuteczne narzędzie stosowane w branży w celu zachęcania klientów do rejestracji, dokonania wpłaty i rozpoczęcia obstawiania zakładów. O skuteczności tej formy wsparcia możemy tylko wnioskować po tym, że wartość zawieranych zakładów rośnie, liczba aktywnych użytkowników również, nawet liczba użytkowników z pierwszym depozytem też z roku na rok jest większa. Zatem efekty strategii spółki wyglądają na zadowalające. Oczywiście ciężko stwierdzić, w jakim stopniu udzielanie bonusów wpływa na wzrost bazy klientów. Jedno jest jednak pewne - bonusy stanowią coraz większe obciążenie wyników spółki i są narzędziem wykorzystywanym także przez konkurentów.

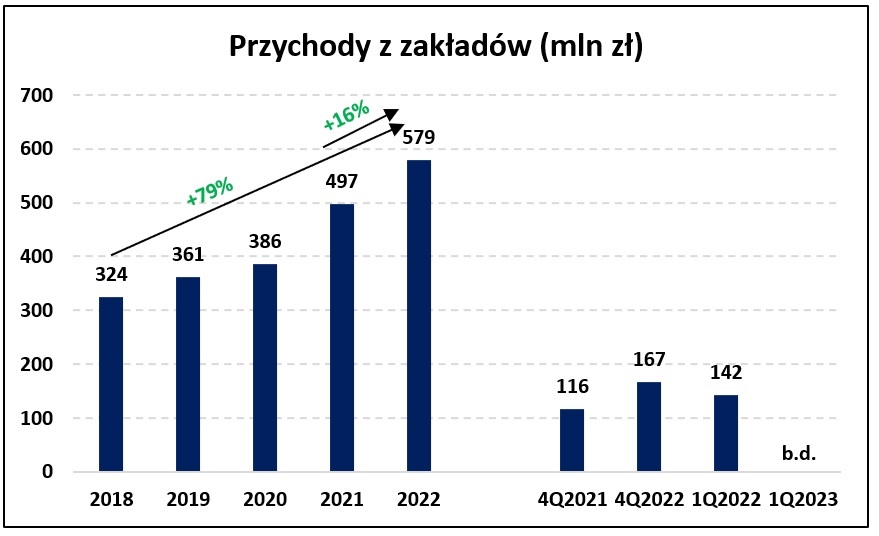

kliknij, aby powiększyćPrzychody z zakładówPowyższe rozważania bezpośrednio prowadzą do pozycji ujmowanej w RZiS, czyli do przychodów z zakładów. To pozycja, w której zawiera się wartość zawartych zakładów (w tym zakładów zawartych z wykorzystaniem bonusów udzielonych klientom) pomniejszona o podatek od gier, wartość wypłaconych wygranych oraz wartość bonusów udzielonych klientom. W 2022 r. Spółka wykazała wzrost przychodów o 16 proc. r/r (z 497 mln zł w 2021 r. do 579 mln zł w 2022 r.), czyli 82 mln zł, z czego mundial odpowiada za dpść istotną część (NGR wyniósł ok. 50 mln zł.)

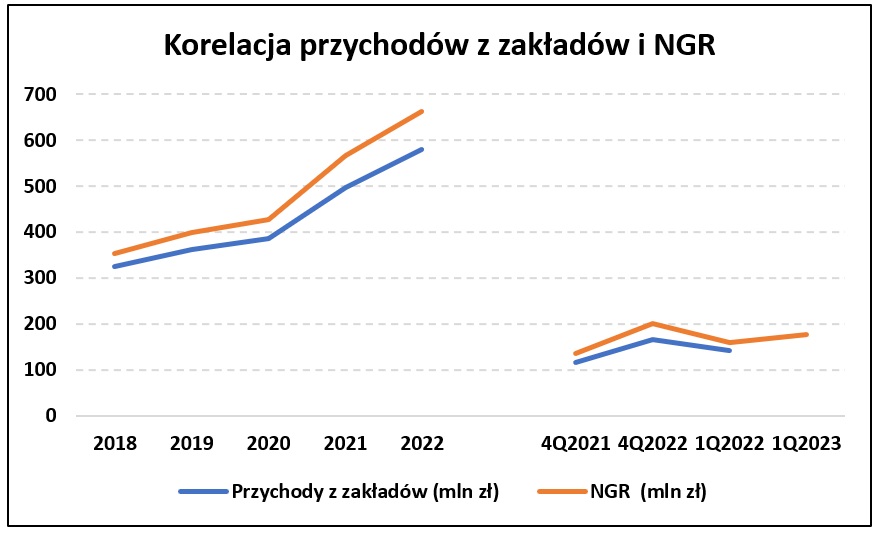

kliknij, aby powiększyćKorelacja przychodów z zakładów i NGRWarto zauważyć bezpośrednią zależność między NGR, a finalnymi przychodami z zakładów. Gdy NGR wzrasta spodziewać się można, że przychody również będą zwyżkować. Niewiadomą pozostaje tylko o ile, bo różnica między tymi dwoma danymi zależy od strategii spółki w zakresie przyznawania bonusów klientom. W ostatnich latach widać, że te dwie krzywe mają większy rozstaw niż w poprzednich. Spółka przyznaje więcej bonusów, po to aby jeszcze mocniej aktywować klientów. Choć STS nie opublikował jeszcze danych pozwalających określić wartości przychodów z zakładów w 1 kw. 2023 r. to możliwe jest wykonanie wstępnej analizy - w 1 kw. 2023 r. NGR wzrósł o 11 proc. (wartościowo o 22 mln zł). Wartość przychodów za 1 kw. 2023 r. będzie zależeć od wartości rozdanych bonusów. Może się okazać, że bonusy przyznane klientom „zjedzą” przyrost NGR i finalnie przychody z zakładów osiągną poziom zbliżony do tego wygenerowanego w 1 kw. 2022 r.

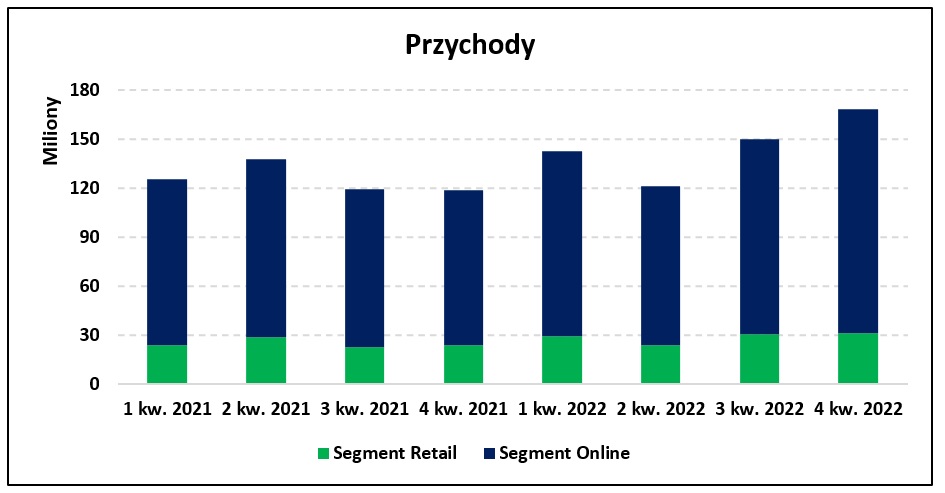

kliknij, aby powiększyćPrzychody w segmentachDzieląc przychody na poszczególne segmenty można zauważyć, że w całym 2022 r. tylko 2 kw. okazał się ujemny w dynamice przyrostu. Zarówno przychody online jak i retail spadły kw/kw o odpowiednio -14% i -19%, to r/r były one nieco mniejsze - odpowiednia -11% i -15%. Solidne wzrosty r/r zanotowano w 4 kw. - w segmencie retail o 30%, a w segmencie zakładów online aż o 45%. Warto dodać, że segment online jest dominujący w przychodach, zatem tym bardziej cieszy, że z wysokiej bazy spółka uzyskała duży procent przyrostu.

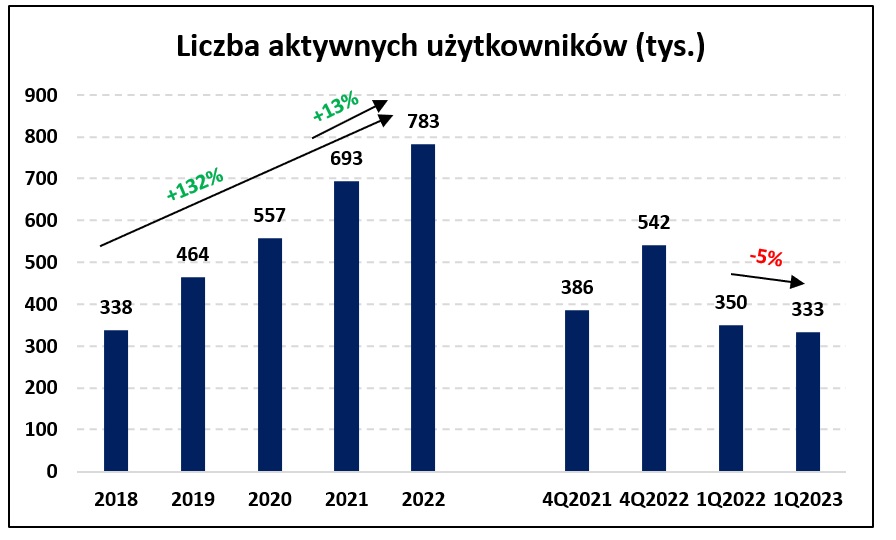

kliknij, aby powiększyćLiczba aktywnych użytkownikówMundialowy 2022 rok aktywował rekordową liczbę użytkowników STS - liczba aktywnych klientów wyniosła 783 tys. Wzrost aktywnych klientów w perspektywie rocznej wygląda imponująco, niestety gorzej prezentują się dane kwartalne. W 1 kw. 2023 r. obserwujemy zmniejszenie aktywnych użytkowników do 333 tys. To 5 proc. mniej niż w 1 kw. 2022 r. i aż 39 proc. mniej niż w 4 kw. 2022 r. Oczywiście dane za jeden kwartał niczego nie przesądzają, ale wygląda na to, że spółka nie jest w stanie utrzymać zainteresowania klientów, którzy założyli konto w okresie mundialu. W tym miejscu należy zapalić żółtą lampkę ostrzegawczą, która po utrzymaniu tego trendu w kolejnych kwartałach, może zapalić się kolorem czerwonym. Postępujący spadek liczby aktywnych użytkowników może oznaczać duże problemy dla spółki w przyszłości. Trzeba jednak dodać, że porównujemy okresy nie do końca porównywalne, bo w I kw. 2023 spóła wygaszała działalność w Wielkiej Brytanii i Estonii.

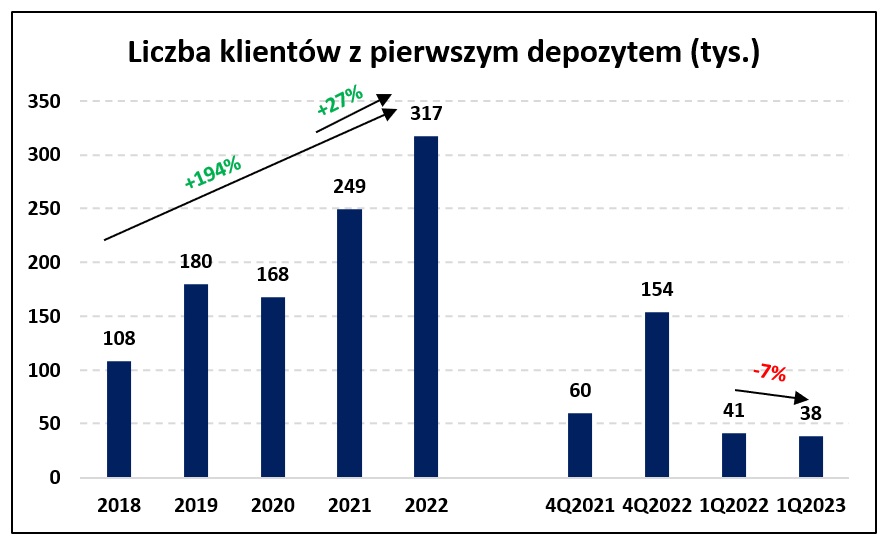

kliknij, aby powiększyćLiczba klientów z pierwszym depozytemPodobne spostrzeżenia wynikają z analizy zachowania nowych klientów. W perspektywie rocznej spółka osiągnęła dynamiczny wzrost - o 27 proc. r/r do poziomu 317 tys. (z 249 tys. w 2021 r.). Natomiast w 1 kw. 2023 r. STS pozyskał mniej klientów niż w 1 kw. 2022 r. – spadek o 7 proc. Na poniższym wykresie doskonale widać wpływ mundialu na pozyskanie klientów, bo w 4 kw. 2022 r. spółka pozyskała 154 tys. klientów. Na chwilę obecną nie chcemy jeszcze pisać, że 4 kw. 2022 r. był dla spółki one-offem, ale wyniki operacyjne za 1 kw. 2023 r. zdecydowanie nie potwierdzają optymizmu, który pojawił się w wynikach po mundialu.

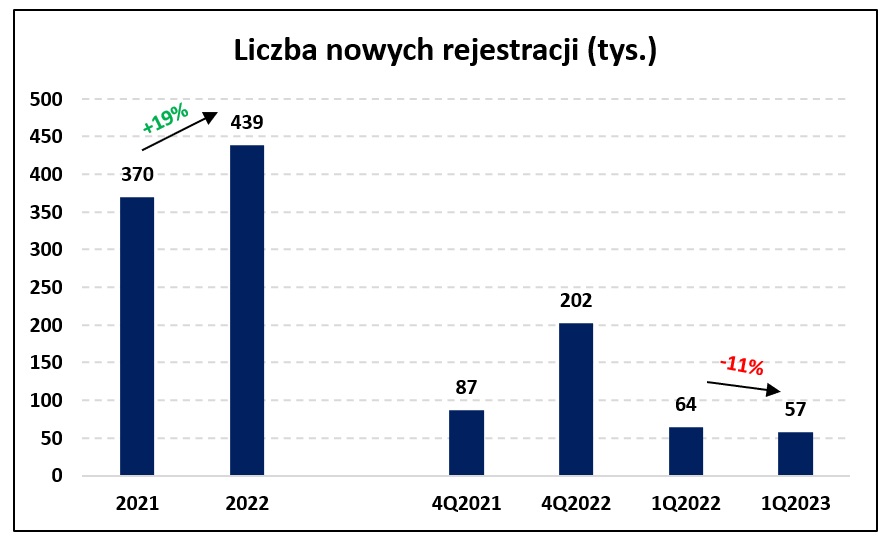

kliknij, aby powiększyćLiczba nowych rejestracjiDuża impreza piłkarska zawsze pozwalała na generowanie rekordowych wyników u bukmacherów. Ta zależność potwierdza się również w wynikach za 2022 rok, gdzie obserwujemy progres o 19% względem 2021 r. (prawie 70 tys. nowych graczy r/r). Ten trend jeszcze wyraźniej jest widoczny w wynikach za 4 kw. 2022 r. - wzrost liczby rejestracji do 202 tys. w porównaniu do . 87 tys. nowych rejestracji w 4 kw. 2021 r. Natomiast 1 kw. 2023 oczekiwany jest spadek liczby nowych rejestracji do poziomu 57 tys. osób, czego przyczyną jest po części rezygnacja z Wielkiej Brytanii i Estonii.

kliknij, aby powiększyćKosztyW raporcie bieżącym ze wstępnymi wynikami za 1 kw. 2023 r. spółka przekazała wyłącznie dane operacyjne, więc analiza kosztów (oraz następnie wyników finansowych i cash flow) obejmuje 2022 r. (w zestawieniu z 2021 r.) i sama 4 kw. 2022 r. (w zestawieniu z 4 kw. 2021 r.).

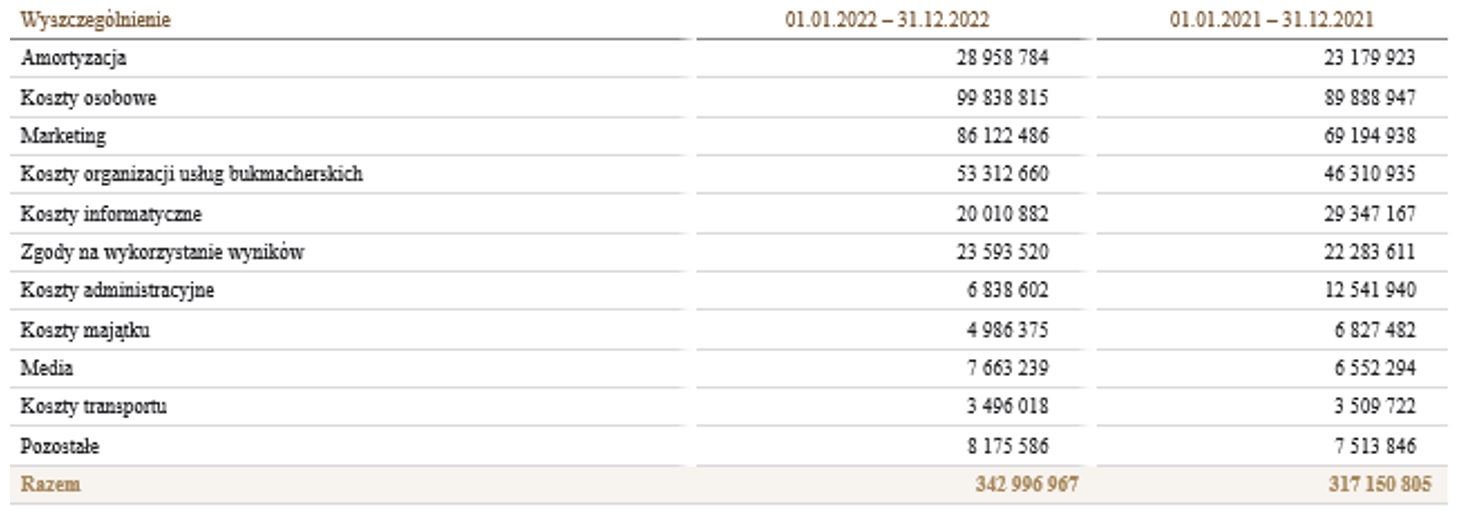

Łączne koszty operacyjne w 2022 r. wyniosły 343 mln zł, co oznacza 8 proc. wzrost r/r/ Największym obciążeniem dla wyników są usługi obce. W 2022 r. odpowiadały za ok. 58 proc. ogólnych kosztów operacyjnych. Największymi składnikami usług obcych w 2022 r. były koszty marketingu (86 mln zł, wzrost o ok. 17 mln zł r/r) oraz koszty organizacji usług bukmacherskich (53 mln zł, wzrost o ok. 7 mln zł r/r). Wzrost wartości kosztów marketingowych w 2022 roku wynika ze zintensyfikowania działań marketingowych skierowanych do klientów online, głównie na rynku polskim. Wzrost kosztów organizacji usług bukmacherskich jest efektem przede wszystkim wzrostu kosztów bukmacherskich takich jak kursy, streamingi, statystyki (wzrost wynika z zakupu nowych usług pozwalających na poszerzenie oraz ulepszenie oferty, wyższe opłaty za rozliczenia na zasadzie revenue share oraz wzrostu inflacyjnego części dotychczas zakontraktowanych usług), kosztów płatności internetowych, kosztów prowizji dla ajentów.

Koszty informatyczne w 2022 r. wyniosły 20 mln zł, co oznacza spadek r/r o ok. 32 proc. względem 2021 r. Ich spadek jest spowodowany zmianą podejścia spółki do kosztów utrzymania i rozwoju platformy – od 2022 r. koszty te są kapitalizowane i wykazywane w bilansie, a do 2021 r. bezpośrednio wpływały na wynik okresu.

W 2022 r. istotnie rosły również koszty osobowe (99,8 mln zł, wzrost o 11 proc.). Na takie zachowanie tej pozycji w 2022 r. największy wpływ miało ujęcie rozliczenia programu motywacyjnego w wysokości 7,7 mln zł, jak również wzrost płacy minimalnej oraz wzrost średniego wynagrodzenia w grupie.

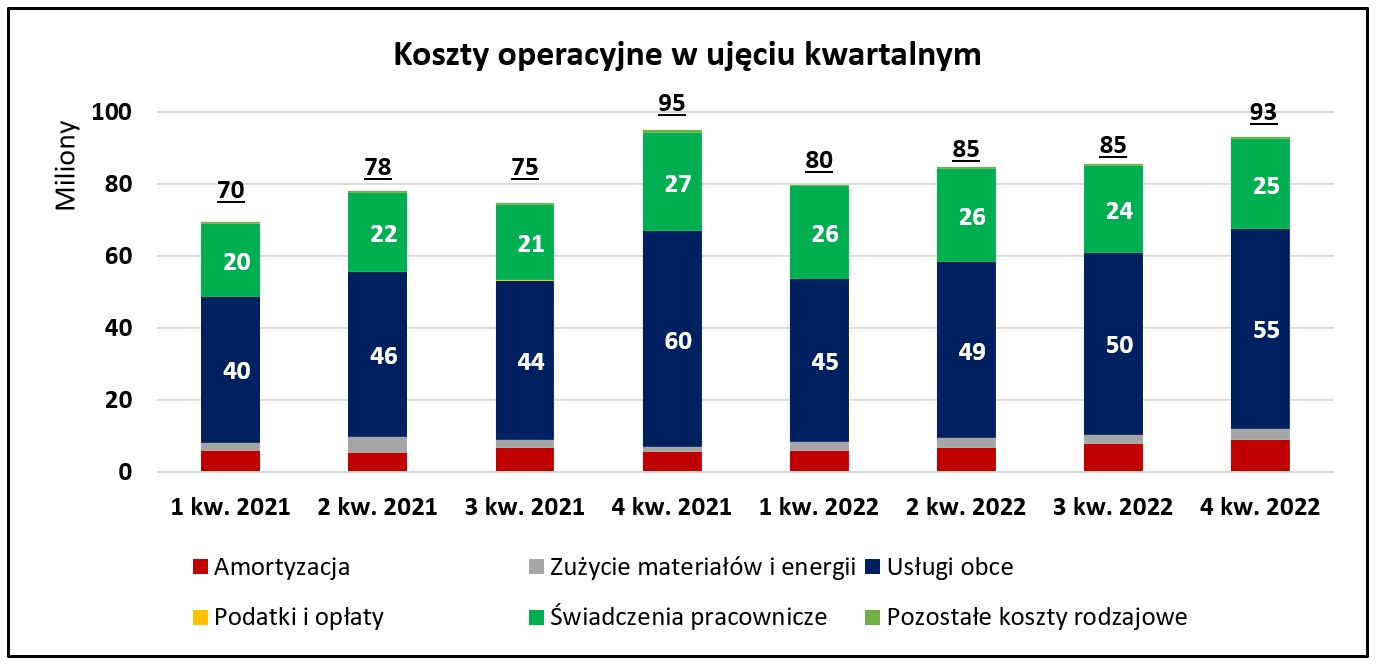

kliknij, aby powiększyćPoniżej przedstawiamy koszty spółki w ujęciu kwartalnym. Na wykresie znajdujemy potwierdzenie, że głównymi pozycjami kosztowymi spółki są usługi obce oraz koszty świadczeń pracowniczych. Spółka ponosi największe koszty w 4 kw. Z jednej strony może być to wynikiem wypłacanych premii na koniec roku (wzrost wynagrodzeń w 4 kw. jest szczególnie widoczny w 2021 r.), z drugiej wzrost kosztów usług obcych wynika ze wzrostu kosztów marketingu oraz kosztów organizacji usług bukmacherskich w 4 kw. (widoczne w 4 kw. 2022 r.)

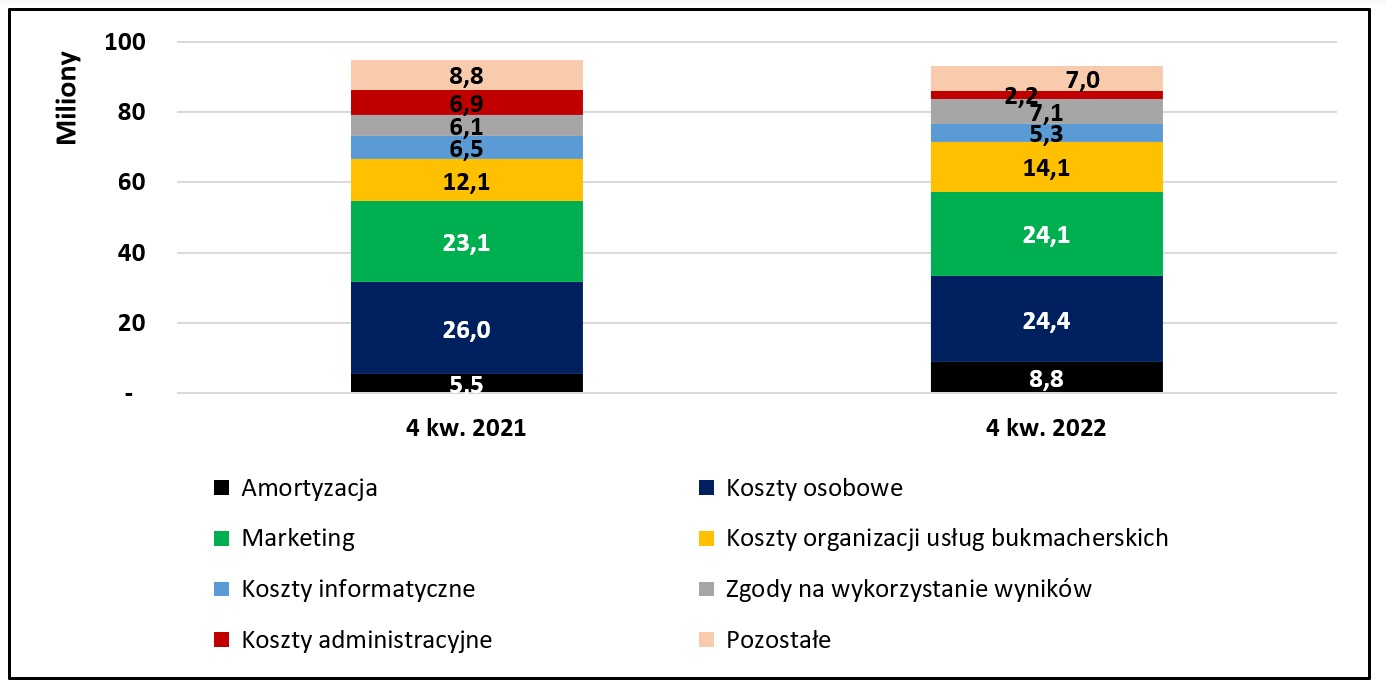

kliknij, aby powiększyćAnalizując poszczególne pozycje kosztowe na szczególną uwagę zasługuje zwiększenie kosztów amortyzacji z 5,5 mln zł w 4 kw. 2021 r. do 8,8 mln zł w 4 kw. 2022 r. Wzrost amortyzacji jest wynikiem zmiany podejścia spółki do kosztów utrzymania i rozwoju platformy, o czym pisaliśmy powyżej. Z tego samego powodu obserwujemy spadek kosztów informatycznych w analizowanym okresie (oznaczenie kolorem niebieskim). Zbliżone koszty organizacji usług bukmacherskich są bardzo pozytywną przesłanką. Oznacza to, że wzrost przychodów w okresie mundialu nie wymagał ponoszenia dodatkowych kosztów organizacyjnych. Tym samym otrzymaliśmy, że zwiększenie dalsze zwiększanie skali działalności spółki jest możliwe w formule „bezkosztowej”. Oczywiście formuła ta nie oznacza, że spółka potrafi zwiększyć skalę działalności bezkosztowo. Oznacza to tylko, że spółka nie musi ponosić dodatkowych istotnych kosztów na obsługę większej liczby klientów.

kliknij, aby powiększyćJeśli mówimy o kosztach pozyskania klientów, to naszą uwagę powinny przykuć koszty marketingu. Ich wzrost w 4 kw. 2022 r. do poziomu 24,1 mln zł nie jest informacją negatywną, ponieważ pozwolił na pozyskanie dodatkowych klientów. Oczywiście należy pamiętać o specyfice 4 kw. 2022 r. wynikającej z mundialu w Katarze. W samym 4 kw. 2022 r. spółka pozyskała rekordowe 202 tys. klientów, co oznacza, że koszt pozyskania 1 klienta wyniósł 285 zł (poprzez koszt pozyskania klienta rozumiemy sumę kosztów marketingu oraz wypłaconych bonusów). Dla porównania w 4 kw. 2021 r. spółka pozyskała 87 tys. klientów, a koszt pozyskania 1 klienta wyniósł prawie dwukrotnie więcej - 492 zł. Spółka planuje zwiększać nakłady na marketing w kolejnych okresach, a jednym z największych wyzwań będzie utrzymanie bazy klientów pozyskanych w trakcie mundialu.

Pozostała działalność operacyjnaZwracamy też uwagę na pozostałą działalność operacyjną. Pozostałe przychody operacyjne w 2022 r. wyniosły 2,8 mln zł i były niższe o 29 proc. w porównaniu z 2021 r. Odwrotną tendencją charakteryzowały się pozostałe koszty operacyjne, które w 2022 r. wyniosły 14,4 mln zł i były o 188 proc. wyższa niż w 2021 r. Jest to spowodowane odpisem środków pieniężnych (zajęcie wierzytelności) na kwotę 9,2 mln zł. Odpis został utworzony w 2 kw. 2022 r. Szczegółowy opis sprawy został przedstawiony w niniejszej analizie w sekcji „Czynniki ryzyka”. Wyłączając to zdarzenie jednorazowe wartość pozostałych kosztów operacyjnych w 2022 r. oraz 2021 r. pozostaje na zbliżonym poziomie ok. 5 mln zł.

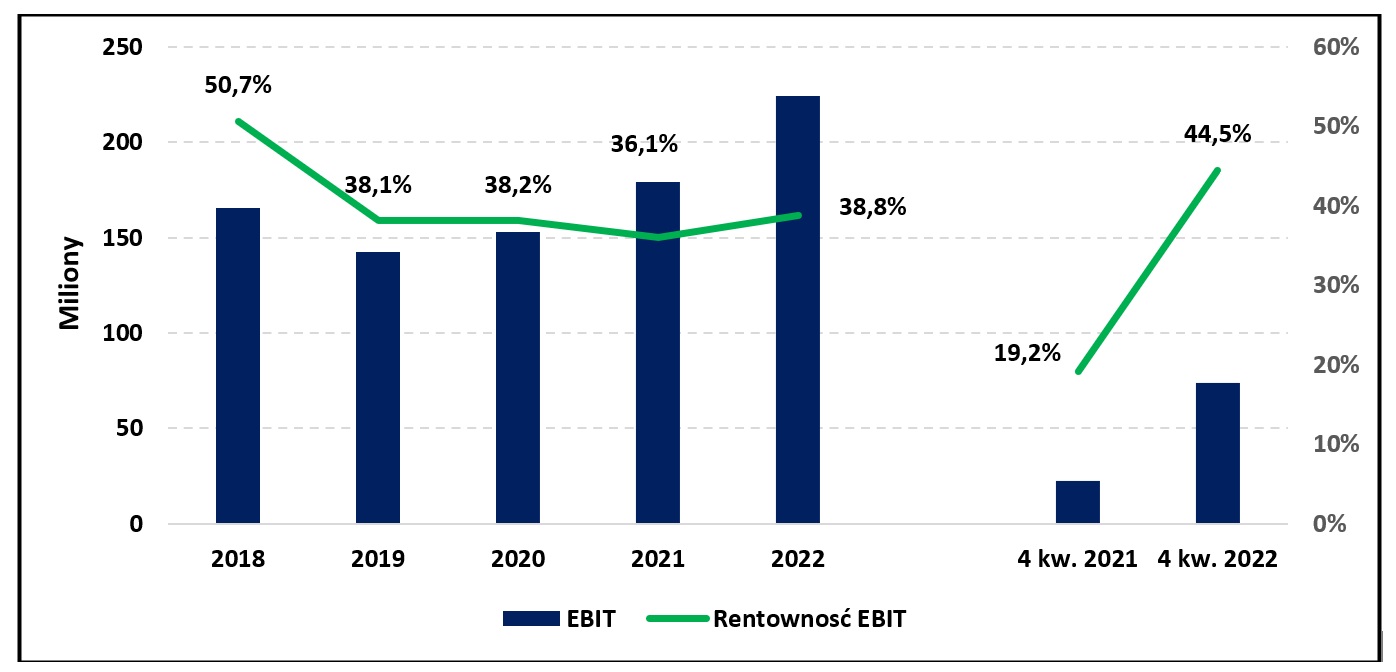

Wyniki finansoweWzrost kosztów nie przeszkodził spółce poprawić wyników. Zysk operacyjny spółki za 2022 r. był rekordowy i wyniósł 229 mln zł przy rentowności operacyjnej na poziomie 44,5 proc. (wzrost zysku operacyjnego o 25 proc. r/r). Spółka poprawia wynik EBIT nieprzerwanie od 2019 r. Zwyżka EBIT jest możliwa dzięki dynamicznemu wzrostowi przychodów. Rentowność operacyjna od 2019 r. pozostaje na zbliżonym poziomie. Analizując wyniki za 4 kw. 2022 r. (kwartał mundialu) obserwujemy dynamiczny wzrost przychodów (43 proc. względem 4 kw. 2021 r.), który przełożył się na dynamiczny wzrost EBIT (74 mln zł vs. 22 mln zł w 4 kw. 2021 r.).

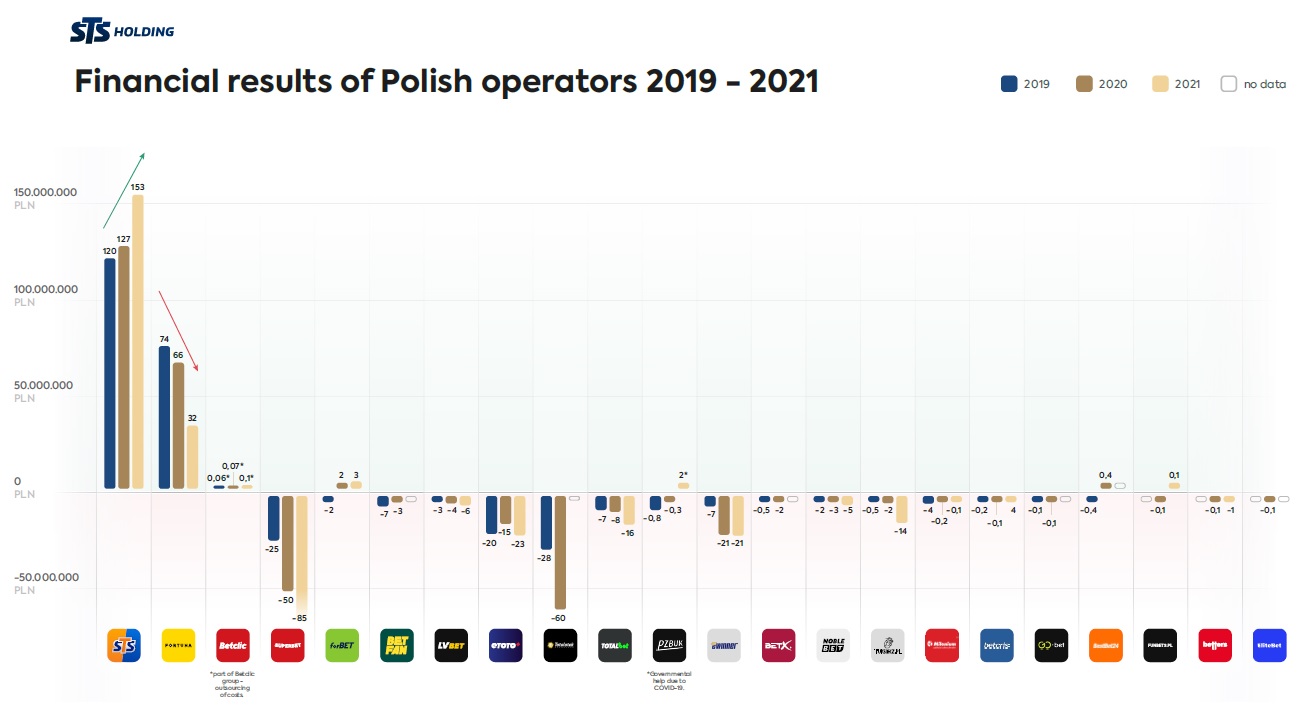

kliknij, aby powiększyćWyniki finansowe na tle konkurencjiZ ponad 22 analizowanych bukmacherów tylko 3 może pochwalić się regularnymi dodatnimi wynikami finansowymi. Uwagę przyciąga fakt, że dwóch największych graczy na polskim rynku (STS i Fortuna posiadają łącznie 75 proc. rynku) prezentuje zdecydowanie najlepsze wyniki finansowe. Jak widać w branży bukmacherskiej wielkość ma znaczenie.

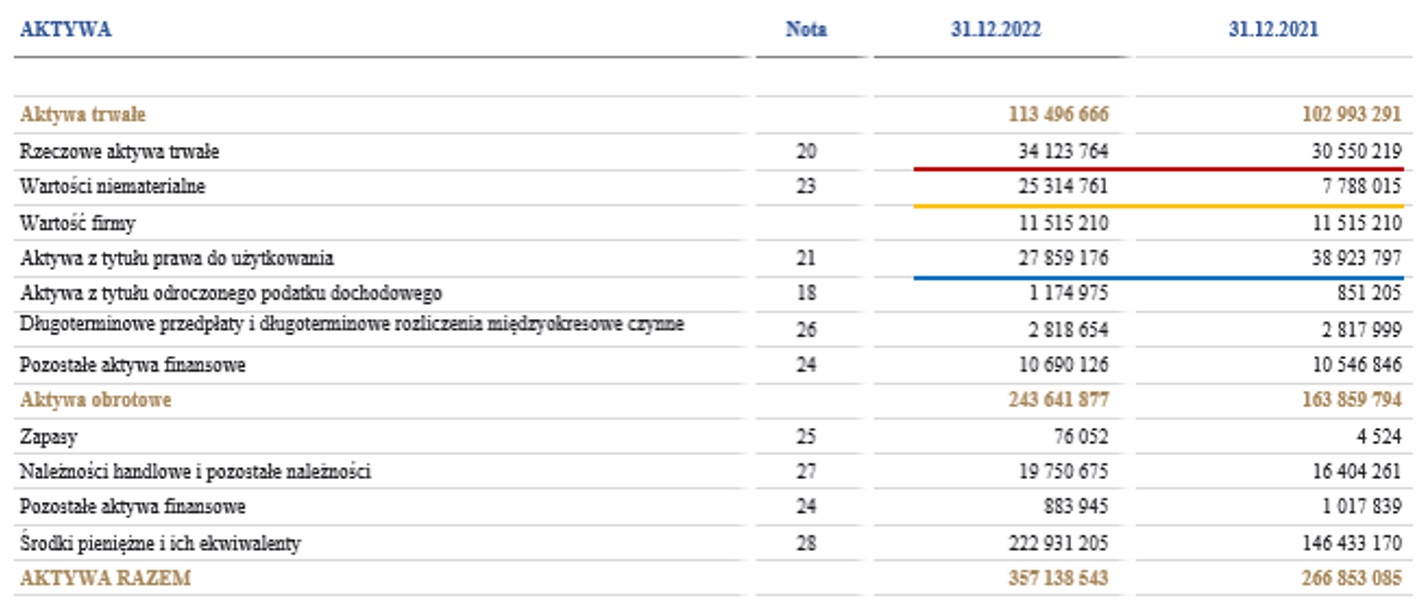

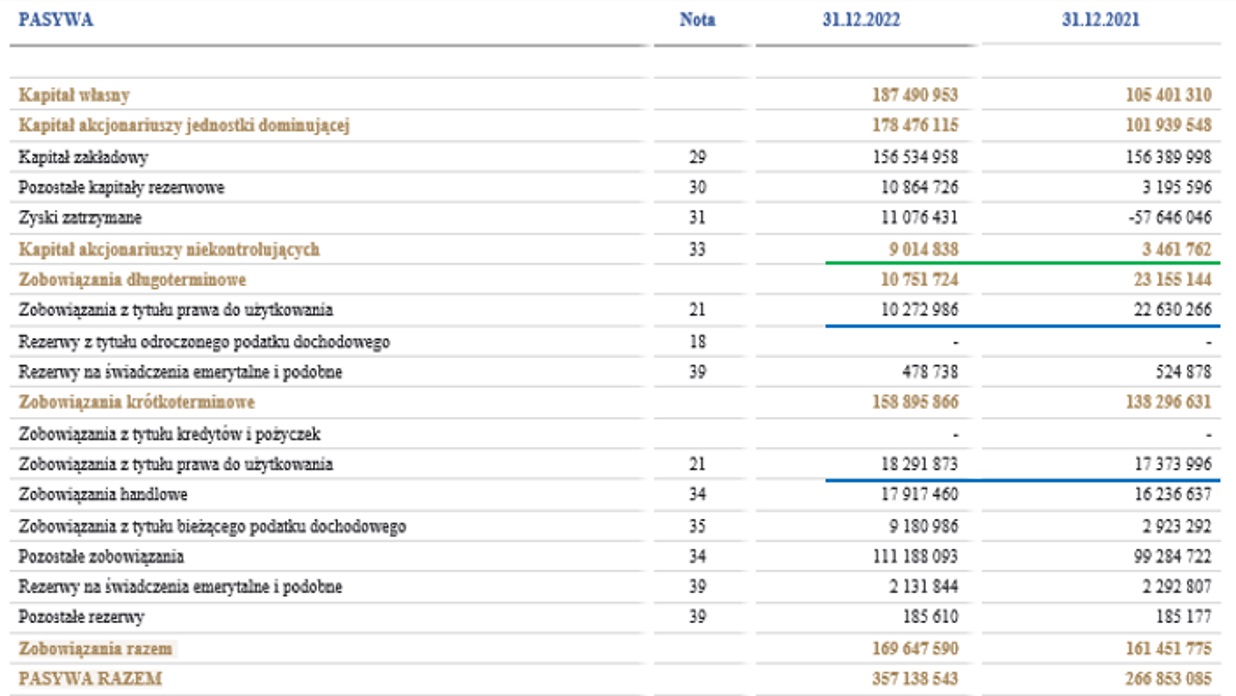

kliknij, aby powiększyćBilansStruktura bilansu spółki nie podlega istotnym zmianom w stosunku do poprzednich okresów. W aktywach trwałych warto zwrócić uwagę na aktywa z tytułu prawa do użytkowania (niebieska linia). W tej pozycji prezentowane są umowy najmu lokali (drugostronnie zobowiązania leasingowe). Spadek aktywów z tytułu prawa do użytkowania wynika ze zbliżania się umów do daty wygaśnięcia (w każdym kolejnym okresie umowy są bliższe wygaśnięcia, tym samym ich wartość prezentowana w bilansie jest coraz niższa). Nakłady na środki trwałe i przyjęcia na środki trwałe (czerwona linia) wyniosły w 2022 r. ok. 20,1 mln zł i były niższe niż w 2021 r. (22,7 mln zł).

Wzrost wartości niematerialnych i prawnych (pomarańczowa linia) jest efektem aktywowania kosztów wytworzonego przez Betsys s.r.o. oprogramowania (platforma informatyczna do obsługi transakcji bukmacherskich). Betsys s.r.o. jest głównym dostawcą rozwiązań IT dla STS (STS przejął kontrolę nad podmiotem w 2020 r., nabywając 74 proc. udziałów). Jak czytamy w sprawozdaniu finansowym spółka ta od 1 stycznia 2022 roku rozpoczęła aktywowanie kosztów związanych z przeprowadzeniem aktualizacji wytwarzanego przez siebie oprogramowania, z uwagi na to, iż koszty te można wiarygodnie oszacować, a grupa osiągnie korzyści ekonomiczne związane z użytkowaniem nowych wersji oprogramowania. Dotychczas te koszty nie były aktywowane w bilansie i obciążały koszty okresu w rachunku zysków i strat. Zmiana podejścia wpływa na zmniejszenie kosztów usług obcych w 2022 r. (oraz w przyszłości). Zamiast tego pojawią się zwiększone koszty amortyzacji.

Główną pozycję bilansową STS na 31 grudnia 2022 r. stanowiła gotówka i jej ekwiwalenty (222,9 mln zł, co stanowiło 62,4 proc. sumy bilansowej). W związku z powyższym spółka jest beneficjentem wysokich stóp procentowych. STS lokuje środki pieniężne głównie na lokatach i rachunkach bankowych.

kliknij, aby powiększyćSTS nie finansuje działalności zadłużeniem oprocentowanym. Główną pozycję zobowiązań stanowią pozostałe zobowiązania (111,2 mln zł według stanu na 31 grudnia 2022 r.), na które składają się przede wszystkim zobowiązania z tytułu podatku od gier w wysokości 49,8 mln zł, a także depozyty (23,4 mln zł), bonusy (12,0 mln zł) oraz rezerwy na przyszłe koszty (10,0 mln zł). Kapitał akcjonariuszy niekontrolujących (zielona linia) dotyczy spółki Betsys s.r.o., w której STS posiada 74 proc. udziałów.

kliknij, aby powiększyćCash FlowJeszcze szybki rzut oka na przepływy. Wyniki spółki mają charakter gotówkowy, o czym mówią nam dodatnie przepływy z działalności operacyjnej. Za 2022 r. cashflow operacyjny wyniósł 219 mln zł, przy 254 mln zł EBITDA. Nadwyżki pieniężne inwestowane są w lokaty, a następnie wypłacane są akcjonariuszom w ramach dywidendy. Łączna wypłata dywidendy w 2022 r. wyniosła 104,6 mln zł (z uwzględnieniem akcjonariuszy mniejszościowych poprzez spółkę Betsys s.r.o.).

Dodatkowo spółka w 2022 r. wydała 11,4 mln zł na płatności z tytułu umów leasingu finansowego (umowy najmu lokali) oraz 31,7 mln zł na nabycie WNiP i rzeczowych aktywów trwałych. Nakłady tylko na WNiP wyniosły ok. 22,7 mln zł i obejmują nakłady na aktualizację platformy informatycznej do obsługi transakcji bukmacherskich (brak porównania z nakładami w 2021 r. z uwagi na zmianę sposobu prezentacji).

Analizując przepływy pieniężne w 4 kw. 2022 r. otrzymujemy potwierdzenie gotówkowego charakteru wyników spółki (przepływy operacyjne na poziomie 69,8 mln zł przy ok. 82,9 mln zł EBITDA). Nakłady na WNiP i rzeczowe aktywa trwałe wyniosły 7,8 mln zł, a wypłacone dywidendy 42,3 mln zł. Na koniec 2022 r. spółka dysponowała środkami pieniężnymi w kwocie 222,9 mln zł.

Polityka dywidendowaW perspektywie średniookresowej intencją spółki jest wypłata 100 proc. zysku netto za dany rok obrotowy w formie dywidendy. W przypadku wystąpienia zapotrzebowania na finansowanie dużego przejęcia dywidenda może być zmniejszona lub jej wyplata zawieszona. Warto pamiętać, że dywidenda wypłacana jest z zysku jednostki dominującej tj. STS Holding S.A., która sama w sobie nie prowadzi działalności operacyjnej, a jej jedynymi przychodami są w zasadzie dywidendy otrzymywane od STS S.A. Tym samym, wypłata dywidendy przez STS Holding S.A. jest uzależniona od wypłaty dywidendy przez STS S.A.

Za 2022 r. cała grupa kapitałowa wypracowała 168,9 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej. Spółka STS Holding otrzymała od STS S.A. w tym okresie 127,4 mln zł dywidendy (w tym 85,9 mln zł dywidendy za 2021 r. oraz 41,5 mln zł dywidendy zaliczkowej za 2022 r.). Wynik jednostkowy STS Holding za 2022 r. to z kolei 128,8 mln zł i to właśnie taka kwota (pomniejszona o 41,5 mln zł wypłaconej zaliczki) będzie mogła zostać wypłacona akcjonariuszom giełdowego podmiotu z zysku za 2022 r.

Taka holdingowa struktura grupy generuje dodatkowy czynnik ryzyka dla inwestorów mniejszościowych. Jeżeli bowiem STS S.A. przestanie wypłacać dywidendy do STS Holding, to giełdowy podmiot nie będzie miał środków na dalszą ich dystrybucję akcjonariuszom. Pozostaje zatem mieć nadzieję, że interesy akcjonariuszy mniejszościowych STS Holding nie zostaną pomięte w dystrybucji zysków z podmiotu STS S.A.

Czynniki ryzykaSpółka jest mocno narażona na ryzyka prawne i regulacyjne. Jednym z czynników ryzyka dotyczących działalności STS Holding jest ryzyko regulacyjne, które zmaterializowało się już na początku 2022 r. W styczniu 2022 r. wpłynęła do spółki decyzja GIIF o nałożeniu kary administracyjnej w wysokości 2,95 mln zł w związku z naruszeniem przepisów AML. STS odwołał się od decyzji, ale sprawa skończy się pewnie na sądzie administracyjnym. W sprawozdaniu finansowym za 2022 r. nie znaleźliśmy informacji, czy kwota ta została już uwzględniona w RZiS, a biorąc pod uwagę, że takie informacje pojawiały się w stosunku do innych kwot spornych należy mniemać, że najprawdopodobniej spółka nie utworzyła żadnych rezerw na tę sprawę. W przypadku uprawomocnienia się wyroku, kwota 2,95 mln zł może to obciążyć wyniki kolejnych okresów.

Ponadto, na rachunku bankowym STS cały czas zablokowane pozostaje 9,2 mln zł w związku z toczącym się postępowaniem karnym jako środki potencjalnie pochodzące z przestępstwa, którego dopuściła się osoba będąca w przeszłości klientem spółki, oskarżona o pranie pieniędzy. Co prawda w maju 2021 STS wystąpił z powództwem cywilnym przeciwko Skarbowi Państwa o zwolnienie zablokowanych i zabezpieczonych środków, ale postępowanie cały czas jest nierozstrzygnięte. W 2 kw. 2022 r. księgach spółki STS S.A. został utworzony odpis aktualizujący na pełną kwotę zajęcia.

Kolejna sprawa sporna dotyczy blokady środków znajdujących się na rachunku klienta STS S.A. do kwoty 6,0 mln zł. Na podstawie Postanowienia Prokuratury Okręgowej z sierpnia 2021 r. dokonano blokady środków. Następnie, w listopadzie 2021 r. blokada została zmieniona na zabezpieczenie majątkowe na mieniu. Na chwilę obecną trudno ustalić szansę STS na zwolnienie zabezpieczonej kwoty. W sprawozdaniu finansowym za 2022 r. nie znaleźliśmy informacji, czy kwota ta została już uwzględniona w RZiS, zatem najprawdopodobniej spółka nie utworzyła żadnych rezerw na tę sprawę.

Strategia i perspektywyZgodnie z raportem bieżącym ze stycznia 2023 r. STS reorganizuje działania operacyjne. Ich wynikiem jest skupienie aktywności STS S.A. w Polsce w oparciu o dotychczasowe portfolio usług. Tym samym STS S.A. limituje działalność operacyjną prowadzoną przez spółki zależne w ramach posiadanych licencji w Wielkiej Brytanii oraz Estonii, od dnia 16 stycznia 2023 roku zamykając możliwość rejestracji kont. Celem reorganizacji jest możliwie pełne wykorzystanie potencjału rynku polskiego, który pozostaje najistotniejszym obszarem działalności Grupy STS. W wyniku tych działań w sprawozdaniu jednostkowym spółki STS S.A. zostały ujęte odpisy aktualizujące wartość aktywów finansowych – udziałów w STS Gaming Group Ltd oraz STS.BET Ltd, jak również pożyczek w STS.BET Ltd na łączną kwotę 44,8 mln PLN. Odpisy te nie mają wpływu na sprawozdanie skonsolidowane.

Wyniki za obecny rok powinny udzielić odpowiedzi na pytanie, jaki jest referencyjny poziom zysku netto spółki. Jest to rok bez wydarzeń sportowych, które przyciągają największe zainteresowanie graczy (MŚ oraz ME w piłce nożnej). Wbrew pozorom, 2023 rok może być dla spółki równie udany, jak rok 2022. Powyższą tezę wspierają następujące założenia: (i) możliwość utrzymania klientów pozyskanych podczas MŚ w piłce nożnej w 2022 roku, (ii) wzrost wartości średniego zakładu w związku z inflacją, oraz (iii) generalny trendu wzrostowego w branży.

Dodatkowo STS szczegółowo analizuje możliwość cięcia kosztów. W styczniu br. STS przedstawił plan oszczędności oparty na 3 filarach: (i) ograniczenie nierentownej działalności na rynkach zagranicznych, (ii) nowa korzystniejsza dla spółki umowa z PZPN oraz (iii) wewnętrzne usprawnienia i synergie. Łącznie oszczędności z tytułu ww. oszczędności są ciężkie do prognozowania na tym etapie, ale ich efekt powinien być widoczny już w wynikach finansowych za 2023 r. Chociaż nie jest to obecnie priorytetem, STS podkreśla chęć przeprowadzenia akwizycji za granicą, by rozszerzyć działalność kasyna online.

Obecna kapitalizacja grupy to ok. 3,13 mld zł, co przy zysku netto przypadającym na akcjonariuszy jednostki dominującej za ostatnie dwanaście miesięcy w kwocie 168,9 mln zł pozwala otrzymać mnożnik C/Z w okolicy 18,5. I choć na GPW nie są notowane podmioty bezpośrednio konkurencyjne, to w porównaniu np. do XTB (podobny model biznesowy) spółka jest notowana z dużą premią (mnożnik C/Z dla XTB wynosi 5,6). W najbliższym czasie spółka może być spokojna o utrzymanie dominującej pozycji na rynku krajowym (główne zalety STS to szeroka oferta oraz wysoka funkcjonalność platformy Betsys). Kluczowym wyzwaniem dla STS pozostaje skuteczna ekspansja na rynkach zagranicznych. Bez tego ciężko mówić o długoterminowym budowaniu wartości dla akcjonariuszy oraz długoterminowym wzroście kursu akcji.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.