Końcowe odliczanie kolejny raz czas zacząć… - omówienie sprawozdania finansowego Scope Fluidics po IV kw. 2021 r. „Inwestor czeka, my czekamy…”, „W oczekiwaniu na …”, „Blisko, coraz bliżej” to trzy ostatnie tytuły analiz wyników Scope Fluidics. A jeszcze wcześniejsza analiza informowała o tym, że „Czas prawdy nadchodzi”. I w zasadzie na tym można by poprzestać jeśli chodzi o omówienie wyników czwartego kwartału. Oznacza to, że upragnionej komercjalizacji wciąż nie ma, choć spółka poczyniła znów pewne kroki (kroczki?) naprzód. Nie zmienia to faktu, że cel do tej pory nie został osiągnięty. Warto również wspomnieć o zmianie raportowania - od czwartego kwartału Scope Fluidics publikuje raporty finansowe wg MSSF, co oznacza, że poprzednie analizy danych finansowych nie są specjalnie przydatne.

Komercjalizacja w trakcie?PCR One (aparat diagnostyczny) uzyskał certyfikacyjne badania kliniczne zarówno dla panelu MRSA/MSSA jak i panelu -Cov-2, co zresztą nie jest wydarzeniem czwartego kwartału, lecz drugiego. To zaś w teorii mogło oznaczać dość szybką komercjalizację, co jednak nie nastąpiło. Proszę spojrzeć na opis zaprezentowany przez Zarząd spółki w sprawozdaniu za czwarty kwartał. Przypominam, że jest to sprawozdanie kwartalne, a nie pełne roczne, które spółka zamierza opublikować 31 maja bieżącego roku, nomen omen już po zaprezentowaniu sprawozdania za Q1 2022.

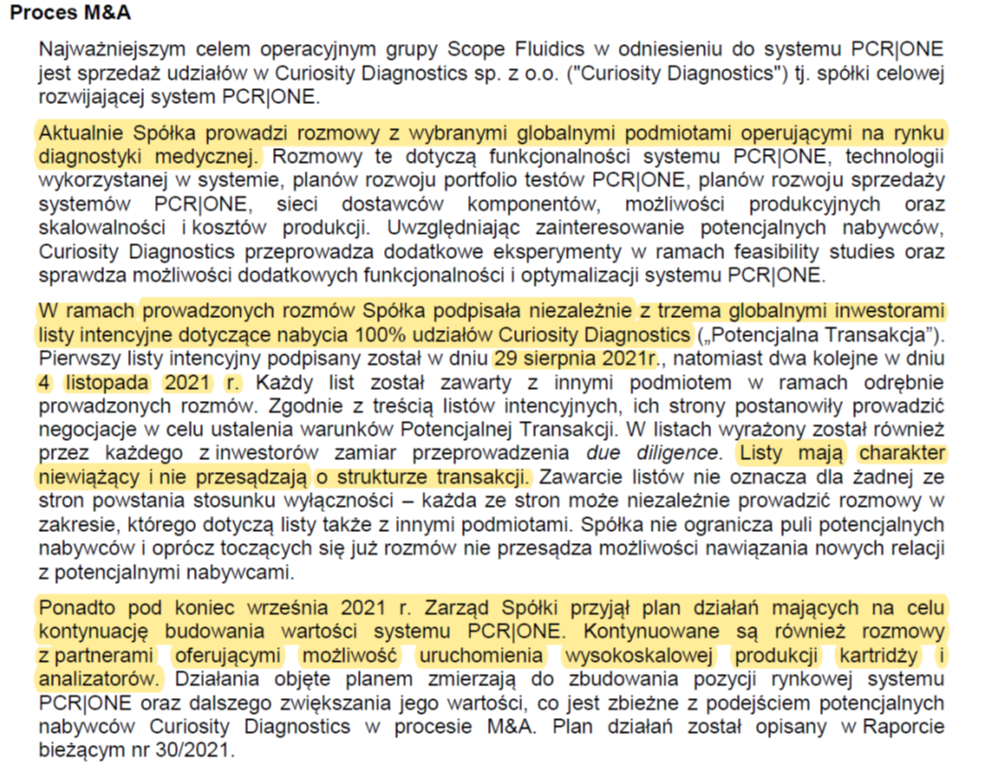

kliknij, aby powiększyćW połowie 2021 roku spółka sygnalizowała możliwość np. umowy warunkowej, w której strony uzgodnią kolejne warunki, aby podpisać finalną umowę. Od tego momentu minęło jednak pół roku i umowy nie ma. Nie można jednak stwierdzić, że nic się w tym procesie nie zmieniło.

Spółka podpisała 3 niewiążące listy intencyjne z globalnymi inwestorami w końcówce sierpnia oraz na początku listopada 2021 roku. To niewątpliwie był dobry znak i zwiększenie prawdopodobieństwa domknięcia transakcji.

Niestety od tego momentu minęło ponad 4,5 i 6,5 miesiąca i te listy intencyjne nie przekształciły się w chociażby warunkowe umowy. Kibicując spółce jednak trudno jednak patrzeć mega optymistycznie na przedłużający się okres od momentu podpisania listów intencyjnych. Jasnym jest, że samo podpisanie listu o niczym nie przesądza, ani nie należy oczekiwać, że w ciągu kilku tygodni będzie finalna umowa. W końcu trzeba potem zwalidować technologię, ocenić możliwości produkcji, przeprowadzić pogłębione due dilligence. To wszystko zabiera czas. Podczas webinaru (

www.stockwatch.pl/wiadomosci/s...) w końcówce września zeszłego roku zarząd informował, że transakcja nie jest warunkowana rozpoczęciem produkcji wielkoskalowej. Jednocześnie potencjalni kupcy byli zainteresowani możliwie szybkim wprowadzeniem systemu PCR ONE na dużą skalę do obrotu. A od tego momentu minęło prawie pół roku i trochę jest cicho w temacie.

Oczywiście nie można wykluczyć, że inwestorzy postawili przed spółką konkretne zadania do realizacji w kontekście optymalizacji urządzenia. Tego jednak tak naprawdę nie wiemy, a raport tutaj milczy w tym zakresie. Scope Fluidics podkreśla, że w analogicznych transakcjach, okres od momentu podpisania listu intencyjnego do dnia zawarcia umowy sprzedaży udziałów nie przekraczał 12 miesięcy. To by oznaczało, że jeszcze jest całkiem sporo czasu. Ja jednak przypomnę, że w poprzednich latach zarząd był bardziej optymistyczny i wskazywał na zwyczajowe transakcje krótko po certyfikacji. Oczywiście potem przyszła pandemia i zapewne zmieniła trochę podejście. Jednak skoro spółka ma najlepszy produkt na rynku (tak go przecież określa) to dlaczego przez 6 miesięcy po certyfikacji nie udało się go sprzedać? Osobiście oczekiwałbym jednak od spółki przynajmniej kilku zdań komentarza w zakresie tempa negocjacji. Jasnym jest, że to bardzo delikatny i wrażliwy obszar, ale tak naprawdę inwestorzy nie wiedzą, czy negocjacje posunęły się do przodu, w szczególności biorąc pod uwagę fakt, że paragraf w raporcie Q4 na temat procesu M&A jest w zasadzie identyczny z tym, który spółka zamieściła w raporcie Q3 opublikowanym w połowie listopada zeszłego roku.

[b/]PCR ONE – POSTĘPY[/b]

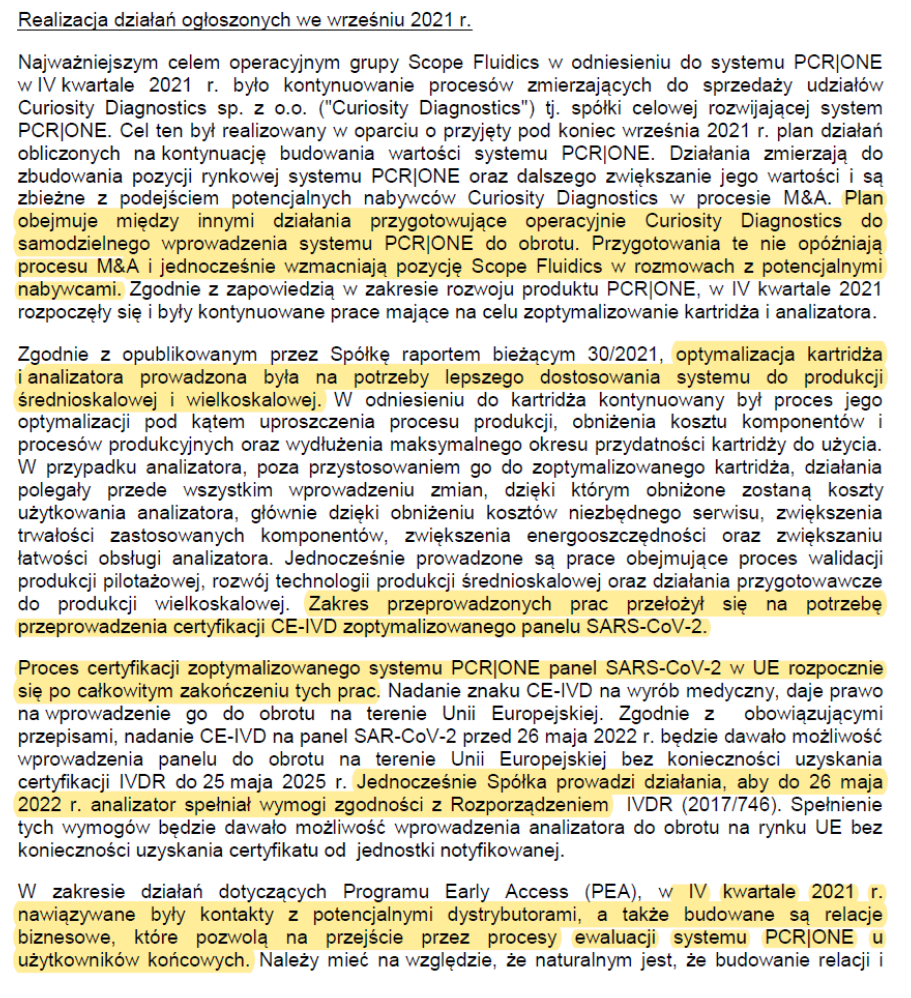

System PCR ONE otrzymał oznaczenie CE-IVD co umożliwia prawo do jego wprowadzenia do obrotu na terenie Unii Europejskiej, zarówno w kontekście panelu MRSA jak i Cov-2, ale mamy jednak pewną wątpliwość.

kliknij, aby powiększyćMamy informację na temat optymalizacji kartridża i analizatora w celu dopasowania systemu do produkcji średnio i wielkoskalowej. To jednak oznacza, w moim rozumieniu, że obecny status urządzenia nie był tym, który byłby preferowany przez potencjalnych nabywców. Spółka wskazuje przede wszystkim na elementy kosztowe, ale i tak przyznaje, że zakres tych prac powoduje konieczność przeprowadzenia ponownej certyfikacji dla panelu SARS-CoV-2. Innymi słowy mamy więc urządzenie dopuszczone do obrotu, ale model, który spółka będzie zapewne oferować do sprzedaży tego dopuszczenia jeszcze nie ma. Z opisu wynika również, że dość kluczową wydaje się być data 25 maja bieżącego roku. Jeśli zmiany się uda zatwierdzić do tego okresu, to nie będzie konieczności uzyskania certyfikacji IVDR. W tym momencie możemy również zaprezentować bardziej optymistyczne dla spółki podejście. Wiązałoby się ono z rozbudową urządzenia PCR-ONE (zarówno pod względem efektywności kosztowej, operacyjnej jak i przygotowaniu produkcji wielkoskalowej) w celu uzyskania sporo wyższej ceny sprzedaży. Jasnym jest, że produkt o dalszym stopniu zaawansowania powinien uzyskać wyższa cenę transakcyjną niż ten, gdzie jeszcze kilka kolejnych kroków trzeba przejść.

Spółka wskazuje, że również nawiązywała kontakty z potencjalnymi dystrybutorami i budowała relacje biznesowe. To oczywiście dobrze, choć mam nadzieję, ze nie jest to poszukiwanie kolejnych potencjalnych chętnych, ze względu na fakt, że wspomniane wcześniej negocjacje związane z 3 listy intencyjnymi nie przebiegają jak się spodziewano.

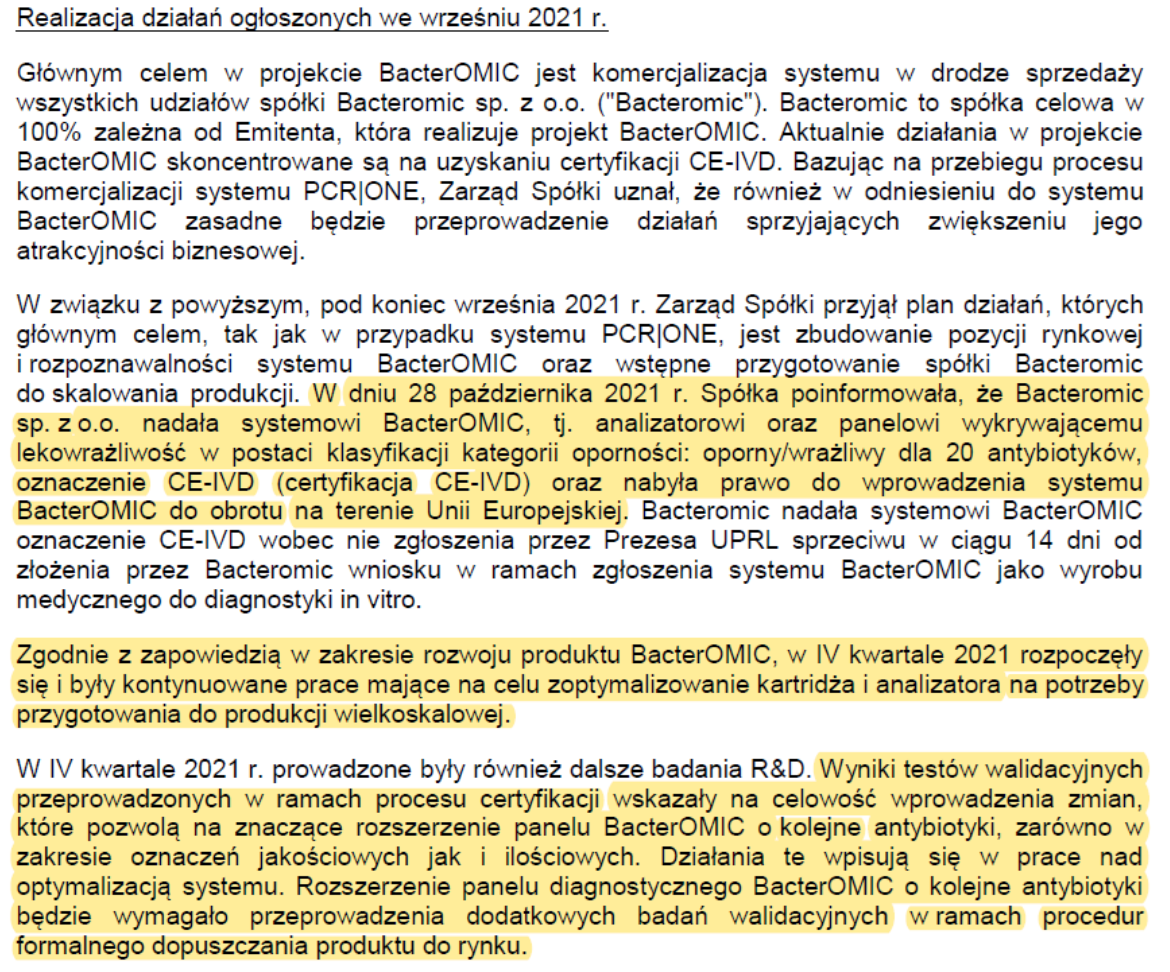

BacterOMICDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości.

kliknij, aby powiększyćW tym wypadku można stwierdzić, że spółka skończyła prace nad tym urządzeniem i w trzecim kwartale 2021 roku uzyskała certyfikację. Niestety to również nie spowodowało komercjalizacji i Scope przystąpił (jak w projekcie PCR-One) do prowadzenia działań, które powinny zwiększyć atrakcyjność biznesową produktu. Wiąże się to również z pracami związanymi z optymalizacją kartridża i analizatora na potrzeby przygotowania produkcji wielkoskalowej. Wydaje się, że obecnie na rynku jest jasne oczekiwanie nie tylko przedstawienia działającego urządzenia, ale również takiego, które jest przygotowane do produkcji w zasadzie już przemysłowej. Z jednej strony taki produkt powinien mieć naturalnie wyższą wartość wewnętrzną (i co za tym idzie komercjalizacyjną), z drugiej to oznacza kolejne wydłużenie procesu sprzedaży, kolejne nakłady (czas i pieniądze) oraz ryzyka np. związane z problemami w takich procesach optymalizacyjnych czy też pojawieniem się jeszcze lepszej konkurencji.

Rachunek zysków i strat, czyli wciąż oczekiwane stratyWalne Zgromadzenie Akcjonariuszy Scope Fluidics w grudniu 2021 roku postanowiło, że rok 2021 będzie pierwszym, w którym wprowadzi zasady MSSF, zamiast dotychczas stosowanej polskiej ustawy o rachunkowości. Data podjęcia decyzji spowodowała, że pierwsze 3 kwartały były raportowane według polskiej ustawy, a zmiany nastąpiła w czwartym. Stąd też obecnie dysponujemy tylko danymi za Q4 2020 i 2021 oraz całorocznymi, brakuje natomiast danych za 3 pierwsze kwartały w ujęciu zasad MSSF. Druga istotna kwestia to decyzja z sierpnia 2021 (data pierwszego listu intencyjnego) o przeklasyfikowania danych finansowych Curiosity Diagnostics (spółka zajmującą się PCR ONE) jako przeznaczone do sprzedaży, co jak zobaczymy za chwilę ma swoje konsekwencje.

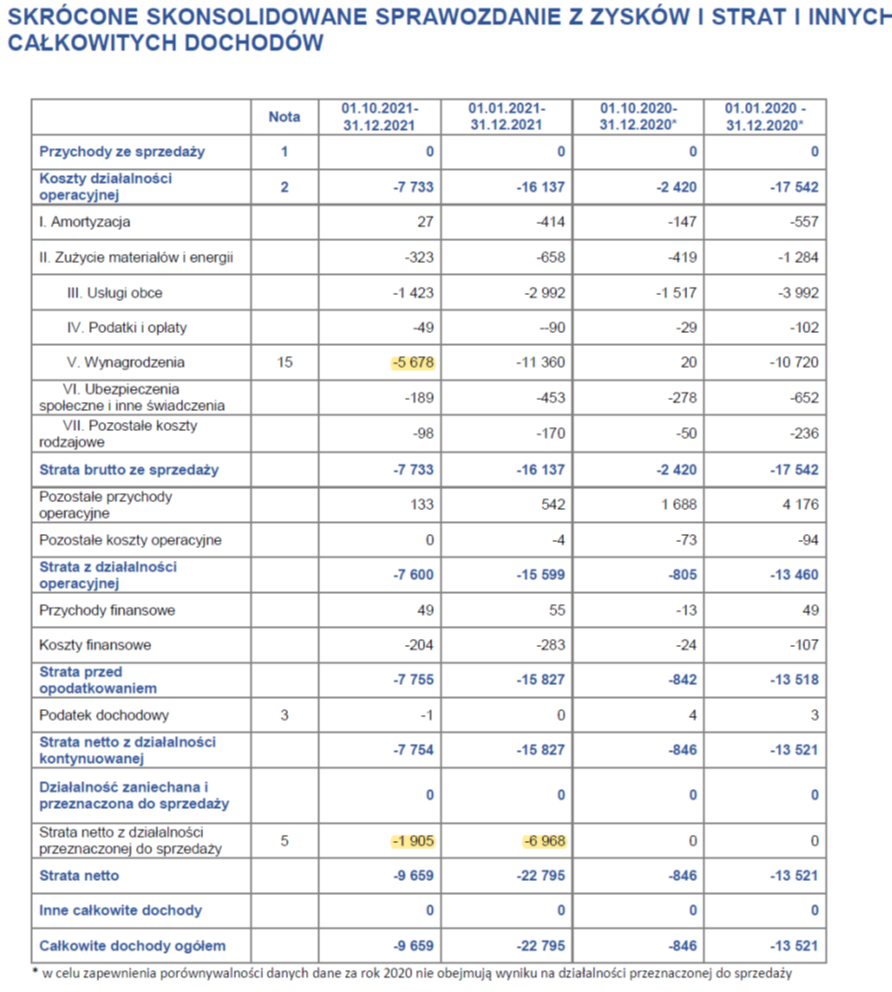

kliknij, aby powiększyćNa początek proszę zwrócić uwagę na kwotę zaznaczoną żółtym kolorem – 1 905 tys. zł. Jest to pozycja „strata netto z działalności przeznaczonej do sprzedaży”. Gdy połączymy ją z „normalnym” rachunkiem wyników i pozycją „Strata netto z działalności kontynuowanej” to w sumie dostaniemy całkowitą stratę netto w kwocie 9,66 mln zł w analizowanym kwartale. Strata 1 905 tys. zł dotyczy wyniki spółki Curiosity Diagnostics sp. z o.o. (CD), czyli prac związanych z PCR ONE. Z kolei strata 7 754 tys. zł to w uproszczeniu suma wyników Scope Fluidics (spółka-matka) oraz Bacteromic sp. z o.o. (spółka zależna pracująca nad drugim projektem) skorygowana oczywiście o wyłączenia konsolidacyjne.

Brak przychodów to oczywiście generowanie straty netto, która w ostatnim kwartale wyniosła aż 9,66 mln zł, czyli była większa o 8,8 mln zł niż rok wcześniej. Podobnie wygląda cały wynik roku 2021 – 22,795 mln zł, co oznacza stratę wyższą o 9,3 mln zł niż rok wcześniej. Przypomnę, że mamy tutaj dane zgodne z MSSF, a jednocześnie różne od tych zaprezentowanych w sprawozdaniu roku 2020. Wtedy to bowiem strata netto wyniosła 7,42 mln zł, czyli istotnie mniej, lecz niższa o 460 tys. zł niż w pierwszym kwartale.

Największy wpływ na tak wysoką stratę netto miały wynagrodzenia, które w czwartym kwartale wyniosły 5,7 mln zł. Spółka podała, że był to efekt przede wszystkim wyceny wartości akcjo fantomowych oraz warrantów, a to oznacza, że obydwie te przyczyny są zapisami księgowymi nie generującymi wypływu gotówki obecnie. Jednak trzeba pamiętać, że w przyszłości tak się zapewne stanie, ponieważ po sukcesie komercjalizacji spółka wypłaci premie pracownikom, którzy otrzymali akcje fantomowe, a akcje z programu motywacyjnego po prostu wezmą udział w dywidendzie. Dodatkowo mamy informację o łącznej wartości wyceny wyemitowanych akcji fantomowych oraz warrantów wzrosła w 2021 roku o 3 845 tys. zł w porównaniu do 2020 roku. Szczerze mówiąc moje obliczenia wskazują jednak coś innego.

kliknij, aby powiększyćKwota 3 845 tys. zł dotyczy tylko wartości zobowiązania z tytułu rozpoznania akcji fantomowych w 2021 roku. Natomiast całkowita zmiana wpływająca na wynagrodzenia to w moim rozumieniu 2 381 tys. zł (9 263 -6 882). Osobiście przyjąłem, że akcje fantomowe jak i warranty programu motywacyjnego zostały rozpoznane w wynikach spółki matki, a nie Curiosity Diagnostics. Jeśli byłoby inaczej to część z CD nie byłaby widoczna w wynagrodzeniach, lecz w linii „strata netto z działalności przeznaczonej do sprzedaży”. Po drugie porównując już oczyszczone dane z 2020 i 2021 roku trzeba pamiętać właśnie o ich nieporównywalności ze względu na brak przekształconych wartości z roku 2020 (działalność przeznaczona do sprzedaży), a także brak kapitalizowania kosztów projektu Bacteromic w 2020 roku, które były już kapitalizowane w 2021 roku. Ta ostatnia przyczyna może być pewną podpowiedzią, dlaczego wartości wynagrodzeń w 2021 roku są mniejsze niż w poprzednim. Przyznam się jednak, że wprowadzenie zmian w ostatnim kwartale (MSSF vs UoR) i sposób ich przedstawienia w raporcie powodują, że dość trudno jest się w tym wszystkim połapać. Pozostaje mieć nadzieję, że raport roczny będzie już jednak zawierał konkretne wyjaśnienia zmian w pozycjach wynagrodzeń, które są dość znaczne.

Akcje fantomowe to tak naprawdę program premiowy dla pracowników spółki, umożliwiający im wypłatę do 5 proc. wartości komercjalizacji projektów, jeśli ona oczywiście nastąpi. Z kolei przyznane warranty dają możliwość objęcia akcji w programach motywacyjnych panu Szymonie Rucie, który jest członkiem Zarządu i CFO. Wszystkie te emisje uprawniają go do otrzymania ok. 96 tys. akcji. Precyzyjnie pisząc nie tyle otrzymania, a zakupu po 0,1 PLN za akcję. Takich warrantowych emisji było 4, z czego jedna w Q1 2020 i jedna w Q4 2021.

W moim odczuciu spółka powinna jeszcze popracować nad jakością sprawozdań i jasnością ich prezentacji, ponieważ niektóre rzeczy są dość trudno wytłumaczalne. Wynagrodzenia już opisałem, a dodatkowo mamy np. w raporcie informację o rozpoczęciu amortyzacji zakończonych prac rozwojowych (projekt PCR ONE) i wzroście tej pozycji kosztowej w czwartym kwartale roku 2021. Patrząc jednak na dane liczbowe, w czwartym kwartale widać ujemną wartość amortyzacji (czyli de facto pomniejszenie kosztów, a nie powiększenie) w kwocie 27 tys. zł. Również całoroczna amortyzacja w kwocie 414 tys. zł jest niższa o 143 tys. zł niż rok wcześniej. Tutaj znowu odpowiedź zapewne tkwi działalności przeznaczonej do sprzedaży. Dziwnie wyglądają również np. przepływy inwestycyjne gdzie wydatki na realizację prac rozwojowych mamy z plusem na kwotę 7,861 tys. zł. Niestety muszę się przyznać, że zagadek nie byłem w stanie rozwiązać.

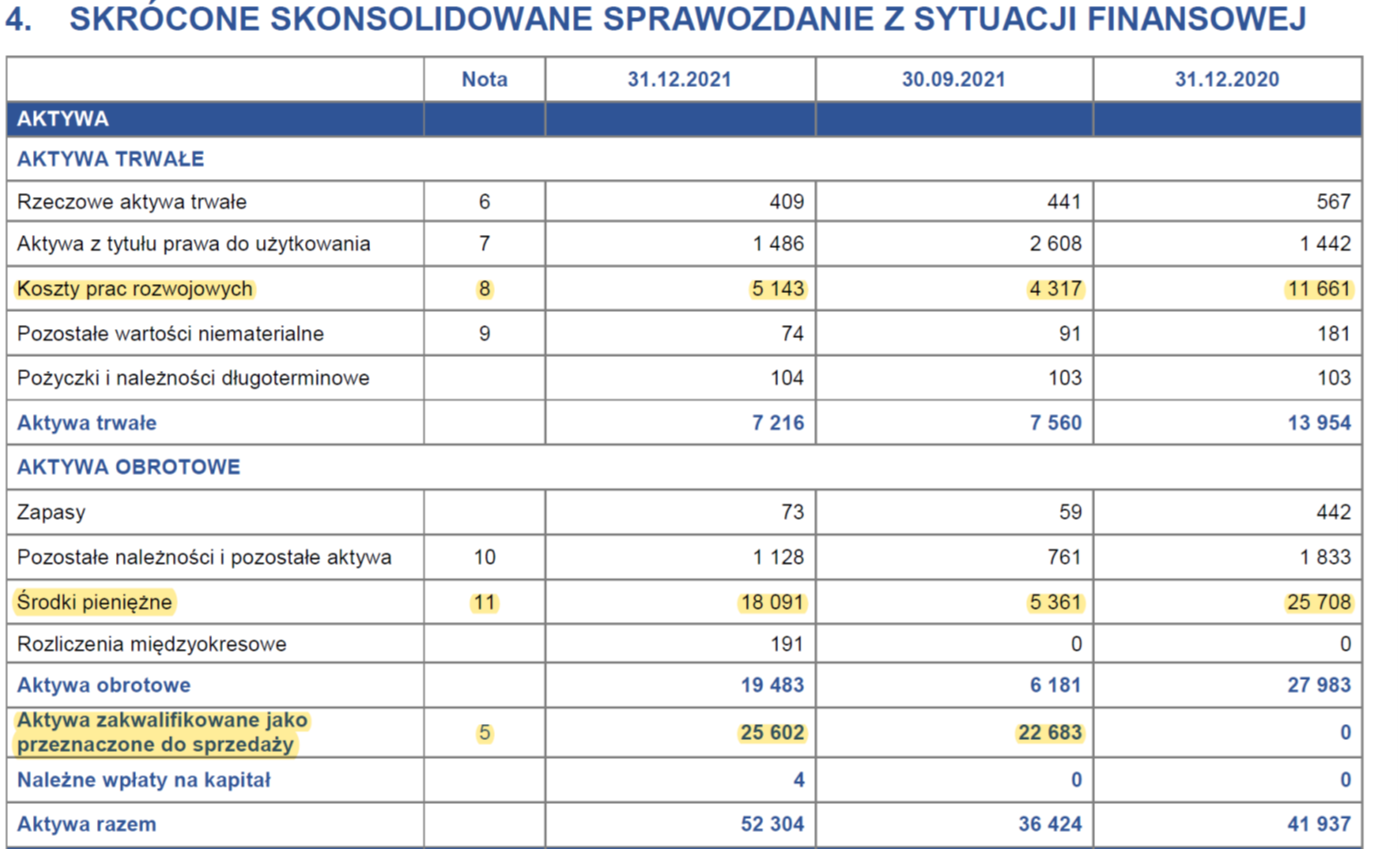

Spójrzmy teraz na to co jest kapitalizowane na bilansie, bo tutaj też dzieją się ciekawe rzeczy. Proszę spojrzeć na 3 podkreślone kolorem żółtym poniżej pozycje w aktywach.

kliknij, aby powiększyćZacznijmy od aktywów zakwalifikowanych jako przeznaczone do sprzedaży, które na koniec roku wyniosły 25,6 mln zł. W praktyce są to aktywa Curiosity Diagnostics, a w ich skład wchodzą przede wszystkim zakończone i amortyzowane koszty prac rozwojowych (9,46 mln zł netto oraz 10,2 mln zł w wartości początkowej), koszty prac rozwojowych wciąż realizowanych (10 mln zł) oraz należności w kwocie 5,1 mln zł. Oznacza to, że obecne wydatki skapitalizowane na projekt PCR One pochłonęły już historycznie ponad 20 mln zł, a dodatkowo początkowo (etap badań) były księgowane w koszty. Spółka amortyzuje zakończone prace rozwojowe od kwietnia 2021 roku przez 10 lat i można się spodziewać 0,25 mln zł amortyzacji kwartalnie. Tak naprawdę będą to wartości zapewne wyższe, ponieważ niezakończone prace będą sukcesywnie oddawane do użycia i amortyzowane. Niestety nie mamy informacji czego dotyczą należności o dość zauważalnej kwocie. Zakładam, że są one powiązane z księgowaniem dotacji na pasywach i oczekiwaniem na otrzymanie wpływów dotacyjnych za realizację i rozliczanie kolejnych etapów rozwoju poszczególnych projektów. Jeśli jest to prawda, to spółka ma szansę na otrzymanie kolejnych 5 mln zł, co oczywiście cieszy i poprawia sytuację finansową.

Sama pozycja koszty prac rozwojowych na koniec 2021 roku wynosiła 5,1 mln zł i była związana z nakładami na Bacteromic, ponieważ wartości związane z PCR One są wykazywane w pozycji „aktywa zakwalifikowane jako przeznaczone do sprzedaży”. Osobiście zakładam, że większość z nich (3,39 mln zł) wciąż są traktowane jako koszty prac rozwojowych w realizacji, a ok. 1,75 mln zł zostało przeklasyfikowane na prace zakończone.

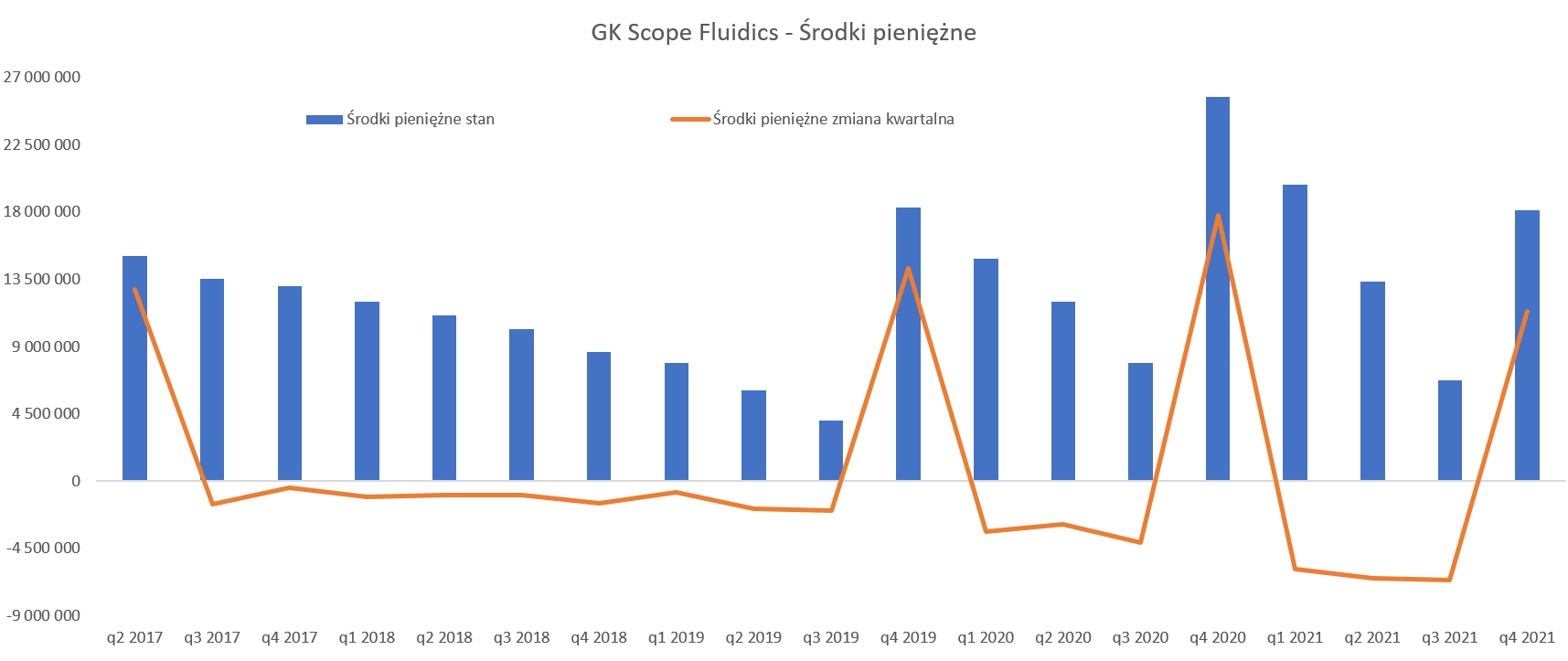

Jak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W tym wypadku wygląda to obecnie dość dobrze.

kliknij, aby powiększyćWzrost środków nie wziął się znikąd tylko z otrzymania pierwszej transzy związanej z umową pożyczki z EBI w kwocie 4 mln EUR. Trzeba jednak zwrócić uwagę, że gdyby spółka nie otrzymała tej pożyczki to w zasadzie na koniec roku by nie miała pieniędzy, ponieważ stan cashu na koniec roku wyniósł 18,1 mln zł, czyli mniej więcej właśnie 4 mln EUR. Złośliwie można zauważyć, ze spółka „lubi” prosić inwestorów o dodatkowe dofinansowanie właśnie w ostatnim kwartale roku – tak było w trzech ostatnich latach.

Nie będę tutaj opisywał całej umowy z EBI (dla chętnych p. 5 strony 6-7 sprawozdania), ale Scope Fluidics może jeszcze pozyskać od tego partnera 6 mln EUR, co przy obecnych kursach daje to ponad 28 mln zł. W ostatnich kwartałach spółka konsumowała między 6 a 7 mln zł kwartalnie więc obecna gotówka plus potencjalnie dwie kolejne transze powinny dać oddech na najbliższe 6-8 kwartałów. W praktyce tak być nie musi, bo jednak dużo będzie zależało od kolejnych kroków w rozwoju produktów i tempa wydatkowania środków. Oprocentowanie pożyczki, w zależności od transzy wynosi 3-4 proc. rocznie, więc obecnie wygląda to dość atrakcyjnie, choć oczywiściej jest w walucie EURO. Pamiętać należy, że dodatkowo umowa ta oferuje również wyemitowanie warrantów, które umożliwiają objęcie w ciągu 10 lat akcji Scope Fluidics 4,5 proc. kapitału zakładowego.

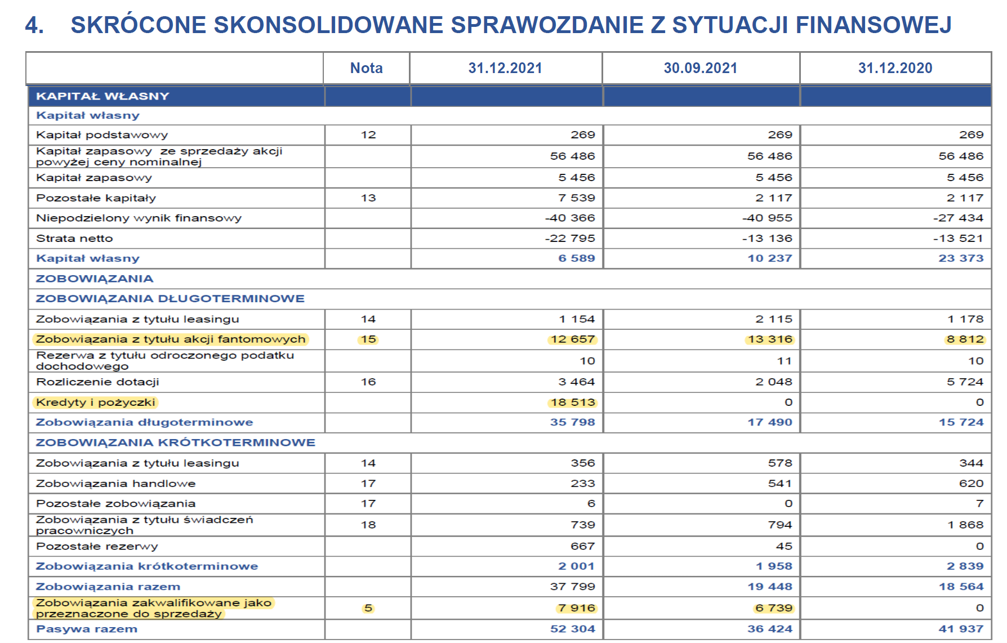

Spójrzmy jeszcze na pasywa.

kliknij, aby powiększyćKapitał własny sukcesywnie maleje ze względu na straty ponoszone przez spółkę. W pasywach pojawia się wartość 18,5 mln zł jako kredyty i pożyczki – to właśnie opisana powyżej pożyczka z EBI. Mamy również wycenę zobowiązania z tytułu akcji fantomowych na 12,7 mln zł, którą opisywałem przy okazji próby analizy wynagrodzeń. Zobowiązania zakwalifikowane jako przeznaczone do sprzedaży wynoszą 7,9 mln zł i dotyczą Curiosity Diagnostics. Tutaj ogólna uwaga, ze aktywa netto CD wynoszą 17,7 mln zł i w momencie sprzedaży (komercjalizacji) wartość ta zniknie z aktywów i pojawi się jako koszt transakcji. Po drugiej stronie będą oczywiście przychody, miejmy nadzieję, że liczone w setkach milionów dolarów.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w tym momencie wynosi ok. 360 mln zł, choć kapitalizacja potrafiła już ocierać się o 600 mln zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku miesięcy z komercjalizacji przynajmniej jednego projektu.

Jedyny problem w tym, że to samo w zasadzie powtarzałem podczas poprzednich omówień, a komercjalizacji wciąż nie ma. Gdyby spółka skomercjalizowała PCR ONE jak planowała w okolicach czerwca 2020 roku to by była bogatsza nie tylko o przychody, ale również nie poniosłaby części kosztów w kolejnych 18 miesiącach. A przypomnę, że przez półtora roku Scope Fluidics wykorzystał około 32 mln zł. Co prawda część tych kosztów poszła na projekt BacetrOmic, a część dotyczy kadry naukowej, która zapewne częściowo zostałaby w Scope Fluidics po transakcji, ale i tak kwota robi wrażenie. Komercjalizacja może nadejść w każdej chwili i być może okaże się, że trud i wysiłek włożony przez dwa ostatnie lata się opłacił i Scope Fluidics będzie w stanie uzyskać sporo większe pieniądze z komercjalizacji niż wcześniej zamierzał. Czy to będzie szybko i będą to setki milionów dolarów to już każdy z nas musi spróbować samemu ocenić. Osoby zainteresowane spółką zachęcam do zapoznania się z całym wątkiem na naszym forum dotyczącym tej spółki, ponieważ można dobrze prześledzić historię, potencjalne ryzyka czy wartości ewentualnych komercjalizacji.

P.S. Oświadczam, że nie posiadam akcji Scope Fluidics w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.