Tylko dla orłów – omówienie sprawozdania finansowego GK Unimot po I kw. 2021 r.Unimot przez wielu inwestorów i instytucji postrzegany jest jako spółka niedowartościowana. Obecne wskaźniki EV/EBITDA skorygowana na poziomie 8,5 czy Cena/Zysk netto skorygowany na poziomie 9,2 wydają się dość atrakcyjne, a wycena nie uwzględnia oczekiwanego rozwoju. Nic jednak nie dzieje się bez przyczyny.

Rachunkowość spółki jest dość skomplikowana, a efekty zabezpieczenia wyniku ciężkie do zrozumienia przez drobnych inwestorów. Unimot jako spółka importująca paliwo podlega obowiązkowi utrzymywania zapasów obowiązkowych tak samo jak Lotos czy Orlen. Ale w odróżnieniu od tych podmiotów spółka ekspozycję utrzymywanego zapasu związaną ze zmianą cen paliw na wynik zabezpiecza kontraktami terminowymi. W idealnym przypadku wynik spółki nie zależałby od zmiany cen. Niestety rzeczywistość idealna nie jest i baza (różnica pomiędzy ceną kontraktu i ceną spot) kontraktu zmienia się w czasie bardziej niż należałoby tego oczekiwać. Oczywiście wraz z czasem do wygaśnięcia cena kontraktu powinna rosnąć, żeby odzwierciedlić koszt jego utrzymywania, ale na rynku zdarzają się nawet sytuacje, kiedy kontrakt jest notowany niżej od spotu (zjawisko backwardation). Nawet jak znajduje się po właściwej stronie (contango), to różnica może niekoniecznie odzwierciedlać koszt utrzymywania zapasu. Oczywiście różnice niwelują się w momencie wygasania kontraktu. Taka nierównomierna zmiana ceny kontraktu w czasie jego życia i ceny spot niestety wpływa na wynik, więc aby pokazać inwestorom wynik działalności biznesowej, Unimot prezentuje w swoich omówieniach wyników EBITDA skorygowaną i zysk netto skorygowany.

Ale korekta z tytułu różnej zmiany ceny spot i kontraktu nie jest jedyną. Unimot podlega obowiązkowi spełnienia Narodowego Celu Wynikowego (NCW), czyli właściwego udziału dodatku BIO w sprzedawanym paliwie. Cel jest roczny, a jego wykonanie i koszt z tym związany w poszczególnych kwartałach roku mogą być (i są) różne.

Jakby tego było mało, to dochodzi także kwestia przyszłych kosztów utrzymywania zapasu obowiązkowego. Wolumen paliwa do utrzymania w danym roku zależy od wolumenu produkcji lub importu w roku poprzednim, a więc wyższy import/sprzedaż paliw w 2021 r. rodzi obowiązki utrzymywania (a więc i koszty) wyższego wolumenu w 2022 r. Aby odzwierciedlić efekt biznesowy spółka koryguje obecny wynik i przyszły koszt utrzymywania zapasu obowiązkowego. W tym ostatnim przypadku można po prostu tworzyć rezerwy pod przyszłe koszty (i kiedyś tak spółka robiła), albo korygować wynik jak to robi spółka obecnie.

Już samo zrozumienie procesów dla inwestorów jest trudne, a choć spółka nawet organizuje konferencje aby te korekty i clou biznesu wyjaśnić, to niestety wykonuje ruchy, które obraz zaciemniają jak choćby przeniesienie kosztów utrzymywania przyszłych zapasów obowiązkowych z rezerw do korekt wyniku. W przypadku bilansowego odzwierciedlenia mieliśmy pewność co do wysokości, bo stan rezerwy badał biegły rewident, a obecnie inwestorzy po prostu muszą przyjąć za pewnik, że spółka dokonała właściwej korekty. Niepewność z tym związana to dodatkowe ryzyko, a więc i czynnik do dyskonta w wycenie.

To jednak nie wszystko. Spółka w komunikacji posługuje się wynikiem EBITDA, który nie jest określony w MSSF. Na polskim rynku najczęściej stosuje się pod pojęciem EBITDA wynik operacyjny powiększony o amortyzację, ale za oceanem często tak jak brzmi jego rozwinięcie czyli jako wynik przed podatkiem, amortyzacją i odsetkami. Różnica jednego i drugiego rozumienia EBITDA to wszystkie inne pozycje w linii finansowej poza odsetkami, czyli różnice kursowe czy wycena inwestycji. Podobne dywagacje można tworzyć przy pojęciu EBIT. W Polsce jest to synonim zysku operacyjnego, ale rozwinięcie skrótu oznacza wynik przed uwzględnieniem podatków i odsetek, a więc zysk operacyjny plus cała linia finansowa.

Z raportów Unimotu wynika, że pod pojęciem EBIT rozumie zysk operacyjny – te pozycje są równe we wszystkich sprawozdaniach. W I kw. mamy zysk operacyjny równy 39 375 tys. zł, natomiast EBIT 39 375 tys. zł. W rocznym sprawozdaniu 49 255 EBIT równy 49 255. W związku z tym należałoby przypuszczać, że EBITDA w Unimocie to EBIT plus amortyzacja, bo tylko nią różni się rozwinięcie skrótów. Gdy jednak policzymy tak rozumianą EBITDA i skonfrontujemy z tym co podaje spółka to można się zdziwić. Jak Państwo widzą poniżej do końca 2020 r. EBITDA komunikowana przez spółkę nie uzgadniała się ani do liczonej z góry (czyli zysk EBIT minus amortyzacja), ani z dołu (zysk brutto powiększony o odsetki i amortyzację).

kliknij, aby powiększyćDopiero w I kw. br. mamy pierwsze uzgodnienie i wszystko wygląda tak jak zwyczajowo się przyjmuje, czyli że EBITDA to EBIT powiększony o amortyzację. We wszystkich poprzednich okresach spółka raczej rozumiała EBITDA jako wynik powiększony o podatek, odsetki i amortyzację, bo różnice z wartości w rachunku zysków i strat oraz raportowanej w przekazie zarządu były znacznie mniejsze. Co więcej, EBITDA raportowana była nawet nieco mniejsza od wyliczanej. Wydaje się, że takie podejście do liczenia EBITDA było też właściwsze, bo część zysków z prowadzonej działalności (zyski na handlu energią na TGE) prezentowana w linii finansowej sprawozdania lądowałoby poza EBITDA. W raporcie rocznym spółka doszła do wniosku, że jednak ten wynik na tradingu należy pokazać w przychodach i być może przy okazji doszła do wniosku, że w związku z tym należałoby zmienić prezentację EBITDA, ale oczywiście o takiej zmianie w raporcie informacji nie ma.

Zmiana podejścia do prezentacji tradingu skutkuje oczywiście tym, że dane finansowe za okresy wcześniejsze są nieporównywalne, ale na szczęście na podstawie stosownych not można sobie doprowadzić dane do porównywalności przez dodanie zysku na działalności tradingowej do przychodów segmentu handlu energią i wyniku operacyjnego tegoż segmentu i tak też zrobiłem.

Niestety zarząd spółki przy okazji raportu rocznego uznał także, że ujawnia inwestorom w notach do raportu zbyt dużo danych i zaprzestał rozdzielania segmentu handlu paliwami ciekłymi na ON oraz BIO a także segmentu pozostałych na własne stacje i handel ropopochodnymi. Pewne dane finansowe znajdziemy w omówieniach, ale najważniejszej z punktu widzenia inwestorów, czyli wyniku operacyjnego już nie. Oczywiście te dane nie są także już badane przez biegłego rewidenta.

Choć spółka dostała wiele nagród i wyróżnień za relacje inwestorskie, to faktyczny i najważniejszy poziom komunikacji, czyli

zakres ujawnień w sprawozdaniu finansowym się zmienia coraz bardziej na niekorzyść inwestorów. Brak informacji to dodatkowe ryzyko błędnej interpretacji, brak potwierdzenia danych przez biegłego rewidenta w paru ważnych obszarach to także ryzyko, więc dyskonto na wycenie nie powinno nikogo dziwić.

Po tym może nie najkrótszym, ale ważnym wyjaśnieniu przejdźmy do omówienia wyników.

Ponieważ Unimot prowadzi bardzo zdywersyfikowaną działalność zaczniemy od rachunku segmentowego.

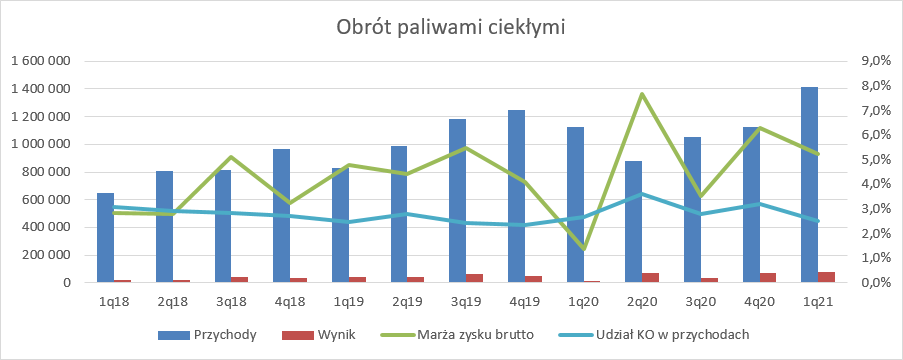

Segment paliw ciekłychPrzychody segmentu wyniosły 1,41 mld zł i były wyższe o 286 mln zł (25 proc.) r/r, a także najwyższe w historii. Dynamiczny wzrost sprzedaży to przede wszystkim efekt wzrostu wolumenów. Jak informuje Unimot sprzedaż w zakresie ON i Bio wzrosła o 15,8 proc., a sprzedaż LPG o 18,1 proc. Marża brutto wyniosła 74 mln zł i była wyższa o 58 mln zł, ale w tym miejscu oczywiście mamy korzystny wynik z wyceny zapasu i pozycji zabezpieczającej. Podobnie ten wpływ widać na poziomie czystego zysku operacyjnego, który wyniósł 38,5 mln zł i był o 52 mln zł wyższy r/r. Warto zauważyć, że udział kosztów operacyjnych w przychodach spadł z 2,7 proc. przed rokiem, czy 3,2 proc. w poprzednim kwartale do obecnych 2,5 proc. i to pomimo prawdopodobnie zwiększonych kosztów logistyki związanych z problemem importu LPG ze wschodu, czy startem importu benzyn.

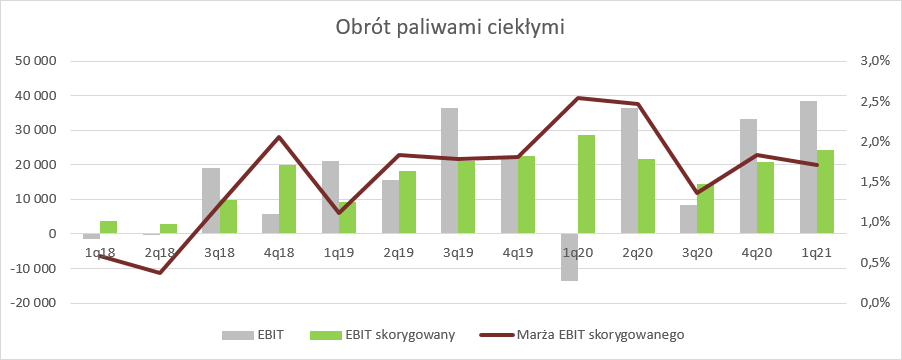

kliknij, aby powiększyćWynik operacyjny skorygowany o wycenę zapasu i zabezpieczenia, przesunięcia kosztów NCW i utrzymywania zapasów wyniósł 24,3 mln zł i był o 4,4 mln zł niższy r/r. Marża skorygowanego EBIT spadła do 1,7 proc. z 2,5 proc. raportowanych przed rokiem, czy 1,8 proc. w poprzednim kwartale. Spadek zyskowności to efekt bardzo wysokiej bazy sprzed roku, a obecne wyniki wpisują się w średnią z lat 2019-2020.

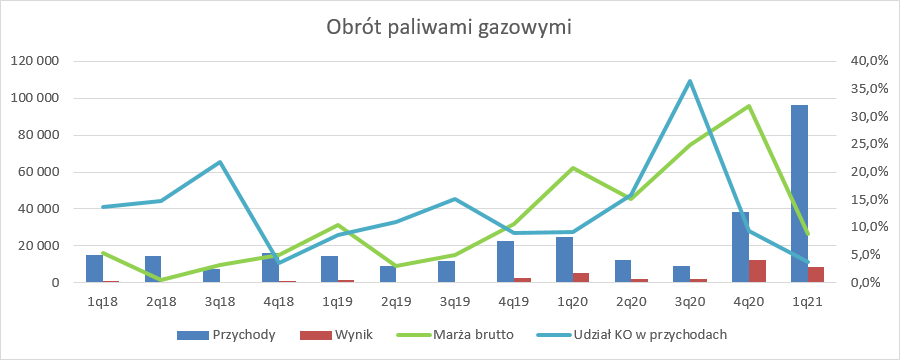

kliknij, aby powiększyćSegment paliw gazowychUnimot w końcu zaczął pokazywać fajne wyniki na obrocie gazie ziemnym, przy czym trzeba wskazać, że mówimy tutaj o sprzedaży do klienta końcowego, ale także o handlu na TGE. Przychody w tym kwartale wyniosły ponad 96 mln zł i były wyższe r/r o 72 mln zł i wyższe w stosunku do IV kw. o 58 mln zł. Niestety marża brutto skurczyła się 20,6 proc. przed rokiem do poziomu 8,8 proc. co wynika prawdopodobnie z tego, że większość wzrostu wolumenu sprzedaży pochodziła z działalności hurtowej. Koszty operacyjne segmentu wzrosły o 56 proc., ale dzięki gigantycznemu wzrostowi wolumenów ich udział w przychodach spadł z 9,2 proc. przed rokiem do 3,7 proc. obecnie.

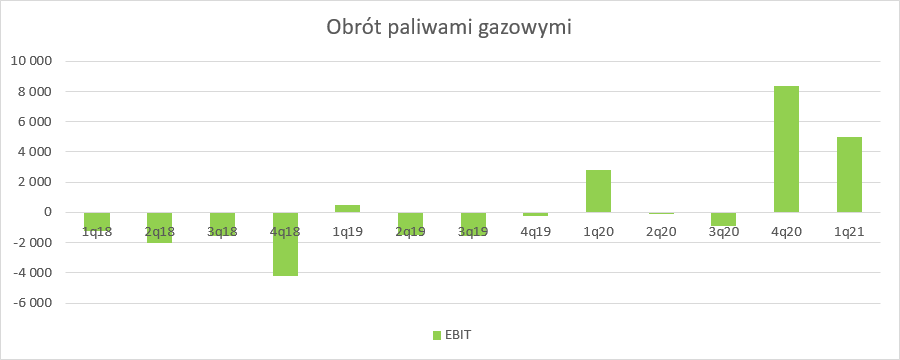

kliknij, aby powiększyćNa końcu zawsze jednak najważniejszy jest wynik, a ten wyniósł 5 mln zł i był o 2,2 mln zł (78 proc.) wyższy r/r. Poprawa z pewnością cieszy, ale warto też zauważyć, że EBIT względem poprzedniego kwartału spadł o 3,3 mln zł. Być może jest to efekt tego, że w poprzednim kwartale spółka sprzedała większość magazynowanego gazu w wynajętej kawernie. Trwające obecnie dynamiczne zwyżki cen gazu na TGE mogą być wyzwaniem dla wyników spółek gazowych holdingu.

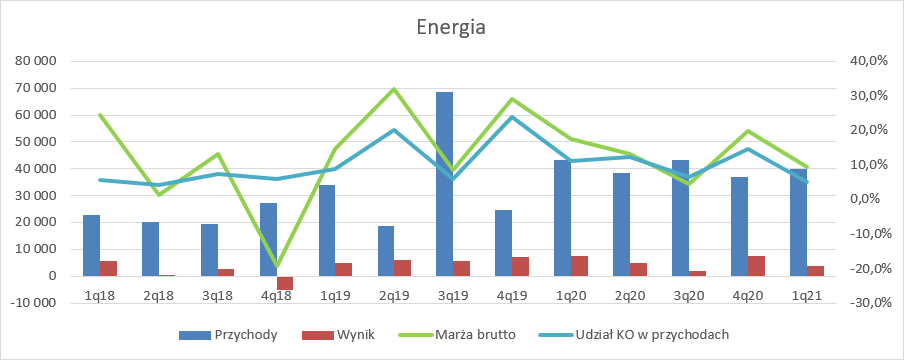

kliknij, aby powiększyćSegment handlu energiąPrzychody z handlu energią wyniosły 40 mln zł i były o 3,4 mln zł (8 proc.) niższe r/r. Dlaczego spółka odnotowała spadek Marża brutto spadła z 17,5 proc. do 9,4 proc., a wynik na tym poziomie obniżył się z 3,8 mln zł czyli 51 proc.

W dużej mierze to efekt znacznie niższych zysków z trejdingu. W I kw. w przychodach z tego tytułu było 1,4 mln zł, natomiast przed rokiem 5,1 mln zł, co spółka wyjaśnia niższą zmiennością na rynkach energii. Na szczęście utrata marży i przychodów spotkała się z redukcją kosztów operacyjnych z poziomu 4,8 mln zł do 2,8 mln zł i ich udziału w sprzedaży z 11,1 proc. do 5,1 proc.

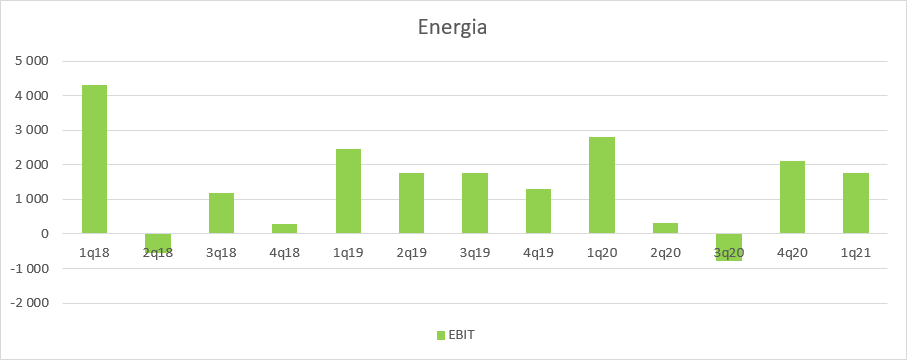

kliknij, aby powiększyćW efekcie zysk operacyjny wyniósł 1,8 mln zł i był niższy tylko o 1 mln zł (37 proc.).

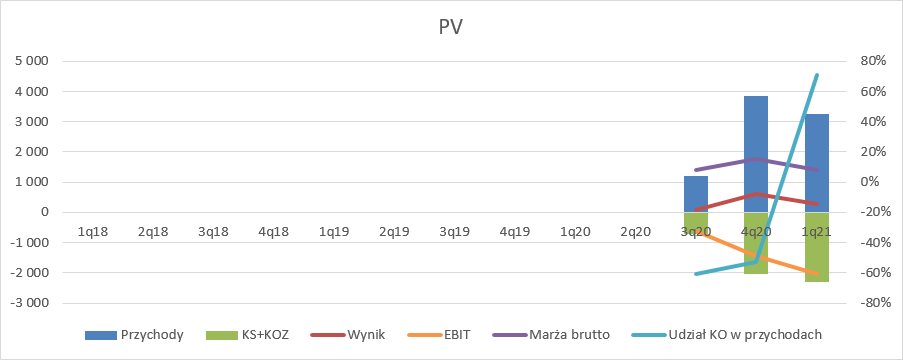

kliknij, aby powiększyćSegment fotowoltaikiW 2020 r. spółka zaczęła rozwijać segment fotowoltaiki, ale przychody w tej aktywności rosną dość powoli. O ile w III kw. wyniosły 1,2 mln zł, a w IV kw. ur. już 3,8 mln zł, to w I kw. mamy zaledwie 3,2 mln zł. Co więcej, nieco martwi spadający przychód na kW zamontowanej energii. W III kw. wyniósł on 3,7 tys. zł w IV kw. 3,6 tys. zł., a obecnie już tylko 3,4 tys. zł. O ile marża brutto na sprzedaży w IV kw. wynosiła 15,5 proc. to obecnie już tylko 8,4 proc. Strata operacyjna wyniosła 2 mln zł.

Niestety na pierwszy rzut oka sprawy nie rozwijają się w tym segmencie dobrze. Oczywiście spółka ponosi obecnie koszty związane z uruchomieniem działalności, a przychody są nieco opóźnione do sprzedaży, ale proste wyliczenia pokazują, że super nie jest. Do tej pory średnia marża brutto na sprzedaży wynosiła 11,6 proc. i pozytywnie możemy założyć, że maleć nie powinna. W pierwszym kwartale zamontowano 0,96 MW energii, a sprzedaż bieżąca wyniosła 1,7 ME. Z tego można wnioskować, że oczekiwany z tej sprzedaży zysk brutto powinien wynieść 6 mln zł, a przy założeniu marży na poziomie 11,6 proc. otrzymamy wynik w kwocie ok. 700 tys., który niestety nie pokryje kosztów operacyjnych na poziomie ponad 2 mln zł.

kliknij, aby powiększyćTakie szacunki mają jednak dwie lub trzy wady. Po pierwsze zakładamy, że efektywność handlowa ma docelowy poziom, czemu przeczy choćby fakt, że obecnie nie mamy wsparcia rynku za pomocą dotacji, a takowe planuje się uruchomić w II półroczu. Z drugiej strony w 2020 r. pozyskano 3,4 MW w ciągu dwóch kwartałów (średniokwartalnie 1,7 MW), więc możemy jednak mówić o w zasadzie stałym poziomie. Po drugie spółka rozwija też projekty farm fotowoltaicznych, które prawdopodobnie obciążają koszty operacyjne. No i w końcu spółka uruchamia fabrykę paneli, choć nie wiadomo, czy akurat te koszty są alokowane do tego segmentu, czy segmentu pozostałych.

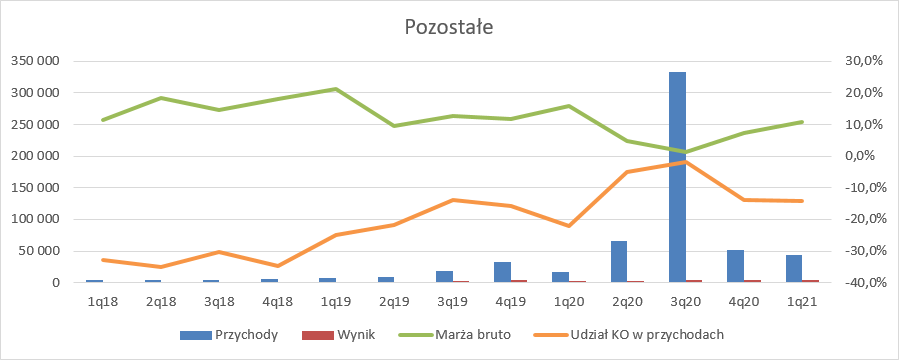

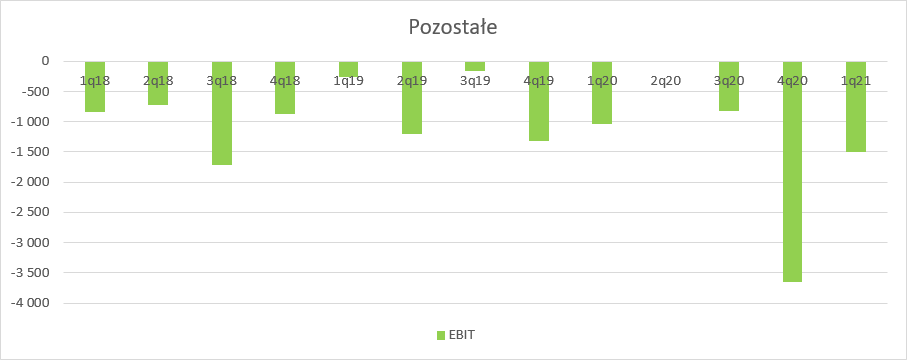

Segment pozostałychW segmencie pozostałych spółka pokazuje sprzedaż detaliczną paliw pod marką Avia oraz pozostałych produktów ropopochodnych jak oleje, asfalty czy ropa naftowa. Przychody tej dywizji wyniosły 44 mln zł i były o 164 proc. (27,4 mln zł) wyższe r/r. Z jednej strony wzrosły przychody z sieci stacji (z 8,7 mln zł do 34,5 mln zł), z drugiej olejów i smarów (+16,5 mln zł). Niestety marża brutto skurczyła się z 16 pp. do 11 pp., co dało wynik brutto na sprzedaży w wysokości 4,8 mln zł (+21, mln zł). Za to koszty segmentu wzrosły o 70 proc. i wyniosły 6,3 mln zł co daje udział w przychodach na poziomie 14 proc. w porównaniu do 22 proc. przed rokiem.

kliknij, aby powiększyćRozwijane segmenty niestety wciąż są obciążeniem dla grupy. Strata w segmencie pozostałych wyniosła 1,5 mln zł w porównaniu do 1 mln zł przed rokiem.

kliknij, aby powiększyćŻeby jednak pokazać całość osiągnięć trzeba też zerknąć na koszty niealokowane na segmenty i redukcję wyników na skutek sprzedaży pomiędzy segmentami. W tym kwartale obciążenie wyniosło 2,4 mln zł i było na podobnym poziomie jak przed rokiem.

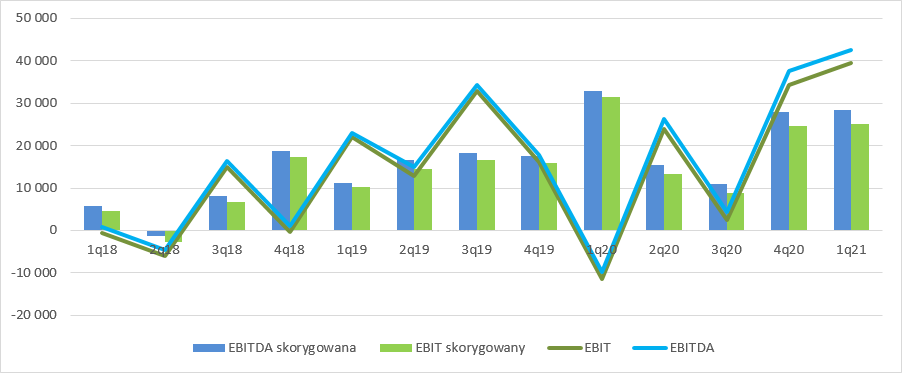

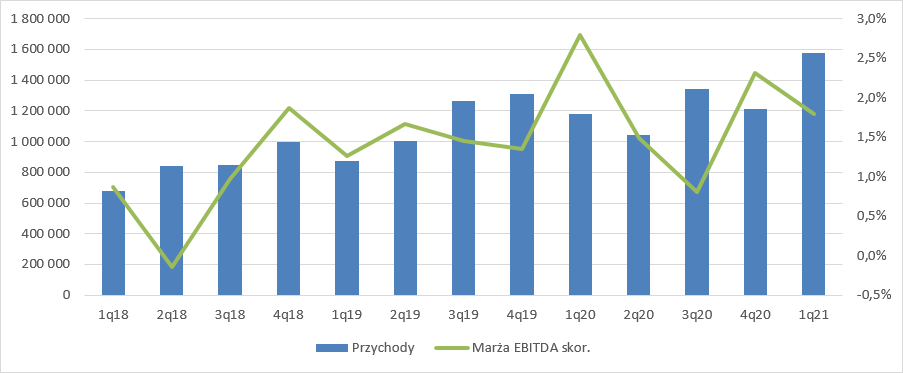

Wyniki łączneFinalnie raportowany wynik operacyjny w tym kwartale wyniósł ponad 39 mln zł i był rekordowy, głównie za sprawą handlu paliwami ciekłymi. Jak wspomniałem na początku bardzo wysoki EBIT jest efektem zysków z wyceny derywatów i zapasu obowiązkowego, a także brakiem blendingu i kosztów z tym związanych. Wycena zapasu i pochodne dały w tym kwartale 4,1 mln zł ekstra zysku, natomiast przed rokiem obciążyły wynik kwotą 45,3 mln zł. Do tego dochodzi różnica na NCW i kosztach zapasów. Przed rokiem spółka skorygowała z tego tytułu wynik o 3,1 mln zł w górę, natomiast obecnie o 10,2 mln zł w dół, czyli krótko mówiąc nie blendowała paliwa, co w zasadzie wynika z niskiej dostępności biodiesela. Skorygowany wynik operacyjny wyniósł 25,1 mln zł, co wciąż jest bardzo dobrym wynikiem, choć o 6,3 mln zł niższym niż przed rokiem.

kliknij, aby powiększyćSpadek skorygowanego EBIT to pokłosie bardzo wysokiej bazy. Marża EBITDA skorygowanej przed rokiem wyniosła 2,8 proc., co w zasadzie nie zdążyło się ani wcześniej, ani później w historii, choć IV kwartał się do takiego fantastycznego rezultatu zbliżył.

kliknij, aby powiększyćBiznes paliwowy jest kapitałochłonny i w konsekwencji finansowany długiem. Z tego powodu ocena samych wyników to nie wszystko, bo liczy się także efektywność wykorzystania kapitału i ryzyko obsługi zadłużenia.

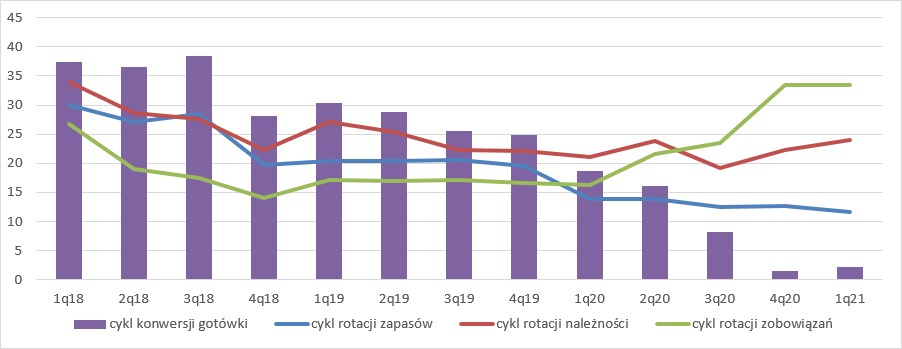

Sprawność działaniaUnimot systematycznie zmniejsza cykl rotacji zapasów. W I kw. br. wyniósł on 12 dni, czyli o 2 dni krócej r/r. Niestety tę poprawę zniwelował wzrost cyklu rotacji należności z 21 do 24 dni. Większość poprawy efektywności pochodzi z wydłużenia cyklu rotacji zobowiązań. Obecnie spółka płaci dostawcom po 33 dniach, natomiast przed rokiem po 16. To wydłużenie cyklu jest dość intrygujące, ale pozostaje zupełnie bez wyjaśnienia w sprawozdaniu

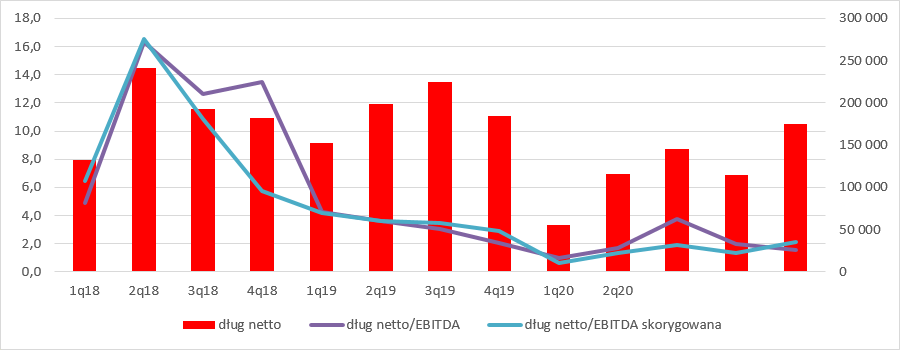

kliknij, aby powiększyćZadłużenieDług finansowy netto spółki zaczął rosnąć po I kw. r. Obecnie wynosi 175 mln zł w porównaniu do 115 mln zł kwartał wcześniej i zaledwie 56 mln zł przed rokiem. Skutkuje to wzrostem podstawowego wskaźnika do oceny wypłacalności stosowanego przez banki czyli długu netto do EBITDA, a co ważniejsze do EBITDA skorygowanej. Na koniec I kw. wskaźnik ten wyniósł 2,1 w porównaniu do 1,3 kwartał wcześniej i 0,6 przed rokiem. Można powiedzieć, że poziom zadłużenia finansowego, pomimo jego wzrostu, jest na razie bezpieczny. Pewien niepokój mogą wprowadzić wartości przekraczające 3, a czerwoną lampkę stanowić powinien poziom 4.

kliknij, aby powiększyćWskaźnik wydaje się jednak być tylko pomocniczy, bo w branży paliwowej mamy towary łatwo i szybko zbywalne, więc można patrzeć też na poziom kapitału obrotowego, który w przypadku spółki jest dodatni i wynosi prawie 2020 mln zł. Na podstawie danych finansowych można powiedzieć, że spółka nie ma istotnego ryzyka płynności, czy obsługi długu finansowego.

Niestety Unimot pomimo rozwoju wielu segmentów wciąż wisi na handlu paliwem i to wynik tego segmentu decyduje o finalnych wynikach. Być może to się nieco zmieni po wejściu spółki na rynek farm fotowoltaicznych. W tej chwili spółka dysponuje portfelem ok. 136 tys MW, które mogą rocznie wyprodukować około 136 MWh rocznie. Gdyby spółka te wszystkie farmy wybudowała w ramach własnego portfela to można by liczyć na roczne przychody na poziomie minimum 40 mln zł (cena w aukcji na poziomie 300 PLN/MWh. Koszty budowy takiego portfela to ok. 350-400 mln zł, co przy 15 letnik okresie amortyzacji da nam 23-27 mln zł amortyzacji i zysk netto na poziomie 11-14 mln zł. To jednak jeszcze przyszłość, a jak widać i tak udział PV nie zmieni mocno obrazu, gdyż kroczący, roczny, skorygowany zysk netto to w tej chwili 47,3 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.