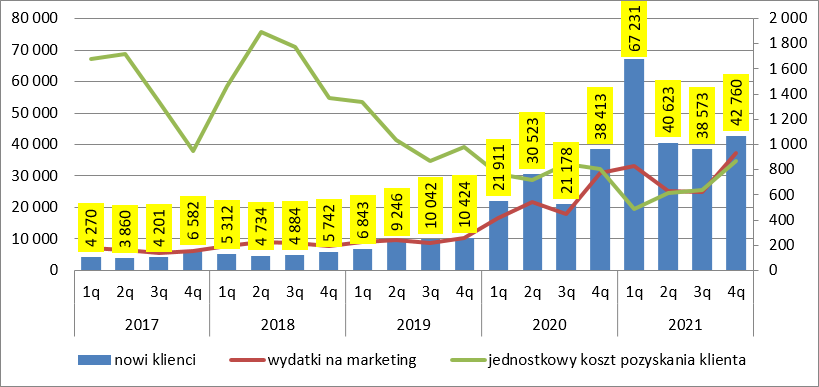

Klient gorszego sortu – omówienie wstępnych wyników XTB po IV kw. 2021 r.Internetowy broker nadal mocno rósł pod względem bazy klientów. Spółka pozyskała w IV kw. prawie 43 tys. klientów, czyli o 11 proc. więcej r/r i 11 proc. więcej kw/kw. Niestety, wygląda na to, że okres taniego pozyskiwania minął. Jednostkowy koszt klienta wyniósł w IV kw. 870 zł, czyli o 68 zł (8 proc.) więcej r/r i aż 227 zł (35 proc.) kw/kw.

kliknij, aby powiększyćByć może pogorszenie efektywności jest związane z uruchomieniem działalności w Zjednoczonych Emiratach Arabskich, a jak wiemy pod względem kulturowym to znacznie inny rynek niż Europa czy Ameryka Południowa. Możliwe, że spółka musi się nauczyć odpowiednio formatować przekaz, ale to tylko moje spekulacje.

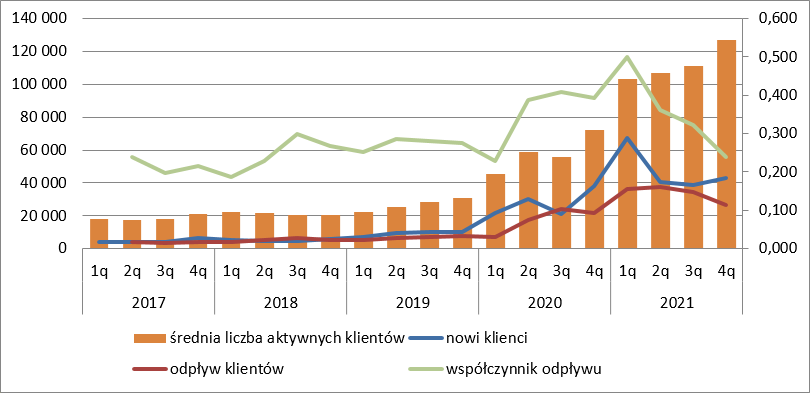

Z danych ujawnionych przez spółkę można obliczyć, że 26,5 tys. klientów zawierających transakcję kwartał wcześniej przestało być aktywnych w IV kw. Co prawda oznacza to wzrost o 21 proc. r/r, ale przy zupełnie innej bazie – w ujęciu kw/kw mamy spadek liczby utraconych klientów o 23 proc. kw/kw. Wskaźnik odpływu klientów zdefiniowany jako liczba klientów, którzy odeszli do stanu aktywnych klientów na koniec poprzedniego kwartału wyniósł tylko 24 proc. w porównaniu do 32 proc. kwartał wcześniej i 39 proc. przed rokiem.

kliknij, aby powiększyćW konsekwencji liczba aktywnych klientów w okresie wzrosła o 15 proc. kw/kw do poziomu 127,1 tys., co oczywiście oznacza nowy rekord.

Niestety nowi klienci są coraz mniej aktywni. Choć średnia liczba aktywnych klientów wzrosła r/r o 76 proc. to obroty przez nich realizowane zwiększyły się tylko o 34 proc. r/r. Podobne obserwacje można poczynić w porównaniu obecnego okresu do poprzedniego kwartału – wzrost liczby aktywnych klientów o 15 proc., natomiast obrotów tylko o 3 proc. W IV kw. statystyczny aktywny klient obrócił 8,4 lotami w porównaniu do 9,4 lota kwartał wcześniej i 11,1 lota przed rokiem. Podsumowując, klienci są coraz drożsi i mniej aktywni, choć bardziej lojalni.

Spółce udało się utrzymać jednak rentowność na lota na w miarę zbliżonym poziomie. W porównaniu do zeszłego roku mamy spadek o 4 proc. do poziomu 171 zł, natomiast w relacji do poprzedniego kwartału spadek o 11 proc.

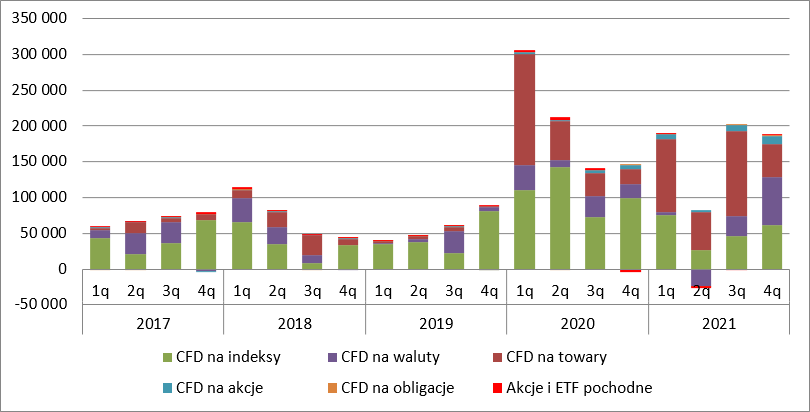

kliknij, aby powiększyćUzyskaną rentowność na lota należy uznać za satysfakcjonującą, choć tutaj wiele zależy od zachowania rynków. Klasą instrumentów, która przyniosła spółce największe przychody i wspierała rentowność na lota były kontrakty CFD na waluty.

kliknij, aby powiększyćPrzychody z walutowych CFD wzrosły r/r o 255 proc., natomiast kw/kw o 133 proc. Najpopularniejsza para przyniosła w IV kw. większą zmienność niż kwartał wcześniej, ale w porównaniu r/r obserwujemy wręcz spadek zmienności, w związku z czym dość ciężko wyjaśnić tak dobry wynik.

kliknij, aby powiększyćByć może klienci spółki zrealizowali znacznie więcej transakcji na kryptowalutach, a na tych instrumentach mamy różnicę w szerokości spreadu względem normalnych walut, a nawet względem zyskownych surowców. Dla przykładu: spread na EUR/USD wynosi 0,00008 przy wartości lota na poziomie 100 000 EUR - > spread na lota wynosi 8 EUR. W przypadku Bitcoina mamy 0,22 proc. wartości waluty, czyli na moment pisania ponad 83 USD. Dla porównania wartość spreadu na lota w przypadku ropy to 30 USD.

kliknij, aby powiększyćNajwyższy od dwóch kwartałów mamy wynik na CFD opartych o indeksy. To akurat nie dziwi, gdyż zarówno na indeksach amerykańskich jak i popularnym DAXie mieliśmy podwyższoną zmienność:

kliknij, aby powiększyćMocno skompresowały się przychody z tytułu CFD dla towarów i to pomimo wysokiej zmienności na lubianym przez klientów XTB kontrakcie na gaz ziemny. Najwyraźniej klienci którzy przetrwali z depozytem wzrosty notowane w III kw. doczekali się powrotu kontraktu do średniej i odrobili część strat.

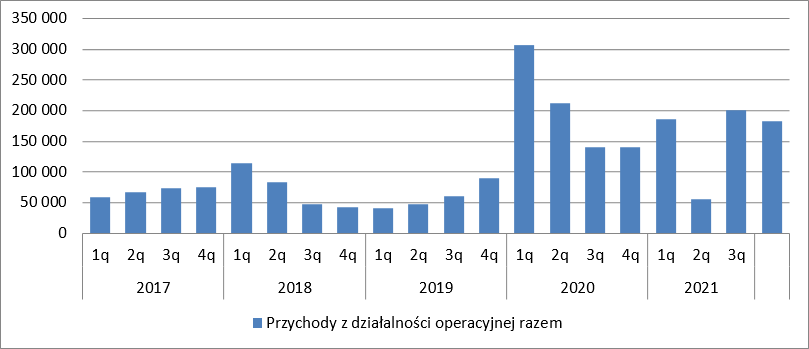

Łączne przychody XTB wyniosły w IV kw. 183 mln zł, czyli o 31 proc. więcej r/r i 8 proc. mniej kw/kw. Jak widać poza wpadką w II kw. mamy kolejny kwartał z przychodami ponad 180 mln zł.

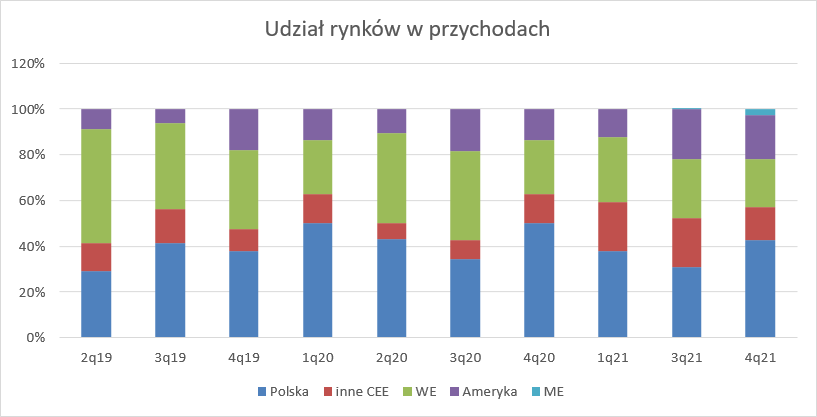

kliknij, aby powiększyćW ujęciu geograficznym znów przetasowania. Pomimo uruchomienia działalności na kolejnych rynkach rośnie w przychodach udział rynku krajowego, natomiast spada pozostałych krajów europejskich. Coraz bardziej na znaczeniu zyskuje Ameryka Południowa, gdzie prawdopodobnie są znacznie bardziej korzystne przepisy dla spółki i oczywiście mniej korzystne dla jej klientów.

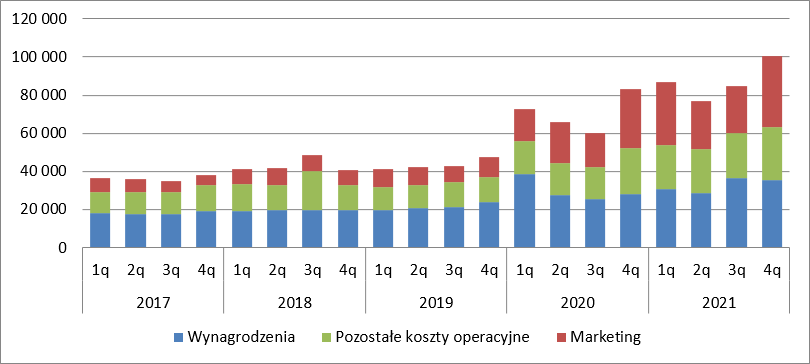

kliknij, aby powiększyćPrzychody to tylko jedna ze składowych wyniku. O ile koszty marketingowe już omówiliśmy to pozostają koszty pracownicze i wszystkie pozostałe. W przypadku tych ostatnich obserwujemy wzrost o 15 proc. r/r i 20 proc. kw/kw. To nie są duże wzrosty o ile weźmiemy pod uwagę, że zawierają koszty prowizji dla dostawców usług płatniczych za pomocą których klienci spółki deponują swoje środki na rachunkach XTB. Koszty pracownicze wzrosły o 7,4 mln zł (27 proc.) r/r i spadły o 3 proc. kw/kw.

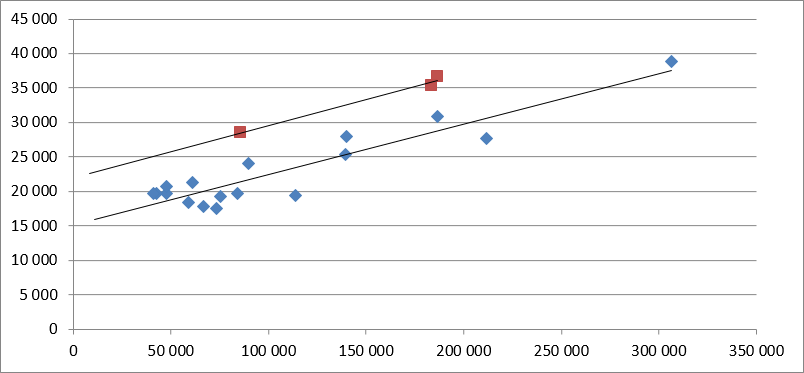

kliknij, aby powiększyćMoże nie są to wartości o które trzeba drżeć, to warto zwrócić uwagę, że w tym roku znacząco wzrosła składowa stała wynagrodzeń, względem tej wynikającej z premii – tak wynika z analizy linii regresji – ostatnie 3 kwartały to nowa seria oznaczona czerwonym kolorem.

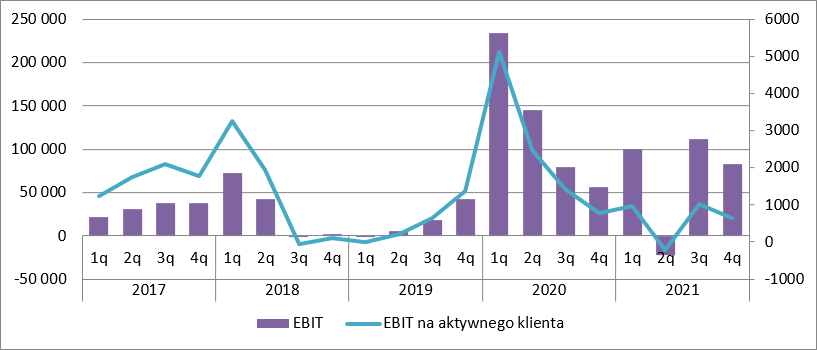

kliknij, aby powiększyćFinalnie spółka pokazała prawie 83 mln zł zysku, czyli o 46 proc. więcej r/r i 26 proc. mniej kw/kw. Poza feralnym II kw. ur. to najgorszy wynik w przeliczeniu na klienta od III kw. 2019 r. Być może część tego pogorszenia efektywności jest chwilowa (uruchomienie działalność w ZEA), ale pewności nie ma.

kliknij, aby powiększyćNa kolejny rok spółka zapowiedziała, że zamierza pozyskiwać co najmniej 40 tys. klientów kwartalnie i wydać w 2022 r. ponad 40 proc. więcej na marketing niż w 2021 r. To oznacza, że koszt pozyskania klienta wyniesie 951 zł w porównaniu do 870 zł w IV kw. 2021 r.

Jednocześnie ambicje zarządu pokazują, że liczba aktywnych klientów przy założeniu ich odpływu na poziomie 27 proc. powinna w IV kw. 2022 r. wynieść 142 tys. osób. Biorąc pod uwagę negatywną tendencję w realizowanych obrotach na klienta (spadek o 10 proc. r/r) oznacza to, że klienci powinni obrócić łącznie 1,07 mln lotów, czyli niemal tyle samo co w ostatnim kwartale. Pomijając czynnik rynkowy (rentowność na lota) w takiej kalkulacji szykuje się spadek efektywności spółki, bo jak już wiemy koszty pozyskania klienta będą rosnąć, a baza kosztów stałych związana z pracownikami już wzrosła. Wyzwaniem dla zarządu na kolejne kwartały będzie podniesienie aktywności pozyskanych klientów lub znaczna redukcja ich odpływu. Oczywiście ten efekt da się zamaskować przez pozyskanie jeszcze większej liczby klientów, co potwierdził choćby styczeń, kiedy spółka pozyskała 18 tys. klientów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.