Powrót do naszej giełdowej rzeczywistości - omówienie sprawozdania finansowego GPW po III kw. 2021 r.Po bardzo dobrej pierwszej połowie ubiegłego roku, jego druga część dla akcjonariuszy spółki prowadzącej warszawską giełdę była już znacznie gorsza. Słabnące obroty na rynku akcji przekładały się na słabnące z kwartału na kwartał przychody i wyniki. Co prawda w III kw. 2021 r. zysk netto był o 12,8 proc. wyższy r/r, a wynik operacyjny wzrósł o 6 proc., ale same przychody zwiększyły się już jedynie o 1,8 proc. r/r. O poprawie wyników r/r zadecydowała tu więc strona kosztowa.

Jak wiemy działalność grupy GPW to nie jedynie rynek finansowy ale również towarowy. W ostatnim czasie to jednak podstawowa noga traci na zyskowności. Wygląda więc na to, że po okresie rekordowych obrotów na rynku akcji sytuacja wraca powoli do normalności.

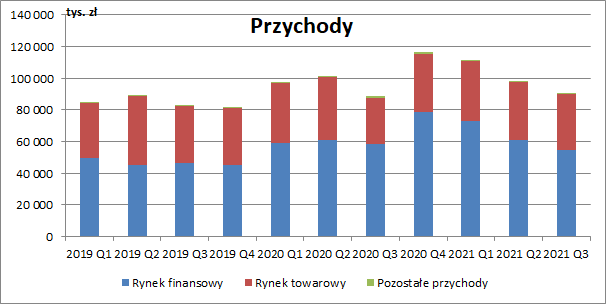

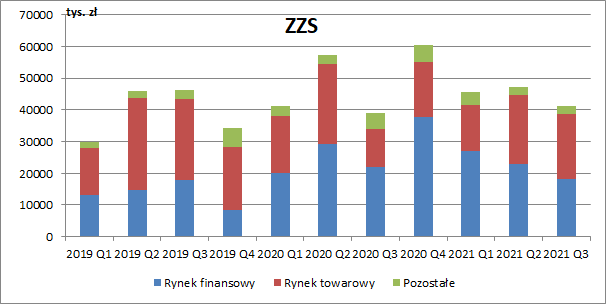

Skonsolidowane przychody grupy wyniosły w III kw. 90,6 mln zł, co było wzrostem o 1,6 mln zł r/r (+1,8 proc.) oraz spadkiem o 7,5 mln zł kw/kw (-7,7 proc.). Przychody z rynku finansowego skurczyły się w tym okresie o 3,9 mln zł w ujęciu r/r (-6,7 proc.) oraz 6,9 mln zł kw/kw (-11,2 proc.), przy czym należy pamiętać, że ze względu na okres wakacyjny III kw to historycznie najsłabszy okres roku. Sytuację ratował rynek towarowy, który urósł w tym czasie o 6,3 mln zł r/r (+21,5 proc.).

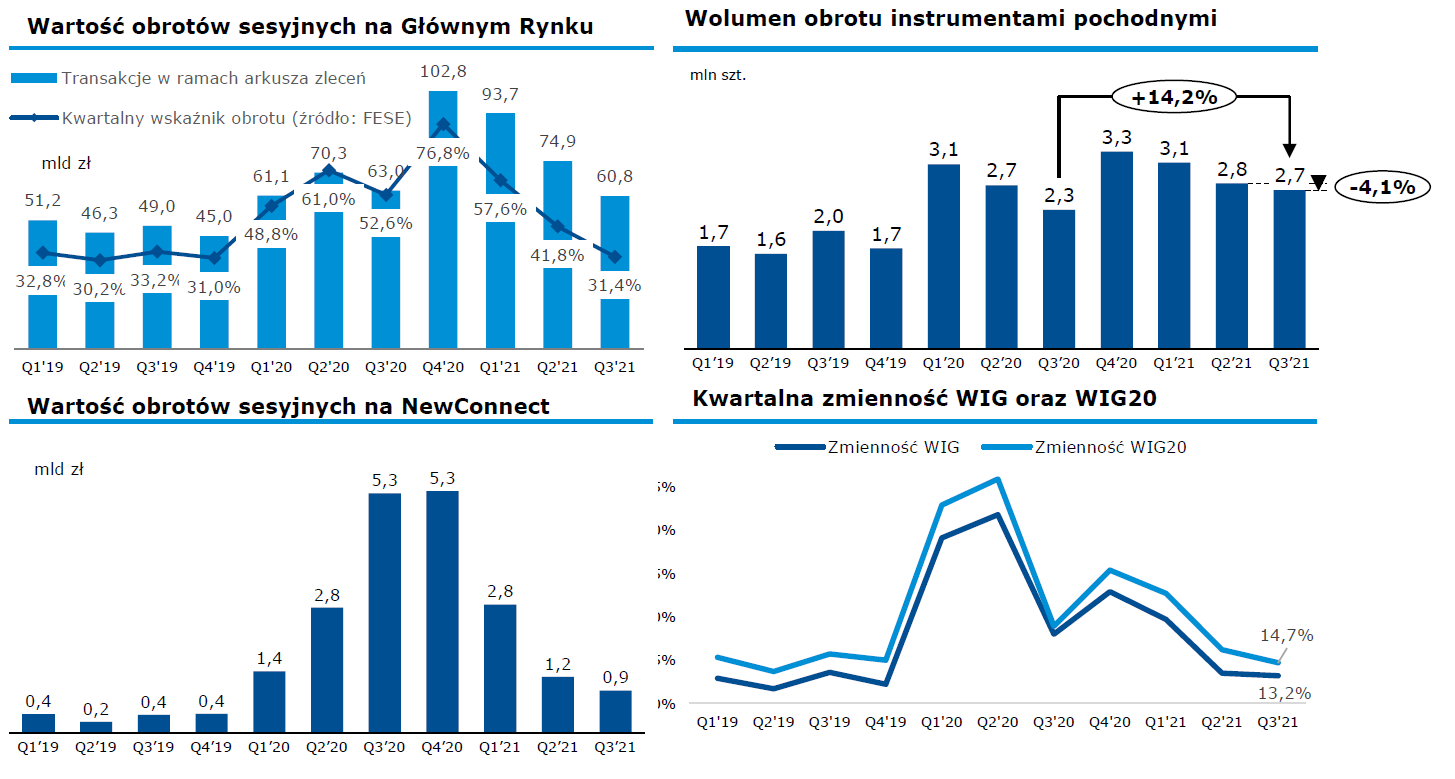

kliknij, aby powiększyćNajwiększym źródłem przychodów segmentu finansowego jest oczywiście obrót akcjami, a ten jak widać poniżej, z kwartału na kwartał systematycznie w ostatnim czasie maleje. W omawianym okresie obrót na rynku głównym wyniósł 60,8 mld zł (-2,2 mld zł r/r, -3,5 proc.), a na NewConnect jedynie 0,9 mld zł (-4,4 mld zł r/r, -83 proc.). Wyraźnie więc widać, że wzrost zainteresowania inwestorów indywidualnych naszą „małą giełdą” miał charakter przejściowy. Co ciekawe, znacznie niższa zmienność rynku nie przeszkadzała zbytnio w handlu instrumentami pochodnymi, których obrót był wyższy o ok. 14,2 proc. r/r.

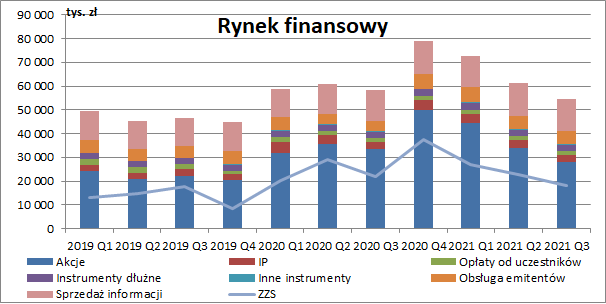

kliknij, aby powiększyćNegatywne tendencje wolumenowe znalazły swoje odzwierciedlenie w przychodach segmentu. Te z obrotu akcjami wyniosły 28 mln zł i były niższe o 5,5 mln zł r/r (-16,3 proc.). Dodatkowo, pomimo wyższego wolumenu obrotu instrumentami pochodnymi również w tym przypadku obserwowaliśmy, co prawda minimalny, ale jednak spadek sprzedaży (-0,1 mln zł r/r, -4,3 proc.). Jednym z czynników był tutaj większy udział (+3,9 p.p. r/r) firm handlujących na rachunek własnych kontraktami w ramach programu HVP (wspieranie płynności), gdzie obowiązują niższe stawki.

Sytuację jedynie nieznacznie ratowały inne źródła dochodów. Przychody z obrotu instrumentami dłużnymi wzrosły do 2,7 mln zł (+0,4 mln zł r/r, +16,2 proc.), z obsługi emitentów do 5,5 mln zł (+1 mln zł r/r, +21,5 proc.), głównie dzięki nowym IPO (ich wartość wyniosła w tym okresie 900 mln zł wobec zaledwie 56 mln zł przed rokiem), a ze sprzedaży informacji rynkowych do 13,4 mln zł (+0,5 mln zł r/r, +3,7 proc.).

Przy redukcji przychodów, koszty segmentu w zasadzie się nie zmieniły, co spowodowało spadek zysku ze sprzedaży na prowadzeniu rynku finansowego do kwoty 18 mln zł (-3,9 mln zł r/r, -17,6 proc.). Tak słabego wyniku kwartalnego nie obserwowaliśmy tu od początku 2020 r.

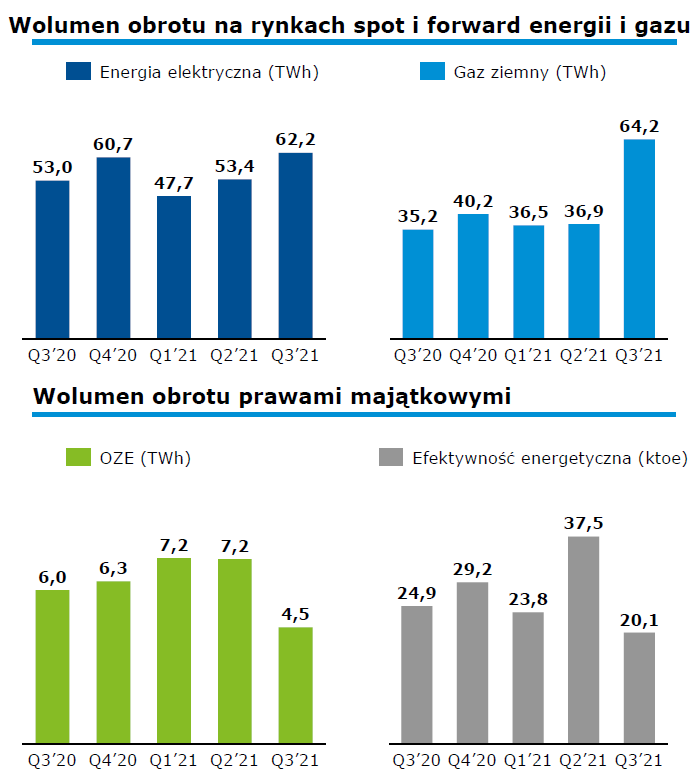

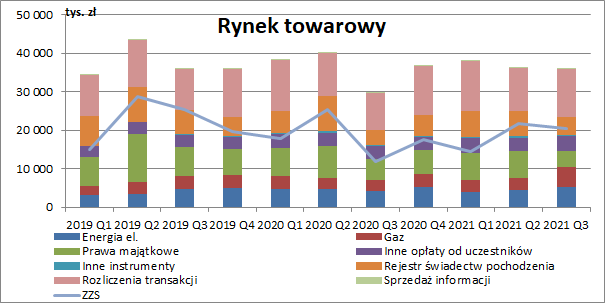

kliknij, aby powiększyćW całkowicie odmiennej sytuacji znajdował się w tym czasie rynek towarowy, a przynajmniej jego dwa główne segmenty tj. energia elektryczna i gaz. W III kw. całkowity wolumen transakcji zawartych na pierwszym z nich wyniósł 62,2 TWh, co oznaczało wzrost o 17,4 proc. w ujęciu r/r oraz 16,5 proc. w ujęciu kw/kw. Wolumen obrotu gazem wyniósł z kolei 64,2 TWh i w tym przypadku mówimy o wzroście aż o 82,1 proc. r/r i 74 proc. kw/kw. Omawiany okres był początkiem zawirowań na obu rynkach, gdzie ograniczona podaż zaczęła windować ceny (w szczególności gazu). Towarzyszył temu znaczny wzrost dziennej zmienności. W takich warunkach rosnący wolumen obrotu nie powinien być zaskoczeniem. Dla równowagi gorzej wypadł rynek praw majątkowych. Wolumen PM dla OZE spadł o ok. 24,2 proc. r/r i 37 proc. kw/kw a dla efektywności energetycznej o 19,1 proc. r/r oraz 46,2 proc. kw/kw.

kliknij, aby powiększyćPatrząc w ujęciu wartościowym, wyższy wolumen obrotu gazem dołożył do przychodów ok. 2,3 mln zł (+79,5 proc. r/r), a obrót energią elektryczną poprawił sprzedaż o 1,15 mln zł r/r (+27,7 proc.). Częściowo zostało to zbilansowane niższymi przychodami z obrotu prawami majątkowymi (-1,35 mln zł r/r, -24,3 proc.).

Działalność TGE to jednak nie tylko obrót towarami. Spółka prowadzi też rejestr świadectw pochodzenia (potwierdzenia wytworzenia odnawialnej energii elektrycznej), które przedsiębiorstwa energetyczne sprzedające energię odbiorcom końcowym muszą przedstawić prezesowi URE do umorzenia. Z tego tytułu TGE zainkasowała w III kw. 4,9 mln zł, tj. o ok. 1 mln zł więcej niż przed rokiem (+26,6 proc.).

Najwięcej przychodów giełda towarowa generuje jednak z rozliczania transakcji poprzez IRGiT (odpowiednik dobrze znanego KDPW na rynku finansowym). W III kw. działalność ta przyniosła grupie 12,3 mln zł przychodów czyli o ok. 2,7 mln zł więcej niż przed rokiem (+28 proc.).

Ostatecznie łączne przychody grupy TGE wyniosły w III kw. 35,8 mln zł i były wyższe o ok. 6,3 mln zł r/r (+21,5 proc.). W ujęciu kw/kw mieliśmy jednak do czynienia z niewielkim ich spadkiem (-0,2 mln zł, -0,6 proc.). Wynik segmentu towarowego wyniósł z kolei 20,5 mln zł (+8,6 mln zł r/r, +72,3 proc. oraz -1,2 mln zł kw/kw, -5,6 proc.).

kliknij, aby powiększyćSkonsolidowany zysk ze sprzedaży wyniósł w III kw. 41,2 mln zł i był o 2,3 mln zł wyższy niż przed rokiem (+6 proc.), ale aż o 5,95 mln zł słabszy niż kwartał wcześniej (-12,6 proc.). Patrząc na wykres poniżej wyraźnie widać tendencje, o których wspominałem już wcześniej. Od kilku kwartałów maleją wyniki rynku finansowego, a rosną towarowego.

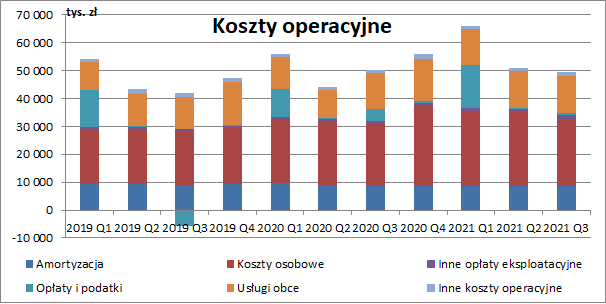

kliknij, aby powiększyćAnalizując stronę kosztową warto pamiętać, że znaczna ich część ma charakter stały i nie jest uzależniona chociażby od wielkości obrotu. Największą ich grupę, jak możemy się domyślać, stanowią koszty pracownicze, które wyniosły w omawianym kwartale 24 mln zł i były wyższe o ok. 1,8 mln zł r/r (+8 proc.), co zarząd tłumaczy rosnącym zatrudnieniem. W ujęciu kw/kw koszty te spadły jednak aż o 2,4 mln zł (-9,2 proc.) i w tym przypadku dokładnego wyjaśnienia już jednak nie mamy. Być może było to związane z dużo niższym obrotem na rynku akcyjnym, co sugerowałoby, że część kosztów z tego tytułu ma jednak charakter zmienny. Na stałym poziomie utrzymywały się usługi obce (+4 proc. r/r oraz +2,1 proc. kw/kw) oraz amortyzacja (-0,5 proc. r/r, +0,4 proc. kw/kw).

GPW jako podmiot sektora finansowego ponosi również dodatkowe koszty opłat na rzecz KNF. W dużej mierze koszty te są szacowane i księgowane w I kw. roku oraz korygowane w III kw. kiedy to następuje końcowe rozliczenie i uiszczenie opłaty do KNF. W III kw. 2020 r. grupa dowiązała rezerwę na KNF w kwocie 3,8 mln zł, podczas gdy w omawianym okresie było to jedynie 0,3 mln zł. Widzimy jednak, że dużo wyższa rezerwa została zawiązana w I kw. 2021 r., a w całym 2021 r. opłata na rzecz KNF wyniosła 14,5 mln zł (vs. 13,8 mln zł rok wcześniej). Gdyby zatem nie aspekty czysto księgowe, to z 2,3 mln zł wzrostu zysku ze sprzedaży r/r - powstałaby strata.

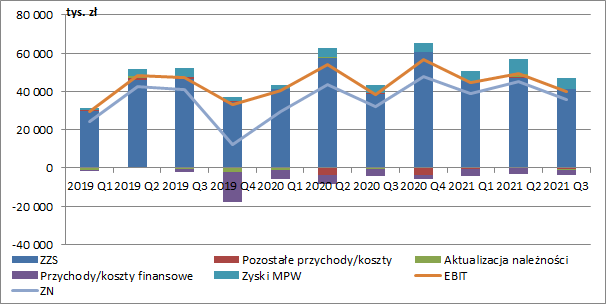

kliknij, aby powiększyćPozostała działalność operacyjna nie miała istotnego wpływu na wynik, a grupa zakończyła III kw. zyskiem EBIT w wysokości 39,9 mln zł (+1,6 mln zł r/r, +4,2 proc. oraz -9,2 mln zł r/r, -18,8 proc.). W poprzednim kwartale spółka odwróciła dokonane wcześniej odpisy należności na kwotę 1,6 mln zł.

GPW posiada również 33 proc. udziałów w KDPW, 25 proc. w spółce Centrum Giełdowe oraz 36 proc. w Polskiej Agencji Ratingowej. W III kw. grupa wykazała 5,9 mln zł udziału w zyskach jednostek wycenianych metodą praw własności, co było wzrostem o 30,3 proc. w ujęciu r/r oraz 24,5 proc. kw/kw, przy czym niepodważalnie największym źródłem dochodów jest KDPW (5,8 mln zł). Wyższe przychody krajowego depozytu wynikały przede wszystkim z rozrachunku i przechowywania papierów wartościowych, rejestracji papierów wartościowych po wejściu w życie obowiązku rejestracji akcji spółek niepublicznych, realizacji wypłat świadczeń pieniężnych z papierów wartościowych oraz działalności rozliczeniowej.

Koszty finansowe netto wyniosły 2,4 mln zł i były o 1,3 mln zł niższe niż przed rokiem, a główną przyczyną była niższa rezerwa na odsetki od korekty podatku VAT w IRGiT. Zysk netto wyniósł więc w III kw. ostatecznie 36 mln zł, co oznaczało poprawę o 4 mln zł r/r (+12,8 proc.). Wszystko byłoby pięknie gdyby nie fakt, że jego poprawa przede wszystkim wynikała z dwóch zdarzeń jednorazowych tj. niższej rezerwy na podatek VAT w IRGiT oraz niższego dowiązania rezerwy na KNF.

kliknij, aby powiększyćNa koniec września 2021 r. suma bilansowa grupy wynosiła 1,33 mld zł, a 44 proc. tej kwoty czyli 582 mln zł stanowiły środki pieniężne oraz aktywa finansowe wyceniane wg zamortyzowanego kosztu (obligacje korporacyjne oraz certyfikaty depozytowe). Odejmując od tej kwoty oprocentowane zadłużenie grupy otrzymamy gotówkową pozycję netto w wysokości 258 mln zł. Jest to już wartość po wypłaconych 105 mln zł dywidendy (przy stopie 5,23 proc.).

W ostatnim czasie grupa poinformowała o zamiarze nawiązania współpracy kapitałowej z podmiotami tworzącymi architekturę węgierskiego rynku kapitałowego i towarowego. W ramach tej współpracy zawiązana miałaby zostać nowa spółka Central Post-trade Solutions (CPS), działająca w obszarze post transakcyjnym na rynkach towarowych. Podpisany term sheet zakłada wniesienie przez TGE do nowego podmiotu udziałów w IRGiT, a przez Narodowy Bank Węgier i Budapest Stock Exchange udziałów w Keler CCP (węgierska izba rozliczeniowa). Strona polska miałaby zostać większościowym akcjonariuszem nowo powstałej spółki, ale żadnych szczegółowych informacji jeszcze na ten temat nie mamy.

Obecna wycena giełdowa grupy sięga ok. 1,7 mld zł, co implikuje mnożnik C/Z w wysokości 10,2. Biorąc pod uwagę, że GPW posiada dodatnią pozycję gotówkową i regularnie wypłaca dywidendy nie jest to wartością zbytnio wygórowaną. Niemniej jednak kolejne okresy nie wyglądają kolorowo . Co prawda możemy liczyć na solidne obroty na rynku towarowym, ale główna noga działalności tj. obrót akcyjny nie wygląda najlepiej. W IV kw. wartość obrotu wyniosła tu bowiem 84 mld zł, co jest dość solidnym spadkiem w ujęciu r/r (-18,2 proc.), a już w styczniu spadła o kolejne 12,8 proc. Można zatem powiedzieć, że po pandemicznym wzroście zainteresowania inwestorów polską giełdą sytuacja wraca niestety do normalności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.