Uszczelki znowu pod presją - omówienie sprawozdania finansowego Sanok Rubber po II kw. 2021 r.Stomil Rubber Company to spółka-nestor na polskim rynku kapitałowym, która debiutowała w styczniu 1997 roku, a więc prawie przed ćwierćwieczem. Podobnie jak ostatnio omawiana przeze mnie spółka Rawlplug, również Sanok niespecjalnie cieszy się popularnością na tutejszym forum. Spółka zaraportowała na koniec września bardzo dobre wyniki za drugi kwartał, ale od tego momentu straciła ponad 20 proc. kapitalizacji. W poniższej analizie przejrzę wyniki, sprawdzę czy był powód takiej przeceny oraz postaram się zobaczyć co może nas czekać w drugiej połowie bieżącego roku.

Wyniki zarówno pierwszego jak i drugiego kwartału należy określić mianem znakomitych.

kliknij, aby powiększyćW drugim kwartale 2021 roku spółka zaraportowała sprzedaż na poziomie 301 mln zł, przy wysokiej dodatniej dynamice sprzedaży r/r na poziomie + 66 proc.

Patrząc na deltę to mamy aż o 120 mln zł sprzedaży więcej niż w analogicznym okresie roku poprzedniego. Zaznaczyć trzeba, że w dużej mierze to zasługa niskiej bazy roku porównawczego (-30 proc. Q2 2020 vs Q2 2019), na co oczywiście wpływ miała pandemia. Gdybyśmy porównali sprzedaż drugiego kwartału 2021 z analogicznym okresem roku 2019 to otrzymalibyśmy dynamikę na poziomie 16 proc., czyli całkiem dobrą, choć już nie tak spektakularną. Patrząc na sam pierwszy kwartał to r/r mamy dodatnią dynamikę +17 proc., a w efekcie narastająco w pierwszym półroczu sprzedaż wyniosła 604,2 mln zł i była r/r wyższa o 37 proc.

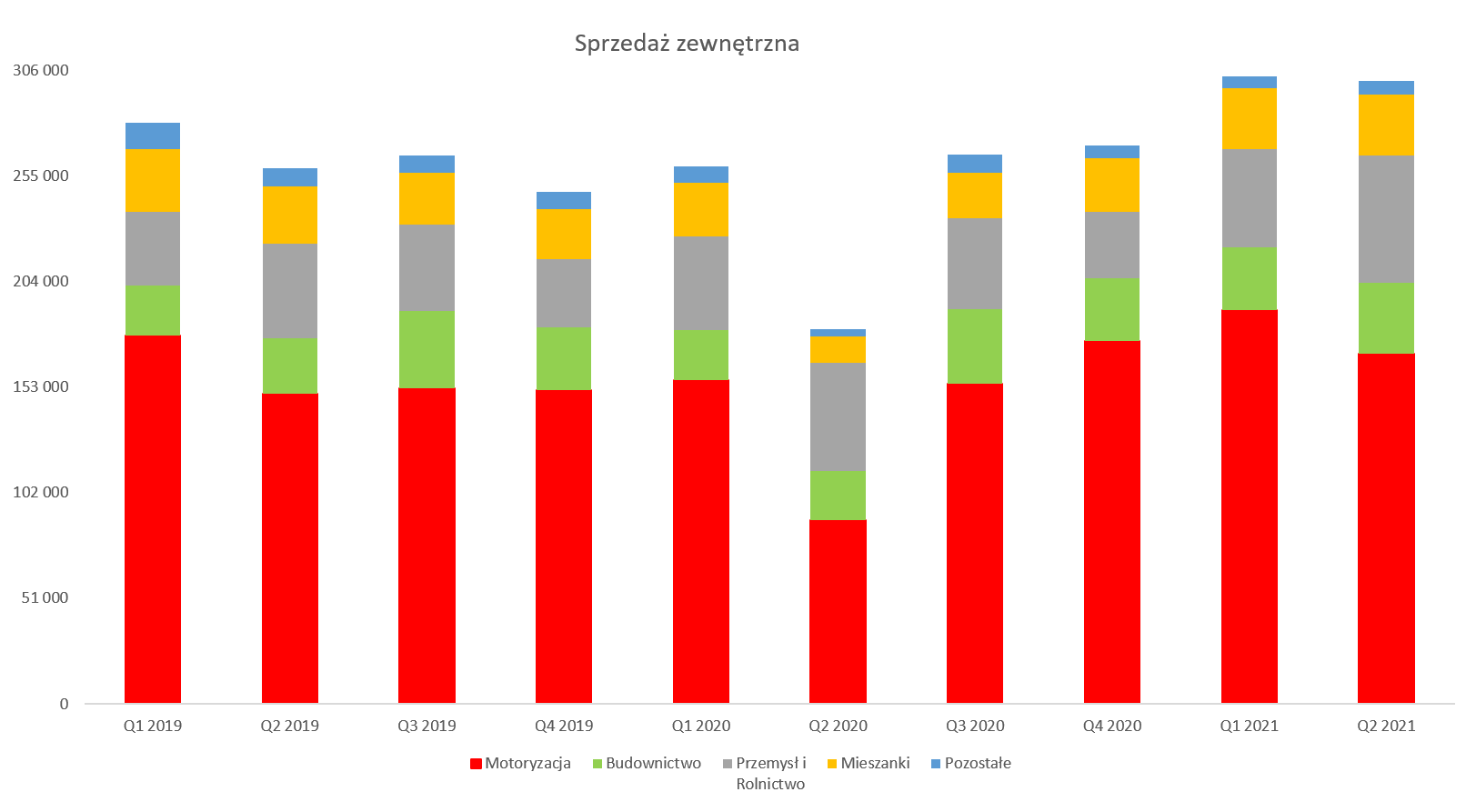

Grupa Sanok jest producentem wyrobów gumowych i posiada fabryki zarówno w Polsce jak i Niemczech, Chinach, Meksyku oraz na Białorusi. Grupa oferuje wyroby dla segmentu motoryzacji (uszczelnienia karoserii czy systemy antywibracyjne) jak i budownictwa (uszczelki stolarkowe, uszczelki samoprzylepne) oraz przemysłu. Proszę spojrzeć na sprzedaż według segmentów.

kliknij, aby powiększyćW zasadzie powyższy wykres mówi wszystko lub prawie wszystko. Sprzedaż w segmencie motoryzacyjnym (największy przynoszący około 60 proc. całości sprzedaży) r/r wzrosła o ponad 90 proc. do poziomu 169 mln zł, choć jak widać sprzedaż sprzed roku stanowiła ekstremalnie niską bazę porównawczą. Oczywiście jak przypomnimy sobie pandemię i przestoje w zakładach produkujących auta to powód bardzo słabego drugiego kwartału zeszłego roku jest jasny. Gdybyśmy porównywali sprzedaż w tym segmencie w Q2 2021 z Q2 2019 to dynamika spadłaby do 13 proc. – warto o tym pamiętać. Uczciwie trzeba przyznać, że spółka również istotnie zwiększyła sprzedaż w innych segmentach jak np. w budownictwie (+43 proc. r/r oraz +28 proc. r/r-2) czy przemyśle i rolnictwie (+18 proc. r/r oraz +35 proc. r/r-2). Największa dynamika odnotowana została w mieszankach (+133 proc.), ale tutaj bardzo mocno zadziałała niska baza, ponieważ sprzedaż w porównaniu do danych sprzed dwóch lat wzrosła tylko o 5 procent. Tym niemniej patrząc na sprzedażowe wyniki drugiego oraz pierwszego (4 najważniejsze segmenty zwiększyły r/r sprzedaż) kwartału trzeba ocenić je jednoznacznie pozytywnie.

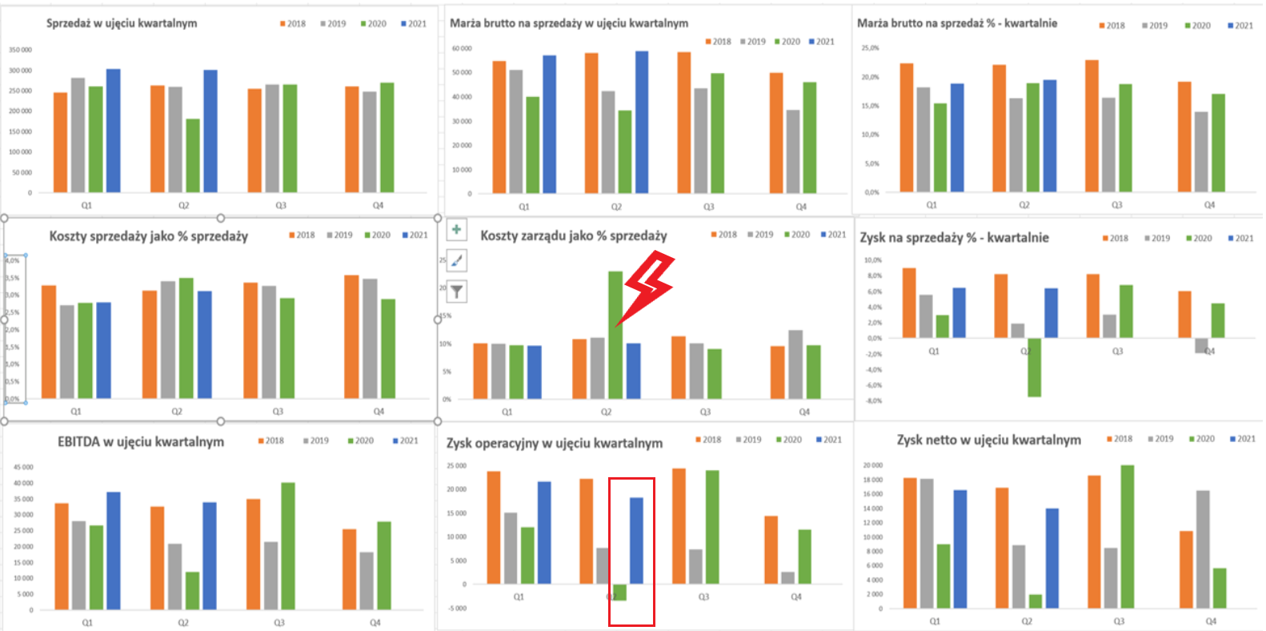

Wróćmy jeszcze do pierwszego slajdu z wykresami sprzedaży, marż i rentowności w podziale na kwartały i ostatnie 4 lata. Marża brutto na sprzedaży wyniosła 58,7 mln zł i była o 71,3 proc. wyższa niż rok wcześniej co jest dynamika trochę wyższą (+ 5,0 p.p.) niż dynamika sprzedaży. Biorąc po uwagę bardzo niską sprzedaż rok wcześniej oraz produkcyjny charakter spółki wydaje się, że porównywalna marża (19,5 proc. w Q2 201 vs 18,9 proc. rok wcześniej) może zastanawiać. Powinniśmy raczej oczekiwać jej istotnego spadku biorąc pod uwagę niską sprzedaż, która przecież nie powinna pozwolić na pokrycie kosztów w stopniu jak dotychczas. I faktycznie tak było, a odpowiedź tkwi w kosztach zarządu (czerwona błyskawica na pierwszym slajdzie), które rok wcześniej wyniosły 41,5 mln zł podczas gdy obecnie była to wartość 30,1 mln zł. Spółka przypomniała w obecnym raporcie, że „Koszty niewykorzystanych mocy produkcyjnych w kwocie 14,7 mln zł (w H1 2020) zgodnie z przyjętą w Spółce procedurą ujęto w Kosztach ogólnego zarządu”. Co ważne informacja ta pojawiła się zarówno w sprawozdaniu za pierwsze półroczu 2020 jak i obecnym, więc tutaj przyznaję spółce małego plusika za transparentność.

Wypracowanie wysokiej marży na pierwszym poziomie oraz niskie r/r koszty zarządu pozwoliły osiągnąć zysk operacyjny na poziomie 18,2 mln zł w porównaniu ze stratą rok wcześniej w kwocie 3,5 mln zł. Trzeba jednak pamiętać, że wynik operacyjny drugiego kwartału zeszłego roku jest podbity dotacjami związanymi z COVID-19 w kwocie ok. 9,7 mln zł oraz 4,6 mln zł rekompensat projektowych. Niestety są to tylko dane półroczne, ponieważ spółka nie rozbija tych pozycji w sprawozdaniu kwartalnym. Dodatkowo jedna mała uwaga metodologiczna, spółka podaje wynik na działalności operacyjnej przed uwzględnieniem wyniku z tytułu utraty wartości (ewentualnie odwrócenia strat) należności z tytułu dostaw i usług oraz pozostałych należności zgodnie z MSSF9. Odpisy te ujęte są na poziomie pozostałej działalności finansowej. Ja również przyjąłem taką metodologię, aby być w zgodzie ze spółką, choć osobiście uważam, że powinny one wchodzić w skład EBIT-u. Odpisy te w analizowanym kwartale wyniosły -0,3 mln zł (narastają co w półroczu -0,4 mln zł) w porównaniu do odpowiednio +0,4 oraz +0,5 mln zł rok wcześniej. Jak więc widać nie zmieniłoby to istotnie obrazu, aczkolwiek warto mieć tę świadomość na przyszłość.

Nawet gdybyśmy wyniki operacyjne zeszłego roku oczyściły z opisanych powyżej 14,7 mln zł i zostawili rok wcześniej dotacje to i tak wynik rok do roku byłby lepszy o 7,0 ml zł.

Rentowność operacyjna wyniosła 6,1 proc., podczas gdy dwa lata temu było to 2,9 proc., choć trzy lata wcześniej już 8,5 proc. Zbitka powyższych danych może wskazywać, że wyniki spółki w drugim kwartale były niewątpliwie bardzo dobre, choć bywały w historii okresy jeszcze lepsze. Tak naprawdę to dobrze, ponieważ jest to pewien znak, że wciąż można liczyć na poprawę w tym zakresie. Choć nie w najbliższych kwartałach, ale o tym jeszcze będzie oddzielny akapit.

Zysk netto w drugim kwartale wyniósł 14,0 mln zł w porównaniu do 1,9 mln zł rok wcześniej co oznacza różnicę na poziomie 12,1 mln zł, Na poziomie zysku operacyjnego różnica wynosiła 21,7 mln zł, więc istotnie się zmniejszyła. Jest to przede wszystkim efekt podatku, który w tym kwartale obciążył wynik kwotą 4,4 mln zł, podczas gdy rok temu była to ujemna wartość na poziomie 6,0 mln zł. Wartość zeszłoroczna była przede wszystkim rezultatem utworzenia aktywa na podatek odroczony z tytułu działalności w Polskiej Strefie Inwestycji.

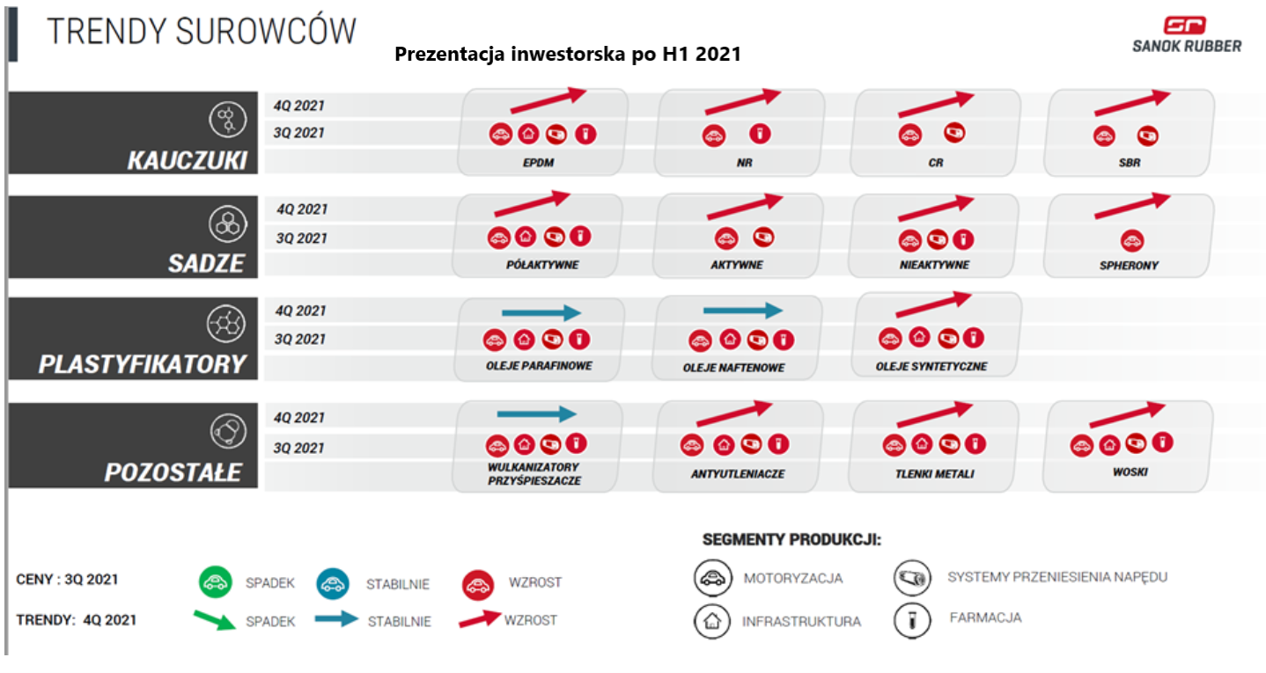

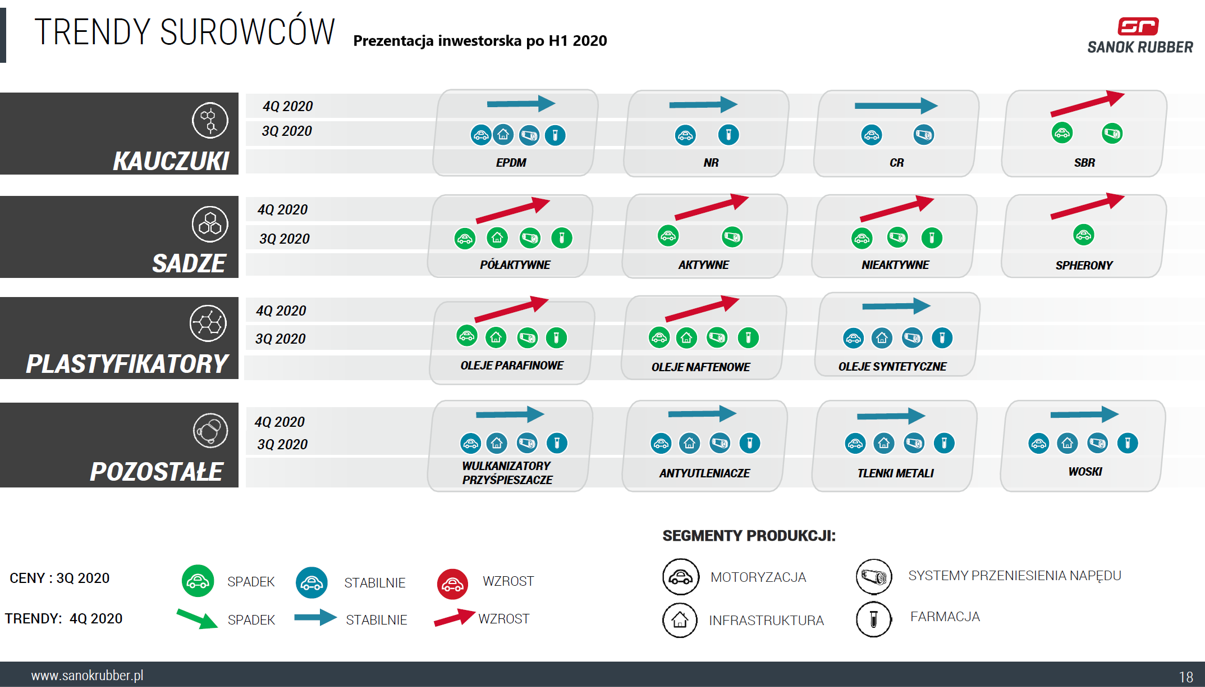

Super wyniki, nieciekawa przyszłośćSpółka, jak wykazałem powyżej, zaraportowała bardzo dobre wyniki, ale kurs istotnie (20 proc.) zanurkował. Dlaczego? Proszę spojrzeć na dwa poniższe slajdy pochodzące z prezentacji inwestorskiej za pierwsze półrocze 2020 oraz 2021 roku.

kliknij, aby powiększyć

kliknij, aby powiększyćO ile rok temu ceny surowców były w trendzie stabilnym lub mieszanym, to obecnie króluje kolor czerwony – a to jak można się domyślać nie oznacza nic dobrego, a pisząc wprost po prostu drożejące surowce. Zresztą jak widać dotyczy to zarówno kwartału trzeciego (już zakończonego choć wyników jeszcze nie znamy) jak i przewidywań na obecnie trwający ostatni kwartał 2021 roku.

Zarząd Sanok w komentarzu do wyników (informacja za PAP Biznes) poinformował, że presja we wszystkich 3 obszarach kosztowych (surowce, płace, energia) spowoduje raczej obniżki marż. Informacja z konferencji wynikowej (koniec września) również zawierała przekaz o spodziewanym dalszym wzroście cen surowców istotnych dla Sanok RC, czyli kauczuków, sadz czy plastyfikatorów do końca 2021 roku. Dodatkowo prezes wyraził wątpliwości co do sprzedaży w czwartym kwartale w związku z przestojami produkcyjnymi w przemyśle motoryzacyjnym ze względu na braki komponentów elektronicznych. To oczywiście wpływa na kasowanie bądź przesuwanie zamówień od tych klientów, a jak wspomniałem segment ten stanowi ok. 60 proc. całości obrotu grupy. Co prawda padła również deklaracja, że spółka stara się przekładać wzrosty kosztów na ceny produktów, ale nie uspokoiła ona inwestorów. Uznali oni i trudno się temu dziwić, że w momencie spadającej sprzedaży i przestojów produkcyjnych takie podwyżki cen nie są sprawą łatwo akceptowalną dla klientów motoryzacyjnych.

Patrząc na koszty energii elektrycznej i oczekiwane podwyżki też trudno być optymistą. Jeśli przyjmiemy, że Grupa Sanok RC zużywa rocznie ok. 80 tys. MWh energii elektrycznej, której cena w 2022 roku będzie np. o 100 zł wyższa to otrzymamy dodatkowe 8 mln zł kosztów, co stanowi ok. 10-11 proc. obecnego 12-miesięcznego zysku operacyjnego. Czyli nie jest to wartość przewracająca spółkę, ale trudno ją uznać za mało istotną. Oczywiście analiza ta jest bardzo uproszczona i zapewne zwiększenie kosztów będzie inne, ponieważ być może wzrost cen będzie mniejszy a i zużycie energii może być inne.

Koszty surowców i energii to jedno, ale prezes również wspominał o presji płacowej. A tutaj grupa wydatkowała w całym 2020 roku 267 mln zł. Gdybyśmy przyjęli tylko, że średnie podwyżki wyniosą 5 proc. to mamy dodatkowe 13 mln zł. Ogólnie sumując koszty zużytych materiałów i energii oraz świadczenia pracownicze to stanowiły one w grupie prawie 82 proc. wszystkich kosztów rodzajowych, tak więc są to kluczowe pozycje w kontekście osiągania marż i wyników.

Spółka posiada nie tylko zakłady produkcyjne w różnych krajach, ale również sprowadza surowce i sprzedaje za granicę, a więc kłania się ryzyko walutowe. Sanok RC sprzedaje około połowę swojej sprzedaży do krajów Unii Europejskiej, około 1/3 to sprzedaż krajowa oraz 1/6 pozostałe kraje (z istotniejszych to Ukraina, Rosja czy Białoruś). Patrząc na informacje z raportu rocznego można szacowań nadwyżkę należności nad zobowiązaniami na kilkanaście milionów EUR. Tak więc zmiana np. kursu EUR/PLN o 20 gr to małe kilka milionów złotych. Jednak z drugiej strony spółka zabezpiecza się poprzez kredytowanie w walutach i w efekcie netto jest to kilkadziesiąt milionów EUR netto w zobowiązaniach. W raporcie za rok 2020 podała, że umocnienie PLN w stosunku do EUR o 10 proc. może skutkować wzrostem zysku brutto o ok. 18 mln zł. I to jest prawda, ale trzeba pamiętać, że dotyczy tylko przeliczenia pozycji na koniec danego kwartału czy roku. Jeśli jednak spojrzymy na to, że spółka więcej eksportuje niż importuje surowców to oczywiście rosnący kurs EUR/PLN jest dla niej na poziomie operacyjnym po prostu korzystny.

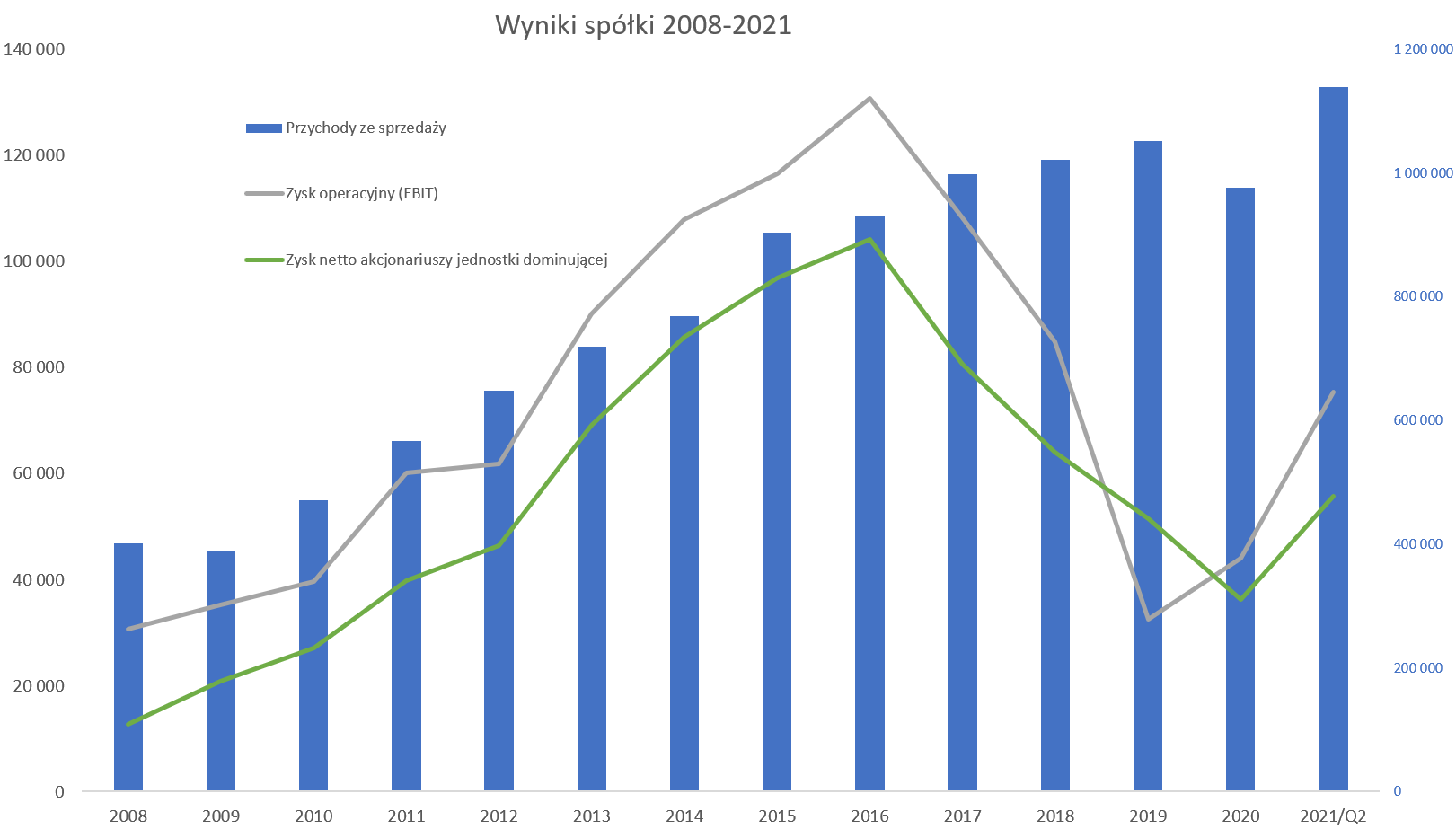

Na koniec omówienia rachunku zysków i strat spojrzenie historyczne.

kliknij, aby powiększyćHistorycznie patrząc były momenty, w których spółka była w stanie przy mniejszych przychodach zarabiać sporo więcej. Tak więc daje to nadzieję, że obecna zwyżka wyników nie musi być poziomem ostatecznym, oczywiście po zakończeniu obecnych perturbacji w motoryzacji. W swoich najlepszych wynikowo latach (2016-2017) spółka była nawet notowana po 55 zł, co w porównaniu z obecnymi parametrami (ok. 19 zł za akcje) pokazuje teoretyczny potencjał. Niestety jeśli ktoś stwierdzi, że jest to spółka cykliczna i surowcowa to trochę trudno będzie z nim polemizować. Ceny surowców bardzo mocno wpływają na rentowność, a dodatkowo od kilku lat mamy presję na ceny energii elektrycznej oraz wynagrodzeń, co jak wskazałem również istotnie może oddziaływać na rentowność. Stąd tez osobom poszukującym inwestycji długoterminowej polecałbym raczej na skupieniu się na odpowiedzi na pytanie czy nadchodzące zmiany (np. samochody elektryczne, zielone energia) są dla spółki bardziej zagrożeniem czy szansą? Czy spowoduje to zdobycie nowych rynków i klientów czy raczej powolne zmniejszanie biznesu. Dodatkowo czy spółka ma realne szanse na zdobyciu nowych przyczółków w segmencie budownictwa co jest zresztą w jej strategii, etc.?

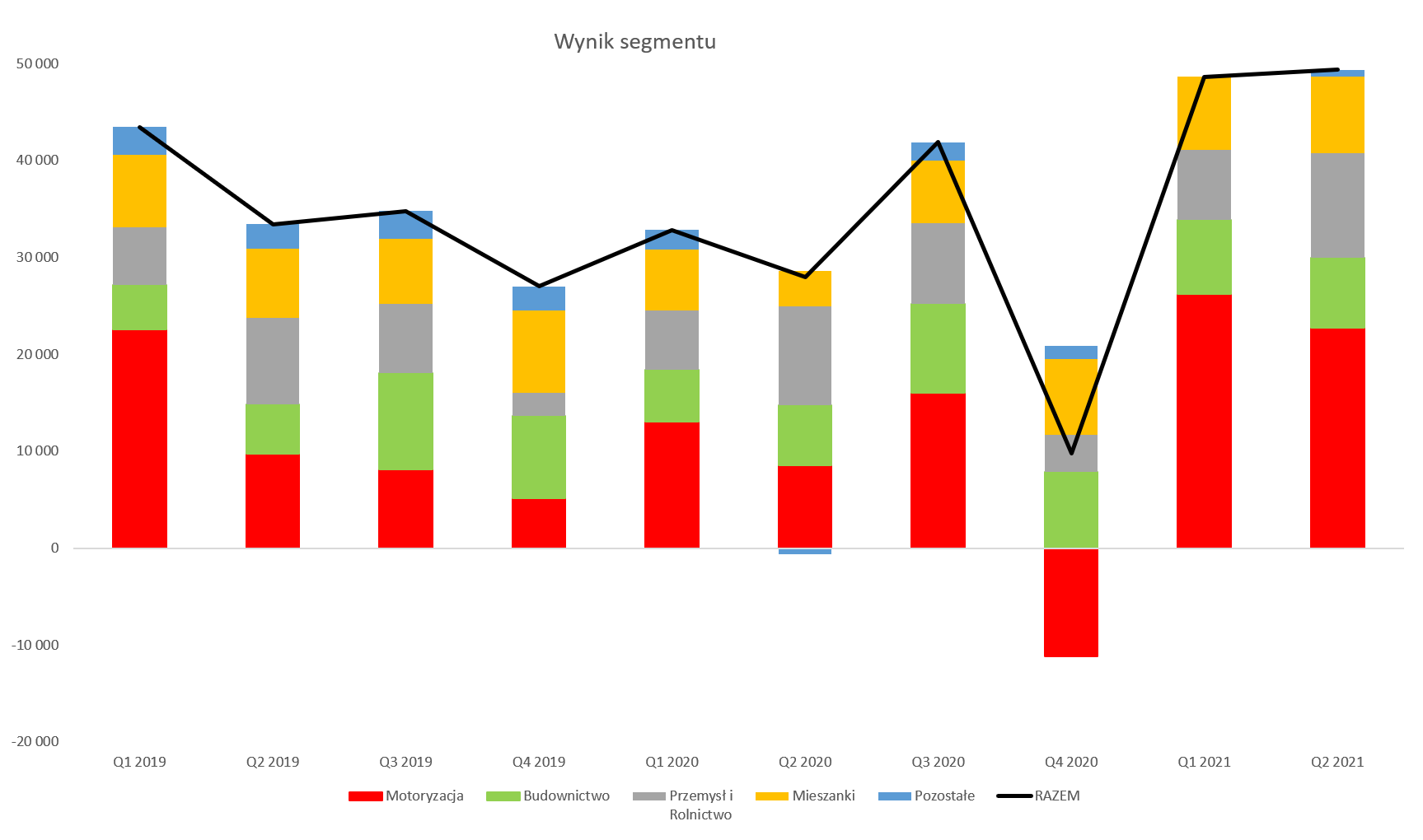

Segmentowe zamieszanieSpółka wydzieliła 5 segmentów, z czego 4 (Motoryzacja, Budownictwo, Przemysł i Rolnictwo, Mieszanki) są całkiem istotne pod kątem wynikowym, choć oczywiście motoryzacja to numer jeden.

kliknij, aby powiększyćW drugim kwartale 2021 roku segment Motoryzacja przyniósł 169 mln zł i (+90,5 proc. dynamiki r/r) stanowił 56 proc. całości sprzedaży oraz 46 proc. wyniku. Odbicie produkcyjno-handlowe na całym świecie spowodowało, że klienci w segmencie motoryzacyjnym zwiększyli zamówienia, w szczególności z krajów Europy Zachodniej oraz Ameryki Północnej, która z kolei jest obsługiwana przez zakład w Meksyku. Niestety jak już wskazywałem wcześniej, prognozy na drugą połowę roku są słabe, co może istotnie wpłynąć na wynik całej grupy.

Niższy udział segmentu motoryzacji w całkowitym wyniku grupy niż w sprzedaży sugeruje nam, że jego rentowność jest jedną z niższych. I tak faktycznie jest, ponieważ w tym kwartale było to 13,4 proc., w porównaniu do całkowitej na poziomie 16,4 proc. Trzeba tutaj zaznaczyć, że podawane wyniki segmentowe zawierają marżę brutto na sprzedaży oraz koszty sprzedaży alokowane do danego biznes unitu. Nie ma tutaj uwzględnionych kosztów zarządu ani salda na działalności operacyjnej, które wchodzą w skład zysku operacyjnego EBIT. Powyższy wykres i słupek określający drugi kwartał 2020 (a także czwarty 2019 roku) jasno pokazują co może się stać z zyskami jeśli spółka nie ma zleceń w motoryzacji. A proszę pamiętać, że w tych danych nie mamy ujętych 14,7 mln zł z tytułu niewykorzystanych mocy produkcyjnych, które pojawiły się w kosztach ogólnego zarządu.

W pozostałych segmentach warto zwrócić jeszcze uwagę na „Przemysł i Rolnictwo”, który osiągnął sprzedaż na poziomie 61,8 mln zł (rosnąca sprzedaż pasów klinowych) co daje dynamikę +18 proc. r/r oraz +35 proc. w porównaniu do analogicznego kwartału sprzed dwóch lat. Zyskowność wyniosła 17,4 proc. i 10, 7 mln zł, co jednak było o 2 p.p. niższe niż rok i dwa lata temu. Biorąc pod uwagę wartości w złotówkach zysk był wyższy o 0,6 mln zł (r/r) i 1,9 mln zł (r/r-2) ze względu na wyższą sprzedaż.

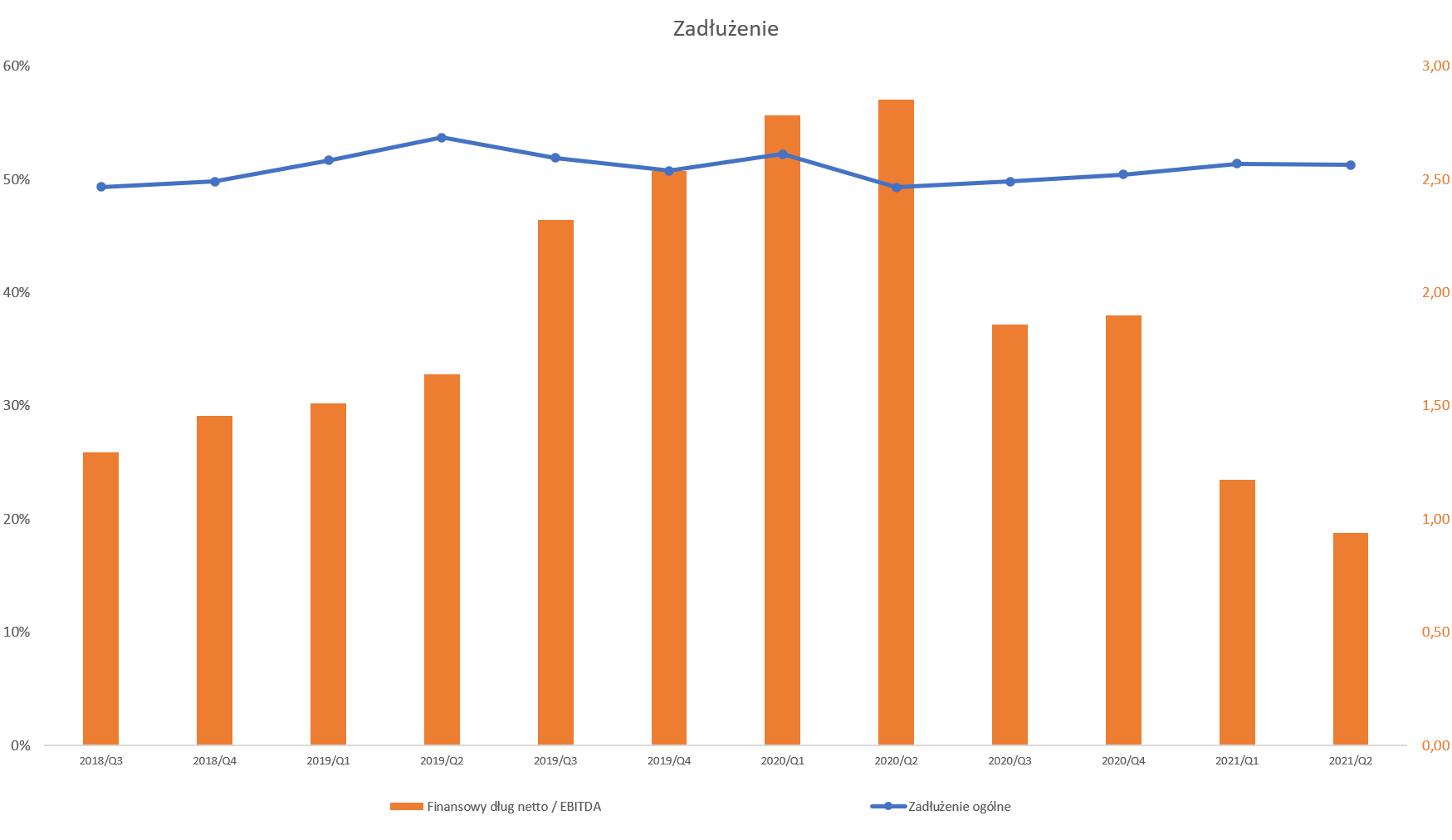

kliknij, aby powiększyćNa koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił 51,3 proc. sumy pasywów, czyli o 2,0 p.p. więcej niż rok wcześniej.

Drugi podstawowy wskaźnik zadłużenia (DN/EBITDA) przybiera bardzo bezpieczne wartości i spadł r/r dość znacznie o 1,9 do poziomu poniżej jedności Trend w tym wypadku jest również zniżkujący i bezsprzecznie pozytywny. Patrząc na zadłużenie finansowe netto to wyniosło ono 131 mln zł czyli o 92 mln zł mniej niż rok wcześniej. Dodatkowo 12-miesięczne EBITDA jest obecnie wyższa o ponad 60 mln zł i mamy już wytłumaczenie tak istotnego spadku. Jeśli weźmiemy tylko o pod uwagę samą wartość zadłużenia finansowego (beż środków pieniężnych i inwestycji płynnych) to mamy kwotę prawie 250 mln zł, z czego 143 mln zł jest krótkoterminowa, czyli w teorii do spłacenia w ciągu 12 miesięcy. Ponieważ jednak kredyty można rolować i jest to najczęstsza praktyka, a dodatkowo spółka posiada inwestycje krótkoterminowe płynne w kwocie 167 mln zł nie wydaje się to być problemem.

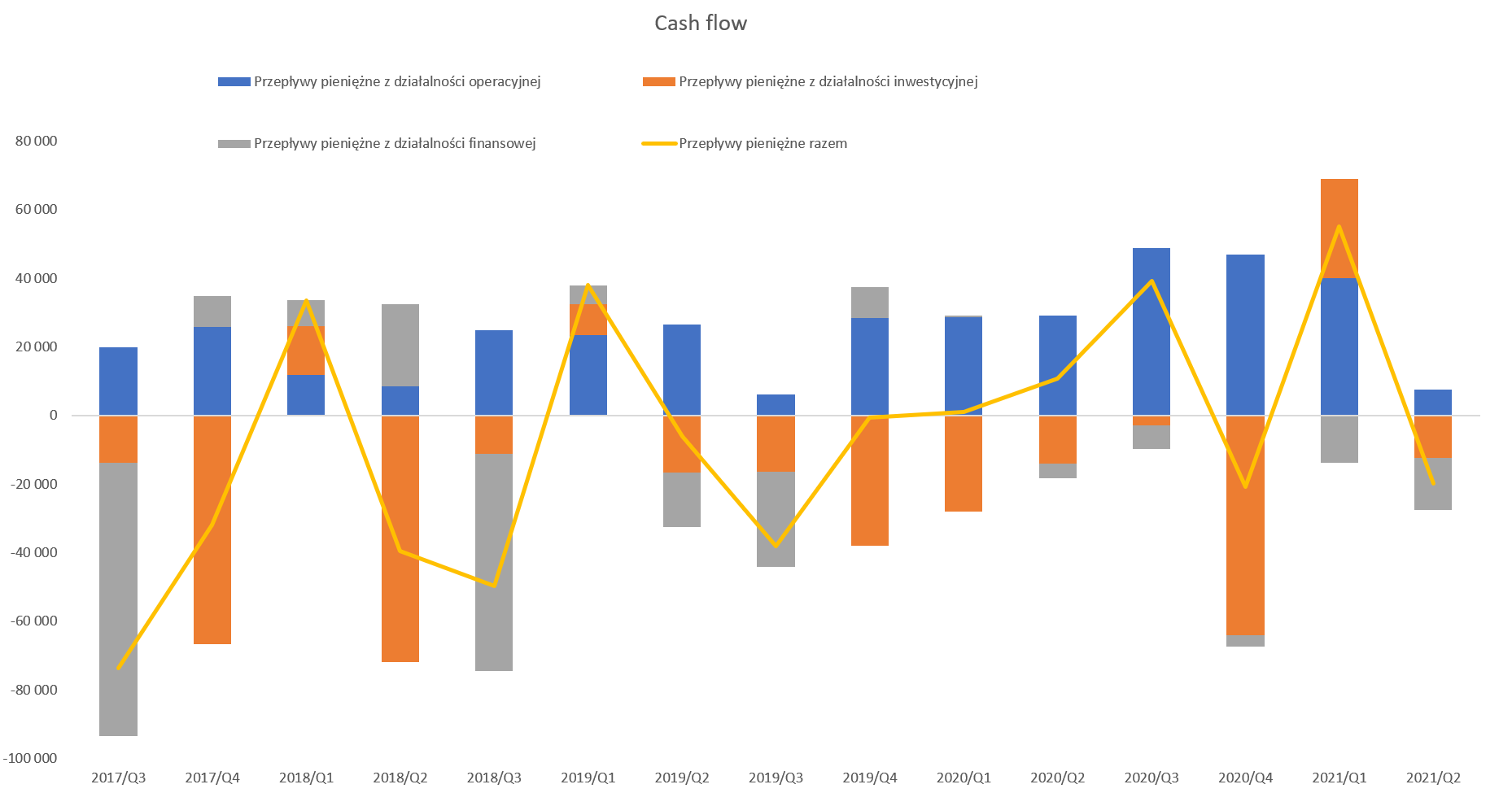

kliknij, aby powiększyćGK Sanok SR w ostatnich 12 miesiącach wypracowała operacyjne przepływy pieniężne (OCF) na poziomie 143 mln zł, co w porównaniu do 12-miesięcznego zysk netto (56 mln zł), czy EBITDA (139 mln zł) wypada bardzo przyzwoicie. Dość słabo wypadł sam ostatni kwartał, gdzie operacyjne przepływy wyniosły tylko 7,6 mln zł vs 40 mln zł kwartał wcześniej oraz 29 mln zł przed rokiem. To przede wszystkim efekt rosnącego zapasu (12 mln zł więcej między kwartałami) oraz niższych zobowiązań handlowych o kilkanaście milionów złotych. Wskaźniki rotacji nie wskazują na nic niepokojącego, ale biorąc pod uwagę słabe rokowania na drugie półrocze należy zachować „rewolucyjną czujność”. Spółka płaci za zakupione surowce i materiały po około 30-40 dniach, natomiast rotacja zapasów wynosi około 80 dni. Gdy do tego dodamy rotację należności na poziomie 60 dni to otrzymujemy cykl konwersji gotówki w okolicach 100 dni.

W wypadku przepływów inwestycyjnych chciałbym zwrócić Waszą uwagę na wartość, która wyniosła +16,5 mln zł w pierwszym półroczu oraz +29,9 mln zł w pierwszym kwartale. Jest to efekt pozycji określonej w sprawozdaniu mianem „Inne przepływy inwestycyjne”, która w pierwszym kwartale wyniosła 33,2 mln zł i była ponad 7 razy większa od standardowych wydatków inwestycyjnych (Capex – 4,45 mln zł). Co prawda w sprawozdaniu wytłumaczenia tej pozycji nie ma, a przydałoby się, ale analiza pozycji bilansowych może pomóc. Najprawdopodobniej jest to po prostu zmniejszenie aktów finansowych w postaci lokat bankowych, które między 31 marca 2021 roku a końcem grudnia 2020 roku spadły o 35 mln zł. Poruszam tutaj to zagadnienie, aby zwrócić uwagę, ze czasami warto wejść w szczegóły, a nie tylko skupić się na jednej cyfrze podsumowującej daną pozycję.

Jeśli chodzi o przepływy na działalności finansowej to widać tutaj przede wszystkim spłatę kredytów o także płatności zobowiązań z tytułu leasingów. Spółka przez ostatnie lata przyzwyczaiła inwestorów do dzielenia się z nimi dywidendą. W roku 2020 nie zdecydowano się na wypłatę z zysku za rok 2019 w obawie przed sytuacja pandemiczną. W chwili obecnej nastąpił powrót do tej praktyki i kwota za rok 2020 wyniosła 1 zł na akcję. To daje niecałe 29 mln zł które w sprawozdaniu za 3 kwartał pojawi się jako wypływ gotówki.

PodsumowanieKapitalizacja spółki wynosi obecnie około 510-520 mln zł. Obecnie przy rocznej sprzedaży na poziomie 1,1 mld zł mamy 55 mln zł zysku netto co implikuje wskaźnik C/Z poniżej 9,5, a wskaźnik C/WK w okolicach jedności. Niewątpliwie patrząc tylko na te wartości to są one atrakcyjne. Jak wiemy giełda dyskontuje przyszłość, a nie przeszłość. A jak już pisałem i podkreślał to nawet zarząd to najbliższa przyszłość nie maluje się w różowych kolorach. Drugie półrocze zapowiada się dość przeciętnie, aby nie napisać kiepsko. Można więc powiedzieć, że pierwsze półrocze 2021 było słabe, kolejne dwanaście miesięcy całkiem dobre, a teraz oczekiwania na drugie półrocze są również raczej niekorzystne. To zaś oczywiście powoduje, że liczba inwestorów chcących zainwestować w akcje tego podmiotu zapewne maleje, a przynajmniej nie rośnie. Widać to zresztą na kursie, który w chwili obecnej sięga 19 zł, podczas gdy jeszcze miesiąc temu oscylował w okolicach 25 zł. Nawet ci długoterminowi inwestorzy zapewne zastanawiają się i czekają na lepsze poziomy cenowe. To wszystko oczywiście nie ułatwia zmiany trendu. Z drugiej strony należy pamiętać, że przemysł motoryzacyjny wcześniej czy później zacznie znowu produkować i być może wtedy powtórzy się historia z koniecznością nadganiania wolumenów, jak to było rok temu. Proszę pamiętać także o tym, że spółka posiada zarówno zakłady produkcyjne w Polsce jak i na drugiej półkuli (Meksyk) co może stanowić pewną przewagę konkurencyjną. Z trigerów mogących spowodować, ze kurs poruszy w kierunku północnym dodałbym jeszcze przegląd opcji strategicznych, który może zaowocować pozyskaniem partnera strategicznego czy jakimś aliansem. Cała zagadka jednak w tym, że ten przegląd opcji strategicznych w zasadzie trwa od 2018 roku i trochę nie widać jego końca. Można przecież sobie wyobrazić zarówno ścieżkę akwizycyjną, pozyskanie nowego inwestora, alians z innych firmami jak i spieniężenie części biznesu. Możliwości jest wiele, w szczególności biorąc pod uwagę akcjonariat, gdzie w uproszczeniu rządzą OFE oraz fundusze.

P.S. Oświadczam, że nie posiadam akcji Sanoka w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.