Rafineria wysokich marż – omówienie sprawozdania finansowego PKN Orlen po IV kw. 2021 r. Grupa Kapitałowa PKN Orlen S.A. (dalej PKN Orlen; grupa PKN; spółka) jest największym w Polsce producentem i dystrybutorem produktów naftowych i petrochemicznych. Zajmuje się przerobem ropy naftowej na benzyny, oleje (napędowy i opałowy), paliwo lotnicze, tworzywa sztuczne i pozostałe wyroby petrochemiczne. Grupa prowadzi także poszukiwania i wydobycie węglowodorów oraz zajmuje się wytwarzaniem, dystrybucją i obrotem energią elektryczną oraz cieplną. Firma posiada największą w Europie Centralnej sieć stacji paliw zlokalizowanych w Polsce, Niemczech, Czechach i na Litwie. Generalnie pod kątem przychodowym spółka jest głównie hurtownikiem, sprzedającym swoje produkty do innych podmiotów gospodarczych. PKN obecny jest na GPW od 1999 roku. Na dzień sporządzania niniejszej analizy głównym akcjonariuszem spółki jest Skarb Państwa (27.52 proc.), OFE Nationale-Nederlande (7.54 proc.) i OFE Aviva Santander (6.43 proc.). Pozostałe akcje (58.51 proc.) są w rękach pozostałych, mniejszych inwestorów.

Sytuacja makroPoczątek roku 2022 stanął pod znakiem wstrząsu dla światowych rynków surowcowych z powodu napaści Rosji na Ukrainę. Ta sytuacja doprowadziła do potężnego wzrostu ceny ropy, która osiągnęła najwyższy poziom od 2014 roku.

Ropa brent – kontrakt terminowy (Crude Oil Brent; Dolar/bbl)

kliknij, aby powiększyćAgresja Rosji na Ukrainę doprowadziła do nałożenia na kraj Władimira Putina wielu sankcji gospodarczych, w tym ograniczenia sprzedaży dla tamtejszych producentów i eksporterów ropy. Niestety bardzo szybko zrodziło to ryzyko niedoborów na rynkach Europy Zachodniej i Środkowej. Zaczęto natychmiast szukać źródeł alternatywnych dostaw w takich krajach jak Wenezuela i Iran, zakładając możliwość zwiększenia dostaw z tych krajów nawet do 2 mln baryłek ropy dziennie. Niestety grono zachodnich ekspertów stwierdziło jednoznacznie, iż nie ma technicznych i logistycznych możliwości (np. brak wolnych tankowców) w krótkim czasie zwiększyć wydobycia i dystrybucji z wymienionych lokalizacji. Kładzie to przed rynkiem produktów ropopochodnych naszego regionu poważny problem związany z dostępnością głównego surowca, co odbija się mocno w cenach.

Ważnymi wskaźnikami rynku pokazującymi opłacalność produkcji i sprzedaży produktów ropopochodnych są tzw. marża rafineryjna, petrochemiczna, olefinowa, downstream oraz dyferencjał ropy Ural/Brent. Dla osób, które zaczynają interesować się segmentem rafineryjnym krótkie przedstawienie poniżej co jest czym i dlaczego.

Dyferencjał Ural/Brent jest po prostu wskaźnikiem różnicy w cenach pomiędzy ropą Brent (wydobywana na Morzu Północnym, ropa lekka o niskiej zawartości siarki) a Ural (ropa ciężka wysokozasiarczona, wydobywana przez Rosję, oficjalna nazwa to REBCO). Jest on podawany dlatego, iż rafinerie w Polsce ciągle działają głównie na gorszej, zasiarczonej ropie z Rosji i informacja o relacji cen ropy Brent i Ural ma pokazać wpływ makro na marże rafinerii w naszym regionie. Wpływ na wyniki jest następujący:

a) Cena Ural < Cena Brent - dyferencjał prezentowany jest ze znakiem ujemnym [-] i ma pozytywny wpływ na wyniki finansowe z tytułu tańszego wsadu,

b) Cena Ural > Cena Brent - dyferencjał prezentowany jest ze znakiem dodatnim [+] i ma negatywny wpływ na wyniki

W przypadku marży rafineryjnej i downstream są to marże teoretyczne, oparte na notowaniach rynkowych produktów i ich surowców, które użyte są w określonych (modelowych) proporcjach. Te wskaźniki podawane są tak jak dyferencjał w dolarze na baryłkę (USD/bbl):

a) Modelowa marża downstream (MMD) = Przychody (90,7% Produkty = 22,8% Benzyna + 44,2% ON + 15,3% CiężOlejOpał + 1,0% SN 150 olej baz + 2,9% Etylen + 2,1% Propylen + 1,2% Benzen + 1,2% Paraksylen) – Koszty (wsad 100% = 6,5% Ropa Brent + 91,1% Ropa URAL + 2,4% Gaz ziemny).

b) Modelowa marża rafineryjna = Przychody (Produkty (93,5%) = 36% Benzyna + 43% ON + 14,5% COO) minus koszty (100% wsadu: ropa Brent i pozostałe surowce wyceniane po ropie Brent)

Marża rafineryjna skupia się tylko na produktach segmentu rafinerii, a marża downstream pokazuje rynek szerzej, bardziej ogólnie gdyż są tak i produkty rafineryjne i petrochemiczne, choć te drugie w znacznie mniejszym stopniu.

Jeśli chodzi o marże petrochemiczną i olefinową to są one podawane w EUR/t i również jak poprzednie mają charakter hipotetyczny.

a) Modelowa marża petrochemiczna = Przychody (98% Produkty = 44% HDPE + 7% LDPE + 35% PP homo + 12% PP copo) - ceny produktów wg notowań kontraktowych minus koszty (100% wsadu = 75% Nafta + 25% LS VGO niskozasiarczony olej napędowy)

b) Modelowa marża petrochemiczna na olefinach = Przychody (100% Produkty = 0,85*Etylen*54% + 0,92*Propylen*28% + 0,84*Glikole*9% + 0,81*Butadien*6% + 0,8*Tlenek Etylenu*3%) minus koszty (100% Wsad = 100% Nafta)

Generalnie trzeba pamiętać, iż opisane marże, to tylko hipotetyczne wskaźniki powstałe na bazie danych spot nieuwzględniające przesunięcia w czasie pomiędzy zakupem, przerobem i sprzedażą odzwierciedlające w pewnym stopniu proces technologiczny (instalacje są do pewnego stopnia elastyczne i pozwalają modyfikować proces).

PKN publikuje dane odnośnie marż rafineryjnej, downstream, petrochemicznej oraz dyferencjału Ural/Brent co miesiąc tak więc można poznać poziomy tych wskaźników dla danego kwartału zanim jeszcze spółka poda swoje wyniki finansowe. Omawiane będą tu dane dla PKN za IV kw. 2021 ale znamy już średni wskaźniki makro dla I kw. 2022 więc będzie można trochę pospekulować przy omawianiu zysków.

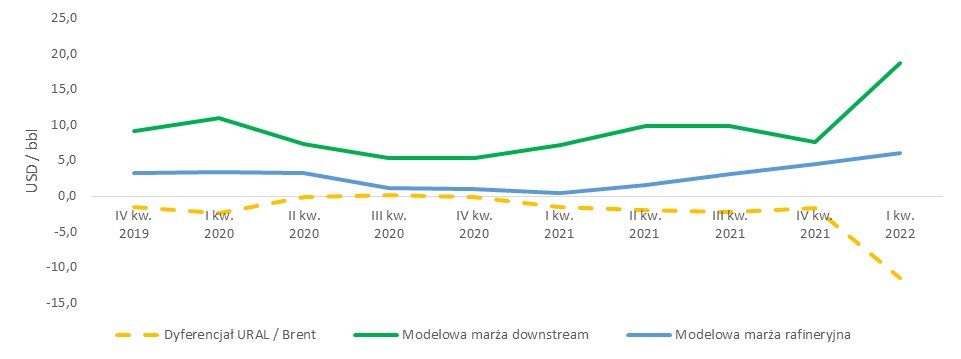

kliknij, aby powiększyćJak widać w przypadku marży rafineryjnej od początku roku 2021 ciągle jest w trendzie wzrostowym i w I kw. 2022 osiąga swoje maksimum. Dodatkowo dyferencjał Ural/Brent, który przez cały 2021 był poniżej 0 mocno spadł w I kw. 2022 co powinno również poprawić wyniki koncernu.

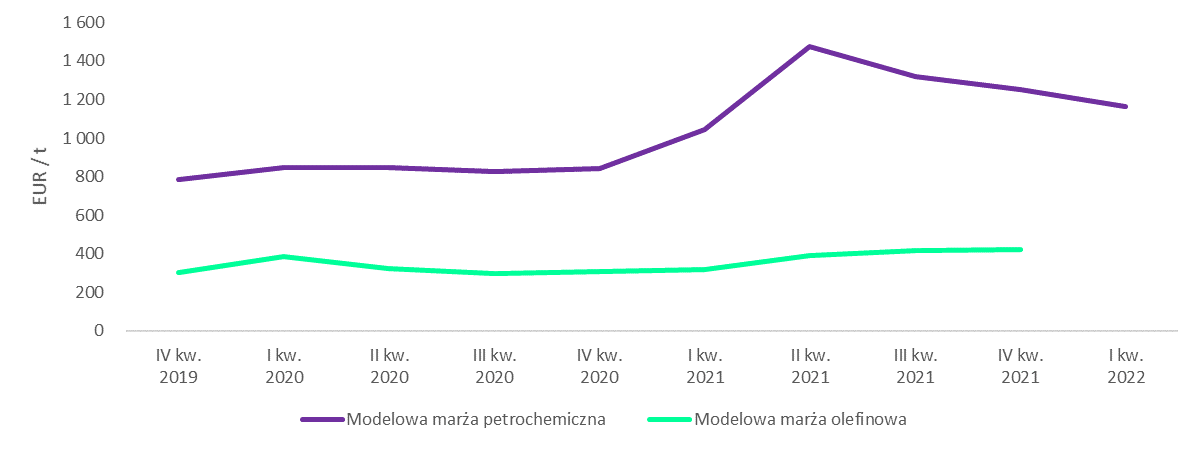

kliknij, aby powiększyćPo stronie petrochemicznej tu sytuacja jest ciekawa, ponieważ marża olefinowa podlegała powolnym wzrostom w 2021 i patrząc po cenach etylenu i propylenu w I kw. 2022 powinna przynajmniej utrzymać się na dotychczasowych poziomie (PKN akurat tej marży nie pokazuje w ujęciu miesięcznym więc trzeba trochę zgadywać). Jeśli chodzi o marżę petrochemiczną zanotowała ona swoje maksimum w II kw. i potem w drugiej połowie roku spadła. Marża ta w składzie części przychodowej ma notowania polietylenów (LDPE i HDPE) oraz polipropylenów (PPH i PPC), a pod koniec roku 2021 oraz w I kw. 2022 odnotowano znaczny napływ podaży polimerów z kierunków wschodnich po bardzo niskich cenach na region Europy. Uczestnicy rynku spekulują, iż rosyjski Sibur wiedząc o planach ataku na Ukrainę postanowił zredukować swoje magazyny i zarobić jak najwięcej przed ustanowieniem sankcji na Rosję.

Reasumując sytuację rynkową dla PKN Orlen widać, iż jest dość niepewna. Rafinerie naszego regionu uzależnione w dużej mierze od ropy z rurociągu ,,Przyjaźń” mogą odczuć całkowite zakręcenie przysłowiowego kurka bardzo boleśnie, co znacznie może doprowadzić do osłabienia podaży produktów ropopochodnych w naszym regionie.

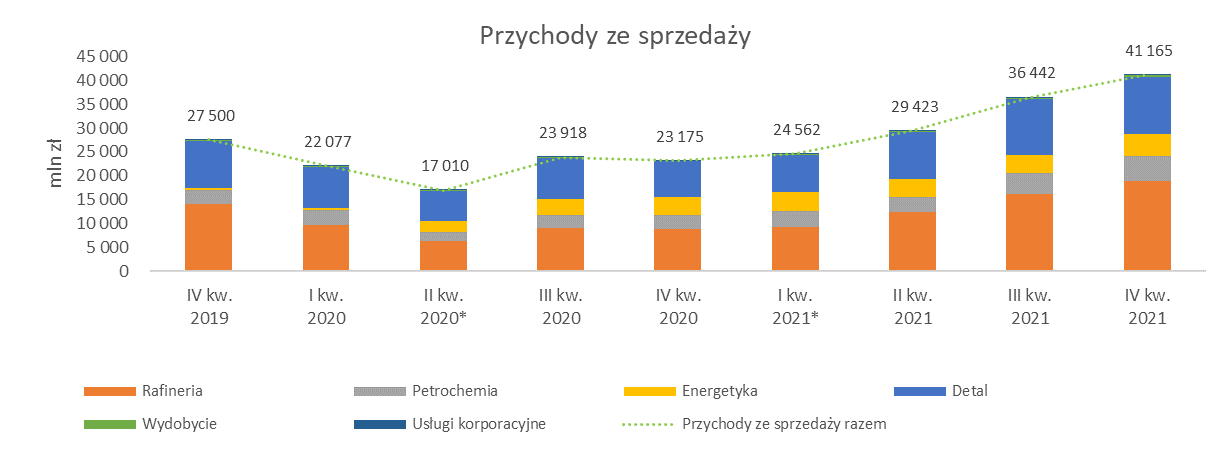

[/b]Przychody ze sprzedaży[/b]

Przychody PKN Orlen od IV kw. 2020 roku ulegały systematycznym wzrostom. W IV kw. 2021 wartość sprzedaży wyniosła 41 165 mln zł i był to maksymalny poziom jaki odnotowano w okresie analizy (czyli od IV kw. 2019). W porównaniu do III kw. 2021 r. przychody były większe o +4 723 mln zł (+ 13 proc.), a w stosunku do IV kw. 2020 był to wzrost o +17 990 mln zł (+78 proc.). Wysoki poziom przychodów w IV kw. roku 2021 był głównie wynikiem wzrostów cen na produktach ropopochodnych spółki.

kliknij, aby powiększyćNajwiększy udział w przychodach ze sprzedaży ma sektor rafineryjny, czyli hurtowa sprzedaż do innych przedsiębiorstw benzyny, oleju napędowego i opałowego (lekki i ciężki) oraz oleju smarnego SN 150. W analizowanym okresie średni udział tego sektora w przychodach wyniósł 45 proc. i był bardzo podobny jak w IV kw. 2021 (46 proc.). Kolejnym ważnym co do wartości przychodów sektorem jest detal, który obejmuje całkowitą sprzedaż generowaną przez stacje benzynowe i grupę Ruch S.A. Średni udział tego sektora to 34 proc., w IV kw. 2021 udział ten nieznacznie spadł do 29 proc. W dalszej kolejności uplasował się segment petrochemiczny, związany ze sprzedażą takich produktów jak m.in. monomery, polimery, aromaty, nawozy i tworzywa sztuczne. Średni udział tego sektora to 12 proc. i na przestrzeni analizowanego okresu jest on bardzo podobny. Sektor energetyki do I kw. 2020 był praktycznie marginalny w działalności PKN, ale przejęcie większościowego udziału Energa S.A. spowodowało wzrost jego udziału z kilku do kilkunastu procent. W IV kw. 2021 udział energetyki w przychodach wyniósł 11 proc. Warto dodać, iż w planach inwestycyjnych PKN Orlen to właśnie petrochemia i energetyka odgrywają bardzo ważną rolę, co za kilka lat powinno znacznie zwiększyć udziały tych segmentów w obrotach koncernu. Pozostałe segmenty takie jak wydobycie (m.in.: ropa naftowa, gaz ziemny i produkty ciekłe związane z jego wydobyciem) i usługi korporacyjne (m.in.: usługi administracyjne, zarządzania, ubezpieczenia, ochrona, projektowanie) stanowią w ogólne sprzedaży bardzo marginalny udział poniżej 1 proc. w analizowanym okresie.

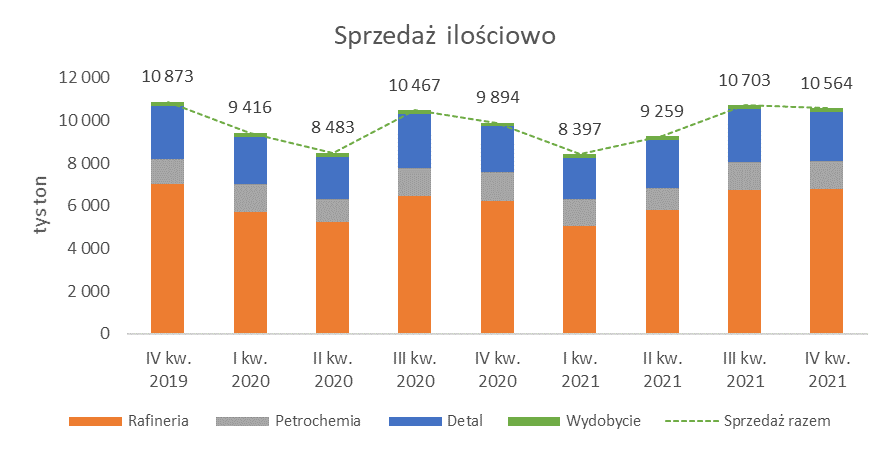

kliknij, aby powiększyćPod kątem ilości sprzedanych produktów w IV kw. 2021 PKN osiągnął wynik na poziomie 10 564 tys. ton i był on nieznacznie gorszy od III kw. 2021 (-139 tys. ton, co stanowi zmianę o -1 proc.), ale zdecydowanie lepszy w porównaniu do IV kw. 2020 (+ 670 tys. ton czyli około 7 proc.). Patrząc na ilość sprzedanych produktów w ujęciu kwartalnym od końca 2019 roku zauważyć można wzrosty w III i IV kwartale każdego roku. Głównie jest to spowodowane wzrostem sprzedaży w sektorze rafineryjnym (frakcje oleju opałowego). Jeśli chodzi o sezonowość w pozostałych sektorach to jest ona widoczna w energetyce. Sprzedaż energii elektrycznej rośnie w miesiącach zimowych a spada w letnich, co jest uzależnione od temperatury i długości dnia. Niniejsza sezonowość dotyczy przede wszystkim odbiorców indywidualnych.

Pod kątem geograficznym głównym rynkiem dla PKN Orlen jest Polska, która generowała średnio w 2021 roku 55 proc. przychodów. W drugiej kolejności były Niemcy z udziałem 13 proc., następnie Czechy i Słowacja 11 proc. oraz Litwa, Łotwa i Estonia około 6 proc. Reszta mniejszych krajów to około 15 proc. Struktura ta jest raczej stabilna i dla roku 2020 była identyczna.

Wyniki spółkiNa działalność PKN Orlen wpływa kilka czynników, na które trzeba zwrócić uwagę przy analizie wyników finansowych. Spółka regularnie w każdym kwartale wykonuje testy na utratę wartości i jeśli spełnione są określone przesłanki dokonuje zawiązania (lub rozwiązania) odpisów aktualizujących na majtku trwałym. Oczywiście na odpisy wpływa wiele czynników niezależnych od spółki (np. w segmencie wydobywczym będą to ceny ropy) zniekształcając jej wyniki finansowe i zaburzając czysty obraz biznesu.

Oprócz tego PKN zgodnie z MSSF musi stosować określone przepisy dotyczące wyceny bilansowej i rozchodu zapasu ponieważ od zakupu surowca do sprzedaży wyrobu gotowego mija pewien czas, a cena ropy naftowej ulega nieustannym zmianom praktycznie każdego dnia. Zgodnie z przepisami rachunkowości koncern wykorzystuje metodę średnioważonego kosztu, czyli w skrócie spółka oblicza docelową wartość zapasu na bazie historycznych cen zakupu ważonych wielkościami dostaw. Niestety w okresach zmienności cen na rynkach surowców wyniki w pewnym sensie są zniekształcone – w okresie spadków cen ropy i produktów ropopochodnych wyniki PKN będą zaniżane ponieważ przy określonej cenie będzie stosowany w rozchodzie historycznie droższy zapas (negatywny wpływ na marże). W sytuacji wzrostów cen ropy i jej pochodnych wyniki finansowe będą sztucznie zawyżane ponieważ do rozchodu wejdzie tańszy zapas. Oznacza to również wpływ na wynik finansowy niezależny od spółki.

Inwestor chcący dokonać oceny kondycji biznesu PKN bez wpływu czynników zewnętrznych powinien skorygować je o wpływ makro i w konsekwencji także odpisów aktualizacyjnych. Koncern przy publikacji swoich wyników wychodzi naprzeciw oczekiwaniom i ułatwia pozyskanie danych pokazując dane przed wpływem odpisów na aktywach trwałych oraz przy wycenie zapasu metodą LIFO. W metodzie tej do rozchodu zapasu używa się produktów wytworzonych na bazie najpóźniej zakupionych surowców dzięki czemu znacząco redukuje się wpływ zmian cen na rynku.

W dalszej części analizy skupimy się głównie na omawianiu wyniku operacyjnego EBIT LIFO przed odpisami na aktywach trwałych. Dodatkowo w analizie na potrzeby normalizacji wyników pominięto w II kw. 2020 rozpoznanie zysku z tytułu okazyjnego nabycia 80 proc. akcji Grupy ENERGA w wysokości 4 062 mln PLN (typowy one-off).

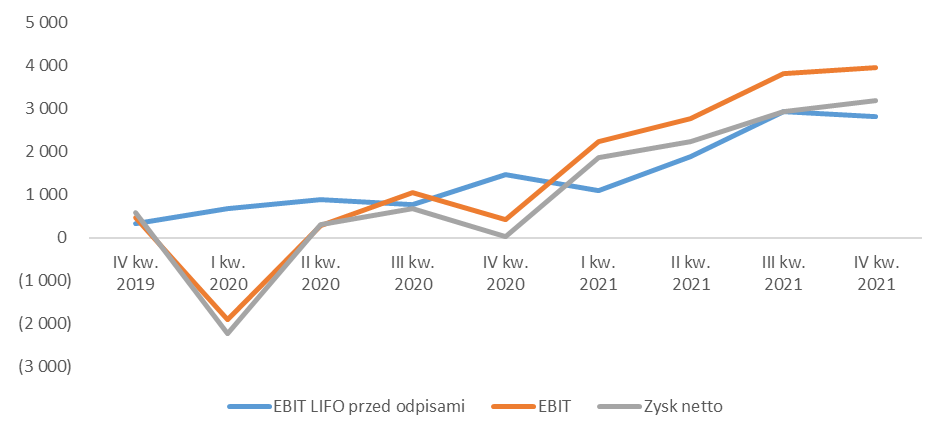

kliknij, aby powiększyć

kliknij, aby powiększyćW IV kw. 2021 PKN Orlen odnotował wynik operacyjny LIFO przed odpisami na poziomie 2 812 mln zł i był to wynik trochę gorszy od III kw. 2021 (-126 mln zł, - 4 proc.), ale zdecydowanie lepszy niż w IV kw. 2020 kiedy to spółka osiągnęła wynik 1 472 mln zł (+1 340 mln zł, 91 proc.). Szczegółowe przyczyny takiego zachowania wyjaśnię dalej w części dotyczącej segmentów. Patrząc na powyższy wykres wyników warto jednak już zauważyć, iż na wszystkich poziomach są one w trendzie wzrostowym. Z drugiej strony wynik EBIT LIFO przed odpisami w 2021 jest wszędzie trochę niższy niż oficjalny EBIT i zysk netto, co jednak pokazuje że zdarzenia zewnętrzne wspomagały finanse PKN Orlen w ostatnich miesiącach.

Działalność PKN Orlen jest wystawiona na ryzyko zmian w notowaniach rynkowych walut, surowców i towarów. Jak wynika z zasad rachunkowości, aby efektywnie odwzorować wyniki finansowe poszczególnych okresów spółka na części swoich transakcji stosuje rachunkowość zabezpieczeń (MSSF 9). Jej zasadami mogą być objęte tylko te derywaty, dla których istnieje efektywne powiązanie pomiędzy przedmiotem transakcji a instrumentem zabezpieczającym. PKN dla zbadania efektywności związku między instrumentem a przedmiotem zabezpieczenia stosuje m.in. analizę regresji liniowej. Kiedy instrument jest efektywny wg RZ jego wycena aż do czasu jego realizacji nie przechodzi przez rachunek wyników i nie zaburza zysków z danego okresu, a jest wykazywana w sprawozdaniu z dochodów całkowitych oraz wchodzi finalnie do bilansu. Dopiero w momencie realizacji przypadającym na okres faktycznej dostawy produktu wynik jest wyksięgowywany z kapitału własnego na wynik okresu.

Wycena instrumentów pochodnych nieobjętych RZ wpływa na bieżące wyniki spółki pomimo tego, iż instrumenty te dotyczą przyszłych okresów czyli zaburzają faktyczny wynik. Transakcję, które nie podlegają rachunkowości zabezpieczeń, charakteryzują się brakiem efektywnego powiązania wg przepisów RZ między instrumentem a przedmiotem zabezpieczenia. Do tej grupy instrumentów zaliczane są m.in. kontrakty na CO2, część swapów towarowych na zakup ropy m.in. droga morską, zabezpieczenia asfaltów oraz zabezpieczenia na ropie i gazie w Orlen Upstream Canada. W PKN Orlen wycena derywatów nieobjętych rachunkowością zabezpieczeń wykazywana jest w pozostałej działalności operacyjnej (kontrakty terminowe na CO2, swapy i forwardy towarowe) i finansowej (głównie forwardy walutowe uznane za nieskuteczne dla zabezpieczenia transakcji zakupu ropy w walucie obcej).

Na koniec IV kw. 2021 PKN wykazał salda bilansowe instrumentów pochodnych +425 mln zł, w tym saldo instrumentów objętych RZ wyniosło -498 mln zł, a nieobjętych RZ +923 mln zł. W roku poprzednim saldo instrumentów pochodnych wyniosła +211 mln zł, z czego saldo instrumentów objętych RZ wyniosło +10 mln zł, a nieobjętych RZ +201 mln zł. Widać tu wzrost wartości sald na koniec roku 2021,a duży wpływ miały tu kontrakty na CO2 w części nieskutecznej (wzrost salda rok do roku +395 mln zł) oraz forward walutowy w części skutecznej (spadek salda o -563 mln zł).

Pod kątem bezpośredniego wpływu instrumentów nieskutecznych na wynik spółki w IV kw. 2021 w pozostałej działalności operacyjnej wyniósł on netto +1 621 mln zł, ale w tej kwocie zawarte było -963 mln zł wyceny instrumentów nieskutecznych, które dotyczyły przyszłych okresów. Oznacza to, iż aby oczyścić wynik z ich wpływu powinien zostać on podniesiony o tę kwotę, a wpływ instrumentów nieskutecznych powinien w PDO wynosić +2 584 mln zł (inaczej powinny zostać uwzględnione tylko te instrumenty które dotyczyły tego okresu i zostały zrealizowane). Porównywalny wynik z końca 2020 roku (bez wpływu wyceny) wyniósł +395 mln zł. Reasumując skorygowany EBIT LIFO w IV kw. 2021 wyniósłby wtedy 3 775 mln zł, a rok wcześniej byłoby to 1 867 mln zł.

W działalności finansowej w IV kw. 2021 wykazano wpływ netto na wynik +170 mln zł, a rok wcześniej było to -41 mln zł. Generalnie poza wpływem instrumentów pochodnych pozostała działalność operacyjna oraz finansowa była raczej mało istotna w RZiS spółki.

W IV kw. 2021 zysk netto wyniósł 3 197 mln zł i był to najlepszy wynik w 2021 roku. Dodatkowo był on nieporównywalnie większy niż w IV kw. 2020 kiedy osiągnięto 25 mln zł. Efektywna stopa podatkowa w 2021 roku jest na średnim poziomie 19 proc., choć kwartalnie podlega ona pewnym wahaniom i np. w IV kw. 2021 wynosi ona 22 proc. Wynik netto PKN jest bardzo dobry i spółka wg ostatnich doniesień podzieli się zyskami z akcjonariuszami, ale o tym później.

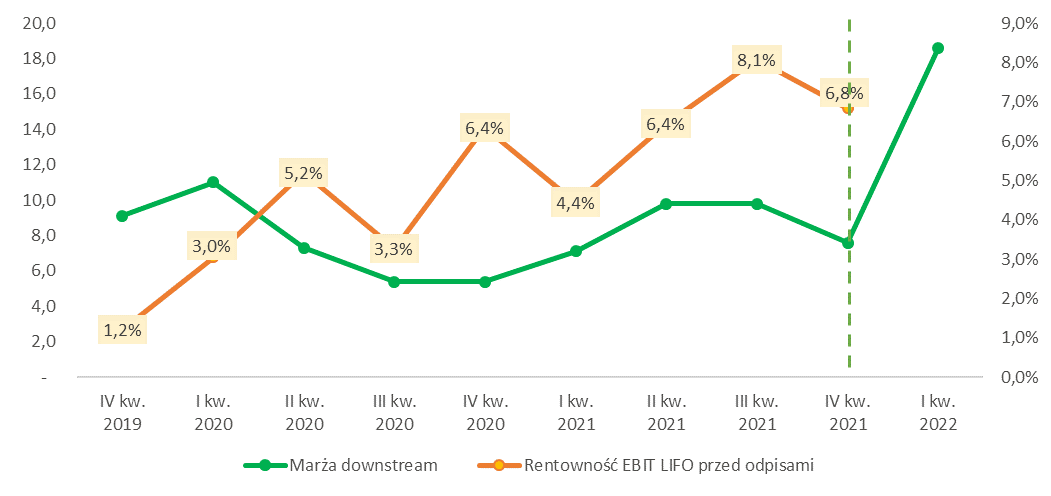

Przed przejściem do analizy segmentowej warto jeszcze przeanalizować wskaźnik rentowności PKN. Z tytułu omówionej wcześniej specyfiki biznesu spółki i wpływu zjawisk zewnętrznych na marżowość biznesu policzono rentowność na poziomie wskaźnika EBIT LIFO przed odpisem.

kliknij, aby powiększyćPatrząc na zyskowność PKN Orlen pod kątem wskaźnika rentowności widać, iż jest on w całym okresie analizy w trendzie wzrostowym. Średnia rentowność liczona od IV kw. 2019 wyniosła 5 proc. a w ostatnim kwartale 2021 6.8 proc. co jest bardzo dobrym wynikiem. Na wykresie pokazano również zachowanie marży downstream (jako teoretycznego obrazu stanu całego rynku rafineryjnego i petrochemicznego) w analogicznym okresie wraz z I kw. 2022. Oficjalne wyniki PKN mamy tylko do końca 2021, ale można pospekulować iż na bazie silnego wzrostu marży downstream w I kw. PKN powinien też pokazać niezłe wyniki. Analiza korelacji uszczegółowiona zostanie przy omawianiu poszczególnych segmentów.

SegmentyPoniżej zaprezentowano wyniki operacyjne oraz wskaźnik rentowności operacyjnej EBIT LIFO przed odpisami w podziale na główne segmenty działalności PKN Orlen.

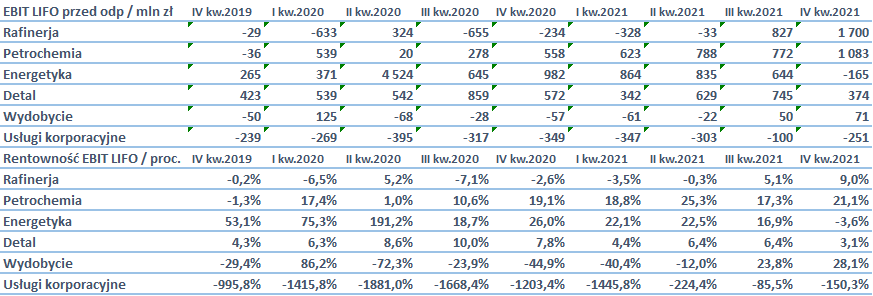

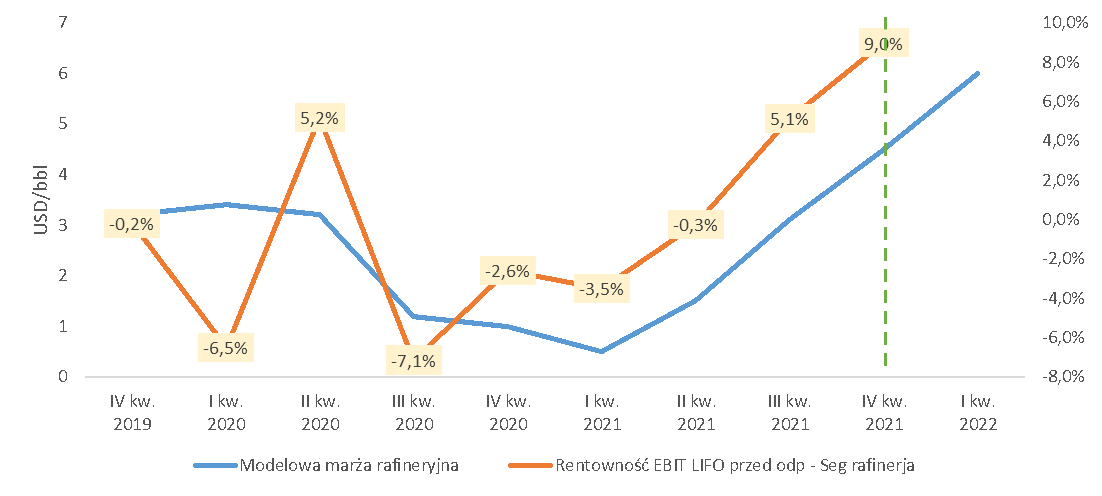

kliknij, aby powiększyć Segment rafineryjny jest jednym z podstawowych segmentów PKN Orlen. Wynik EBIT LIFO w IV kw. 2021 wyniósł 1 700 mln zł i był to wynik najwyższy od IV kw. 2019 roku. Dla porównania w IV kw. 2020 wynik segmentu wyniósł -234 mln zł. Średnia rentowność segment w całym okresie analizy wyniosła -0.1 proc. (wpływ strat w 2020), a w IV kw. 2021 było to aż 9 proc. Głównymi czynnikami kształtującymi wynik segmentu w IV kw. 2021 było makro; w efekcie lepszego dyferencjału Ural/Brent (w sytuacji kiedy cena ropy Ural jest niższa od Brent to jest to pozytywne na wynik PKN z tytułu tańszego wsadu), poprawa marż na lekkich i średnich destylatach, osłabienie kursu zł do dolara oraz wycena i rozliczenia kontraktów terminowych CO2. Z drugiej strony negatywny wpływ miało osłabienie marż na ciężkim oleju opałowym i wyższe koszty zużyć własnych z tytułu wyższych cen ropy. Wolumenowo prawie dla wszystkich produktów rafineryjnych (benzyna, olej napędowy, paliwo JET i olej opałowy) w IV kw. rok do roku odnotowano wzrost wolumenów sprzedaży, jedynie tylko segment LPG spadł o -8 proc.

kliknij, aby powiększyćGeneralnie analizując rentowność EBIT LIFO przed odpisami dla segmentu rafinerii vs marża rynkowa widać zbieżność zachowań obu wskaźników. Współczynnik korelacji dla obu tych zmiennych we wskazanym okresie otrzymamy wynik 0.64. Nie jest to dużo i rasowy statystyk od razu zarzuciłby niewiarygodność badania ponieważ np. okres analizy jest stosunkowo krótki lub w I połowie roku 2020 na wskaźniku rentowności widać wstrząsy wywołane pandemią COVID-19. Na potrzeby analiza inwestorskiej można jednak przyjąć podobieństwo zachowań i patrząc na poziom marży rafineryjnej w I kw. 2022 można prognozować również osiągniecie bardzo dobrych wyników przez PKN.

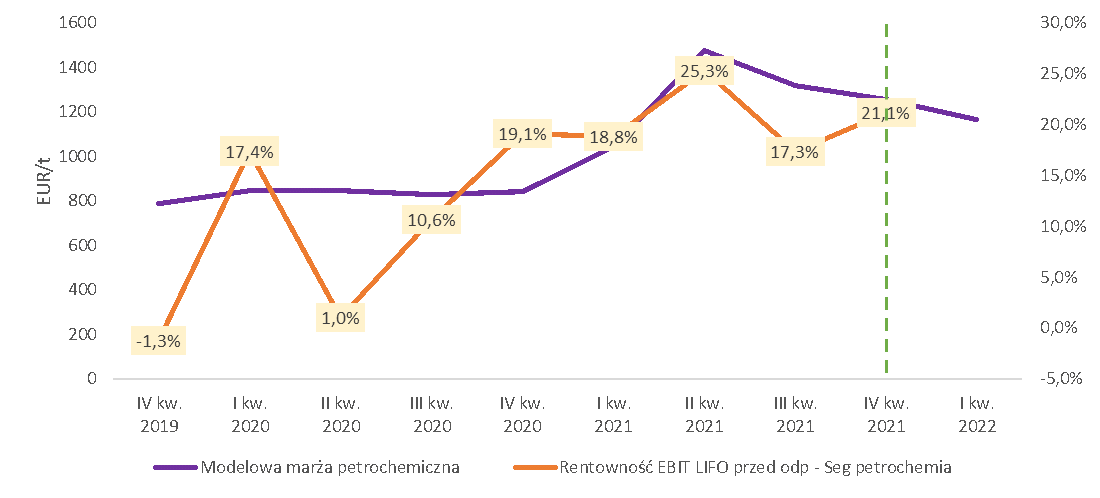

Segment petrochemiczny jako kolejny kluczowy segment dla PKN odnotował również bardzo dobry wynik w IV kw. 2021 na poziomie 1 083 mln zł i był on o wiele wyższy niż w analogicznym kwartale roku poprzedniego, kiedy to osiągnął poziom 558 mln zł. Średnia rentowność EBIT LIFO przed odpisami dla sektora petrochemii wyniosła w całym okresie analizy 14.4 proc, a w IV kw. 2021 było to 21.1 proc. Segment petrochemii pod kątem opłacalności jest bardzo ważny dla koncernu. W IV kw. 2021 odnotowano wzrosty marż na wszystkich podstawowych produktach, tj. olefinach, poliolefinach, PTA, PW i nawozach sztucznych. Wolumenowo cały sektor spadł o -7 proc. w stosunku do analogicznego okresu roku poprzedniego, co było spowodowane spadkami ilości sprzedaży PTA (-49 proc. r/r), PCW (-12 proc. r/r) i nawozów (-11 proc. r/r). Trzeba pamiętać, że na te asortymenty wpływ miały przedłużające się postoje remontowe i ograniczona dostępność produktu do handlu. Niewielkiej poprawie natomiast uległa za to sprzedaż olefin (+14 proc. r/r) i poliolefin (+1 proc. r/r), chociaż na instalacji w Płocku również odnotowywano problemy techniczne.

kliknij, aby powiększyćLicząc współczynnik korelacji pomiędzy rentownością EBIT LIFO przed odpisami sektora petrochemii PKN a marżą petrochemiczną również można zaobserwować pewną zbieżność zachowań. Wskaźnik korelacji wyniósł 0.68 w badanym okresie, czyli bardzo podobnie jak w segmencie rafineryjnym. Warto zaznaczyć, iż w IV kw. 2021 PKN poprawił swoją rentowność petrochemiczną zachowując się lepiej niż marża petrochemiczna. Ciekawa jest sytuacja w I kw. 2022, w którym widać dalszy spadek marży petrochemicznej, co jak wspomniałem wcześniej mogło być związane z napływem taniego towaru ze wchodu przed rozpoczęciem napaści na Ukrainę. Pytanie jaką rodzi to perspektywę przed PKN w petrochemii. Czy uda się naszemu koncernowi poprawić swoją marżowość jak pod koniec 2021 roku czy jednak odczuje w wynikach osłabienie rynku.

Sektor Energetyki w PKN w kilku ostatnich kwartałach charakteryzował się raczej stabilnymi wynikami, jednakże w IV kw. 2021 sytuacja uległa bardzo negatywnej zmianie. Odnotowano bowiem stratę na działalności operacyjnej tego segmentu (LIFO przed odpisami) na poziomie -165 mln zł, w a analogicznym okresie roku poprzedniego było to 982 mln zł zysku. W całym okresie analizy średnia rentowność sektora wyniosła 27.8 proc., jednakże już w roku całym 2021 było to 14.5 proc. Generalnie to właśnie energetyka i petrochemia są najbardziej rentownymi segmentami w PKN w długim terminie. Jak informuje spółka głównymi czynnikami wpływającymi na słabe wyniki energetyki w ostatnim kwartale 2021 były silne wzrosty na rynku gazu, węgla brunatnego w Unipetrol oraz niekorzystne relacje cenowe pomiędzy zakupem a odsprzedażą energii w Grupie Energa. Pomagała z drugiej strony korzystna wycena na kontraktach terminowych CO2 (wynik lepszy niż w IV kw. 2020 o +282 mln zł). Ilościowo odnotowano wzrost ilości dystrybuowanej energii w Energa S.A., ale spadek w CCGT Płock i Włocławek. Oba bloki gazowo-parowe pracowały na niższym obciążeniu z powodu silnego wzrostu cen gazu na światowych rynkach. Gaz odpowiada za 46% wyprodukowanej energii elektrycznej w spółce, co przy tak silnych wzrostach wywołanych napaścią Rosji na Ukrainę będzie wpływało na pewno na produkcję i rentowność sektora energetyki.

Sektor sprzedaży detalicznej jest drugim co do wielkości w PKN Orlen jeśli chodzi o generowanie przychodów, ale rentownościowo plasuje się on dopiero na trzeciej pozycji w okresie analizy. W IV kw. 2021 odnotowano zysk EBIT LIFO przed odpisami na poziomie 374 mln zł, a w IV kw. 2020 wyniósł 572 mln zł. Średnia rentowność operacyjna sektora w 2021 wyniosła 6.4 proc. ale w ostatnim kw. 2021 było to 3.1 proc. Negatywnie na wyniki sektora detalu wpłynęła redukcja marż paliwowych (było one niższe niż na rynku czeskim, litewskim czy niemieckim). Sektorowi pomagały z kolej wyższe ilości sprzedaży benzyny, oleju napędowego i LPG – średnio w stosunku do IV kw. 2020 było to 9 proc. Zaobserwowano także wzrost marż w sektorze pozapaliwowym, wzrost ilości punktów sprzedaży pozapaliwowej (+72 sztuki r/r; punkty z marką Stop Cafe/Star Connect/Orlen w ruchu) oraz punktów alternatywnego tankowania (np. dla samochodów elektrycznych czy na wodór). Obecnie PKN Orlen ma 2881 stacji i w stosunku do IV kw. 2020 jest to wzrost o 26 sztuk. Dodatkowo zaobserwowano wzrost udziały w rynku czeskim i słowackim, ale spadki na pozostałych rynkach. Największy w porównaniu do IV kw. 2020 odnotowano w Polsce na poziomie -2.2 pkt proc., co ocenić należy negatywnie dla sektora.

Wzrosty surowców okazały się jednak bardzo korzystne dla sektora wydobywczego. W IV kw. 2021 odnotował on EBIT LIFO przed odpisami na poziomie 71 mln zł, a w analogicznym kwartale roku poprzedniego było to -57 mln zł. Generalnie w okresie analizy, czyli od IV kw. 2019 tylko w dwóch ostatnich kwartałach sektor miał dodatnie wyniki. W IV kw. 2021 pomogły tu jak wspomniano wcześniej rosnące ceny ropy, gazu i kondensatu gazowego, a także dodatni wynik na transakcjach zabezpieczających. Ilościowo spadło wydobycie w Kanadzie, przy stosunkowo stabilnym w Polsce. Dodatkowo sprzedaż w Kanadzie też była niższa o około 7 proc. rok do roku w IV kw., co wynikało z postoju remontowego infrastruktury do przeroby węglowodorów u zewnętrznego odbiorcy w Kanadzie. Dodatkowo dla sektora wydobycia niekorzystnym był także wzrost podatku od wydobycia i kopalin, co było pochodną wzrostu cen węglowodorów.

Jeśli chodzi o ostatni sektor – usług korporacyjnych to trzeba zaznaczyć, iż w okresie do IV kw. 2021 nie odnotował on dodatniego wyniku operacyjnego. W IV kw. 2021 poniósł on stratę operacyjną -251 mln zł i jedynym pozytywem było to, iż była ona mniejsza niż w IV kw. 2020 (-349 mln zł). Sektor ten obejmuje tzw. usługi pozostałe czyli: administracja, zarządzanie, wynajem nieruchomości (np. biur), ochronę, gastronomię, szkolenia, projektowanie, ubezpieczenia i księgowość. Udział tego sektora w działalności pod kątem sprzedaży jest marginalny, choć straty przez niego generowane są dość znaczące (średnia rentowność operacyjna w samym tylko IV kw. 2021 to -150 proc.). Wytłumaczeniem dla utrzymywania tego sektora jest to, iż usługi korporacyjne są kierowane głównie do wewnętrznych podmiotów z grupy, a biznes dla klientów zewnętrznych jest raczej bardziej symboliczny, ponieważ i cenowo i jakościowo jest on niekonkurencyjny.

Przepływy pieniężne, dług i dywidendaAnaliza przepływów ma pokazać czy spółka pomimo dodatnich wyników finansowych wg zasad rachunkowości memoriałowej jest w stanie generować gotówkę i utrzymywać płynność finansową.

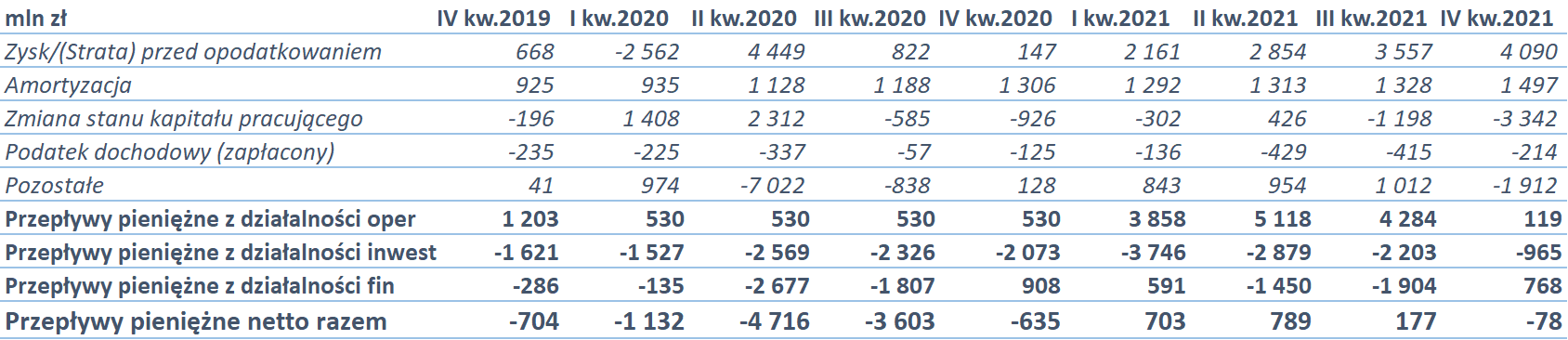

kliknij, aby powiększyćGeneralnie we wszystkich kwartałach analizy PKN był w stanie generować dodatnie przepływy z działalności operacyjnej. W IV kw. 2021 przepływy z działalności operacyjnej wyniosły 119 mln zł i były niższe niż w analogicznym okresie 2020 roku (530 mln zł). Negatywny wpływ miał tu kapitał pracujący, w którym zawiązano 3 342 mln zł, a było to przyczyną wzrostu wartości zapasów. Z pozostałych elementów negatywnie na cash operacyjny wpłynęły depozyty zabezpieczające o wartości -1 296 mln zł.

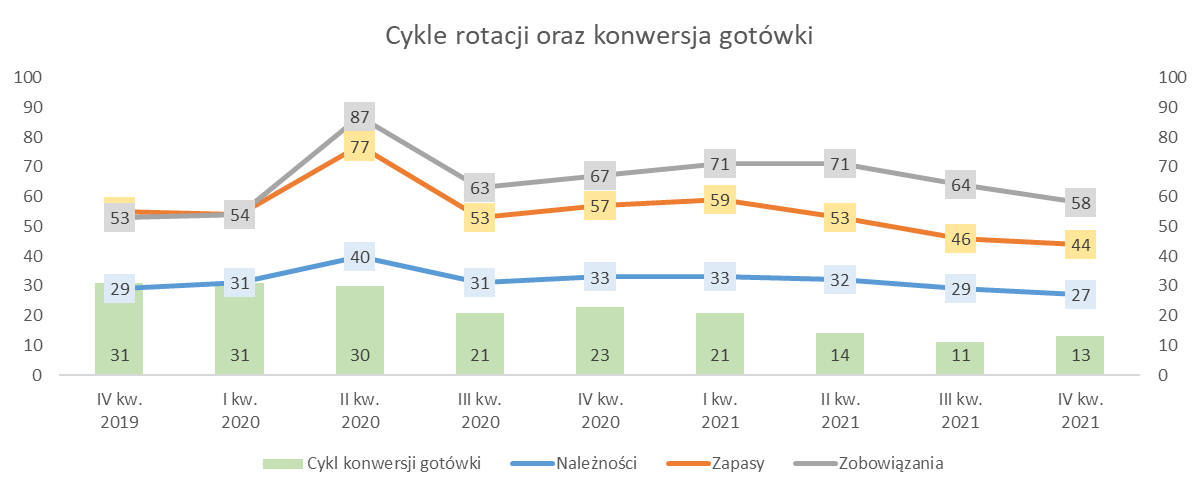

kliknij, aby powiększyćPKN podobnie jak LOTOS i PGNiG jest zobowiązany do utrzymywania zapasów obowiązkowych na rzecz bezpieczeństwa energetycznego kraju, co dodatkowo wymusza na nim zawiązywanie gotówki w kapitale obrotowym. Przy analizie przepływów warto więc ocenić sprawność zarządzania posiadanymi aktywami poprzez analizę podstawowych cykli rotacji. Jeśli chodzi o rotowanie zapasów, koncern w ostatnim roku poprawił swój wskaźnik, który spadł z 59 dni w I kw. 2021 do 44 dni w ostatnim kwartale (spadek o 15 dni). Podobna sytuacja była z rotacją należności, która w 2021 spadła z 33 do 27 dni. Odczytywać należy to bardzo pozytywnie, gdyż na koniec IV kw. 2021 spadł nam cykl operacyjny (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Oczywiście trzeba przypomnieć, iż drugim co do wielkości segmentem w sprzedaży PKN jest detal gdzie klient płaci od razu przy kasie, więc to niewątpliwie pomaga wskaźnikom. Jeśli chodzi o zobowiązania to w 2021 spadły one z 71 dni w I kw. 2021 do 58 dni, co już dla spółki samo w sobie pozytywne nie jest, ponieważ wg teorii przyśpieszony został czas spłaty zobowiązań operacyjnych i jest to zmiana o 13 dni. Aby podsumować jednak tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). W przypadku PKN wskaźnik ten na przestrzeni 2021 roku spadł z 21 do 13 dniu co jest sygnałem pozytywnym, albowiem koncern jest w stanie sprawnie funkcjonować bez angażowania coraz większych środków pieniężnych.

Spółka od kilku lat realizuje dość ambitny plan inwestycyjny. Zakłada duże inwestycje praktycznie w każdym segmencie działalności: rafineryjny (instalacja visbreakingu i glikolu propylenowego), petrochemiczny (budowa nowej instalacji olefin oraz rozbudowa mocy produkcyjnych nawozów), energetycznym (modernizacja aktywów) i detalicznym (budowa nowych stacji). W IV kw. 2021 działalność inwestycyjną zakończono przepływem -965 mln zł, gdzie rok wcześniej w analogicznym okresie było to -2 073 mln zł. Główne wypływy gotówkowe w ostatnim kwartale 2021 poniesione były na nabycie środków trwałych w kwocie -3 667 mln zł. Na plus zadziałały dodatnie wpływy z rozliczenia instrumentów nieobjętych RZ na kwotę 2 669 mln zł.

W działalności finansowej w IV kw. 2021 odnotowano dodatni przepływ na poziomie 768 mln zł, co było wynikiem głównie zaciągnięcia długu na kwotę 4 998 mln zł, a spłacono w tym samym okresie 4 171 mln zł.

kliknij, aby powiększyćPatrząc na poziom zadłużenia podmiotu w 2021 jest on raczej bezpieczny w stosunku do posiadanej wolnej gotówki. W poprzednich kwartałach ulegał on silnym wzrostom, jednakże pod koniec 2021 spadł do poziomu 2.2. Analizując tutaj ryzyko finansowe dodać należy, iż aż 67 proc. długu jest w euro, co w sytuacji długoterminowego osłabienia złotówki może mieć wpływ na poziom wskaźników zadłużenia i plan realizacji inwestycji. Taka sytuacja może mieć miejsce kiedy wojna na Ukrainie będzie się przeciągała, niosąc strach przed rozprzestrzenieniem konfliktu na sąsiednie kraje.

W kwestii polityki rozliczenia z akcjonariuszami spółka stara się w miarę regularnie wypłacać dywidendę.

kliknij, aby powiększyć* - poziom dywidendy jest na dzień sporządzania analizy tylko rekomendacją Zarządu spółki.

Dywidenda wypłacana przez PKN w analizowanym okresie średnio wynosi 2.4 zł na akcję, a średnia stopa dywidendy to 3.2 proc. Warto, dodać iż ostatnia wypłacona dywidenda na akcję wyniosła 3.5 zł a stopa dywidendy osiągnęła maksymalny poziom od 2012 roku na poziomie 4.8 proc. Na dzień sporządzania tej analizy jest znana informacja o rekomendowanym poziomie dywidendy za zysk z 2021 roku (wypłacona ma zostać w październiku 2022). PKN ma przeznaczyć na nią 1 490 mln zł zysku i to daje wynik 3.5 zł na akcję (czyli tak samo jak za 2020 rok). W porównaniu do innych spółek dywidendowych PKN nie jest raczej mocno atrakcyjny pod kątem dywidend, ponieważ są podmioty wypłacające wyższe dywidendy na akcję i mające dłuższą historię wypłat. Z drugiej jednak strony PKN w swojej strategii chce zakładać stały wzrost dywidend przy realizacji portfela inwestycji rozwojowych, które do 2030 roku wpłynąć na poprawę rentowności podmiotu. Są to dość ambitne plany, szczególnie w sytuacji kiedy napaść Rosji na Ukrainę będzie wymuszała na koncernie intensyfikacji nowych źródeł pozyskania węglowodorów. Zarząd informuje, iż obecnie tylko 50 proc. ropy przerabianej na płockiej rafinerii to ropa z Rosji. Reszta pochodzi z USA, Arabii Saudyjskiej, Nigerii i Norwegii. Jest to dobre tempo zmian, ponieważ jeszcze 8 lat temu udział ropy rosyjskiej wynosił prawie 100 proc. w przerobie, ale pytanie czy w sytuacji zaostrzenia sytuacji geopolitycznej spółka zintensyfikuje te działania w odpowiedni sposób. Na pewno jeśli uda się zrealizować kluczowe założenia strategii w nowej sytuacji geopolitycznej, podmiot może podnieść swoją atrakcyjność dla inwestorów dywidendowych.

PodsumowanieReasumując wyniki PKN Orlen w IV kw. 2021 są one dobre. Spółka poprawiła wyniki w segmencie rafinerii, petrochemii oraz wydobyciu. Słabiej wypadł detal i energetyka (tu dał o sobie znać wzrost cen gazu), ale całkowity wynik spółki był wysoki jak prawie jak w III kw. 2021 i raczej dalej utrzymuje się trend wzrostowy na wynikach. Jeśli chodzi o spekulacyjne prognozowanie wyniku na I kw. 2022 w rafinerii i wydobyciu powinien być raczej dobry (patrząc po marży rafineryjnej i cenie ropy). W petrochemii jest pewne ryzyko pogorszenia bowiem marże petrochemiczne są trochę słabsze w I kw. 2022, ale nie są to jakieś tragiczne spadki, więc wynik nie powinien mocno rozczarować. Martwi trochę segment energetyki, ponieważ drogi gaz wpływa na jego rentowność i nie bardzo wiadomo jak spółka będzie chciała podratować tu sytuację. Dodatkowo POPiHN podał niedawno informacje o spadkach marż paliwowych na stacjach benzynowych w Polsce, co było wynikiem wzrostu cen surowców i utrzymaniu konkurencyjnego poziomu cen paliw aby zapobiec utracie klienta. Jest to sytuacja trudna dla mniejszych operatorów jak informuje POPiHN, ale może też być odczuwalna w segmencie detalu w PKN.

Ważnym problemem dla PKN jest możliwe pogorszenie dostępności ropy. Znaczące zmniejszenie dostaw z miesiąca na miesiąc może postawić przed spółką zupełnie nowe wyzwania. Dodatkowo pamiętać trzeba, iż rosnące ceny paliw i kryzys gospodarczy jaki nam grozi może w dłuższym terminie ograniczyć popyt na paliwa i inne produkty PKN. Najlepszym rozwiązaniem dla spółki byłoby uspokojenie sytuacji na świecie i zintensyfikowanie poszukiwania alternatywnych źródeł dostaw ropy po rozsądnej cenie. Pytanie czy takie poszukiwanie alternatywy także przez konkurentów spółki nie wywinduje notowań ropy na kolejne wyższe poziomy, co dla gospodarki może być bardzo niekorzystne.

Generalnie dywersyfikacja dostaw ropy jest pożądana, szczególnie w tak trudnym momencie, ale transportowanie jej tankowcami niesie ze sobą wzrost jej kosztów i może mieć wpływ na rentowność koncernu w kolejnych miesiącach.

Dodatkowo spółka kontynuuje swoją strategię tworzenia wielkiego koncernu multienergetycznego. Cały czas toczą się procesy przejęcie Lotos i PGNiG. Ostatnio UOKiK dał zgodę na przejęcie PGNiG pod pewnymi niewielkimi warunkami (wydzielenie spółki magazynujące gaz w PGNiG do oddzielnej grupy kapitałowej). Jak wieść niesie transakcje przejęć mają być rozliczane bezgotówkowo, a to znaczy że Skarb Państwa zamieni swoje akcje posiadane w obu przejmowanych spółkach na akcje PKN Orlen. Spekuluje się, iż może to doprowadzić do wzrostu udziału SP w kapitale koncernu nawet do 50 proc.

Z punktu widzenia inwestora wszystko zależy od jego profilu i podejścia do ryzyka. Jak widać PKN sterowany przez SP jest dużym koncernem ze sporymi planami i nienajgorszą dywidendą. Jeśli ktoś lubi mieć w portfelu tak duże „słonie” to PKN powinien być atrakcyjny w długim terminie, ale trzeba jednak zwrócić uwagę na zmienność cen akcji - pod koniec roku 2017 jedna akcja kosztowała 116 zł/szt a po trzech latach 35 zł/szt, więc kupując fundamentalnie (długoterminowo) spółkę dobrze jest wyczekać jakiegoś solidnego dołka.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.