Magia biotransformacji – omówienie sprawozdania Hub.Tech SA po II kw. 2021 r.Zapowiadane od lat przejęcie spółki Inventionbio musiało mocno zmienić sytuację grupy kapitałowej i oczywiście zmieniło. Przed nabyciem wskazanego podmiotu aktywa grupy zamykały się kwotą 100 mln zł, natomiast wartość transakcji zgodnie z komunikatem bieżącym wyniosła 115 mln zł, co w większości sfinansowano emisją akcji. W pierwszym półroczu HubTech (dalej HT), prawdopodobnie dzięki akwizycji, pokazał ładne wzrosty przychodów i wyników, ale problem leży w ich wiarygodności i konia z rzędem temu, kto rozumie co i jak księguje spółka.

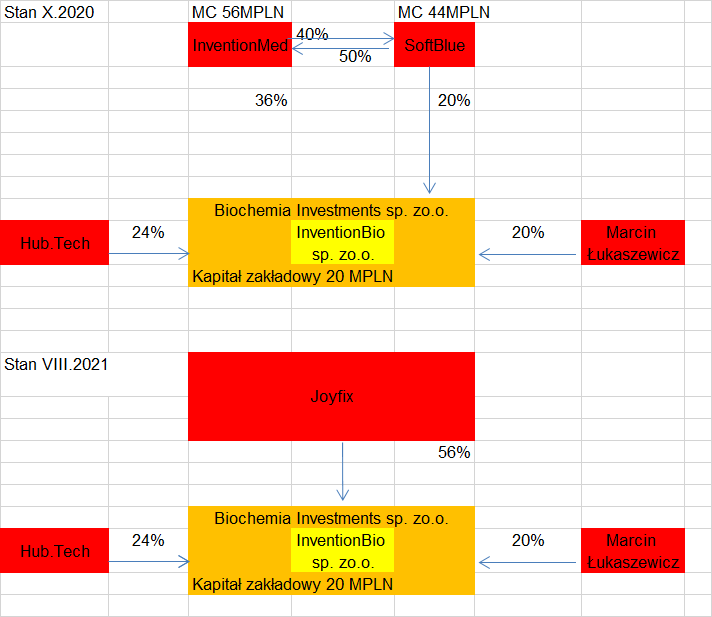

W poprzedniej analizie wskazywałem na strukturę kapitałową Biochemia Investments, które było właścicielem Inventionbio działającego jeszcze w formie spółki z o.o. Dziś udziałowcy nieco się zmienili, bo Joytech, niedawny współwłaściciel HubTechu przejął udziały od notowanych podmiotów.

kliknij, aby powiększyćInventionbio w formie sp. z o.o. zostało już wykreślone z KRS w wyniku przekształcenia w spółkę akcyjną. Zgodnie z komunikatem HT nabył 60 proc. akcji Inventionbio SA, ale czy pozostałe akcje nadal znajdują się w Biochemia Investments w której HT posiada 24 proc. niestety nie wiadomo. Wspominam o tym, bo teoretycznie mogło to mieć znaczenie dla prezentacji bilansu w sprawozdaniu.

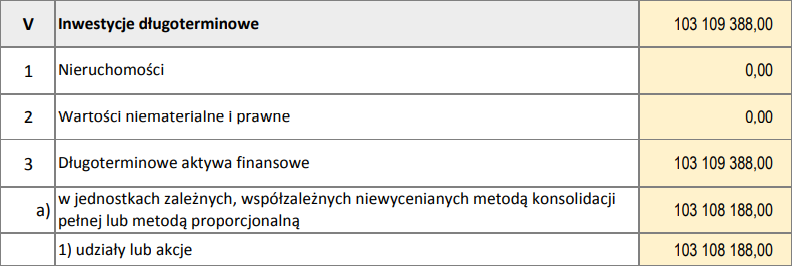

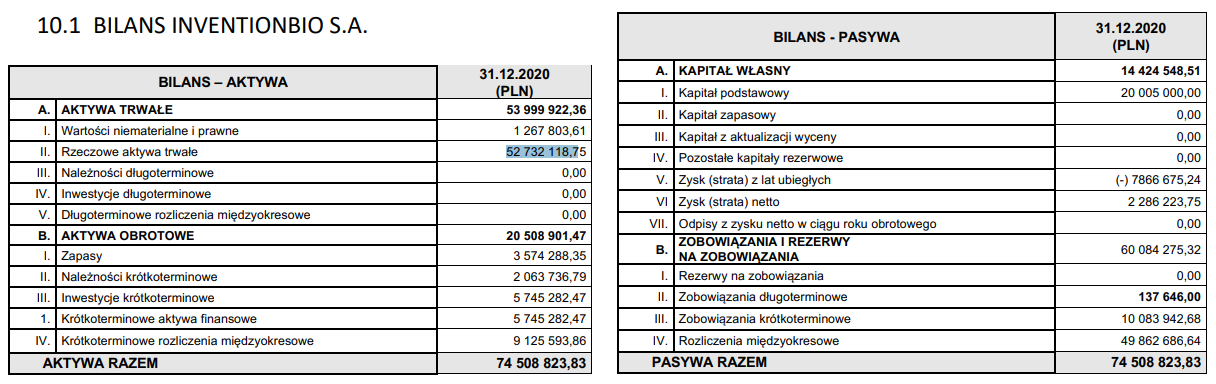

Zacznijmy od raportu za IV kw. W raporcie zarząd Boruty wspominał, że Inventiobio SA jest spółką zależną i ówczesna Boruta miała w niej większościowy pakiet. Ale zamiast konsolidacji pełnej w bilansie pojawiły się długoterminowe aktywa finansowe na kwotę 115 mln zł, co odpowiada wartości transakcyjnej. Spółka brak konsolidacji motywowała faktem, że Inventionbio należał do grupy tylko 3 dni, wiec jego dane finansowe są nieistotne. O ile dla rachunku wyników dane Inventionbio faktycznie były nieistotne, to nie można zgodzić z takim twierdzeniem jeśli chodzi o bilans. Z tego też powodu ciekaw byłem raportu rocznego, który jest badany przez biegłego rewidenta. Jak się okazało, moje przeczucia co do błędnego obrazu jaki płynął z bilansu okazały się właściwe, ale zakres zmian przekroczył moje najśmielsze wyobrażenia:

Kwota inwestycji długoterminowych spadła ze 115 mln zł do 103 mln zł, przy czym w raporcie czytamy, że są to udziały lub akcje w jednostkach zależnych, współzależnych

niewycenianych metodą konsolidacji pełnej lub metodą konsolidacji proporcjonalnej:

kliknij, aby powiększyćAle zgodnie z tabelą o podmiotach objętych konsolidacją mamy Onlybio.Life SA i Inventionbio SA. Co więcej, Inventionbio jest jedyną konsolidowaną spółką, gdzie Hub.Tech nie ma 100 proc. udziałów, a wykazano w pasywach udziały niekontrolujące na kwotę 8 mln zł.

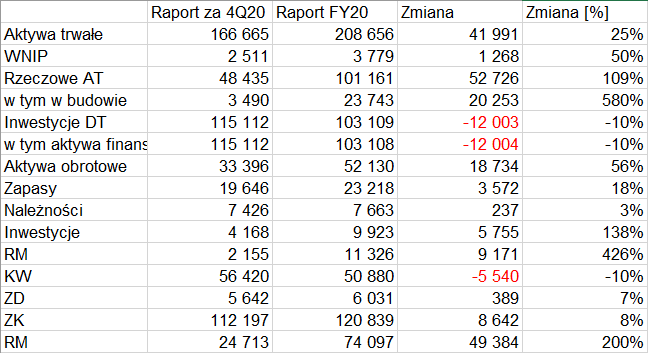

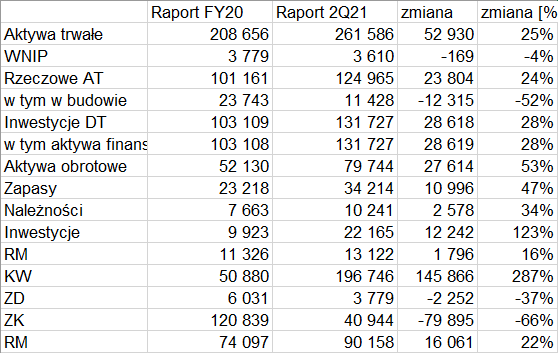

kliknij, aby powiększyćTo jednak nie wszystko. Pełna lista zmian pomiędzy raportem za IV kw. a raportem rocznym znajduje się w poniższej tabeli:

kliknij, aby powiększyćW porównaniu do raportu za IV kw. mocno wzrosły w aktywach rzeczowe aktywa trwałe, w tym te w budowie, ale także aktywa obrotowe, w szczególności gotówka oraz rozliczenia międzyokresowe kosztów. Po stronie pasywnej spadł kapitał własny, wzrosły zobowiązania krótkoterminowe i bardzo dynamicznie rozliczenia międzyokresowe. Skoro wszystko wzrosło, pojawiły się udziały mniejszości należałoby założyć, że biegły nakazał konsolidację Inventionbio. Jeśli porównać zmiany w powyższej tabeli do danych ujawnionych w raporcie kwartalnym można być niemal pewnym, że Inventionbio zostało skonsolidowane metodą pełną:

kliknij, aby powiększyćSkoro tak, to co znajduje się w takim razie w długoterminowych aktywach finansowych? W raporcie za IV kw. były to z pewnością udziały w Inventionbio, ale skoro wygląda na to, że spółka je skonsolidowała metodą pełną (dodała poszczególne pozycje do swojego bilansu), to czym są wspomniane aktywa? Trudno powiedzieć

Trzeba pamiętać, że Inventionbio została nabyta od Biochemia Investments, w której wciąż mogło zostać 40 proc. akcji Inventionbio. Nabycie akcji Inventionbio mogło odbyć się po cenie znacznie wyższej niż dotychczas miała je w księgach Biochemia, w związku z czym mogło nastąpić przeszacowanie wartości posiadanych udziałów do wartości godziwej. I tak można by tłumaczyć to co się stało gdyby nie trzy sprawy:

1. Zgodnie z wartością transakcji Inventionbio było warte 190 mln zł, a więc pozostały pakiet w Biochemii ok. 77 mln zł. Boruta ma jednak w Biochemii tylko 24 proc., więc wartość pakietu wyniosłaby ok. 18 mln zł, a w bilansie HT mamy ponad 100 mln zł. Niby HT nabyła pakiet poniżej ceny biegłego rewidenta, który wycenił IB do celów transakcji na 300 mln zł, ale wtedy w bilansie powinno się pokazać dodatkowe 28,8 mln zł, a nie ponad 100 mln zł.

2. Skoro pakiet akcji w Biochemii zostałby przeszacowany w górę to powinien temu towarzyszyć równoważny wzrost kapitału własnego, a takowego nie ma.

3. Podniesienie wyceny Inventionbio powinno być widać w raporcie jednostkowym, a tam aktywa finansowe rosną tylko o nabyte akcje Inventionbio. Ze szczegółowej noty dotyczącej aktywów finansowych wynika, że nie dokonywano przeszacowania wartości udziałów w Biochemii Investments.

4. Spółka w raporcie za II kw. zmiany wartości aktywów trwałych tłumaczy inwestycjami Onlybio.Life, natomiast wartości inwestycji długoterminowych nabyciem pakietu Inventionbio.

Niestety, nie jestem w stanie zrozumieć co się stało, że jej bilans wygląda tak a nie inaczej. Konsolidacja jest jak kot Schroedingera, niby jest, ale jej nie ma.

Jedno jest jednak pewne – po raporcie rocznym w bilansie zmieniła się większość pozycji, co stawia pod znakiem zapytania wiarygodność niezaudytowanych danych finansowych. Jasnym jest, że na raport za I kw. nie ma sensu nawet spoglądać, bo powstał on jeszcze przed zaudytowanym raportem rocznym.

W raporcie za II kw. obserwujemy dalsze dynamiczne zmiany w bilansie. Aktywa trwałe wzrosły o kolejne 53 mln zł czyli 25 proc. Największy wzrost odnotowano w zakresie, a jakże, inwestycji długoterminowych – 29 mln zł. Z jakiego powodu ciężko stwierdzić. W I kw. miała miejsce emisja akcji serii B w Inventionbio, które zostały wydane w zamian za aport w postaci zorganizowanej części przedsiębiorstwa w postaci zakładu produkcyjnego w Bydgoszczy. Okazuje się, że za dodatkowe 4 proc. udziału w kapitale zakładowym oddano majątek warty ponad 32 mln zł.

Inaczej mówiąc wartość Inventionbio w ciągu 1 dnia, który dzielił transakcję nabycia i transakcję aportu za akcje nowej emisji wzrosła o 40 proc.. Rzeczowe aktywa trwałe względem stanu na koniec roku wzrosły o 24 mln zł, przy czym zakończono część tych, które na koniec roku znajdowały się w budowie. O 28 mln zł wzrosły także aktywa obrotowe.

Po stronie pasywnej mamy wzrost kapitału własnego o 146 mln zł, głównie z powodu zarejestrowania emisji akcji serii F i znaczny spadek zobowiązań krótkoterminowych, co prawdopodobnie wynika z zapłaty ceny za Inveniotonbio.

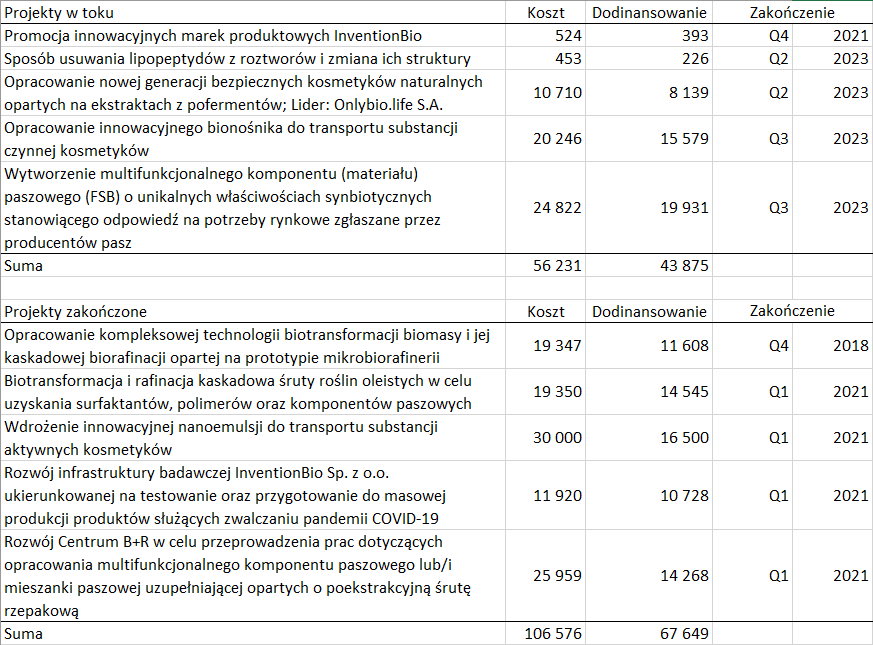

kliknij, aby powiększyćZwiększyły się także rozliczenia międzyokresowe w pasywach, którymi są przyznane dotacje. Kwota 90 mln zł robi wrażenie, ale patrząc na to ile projektów prowadziła Inventionbio nie ma co się dziwić.

Zgodnie z informacjami ze strony internetowej większość dotowanych projektów Inventionbio już została zamknięta. Na prace badawcze spółka ta mogła wydać ponad 100 mln zł z czego 63 proc. sfinansowano dotacjami. W trakcie realizacji są obecnie projekty o wartości 56 mln zł, z czego dotacje to prawie 44 mln zł.

kliknij, aby powiększyćByć może dziwi Państwa, że tyle czasu poświęcam zmianom bilansowym, ale tak naprawdę rachunek wyników, przepływy i bilans są ze sobą mocno powiązane i dopiero wszystkie razem pokazują pełny obraz finansowy. Jak widać w przypadku HubTechu mamy sporo niewiadomych, które oczywiście pozostają bez żadnego wyjaśnienia w sprawozdaniach finansowych. Tak naprawdę nie wiemy czy w skonsolidowanym sprawozdaniu mamy konsolidowane wyniki Inventionbio, czy nie. Spodziewałbym, się że tak, ale pewności nie mam. Z resztą nawet jeśli Inventionbio jest konsolidowana, to w związku z taką a nie inną prezentacją można mieć wątpliwości, czy mamy prawidłowy wynik finansowy, choćby dlatego, że aktywa trwałe powinny być amortyzowane, a skoro Inventionbio nie dodało się do rzeczowych aktywów trwałych czy wnip, to nie wiadomo, czy mamy ujętą amortyzację i prawidłowy wynik.

Mając na uwadze powyższe zerknijmy krótko na wyniki. Przychody i zyski spółki mocno wzrosły. W całym półroczu sprzedaż zwiększyła się z 10,8 mln zł do 42,6 mln zł, co oczywiście wynikało ze wzrostu sprzedaży kosmetyków. Suche porównanie r/r w zasadzie nic nam nie mówi, bo przecież wzrosła znacząco liczba akcji. Nie da się jednak nie zauważyć, że wzrost przychodów jest znacznie szybszy niż liczby akcji. Sprzedaż na akcję w I półroczu br. wyniosła 9,1 groszy w porównaniu 3,4 groszy przed rokiem -> jest zdecydowanie lepiej.

Zysk operacyjny wzrósł 10-krotnie i wyniósł prawie 18 mln zł, natomiast zysk netto akcjonariuszy jednostki dominującej 12,6 mln zł w porównaniu do 1,4 mln zł przed rokiem. Problem w tym, że zyski są słabo pokrywane przez przepływy operacyjne. W I półroczu ze spółki wypłynęło ponad 22 mln zł…

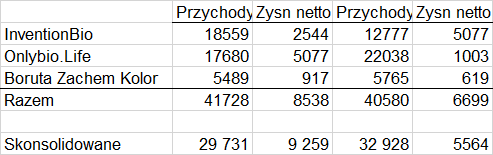

Warto też rzucić okiem na szacunkowe wstępne wyniki spółek zależnych:

kliknij, aby powiększyćWidać, że pomiędzy I i II kw. sprzedaż Inventionbio spadła o 31 proc., ale jednocześnie zysk netto wzrósł o niemal 100 proc. Za to przychody Onlybio.Life wzrosły o 25 proc., ale niestety zysk netto spadł o 80 proc. O ile zmiany przychodów można zrozumieć (w I kw. IB produkowało i sprzedawało do OBL, a w II kw. OBL do klienta końcowego), to zachowanie zysków dziwi – wykazuje ujemną dźwignię operacyjną. Dlaczego? Oczywiście nie wiadomo.

O przepływach operacyjnych już wspomniałem, ale dziwią także przepływy z działalności inwestycyjnej. W tym roku spółka na rzeczowe aktywa trwałe i wartości niematerialne wydała tylko 1,6 mln zł, a przypomnę, że rzeczowe aktywa trwałe wzrosły o 24 mln zł.

Inwestorów z pewnością może intrygować strategia spółki, którą Hub.Tech ujawniła we wrześniu ur. Celem na 2022 r. jest osiągnięcie kapitalizacji grupy na poziomie 1 mld USD, czyli ponad 10-krotny wzrost. Na takie cele warto patrzeć krytycznie. Już teraz wiadomo, że najbliższy cel jakim był debiut na rynku podstawowym w I kw. 2021 r. nie został zrealizowany. Jasnym jest także, że sektor działalności jest przyszłościowy, biosufrakanty wpisują się w aktualne trendy. Za spółką przemawia także chęć do prowadzenia badań i zdobycia rynkowej przewagi, choć z drugiej strony w strategii zarząd wprost komunikuje, że inwestorzy powinni patrzeć na Hub.Tech jak na spółkę technologiczną, a nie innowacyjnego producenta i jak rozumiem wyceniać jak spółkę z segmentu B+R, a nie produkcji…

Można odnieść wrażenie, że spółka chwyta się wszystkiego co może spowodować wzrost wartości, albo… kapitalizacji. Tak traktuję umowę z SensDx na wykorzystanie biosufrakantów do detekcji koronawirusa. Spółka informuje co chwilę o nowych umowach. We wrześniu ur. z Perdue i funduszem Elbrus, w październiku z BZK, a w czerwcu br. z DKSH. Problem w tym, że na razie były to umowy o zachowaniu poufności, czyli o tym, że spółki będą rozmawiać, a efektów tych rozmów brak. Czy taka umowa powinna być komunikowana raportem bieżącym zostawiam Państwu do oceny. Tym niemniej w poważnych dużych spółkach informacje o negocjacjach opóźnia się do momentu ich rozstrzygnięcia.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.