Segmentowa rewolucja – omówienie wyników i sytuacji finansowej Pozbudu po III kw. 2021 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo wyraźnej poprawy w ujęciu rok do roku (r/r) na końcowych poziomach wynikowych

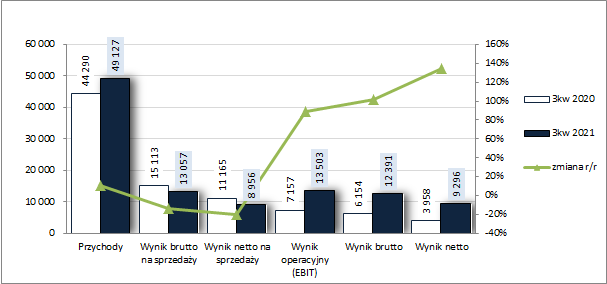

rachunku zysków i strat dokonania Grupy Pozbud w okresie III kw. 2021 r. trudno ocenić w pełni pozytywnie. W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży co prawda wzrosły o 11 proc., lecz zarazem zysk brutto ze sprzedaży zmniejszył się o 14 proc. (marża brutto wyniosła 26,6 proc. wobec 34,1 proc. przed rokiem), a zysk netto ze sprzedaży o 20 proc. (łączne koszty ogólnego zarządu i sprzedaży wzrosły o 4 proc., w tym zwłaszcza za sprawą tych drugich). Poprawa na dalszych poziomach wynikowych to głównie efekt wykazania w ramach pozostałej działalności operacyjnej blisko 4,5 mln zł przychodów netto (efekt dotacji i zysku z tytułu rozchodu niefinansowych aktywów trwałych) wobec 4 mln zł kosztów netto przed rokiem (efekt zawiązania rezerw). W rezultacie na poziomie wyniku operacyjnego Grupa osiągnęła wzrost zysku o 89 proc. Przy porównywalnych r/r kosztach finansowych netto (1,1 wobec 1,0 mln zł) wzrost zysku na poziomie wyniku brutto przyśpieszył do 101 proc., a w związku z dużo niższą r/r efektywną stopą podatkową na poziomie wyniku netto Grupa mogła pochwalić się r/r progresją zysku rzędu 135 proc.

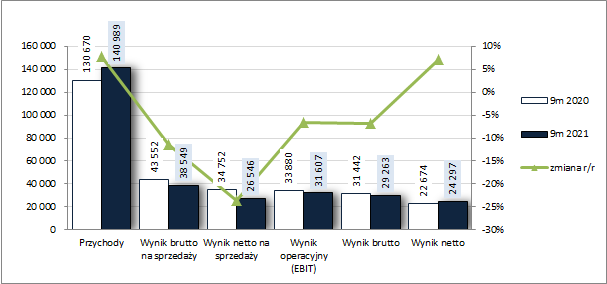

Nieco mniejsze zmiany procentowe, aczkolwiek w zbliżonym układzie do tych dla III kw. 2021 r., charakteryzowały wyniki Grupy Pozbud w ujęciu całościowym za 9 miesięcy. Skonsolidowane przychody wzrosły o 8 proc., przy spadku zysku brutto ze sprzedaży o 11 proc., zysku netto ze sprzedaży o 24 proc., zysku operacyjnego o 7 proc. i zysku brutto o 5 proc. Jednocześnie niższa efektywna stopa podatkowa sprawiła, że na końcowym poziomie wynikowym netto Grupa wykazała r/r wzrost zysku o 7 proc.

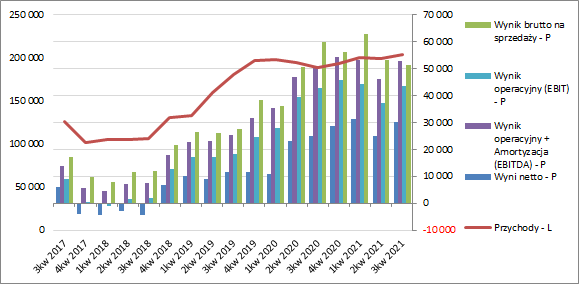

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

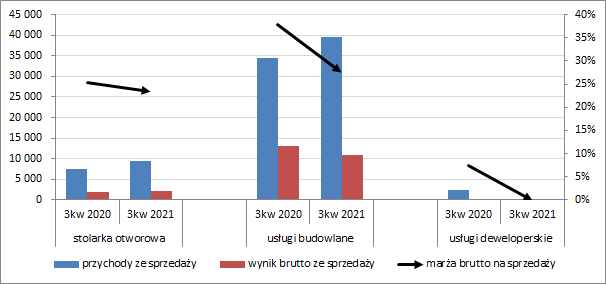

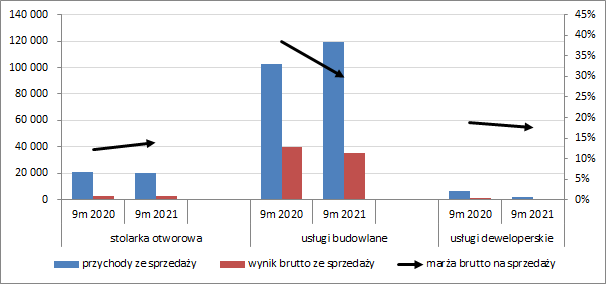

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy można stwierdzić, że za pogorszenie wyników Grupy w ujęciu ogólnym odpowiada głównie największy segment tj. działalność usługowo-budowlana, gdzie przy wyższych r/r przychodach (głównie z uwagi na realizację budowy infrastruktury systemu ERTMS/GSM-R na liniach kolejowych PKP PLK) odnotowano wyraźne pogorszenie marży i zysku brutto ze sprzedaży (wykresy poniżej, jednostka – tys. zł oraz %). Wpływ pozostałych segmentów, z racji ich niewielkiego udziału w przychodach i wynikach ogółem, był bez znaczenia, choć i tak specjalnych zmian in plus tu nie było. W odniesieniu do segmentu stolarki otworowej warto odnotować, że Grupa zaprzestała działalności polegającej na uszlachetnianiu półproduktów drewnianych, która charakteryzowała się dużą czasochłonnością i relatywnie niską rentownością.

kliknij, aby powiększyć

kliknij, aby powiększyćPoza wyróżnionymi wyżej segmentami warto również wspomnieć o dwóch nowych, które zgodnie z przyjętą pod koniec 2020 roku strategią rozwoju Grupy mogą w kolejnych okresach sprawozdawczych zaznaczać swój wpływ na jej wyniki tj. segmencie odnawialnych źródeł energii (projekty fotowoltaiczne oraz fabryka baterii) oraz segmencie przemysł kolejowy (modernizacja taboru kolejowego).

Analiza struktury i zmian kosztów rodzajowych w ujęciu r/r wskazuje, że główną przyczyną wspomnianego wyżej pogorszenia marżowości i zyskowności w obrębie podstawowej działalności Grupy w III kw. był znaczny wzrost zmiany stanu zapasów, produktów i rozliczeń międzyokresowych (z -1,7 do 16 mln zł). Jednocześnie w ujęciu narastającym za 9m akurat zmiana stanu zapasów… była niższa r/r o 16 proc., lecz wszystkie pozostałe kategorie kosztowe wzrosły co najmniej dwucyfrowo, w tym zwłaszcza, z racji swojego znacznego udziału w kosztach operacyjnych ogółem, usługi obce (+10 proc.), zużycie materiałów i energii (+26 proc.) oraz wynagrodzenia i świadczenia pracownicze (+36 proc.).

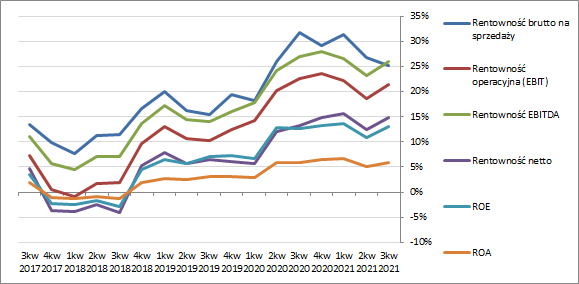

Patrząc się na tendencje wynikowe i efektywnościowe Grupy Pozbud w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można zauważyć, że po wyraźnym tąpnięciu w II kw. 2021 r. zarysowuje się próba powrotu do wcześniejszej systematycznej poprawy wyników i wskaźników rentowności, jednakże dotyczy to jedynie dalszych poziomów wynikowych w rachunku zysków i strat, co jak wskazano już wcześniej jest w znacznym zakresie efektem zdarzeń o charakterze jednorazowym i rozliczeń podatkowych. Przychody podlegają ostatnio relatywnie niedużym zmianom i utrzymują się w okolicy 200 mln zł przy problemach z utrzymaniem dotychczasowego, względnie wysokiego, poziomu marży brutto na sprzedaży, co przekłada się negatywnie na zyskowność podstawowej działalności Grupy.

kliknij, aby powiększyć

kliknij, aby powiększyć Co do perspektyw wyników Grupy w dalszych okresach sprawozdawczych to z informacji opisowych ujętych w raporcie okresowym za III kw. 2021 r. płynie dość pozytywny przekaz, choć chyba trochę na wyrost. Co prawda w zakresie przychodów Zarząd zakłada dalsze wpływy z tytułu realizacji budowy infrastruktury systemu ERTMS/GSM-R na liniach PKP PLK oraz pierwszych wpływów w nowym segmencie kolejowym w związku z wygranymi przetargami na modernizację taboru. Warto tu jednakże odnotować, że jeden z przetargów (co istotne ten większy opiewający na blisko 400 mln zł) został przez PKP PLK odrzucony, a wedle ostatnich raportów bieżących odwołanie Grupy zostało oddalone przez Krajową Izbę Odwoławczą. Jednocześnie trzeba mieć na uwadze, że dla kształtowania wyników finansowych równie istotna co przychody jest strona kosztowa, a ta w obecnych uwarunkowaniach inflacyjnych jest sporą niewiadomą. Z jednej strony utrzymujące się wysokie ceny stali i betonu, a z drugiej narastająca presja płacowa mogą wpłynąć in minus na marżowość podpisywanych jakiś czas temu kontraktów. Warto też zwrócić uwagę na problemy z największym z obecnie realizowanych przez Grupę kontraktów, który w głównej mierze wpływa na jej wyniki, tj. wspomnianą wcześniej budowę infrastruktury systemu ERTMS/GSM-R na liniach PKP PLK. Problemy te zasygnalizował Herkules, który obok Pozbudu, Wasko i Nokii jest w konsorcjum realizującym tę inwestycję, a wynikają one głównie z wad dokumentacji projektowej i formalno-prawnej otrzymanej od Zamawiającego. Przekłada się to m.in na konieczność powtórnego przygotowania większości projektów budowlanych, powtórne przeprowadzenia prac geodezyjnych i zmian lokalizacji niektórych obiektów radiowych, a ostatecznie także problemy z rozliczeniem dotychczas wykonanych prac czy opóźnienia w odbiorach ze strony PKP.

Jeśli chodzi o

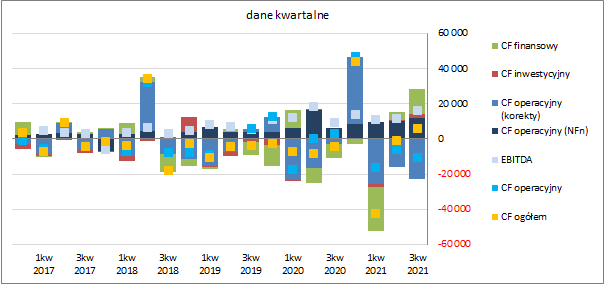

sprawozdanie z przepływów pieniężnych Grupy Pozbud w skali rozpatrywanego okresu kwartalnego (wykres poniżej, jednostka – tys. zł), to podobnie jak w przypadku rachunku zysków i strat, poprawa r/r sytuacji na poziomie salda ogólnego (5,7 mln zł wygenerowanej gotówki wobec 4,6 mln zł odpływu środków przed rokiem) nie do końca oddaje to z czym mamy do czynienia w środku. Na zmianie tej zaważyły obszary inwestycyjny i finansowy, gdzie Grupa wykazała dopływ środków wobec ich odpływu przed rokiem (odpowiednio 2,1 wobec -0,2 mln zł – efekt sprzedaży środków trwałych oraz 14,1 wobec -7,7 mln zł – wzrost długu oprocentowanego). Jednocześnie w ramach obszaru operacyjnego Grupa wykazała odpływ środków rzędu 10,6 mln zł wobec dopływu przed rokiem 3,4 mln zł. Warto jednakże tu zaznaczyć, że na wyniku tym zaważyły głównie korekty dot. wartości składników kapitału obrotowego i innych aktywów obrotowych, gdyż sama nadwyżka finansowa netto uległa blisko dwukrotnemu zwiększeniu (12,0 wobec 6,2 mln zł).

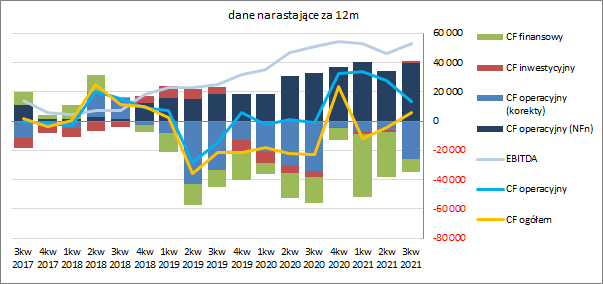

kliknij, aby powiększyćW ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) zmiany za rozpatrywany kwartał z jednej strony pozwoliły odzyskać „plus” na poziomie salda ogólnego przepływów, lecz z drugiej zdecydowanemu pogorszeniu uległa struktura całego rachunku przepływów Grupy. Co prawda nadal dominuje tu nadwyżka finansowa netto, lecz za sprawą znacznych korekt ogólny poziom gotówki generowanej z działalności operacyjnej uległ znacznemu ograniczeniu i ponownie oddalił się od raportowanego wyniku EBITDA podważając tym samym jakość wykazywanych w rachunku zysków i strat wyników. Dodatkowo widać wygaszenie działalności inwestycyjnej i ograniczenie wydatków finansowych netto.

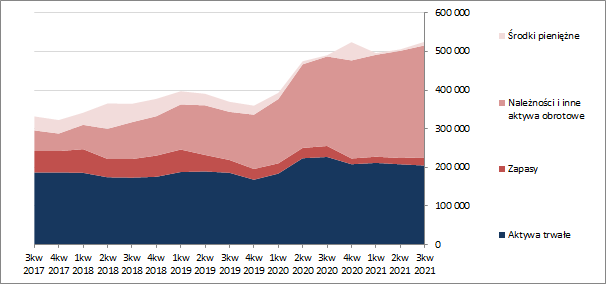

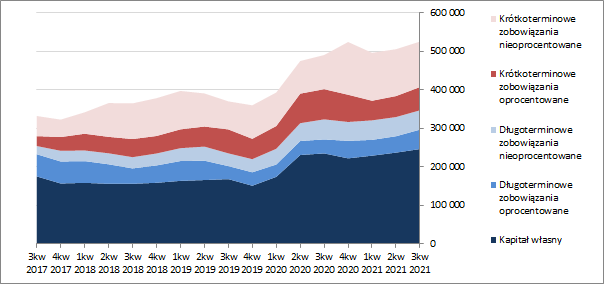

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Pozbud wzrosła o 4 proc. Po stronie aktywów wiązało się głównie ze wzrostem wartości składników obrotowych o 8 proc., w tym wszystkich istotniejszych kategorii, a zwłaszcza aktywów z tytułu umów, których udział w aktywach ogółem wzrósł do blisko 40%; jednocześnie aktywa trwałe zmniejszyły się przy tym o 1 proc. W przypadku pasywów kapitał własny oraz zobowiązania uległy zwiększeniu o 4 proc. (dług krótkoterminowy zwiększył się o 1 proc., a długoterminowy o 9 proc.; jednocześnie dług oprocentowany wzrósł przy tym o 14 proc. i stanowił na koniec okresu 40 proc. zadłużenia ogółem).

Rosnąca wartość i udział w aktywach ogółem aktywów z tytułu umów to z jednej strony informacja, że Grupa Pozbud zwiększa skalę działałnia, a z drugiej potencjalne ryzyko problemów rozliczeń z kontrahentami, co materializuje się we wspomnianym wcześniej kontraktcie na budowę infrastruktury systemu ERTMS/GSM-R na liniach PKP PLK.

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewną poprawę w zakresie struktury kapitałowo-majątkowej Grupy (struktura aktywów i pasywów na wykresach poniżej, jednostka – tys. zł), w ramach której wzrosła nadwyżka pokrycia aktywów trwałych kapitałami stałymi (1,69), w tym w pełni kapitałem własnym (1,2). Jednocześnie jednak, mimo rosnącego kapitału obrotowego netto nadal słabo prezentuje się jego struktura (ujemne składowa pieniężna), która wskazuje na deficyt Grupy w tym zakresie względem bieżącego zapotrzebowania i konieczność uzupełnień długiem krótkoterminowym.

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany wynikowe oraz bilansowe przełożyły się względnie korzystnie na relacje finansowe dotyczące płynności finansowej i zadłużenia. W przypadku płynności mamy generalnie utrzymanie poprawy poszczególnych wskaźników w ramach ujęcia statycznego (wzrost nadwyżkowego pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem – 1,79 i z wyłączeniem zapasów – 1,68), pogorszenie w ujęciu dochodowym (pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi zmalało do 0,08) oraz utrzymanie deficytu kapitału obrotowego netto względem bieżących potrzeb w ujęciu strukturalnym. Z kolei w odniesieniu do zadłużenia utrzymano jego poziom ogólny w relacji do aktywów w okolicy 53 proc., przy jednoczesnym zwiększeniu zadłużenia oprocentowanego względem kapitału własnego (z 41 proc. do 45 proc.) oraz spadku relacji długu netto do EBIT i EBITDA do poziomu odpowiednio 2,3 i 1,9 (przy czym pamiętać tu trzeba o pewnym zniekształceniu wynikającym z podrasowania wyniku operacyjnego zdarzeniami o charakterze jednorazowym). Serwisowy rating Grupy Pozbud liczony na bazie modelu Altmana (EM Score) trzyma się generalnie przyzwoicie utrzymując poziom A-, co mniej więcej oddaje sytuację widzianą z perspektywy szczegółowych wskaźników.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/pozbud,n... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty solidarnie wskazują na pewnie niedowartościowanie akcji Grupy Pozbud na GPW w Warszawie. Z renty wieczystej po anualizowanym wyniku netto otrzymujemy ok. 6,8 zł za akcję, lecz wyłączając zniekształcenia wynikające ze zdarzeń o charakterze jednorazowym w ramach działalności operacyjnej wycena spada do ok. 5 zł. Warto mieć jednak na uwadze, że rynek bardziej patrzy się nie na to co jest/było lecz na to co będzie, więc istotne dla bieżącej wyceny są oczekiwania względem przyszłych wyników, w tym zwłaszcza zleceń w segmencie kolejowym, a te po ostatniej decyzji KIO i odrzuceniu odwołania Grupy dot. przetargu na ok. 400 mln zł są mniej optymistyczne niż były. Należy również odnotować, że na wycenę Grupy poza samymi finansami duży wpływ mają emocje rynkowe związane ze zmianami dokonującymi się w jej ramach tj. odchodzenie od głównego niedawno segmentu stolarki otworowej oraz działalności deweloperskiej i okołodeweloperskiej w kierunku konglomeratu koncentrującego się na budowie infrastruktury ERTMS/GSM-R, projektach OZE oraz modernizacji taboru kolejowego.

Link do wskaźników

www.stockwatch.pl/gpw/pozbud,n... oraz wycen

www.stockwatch.pl/gpw/pozbud,n... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.