Masa i rzeźba w jednej idą parze - omówienie sprawozdania finansowego GK Dino Polska po 3 kw. 2022 r. Na koniec września działało 2 069 sklepów pod marką Dino czyli o 94 więcej niż kwartał wcześniej i 363 więcej niż rok wcześniej. Patrząc w ujęciu metrażowym sieć r/r powiększyła się o 21,9 proc., a średni metraż powierzchni sprzedażowej sklepu wynosi 393 m2. W chwili obecnej średnie pokrycie Polski to 5,5 sklepu na 100 tys. mieszkańców, w porównaniu do 4,5 w roku poprzednim oraz 5,2 na koniec poprzedniego kwartału. Jeśli przyjmiemy, że celem byłoby dojście do maksymalnego pułapu, który jest obecnie w najbardziej rozwiniętych województwach (nawet 14-15 sklepów na 100 tys. mieszkańców) to by znaczyło, że potencjał na osiągnięcie nie 18 (jak obecnie), a nawet 50 mld zł sprzedaży. Pamiętać jednak trzeba, że rozwój sklepów Dino w dużych miastach nie musi być prosty choćby ze względu na kwestię zakupu gruntów za rozsądną cen, brak obecności sklepów w parkach i centrach handlowych, wciąż relatywnie słabe pokrycie Polski wschodniej czy zapowiedziane zwolnienie tempa ekspansji. Również założenie osiągnięcia średniej ilości sklepów per 100 tys. mieszkańców dla całej Polski nie musi się spełnić choćby ze względu na różnice w zaludnieniu, zwyczaje zakupowe, czy konkurencję. Tym niemniej i tak wydaje się, że spółka ma jeszcze dość dużo miejsca zanim osiągnie swój sufit sprzedażowy.

Jeśli spojrzymy na przyrost sprzedaży r/r (+53,9 proc.) to jej dynamika była o 32,0 p.p. wyższa niż przyrost sieci w m2. To bardzo pozytywny znak, ponieważ oznacza to, że spółka jest w stanie uzyskiwać o wiele wyższy przychód z m2 powierzchni sklepu niż rok wcześniej. Oczywiście nie powinniśmy zapominać o naturalnym driverze sprzedażowym jakim jest inflacja, choć spółka również silnie zaznaczała podczas konferencji wynikowej, że podstawową przyczyną jest zwiększona liczba klientów, którzy odwiedzają sklepy Dino. To wszystko oznacza, że

sprzedaż LFL szybko rosła i tak było w istocie. Spółka zaraportowała ten wskaźnik na poziomie kolejnym rekordowym poziomie 33,2 proc. Pomaga naturalnie inflacja żywności, która r/r jest wyższa o 17,4 proc., ale nawet wprowadzając korektę z tego tytułu i tak wzrost LFL na poziomie prawie 16 proc. jest imponujący. Dino nadal wyprzedza Biedronkę jeśli chodzi o dynamikę sprzedaży LFL i w analizowanym kwartale różnica wyniosła 9,9 p.p. Nie znamy jeszcze danych Delikatesów Centrum od Eurocashu, ale trudno założyć, aby było one wyższe lub choćby porównywalne. W poprzednich kwartałach była to różnica na poziomie kilkunastu punktów procentowych.

Zyskowność pod presjąSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w „bottom line” czyli na poziomie zysku netto, a przynajmniej zysku operacyjnego.

kliknij, aby powiększyć

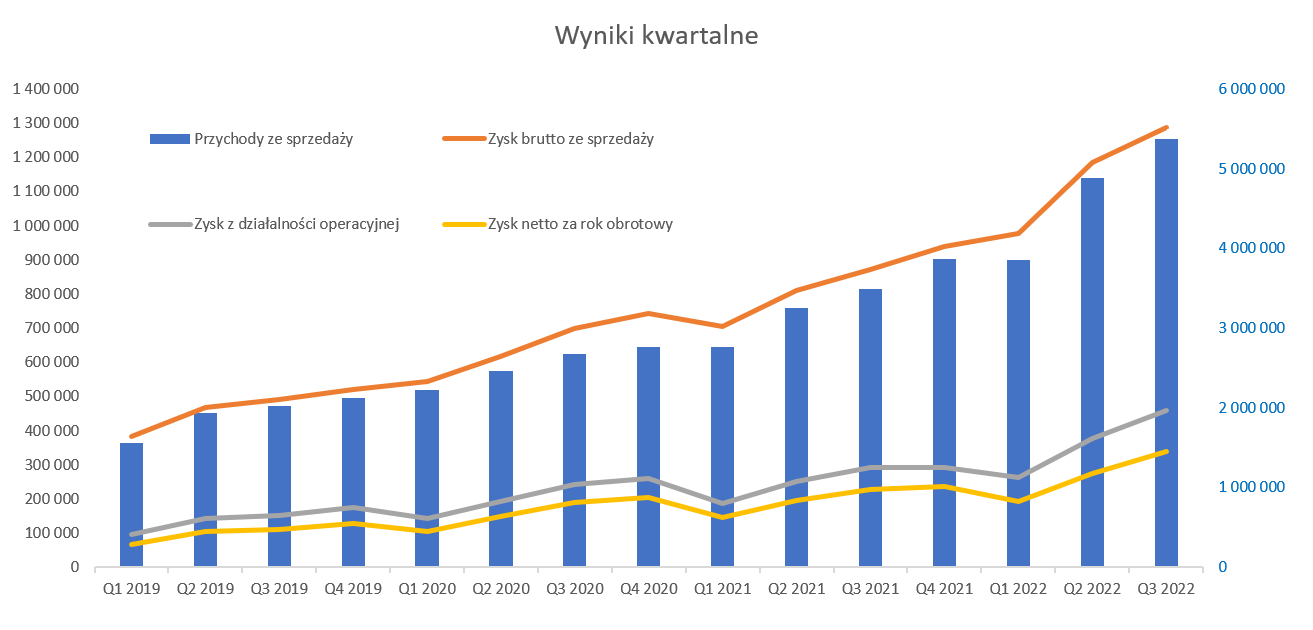

kliknij, aby powiększyćSłupki na pierwszym wykresie systematycznie rosną od lewej do prawej co akcjonariuszy musi cieszyć. W poprzednim kwartale zapewne trochę dodało inne ułożenie r/r św. Wielkanocnych, ale teraz powiększenie sprzedaży o połowę nie ma już takiego efektu. Rosnąca sprzedać w otoczeniu inflacyjnym to ważna sprawa. Jak wiadomo presja inflacyjna jest na kosztach więc budowanie rosnącej sprzedaży a za tym idącej marzy pozwala rekompensować rosnące koszty. A jeśli sprzedaż rośnie bardziej ze względu na cenę niż ilość to za tym nie idzie część kosztów (jak np. logistyka czy konieczność zwiększania zatrudnienia w sklepach) co pozwala bronić rentowności.

Dynamika zysku operacyjnego zachowała się nawet lepiej od sprzedaży (+56,9 proc. r/r) i była od niej wyższa w trzecim kwartale o 3,0 p.p. Z kolei jak spojrzymy na zysk netto to dynamika spada do 48,4 proc. Wzrost zysków o 50 i ponad r/r to oczywiście znakomity wynik. W standardowym otoczeniu rynkowym przy taki istotnym zwiększeniu obrotu należałoby oczekiwać mocno pozytywnego efektu dźwigni operacyjnej. Skoro nie do końca to nastąpiło zobaczmy jakie były przyczyny.

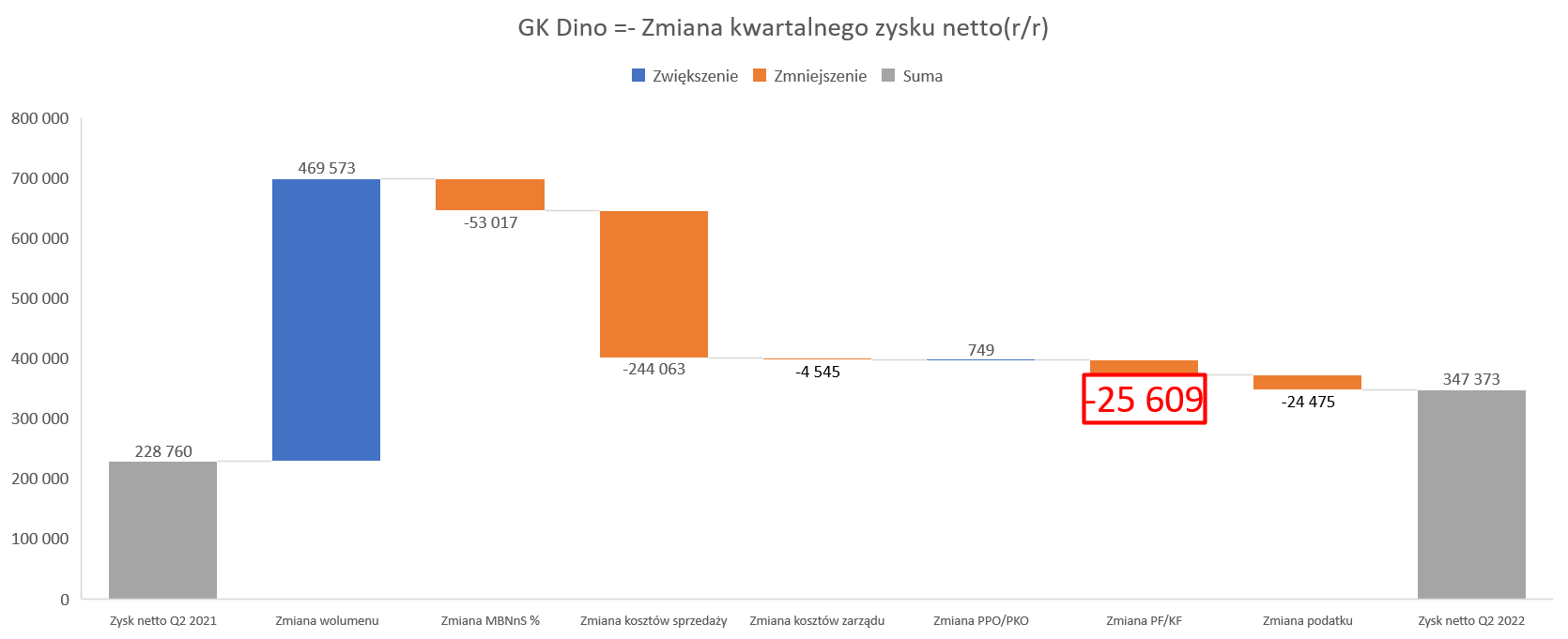

kliknij, aby powiększyćWzrost sprzedaży przyniósł r/r 469 mln zł dodatkowej marży, ale spadek procentowej rentowności brutto na sprzedaży o 1,0 p.p, zabrał 53,0 mln zł. Sumarycznie marża brutto na sprzedaży wzrosła o 47,8 proc., czyli o 6,1 p.p. poniżej dynamiki sprzedaży. Zauważyć należy trend spadku rentowności handlowej r/r w ujęciu procentowym, który trwa już 6 kwartał. Z jednej strony to jednak niepokoi, ponieważ wskazuje na dość zażartą konkurencję cenową. A pamiętać trzeba także o informacji płynących z konferencji wynikowej Jeronimo, gdzie podkreślano chęć dbania o portfele konsumentów, czyli w zasadzie zapowiedź dalszej walki cenowej. Dino zresztą wielokrotnie podkreślało, że nie zamierza zmieniać swoje strategii i benchmarkuje się do liderów cenowych tak aby pozostać atrakcyjnym cenowo. Z drugiej strony pomimo spadającej procentowej rentowności handlowej Spółka nadal pokazuje wysokie rentowności operacyjne czy zysku netto, co tym bardziej należy docenić.

Koszty sprzedaży wzrosły r/r o 244 mln zł, co wydaje się być wartością znaczną. Jeśli jednak sprawdzimy dynamikę to mamy wzrost o 43,5 proc., czyli 10,4 p.p. niżej od dynamiki sprzedaży. To bardzo dobry rezultat i w efekcie mamy spadek wskaźnika kosztów sprzedaży do obrotu o ponad 1,0 p.p. do poziomu 14,64 proc. Wydaje się, że po prostu bardzo wysoka sprzedaż (w połowie wzrosty osiągnięte dzięki rosnącym cenom) spowodowała ładne rozmasowanie kosztów sprzedaży w całości wyniku. Dynamika usług obcych r/r wyniosła +32,7 proc., a świadczeń pracowniczych +37,8 proc, czyli istotnie poniżej dynamik sprzedażowych. W wypadku kosztów pracowniczych ok. 14 proc. to efekt wzrostu średniej płacy w grupie, a zwiększenie liczby zatrudnionych dodało około 20 proc dynamiki. Patrząc w przyszłość to jednak trzeba jasno zauważyć, że rok 2020 może być bardziej wymagający, ponieważ płaca minimalna w Polsce wyniesie od 1 lipca przyszłego roku 3 600 zł, co będzie wartością wyższą o prawie 20 proc. niż obecnie. To na pewno wyzwanie, ponieważ jest to potencjalnie dodatkowy koszt na poziomie nawet 300-400 mln zł. Kwota naprawdę spora, ale przecież spółka obecnie rocznie wydaje na świadczenia pracownicze prawie 2,0 mld zł rocznie. Pamiętać jednak należy, że w 2020 roku wzrost płacy minimalnej był również znaczący (z 2.250 na 2.600) a spółce udało się to pokryć rosnącą sprzedażą i marżami. Zobaczymy, czy teraz też się to uda.

Analizując koszty trzeba jeszcze wspomnieć, że zużycie materiałów i energii wzrosło r/r o prawie 71 proc. do poziomu459 mln zł. CFO na konferencji potwierdził, ze jest to głównie efekt rosnących cen energii elektrycznej, której cena w 2022 r/r się w zasadzie podwoiła. Co prawda spółka inwestuje (brawo, ponieważ robi to już w zasadzie od 2018-2019) w panele fotowoltaiczne na mntowane na dachach sklepów, ale nie rozwiązuje to całości wyzwania. Panele te zapewniają około 30-40 proc. zapotrzebowania na energię generowaną przez sklep, czyli jednak sporą część trzeba kupować na wolnym rynku. Obecnie już ponad 70 proc. sklepów posiada instalację PV i sumarycznie wyprodukowała 35 GWh energii ze słońca w pierwszych 9 miesiącach. W 2021 roku grupa Dino zużyła 216 GWh energii elektrycznej (w 2022 będzie to 20-30 proc. więcej), więc 45-50 GWh stanowi wciąż tylko kilkanaście procent całkowitego zużycia. Koszty zarządu zachowały się tak jak powinny, czyli ich dynamika choć wysoka (prawie 36 proc.) to jednak istotnie niższa (o 18 p.p.) od dynamiki sprzedaży. Jednak patrząc w ujęciu kw./kw. mamy ich wzrost o 9 mln zł. W efekcie ich udział w sprzedaży jest nadal niski (0,74 proc.), choć nie tak niski jak w poprzedni kwartale.

Niestety na poziomie zysku netto mamy już spadek dynamiki do 48,35 proc., czyli o 5,6 p.p. niżej od dynamiki sprzedaży. Powód identyczny jak w poprzednim półroczu - koszty finansowe r/r wzrosły tym razem o 30 mln zł, czyli o 261 proc., co odbiło się istotnie na zysku netto. Są to w dużej mierze odsetki od kredytów i obligacji. Jedynym pocieszeniem wydaje się, że mamy jeszcze jeden (Q4 2021) kwartał z niską bazą porównawczą, a potem same przyrostu nie powinny już być tak szokujące. Dodatkowo spółka zapowiada ograniczenie inwestycji w 2023 roku co powinno wpływać na zahamowanie przyrostu zadłużenia w wartościach bezwzględnych i również pozytywnie wpłynąć na efekt odsetkowy. Do tematu capex-u jeszcze wrócę.

W efekcie końcowym rentowność netto wyniosła 6,32 co jest wynikiem gorszym o 0,24 p.p. niż w trzecim kwartale poprzedniego roku. Narastająco za ostatnie 12 miesięcy mamy 5,78 proc., co jest wynikiem słabszym niż w 2021 (6,03 proc.) i w 2020 (6,36 proc.). Dopiero porównanie do 2019 roku (5,37 proc.) wypada na korzyść. Oczywiście ze względu na przyrosty sprzedażowe wartości bezwzględne są sporo wyższe, ale jednak rentowność procentowa trochę cierpi. Tak więc pomimo olbrzymiego handicapu jakim były rosnące wolumeny sprzedażowe, spółce nie udaje się już poprawiać rentowności procentowych. Biorąc pod uwagę presje kosztowe jak i wysoki (do tej pory) poziom inwestycji oraz szybki rozwój nie należy, w moim odczuciu, robić z tego jakiegoś specjalnego zarzutu, aczkolwiek w wypadu wyceny wskaźnikowej czy DCF należałoby o tym pamiętać.

Kapitał pracujący na maksachAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje zagrożenia.

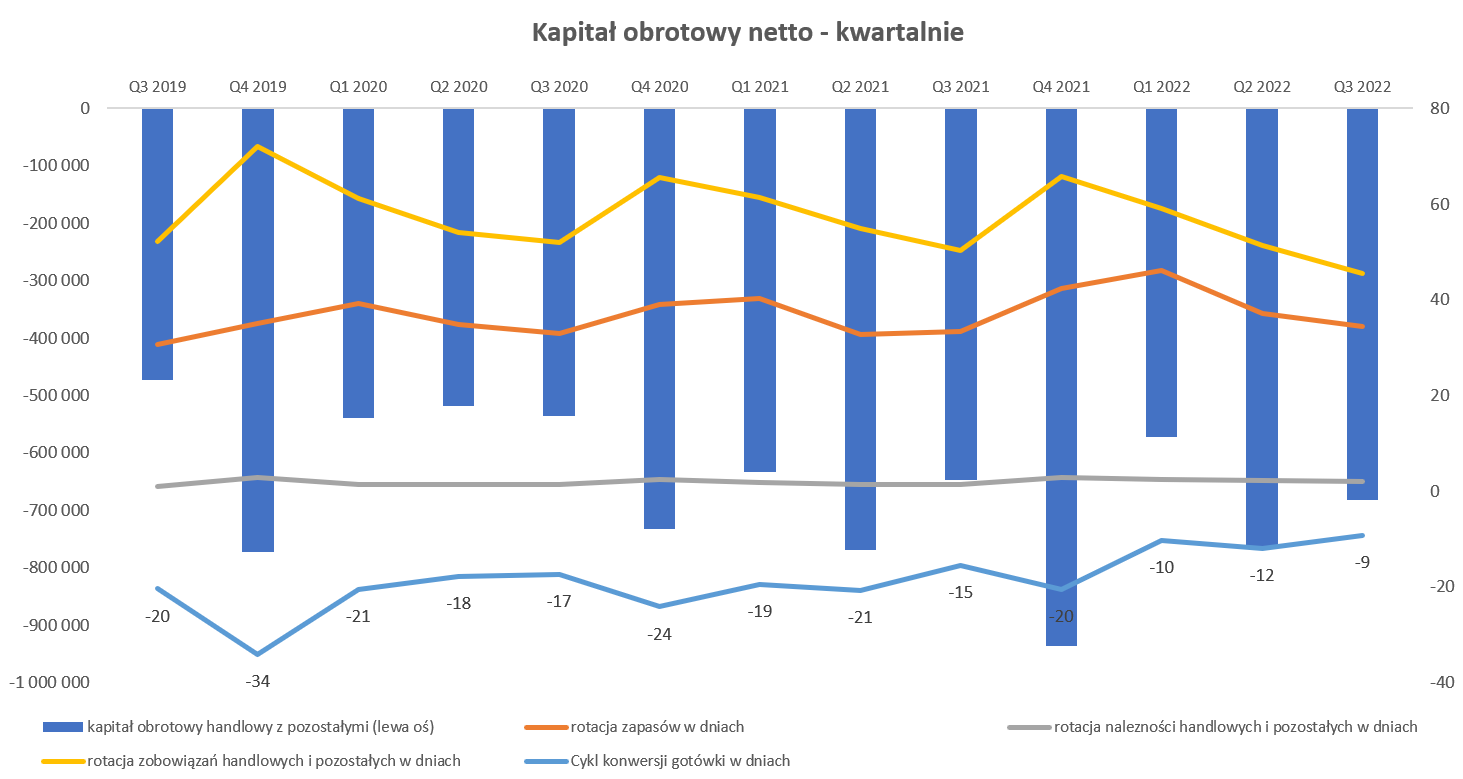

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15%. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

Cykl konwersji gotówki w dniach wyniósł -9 dni i spadł o 6 dni w porównaniu do roku poprzedniego, co jest zmianą dość istotną, choć mieliśmy z tym do czynienia już w poprzednich kwartałach. Rotacja zapasów w dniach zaczyna powracać do wskaźników z lat poprzednich i wyniosła 34,4 dnia , czyli o niecały 1 dzień gorzej niż rok wcześniej. Spółka deklarowała prawie rok temu, że będzie zatowarowywać nowe centra dystrybucyjne (otwarte w 2021 roku) i będzie to widoczne w wzroście zapasów. I tak się rzeczywiście stało, a skoro rotacja wraca do normy to należy przyznać zarządowi plusa za dowiezienie tematu. Dość zastanawiający jest spadek rotacji zobowiązań handlowych w dniach, które wynoszą obecnie 45,6 dnia w porównaniu do 50,3 rok wcześniej. Patrząc na powyższy wykres widać, ze są to rotacja w zasadzie najniższe w ostatnich kilkunastu kwartałach. To jednak trochę zastanawia no i oczywiście wpływa na produkowanie gotówki. Patrząc na wartość zobowiązań handlowych to jest ona olbrzymia (2 375 mln zł), ale jedna dynamika r/r (+41,2 proc.) jest o prawie 13 p.p. niższa od dynamiki kosztu własnego. Dodatkowo warto podkreślić, że patrząc na zmianę kwartalną to mamy wręcz spadek zobowiązań handlowych, które na koniec półrocza wynosiły 2 430 mln zł

Na poziomie cash flow operacyjnego w trzecim kwartale wygląda to dobrze, ponieważ mamy +461 mln zł w porównaniu do 228 mln zł rok wcześniej, czyli – 232 mln zł więcej. Pierwszy powodem jest zysk brutto (419 vs 240 mln zł), a drugim też powiązanym z rachunkiem wyników: wyższa amortyzacja i koszty odsetkowe, które w sumie dodały 40 mln zł w porównaniu do roku wcześniej. Jeśli spojrzymy na operacyjny cash flow narastająco za 9 miesięcy to mamy kwotę 910 mln zł w porównaniu do 756 mln zł rok wcześniej co przekłada się na dynamikę tylko 20 proc., co wypada przeciętnie przy zysku netto rosnącym o 41 proc. Odpowiedź w dużej mierze tkwi w kapitale obrotowym , który w 2022 roku po prostu konsumuje więcej gotówki.

Dodatkowo przy tak szybkim rozwoju musimy również patrzeć na capexz, czyli wydatki inwestycyjne. W analizowanym kwartale było to 398 mln zł w porównaniu do 330 mln zł rok wcześniej oraz 391 mln zł w poprzednim kwartale. Widać więc, że poziom wydatków jest nadal wysoki i związane jest to oczywiście z otwieraniem nowych sklepów jak i budowaniem kolejnego 8 już centrum dystrybucyjnego. Jednocześnie gdy weźmiemy pod uwagę skumulowane 12 miesięczne nakłady inwestycyjne to mamy 1,42 mld zł w porównaniu do 1,33 mld zł w 2021 oraz 1,0 mld zł w 2020 roku. Spółka poinformowała, ze roczny capex powinien się znaleźć blisko kwoty 1,4 mld zł, czyli można szacować wydatki inwestycyjne w Q4 na poziomie ok. 260-280 mln zł. Ogólnie na podstawie tych danych widać jednak wyhamowanie inwestycje. Trudno jeszcze powiedzieć, że spadają, ale przy rosnącej sprzedaży o 50% najprawdopodobniej capex roczny wzrośnie o kilka p.p. porównując do 2021 roku. To jest zresztą spójne z komunikacją o zmniejszeniu dynamiki nowych otwarć w 2023 roku. jeśli chodzi o rok 2022 to spółka zakłada podobną (zapewne trochę wyższą) liczbę jak w 2021, kiedy było to 342 sklepy. W estymacji na rok 2023 mówi się o dynamice na poziomie niskiej dwucyfrowej. Zakładając, że oznacza to 11-14 proc. i przystawiając to oczekiwanej liczby sklepów na koniec bieżącego roku 2 170 - 2 180 to możemy zakładać nowe otwarcia w 2023 w przedziale 230-300 sklepów. Podobnie wyrażał się CFO mówiąc o przewidywanych otwarciach na poziomie dwustu kilkudziesięciu nowych placówek.

I tutaj dochodzimy do pewnego znaku zapytania, który zresztą zdominował konferencją wynikową. Dlaczego ograniczenia wydatków inwestycyjnych i czy to nie oznacza ryzyka, ze spółka dostrzega jakieś bariery w rozwoju. Zarząd absolutnie temu zaprzecza wskazując, ze obecnie posiadana średnia liczba sklepów (5,5 na 100 tys. mieszkańców) pokazuje jak wysoko sufit leży. Jednocześnie patrząc na zmienne otoczenie makro (wojna, recesja, inflacja) i wysokie stopy rynkowe zarząd chce bardzo selektywnie podchodzić do otwarć w 2023 roku stąd też ich mniejsza liczba. Dodatkowo w zasadzie otwarcia mają być finansowa z zysków wypracowanych, a nie powiększania zadłużenia odsetkowego. Trzeba jednak jasno powiedzieć, że zmniejszenie liczby otwarć w 2023 nie musi spowodować, że nagle capex spadnie o połowę. Nie mamy niestety dokładniejszego rozbicia inwestycji aby móc coś dokładniej policzyć. Ale jednak kolejne centra dystrybucyjne będą potrzebne, podobnie jak wydatki na modernizację zakładów mięsnych czy inwestycje w fotowoltaikę lub choćby w IT.

OCF (skorygowany o spłaty leasingu) w ostatnich 12 miesiącach to 1,45 mld zł, przy wydatkach inwestycyjnych na poziomie 1,42 mld zł. Więc patrząc z tej perspektyw można założyć, ze spółka już dzisiaj mniej więcej całkowite przepływy operacyjne przeznacza na nakłada inwestycyjne. Jeśli założymy, zę w 2023 roku będą one mniejsze np.,. o 200 mln zł, a OCF urośnie to faktycznie powinna powstać wolna wygenerowana gotówka. Ona, jak rozumiem zostałaby użyta do obniżenia zadłużenia finansowego, od którego przecież płaci się zapewne odsetki na poziomie zbliżonym wysokich, ale chyba wciąż jednocyfrowych procentów. Spółka zredukowała zresztą zadłużenie już w drugim jak i w trzecim kwartale więc widać, ze chce podążać tą drogą. Oczywiście dla cash-flow oraz bezpieczeństwa to dobrze, ale od razu nasuwa się pytanie o rozwój. W końcu sprzedaż rośnie, a LFL w trzecim kwartale na poziomie 33 proc. robi wrażenie, choć nie zapominajmy, że pozostała cześć (ponad 20% wzrostu) to jednak nowo otwarte sklepy. Patrząc na zadłużenie w podejście względnym trudno się czegoś obawiać.

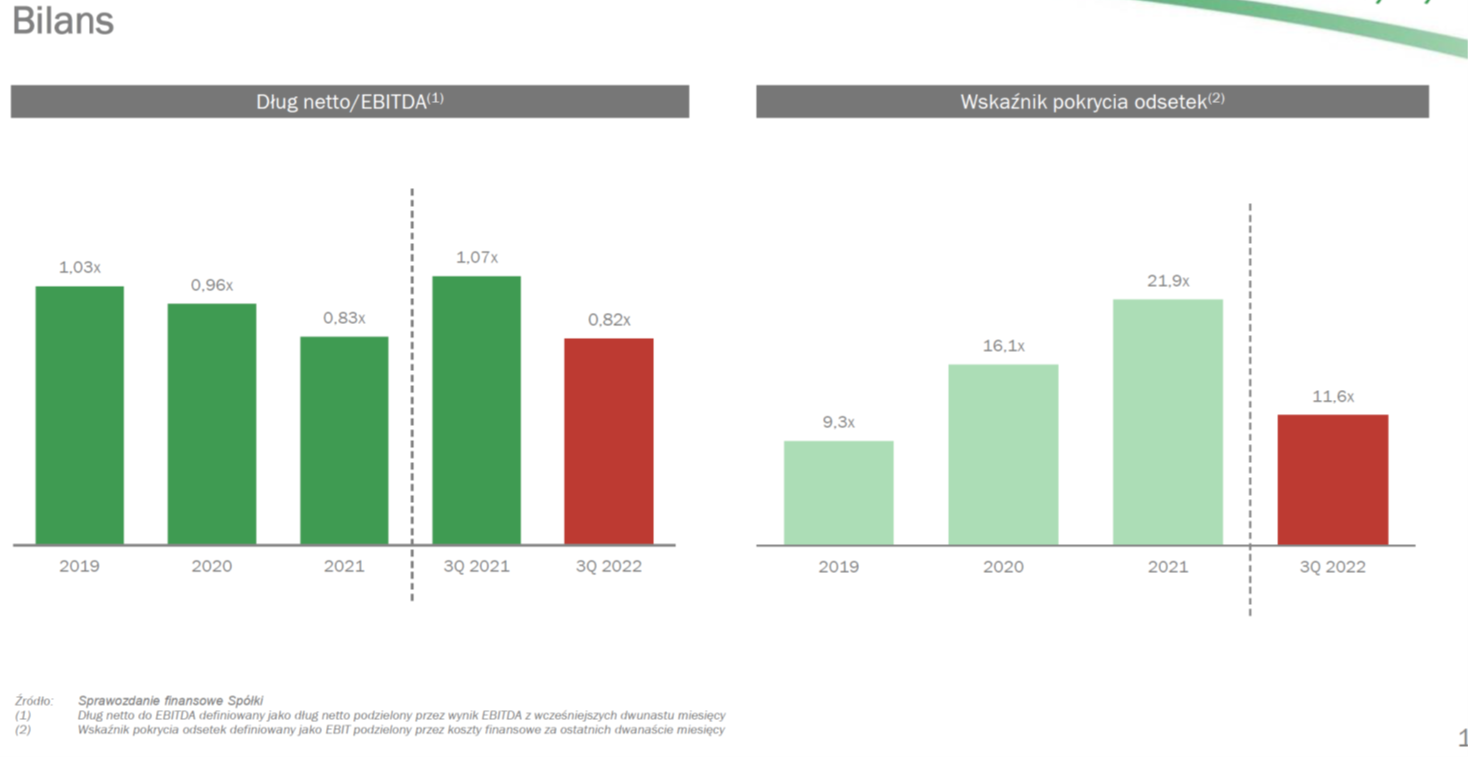

kliknij, aby powiększyćFinansowy dług netto na koniec okresu wyniósł 1,382 mln zł i w ciągu roku zwiększył się o 5 proc., czyli 70 mln zł. Wskaźnik dług netto / EBITDA wynosi 0,82 czyli prawie o ¼ niżej niż rok wcześniej. Na tym poziomie wszystko jest ok i tak naprawdę nie ma się sensu czepiać ani twierdzić o zbyt wysokim zadłużenie spółki. Patrząc na wartości bezwzględne to oczywiście 1,4 mld zł to jednak sto kilkadziesiąt mln zł odsetek rocznie. Czy jednak taka wartość powinna niepokoić zarząd i przekładać się na ograniczenie rozwoju. Oczywiście nie mówimy tutaj o ograniczeniu rozwoju na stałe, ale przejściowo. Inna sprawa, zę ten przejściowy okres nie jest zdefiniowany i widać, ze zarząd chce przede wszystkim poczekać na pojawienie się recesji i jakie skutki wywrze ona na portfelach klientów Dino. Trochę się rozpisałem o Capex i rozwoju, ale proszę pamiętać o wysokiej wskaźnikowej wycenie spółki. Tutaj mamy jednak pewne ryzyko związane z możliwością osłabienia wzrostu (skoro mniejsza liczba otwarć) a jak wiadomo inwestorzy tego nie lubią. Z drugiej strony jeśli LFL będą na poziomie 30 proc., to raczej spokojnie powinno to pokryć lekko mniejszy rozwój. Dodatkowo logika podpowiada, że zahamowanie rozwoju powinno w krótszym okresie wspomóc rentowność, ponieważ będzie mniej nowo otwartych sklepów, które potrzebują czasu, aby osiągnąć oczekiwaną rentowność.

Wskaźnik pokrycia odsetek, który nadal utrzymuje się na bardzo bezpiecznym, ale jednak o połowę niższym niż rok wcześniej. Koszty finansowe w pierwszych 9 miesiącach bieżącego roku wyniosły 106 mln zł, w porównaniu do 32 mln zł rok wcześniej. Tutaj wiemy, że w kolejnym okresie będą one również wyzwaniem dla spółki.

Cały czas będę przypominał o tym, że Dino (tak jak i np. Eurocash) jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego, a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów nie muszą wyglądać podręcznikowo. Kapitały własne stanowią 47 proc. sumy bilansowej i tutaj jest całkiem ok. Dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 65 proc. co jednak wciąż nie pokrywa aktywów trwałych, które stanowią ponad 73 proc. sumy bilansowej. Jak spojrzy się na bilans to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 2,38 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 2,16 mld zł. Tak więc istnieje dziura na poziomie 0,2 mld zł, jednak o wartości istotnie niższej niż ostatnio. Oczywiście sytuacja z ujemnym kapitałem obrotowym to nic nowego, ponieważ Dino zawsze tak się finansowało. Trzeba jednak pamiętać, że zobowiązania handlowe jest to po prostu dług, który trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych.

Podsumowanie i ocena sytuacji rynkowejWskaźnikowa wycena spółki (C/Z – 29, C/WK – 7,92, EV/EBITDA 19) jest ogólnie wysoka, ale jednak sporo niższa niż podczas poprzedniego omówienia. Nie ma co się dziwić, ponieważ od tego momentu zyski wzrosły, a sama kapitalizacja spadła jednak o około 10 procent. Dino zawsze było wyceniane wysoko jako spółka wzrostowa, a wskaźnik C/Z wahał się w zakresie 25-50. Patrząc więc z takiej perspektywy można wręcz zaryzykować twierdzenie, że obecnie jest relatywnie tanio, choćby bazując na wskaźniku PEG. Oczywiście wyzwania są znaczne (płaca minimalna czy energia to tylko przykłady podstawowe), ale spółka pokazywała już wielokrotnie, że poprzez szybko rosnącą sprzedaż jest w stanie sobie z nimi radzić. Szczerze mówiąc bardzo trudno przychodzi mi ocena decyzji o ograniczeniu Capexu. Z jednej strony jest ona dość naturalna w tym niepewnym otoczeniu i wysokich stopach Świadczy również o roztropności zarządu. Z drugiej jednak trzeba sobie postawić pytanie co będzie w przyszłości i czy spółka będzie w stanie się rozwijać tak dynamicznie przy zmniejszonej liczbie otwarć. Jeśli dynamika LFLF nadal będzie bardzo wysoka i spółka będzie zwiększać masę sprzedaży to wyniki powinny być nadal świetne. Gdyby jednak dynamika sprzedaży spadła to i kara od inwestorów mogłaby być sroga. Oczywiście scenariusz w którym dynamiki sprzedaży spadają nagle to małych kilkunastu procent jest dość negatywny, ponieważ zapewne musiałby zakładać istotną recesją w Polsce, która musiałaby się odbić na portfelach i zwyczajach zakupowych klientów Dino. Jeśli tak byś się stało to i dźwignia, która działa obecnie tak dobrze, niestety wtedy by mogła zadziałać w drugą stronę. Na koniec zerknijmy na podsumowanie wyników rocznych.

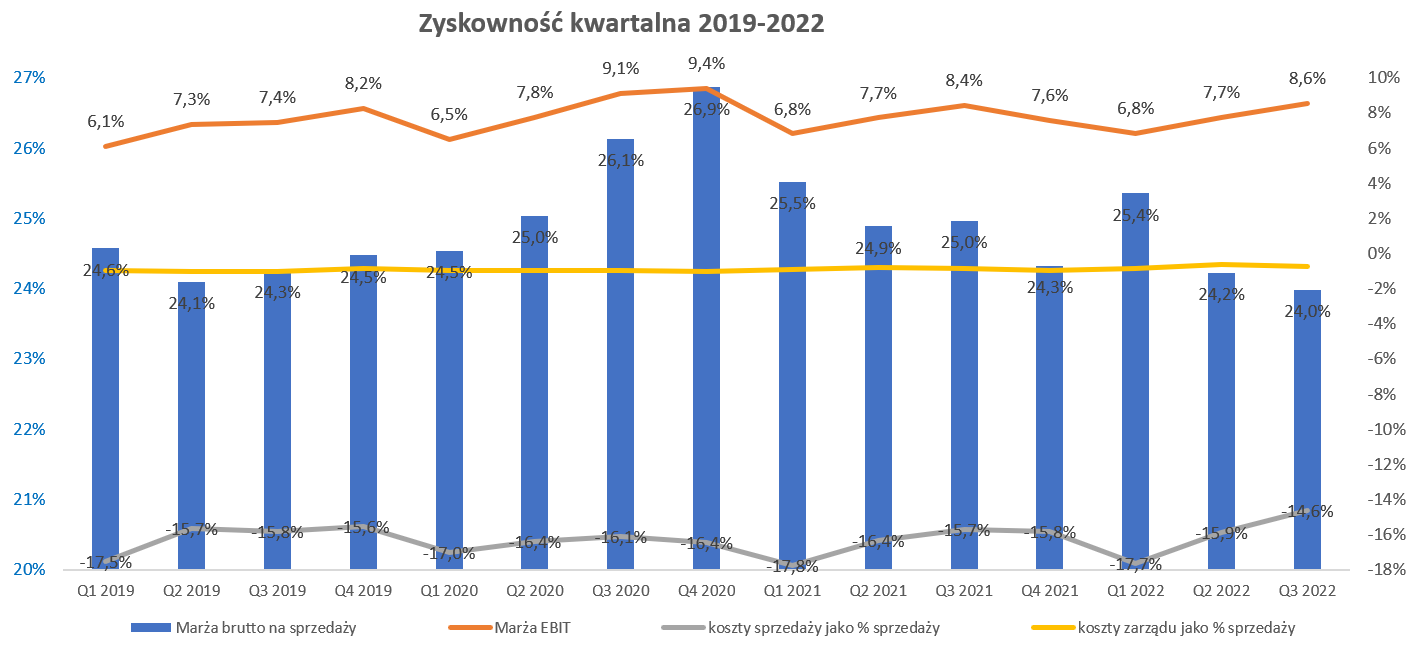

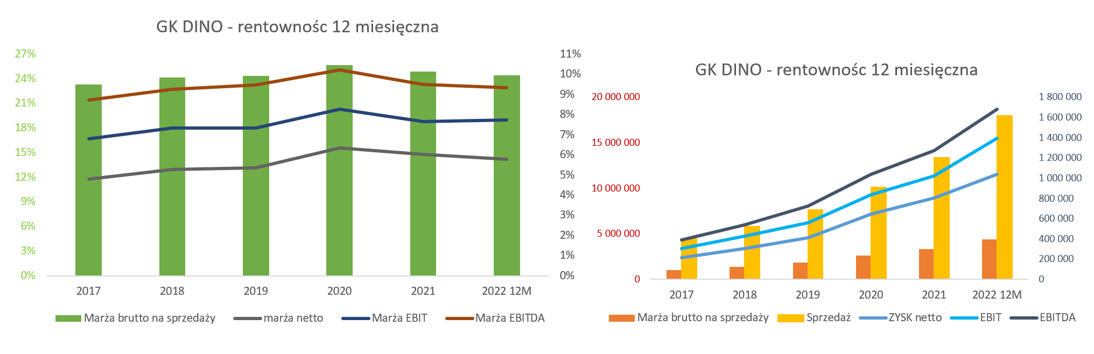

kliknij, aby powiększyćNa prawym wykresie mamy wyniki w złotym i wygląda to po prostu bardzo dobrze. Jeśli jednak spojrzymy na rentowności procentowe to widać, ze spółka osiągnęła szczyt w 2020 roku, a w kolejnym i zapewne 2022 roku nie uda się tego poprawić. Nie ma co się dziwić, ponieważ wyzwania kosztowe (płace, energia paliwo, odsetki) były bardzo duże. Jednak prawdziwą przyczyną niższych rentowności EBIT czy EBTDA jest po prostu niższa rentowność brutto na sprzedaży. Obecnie jest ona niższa o o 1,3 p.p niż w 2020 roku, a rentowność EBITDA niższa o 0,9 p.p. Widać więc, że paradoksalnie spółce udało się utrzymać dyscyplinę kosztową (opex), ale wyskok rentowności handlowej w 2020 roku nie okazał się trwały. Konkurencja cenowa i agresywna działalność Biedronki robią tutaj swoje, więc nie ma się co dziwić. Na razie spółka spokojnie sobie z tym radzi poprzez szybko rosnącą sprzedaż.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.