Gdy znajdziesz klucz do skarbca – omówienie sytuacji fundamentalnej Votum po IV kw. 2022 r.Rosnąca lawinowo liczba rozstrzygnięć sądowych komunikowana w raportach bieżących, a potem wstępne wyniki zapowiadały wynikowe eldorado i faktycznie takowe spółka pokazała w IV kw., co jednak nie zmienia faktu, że wyniki te były oczekiwane i są zgodne z powszechnie dostępnymi oczekiwaniami jednego z domów maklerskich. Analitycy BOŚ w ramach programu wsparcia analitycznego prognozowali na IV kw. 91,6 mln zł przychodów, 38,9 mln zł EBIT i zysk netto w wysokości 30,5 mln zł, a finalnie spółka zaraportowała sprzedaż w wysokości 108,7 mln zł, w linii operacyjnej 36,8 mln zł i w końcu na poziomie netto 29,9 mln zł. Oznacza to odchylenie na plus 17,1 mln zł w przychodach i odpowiednio mniej o 2,1 mln zł i 0,6 w przypadku EBIT i wyniku netto. Nie dziwi zatem brak reakcji kursu na finalny raport. Do wyprzedaży akcji doszło jednak po publikacji wstępnych wyników I kw. br. w segmencie bankowym, ale po kolei.

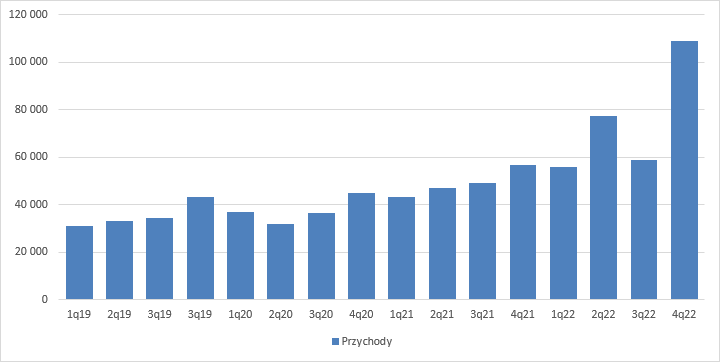

Pod względem raportowanych obrotów IV kw. był najlepszym okresem w historii spółki. Nominalne przychody wzrosły o 92 proc. r/r natomiast w ujęciu kw/kw wzrost wyniósł 85 proc.

kliknij, aby powiększyćTrzeba jednak dodać, że III kw. stanowił bardzo niską bazę do porównań. Stało się tak w wyniku resolution Getin Noble banku. Zgodnie z zapisami ustawy o BFG w czasie przymusowej restrukturyzacji niedopuszczalne jest wszczęcie postępowania egzekucyjnego i zabezpieczającego w związku z czym szanse na faktyczne zwindykowanie kwot stają się mocno niepewne. W tej sytuacji spółka postanowiła skorygować przychody III kw. o wartość zasądzonych już na rzecz klientów kosztów zastępstwa procesowego, a także zmieniła podejście do księgowania przychodów z success fee od klientów mających sprawy przeciwko temu bankowi – Votum zamierzała je pokazywać dopiero po uprawomocnieniu wyroku. Dla przypomnienia – w przypadkach innych banków spółka księguje przychód success fee w momencie pozytywnego rozstrzygnięcia w I instancji, przy czym koryguje go o wskaźnik przegranych spraw w II instancji, który wynosi obecnie ok. 2 proc.

Część inwestorów może uważać, że skoro spółka mocno przebiła konsensus na poziomie przychodów, a wyniki są praktycznie w linii, to spółka nie zapanowała nad kosztami, ale takie wnioski będą błędne. Spółka po konsultacji z audytorem uznała, że w związku z restrukturyzacją Getinu nie należy pomniejszać rozpoznanych wcześniej przychodów, tylko dokonać odpisu na wartościach aktywów z tytułu MSSF15. W związku z tym tak naprawdę w IV kw. mamy wykazane przychody które pomniejszyły wynik kwartał wcześniej. Inaczej mówiąc realny finansowy efekt IV kw. w pierwszej linii sprawozdania to ok. 96,1 mln zł, co i tak jest wynikiem bardzo dobrym – gdyby obecną prezentację zastosowano od początku zdarzenia to wzrost r/r wyniósłby 70 proc. natomiast kw/kw 35 proc.

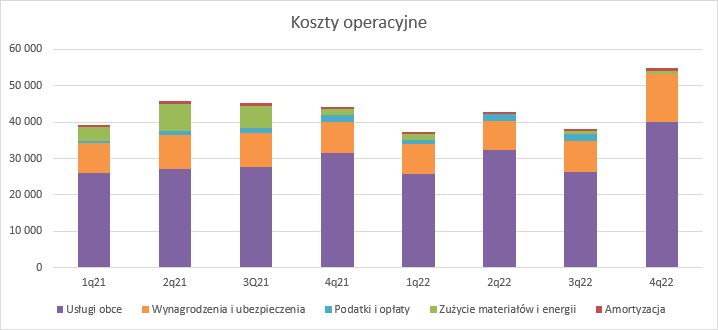

Amortyzacja, koszty materiałów, czy podatki to obciążenia poniżej 1 mln zł, więc mało znaczące dla finalnego wyniku. Kluczowe są wynagrodzenia i usługi obce. Te pierwsze wyniosły w IV kw. 13,1 mln zł i były o 49 proc. wyższe r/r i 50 proc. wyższe kw/kw, więc wzrosły dość mocno, w szczególności w ujęciu kw/kw. Być może to efekt nagród rocznych uzależnionych od wyników. Koszty usług obcych wzrosły o 28 proc. r/r i 53 proc. kw/kw. O ile wzrost r/r jest znacznie mocniejszy od zwyżki przychodów to może niepokoić nieco wzrost kw/kw. W tym miejscu jednak warto uwzględnić, że IV kw. cechuje się w spółce pewną sezonowością – obciążenia w relacji III/IV kw. 2021 r. wzrosły o 13 proc. Możliwe także spółka uwzględniła wzrost kosztów prowizji dla sprzedawców zewnętrznych wynikający z uznania przychodów klientów Getinu w przychodach.

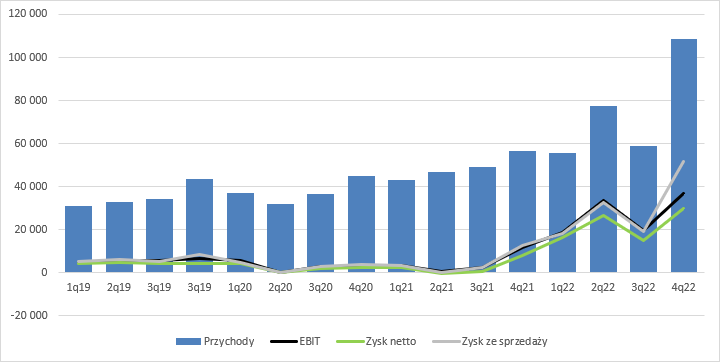

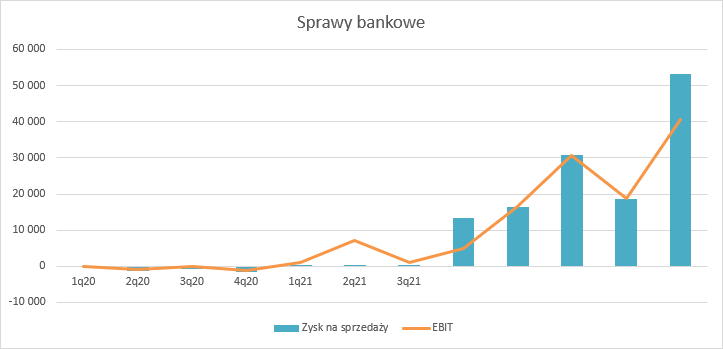

kliknij, aby powiększyćNa poziomie zysków ze sprzedaży niestety też mamy zawirowania związane ze zmianą podejścia do prezentacji resolution w Getinie i wynik w IV kw. absorbuje zmniejszenie przychodów wykazane w III kw., więc efekty finansowe na tym poziomie są nieporównywalne. Rezultat finansowy uzgadnia się do poprzednich okresów (za wyjątkiem III kw. 2022 r.) dopiero na poziomie EBIT, czyli po obciążeniu odpisem aktualizacyjnym na aktywa z tytułu MSSF15. EBIT w III kw. wyniósł 36,8 mln zł i był wyższy o 25,2 mln zł (218 proc.) r/r i 17,3 mln zł (89 proc.) kw/kw.

kliknij, aby powiększyćLinia finansowa w ostatnich latach i podobnie w IV kw. 2022 r. nie była wysokim obciążeniem – koszty netto wyniosły poniżej 1 mln zł. Na poziomie zysku brutto mamy kwotę 36 mln zł (+215 proc. r/r, +87 proc. kw/kw), a na poziomie zysku netto 30 mln zł wobec 19,2 mln zł w poprzednim kwartale i 11,4 mln zł przed rokiem - – wzrosty naprawdę warte uznania

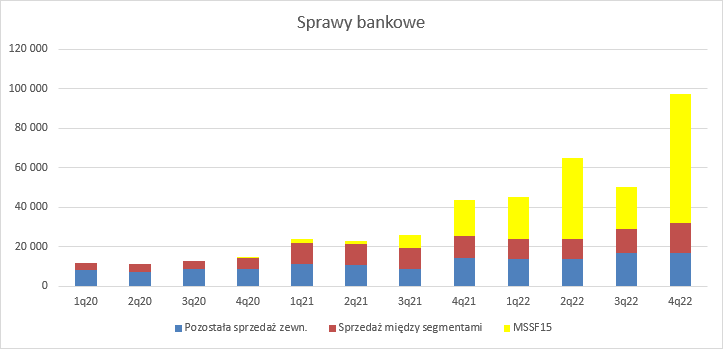

Skoro mamy wyniki na poziomie skonsolidowanym to przejdziemy do segmentów. Zacznę od najważniejszego dla spółki segmentu bankowego. W segmencie tym mamy trzy składowe przychodów spółki. Opłatę wstępną wnoszoną na początku przez klienta, opłatę za uczestnictwo w posiedzeniu sądowym i w końcu opłatę success fee oraz KZP po wygranym procesie. Wszystkie te wskaźniki są powiązane ze wskaźnikami operacyjnymi. Liczba pozyskanych klientów/spraw w okresie jest bezpośrednio związana z przychodami z tytułu opłaty wstępnej, liczbę posiedzeń na których obecni byli przedstawiciele spółki i związaną z tym opłate za stawiennictwo i w końcu liczbę wygranych procesów w I inwstancji, która przekłada się na rozpoznanie przychodów z success fee.

W IV kw. spółka pozyskała 2849 spraw, czyli 45 proc. więcej r/r i 7 proc. więcej kw/kw. Co więcej, spółka w I kw. przebiła poziom 3000 spraw i skłoniła do kontaktu z pozytywnym efektem w postaci umowy aż 3422 klientów, co dobrze rokuje przychodom innym niż z tytułu MSSF. Przychody z opłat wstępnych i za stawiennictwo wyniosły w IV kw. 16,9 mln zł i były o 19 proc. wyższe r/r i płaskie kw/kw.

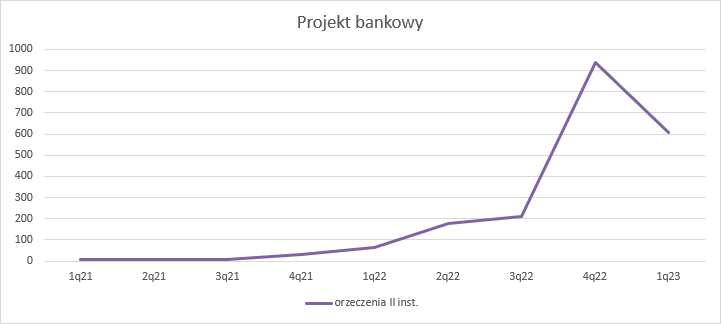

Votum w IV kw. miało 2300 orzeczeń w I instancji, w porównaniu do 688 wyroków w IV kw. () 2021 r. i 1280 orzeczeń w III kw. 2022 r. To właśnie ta liczba zdecydowała o wielkości przychodów z MSSF, które wyniosły według raportu 65 mln zł i były o 262 proc. wyższe r/r i 204 proc. wyższe kw/kw. Je

kliknij, aby powiększyć

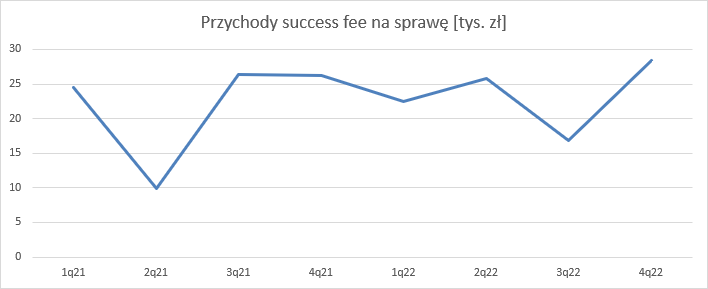

kliknij, aby powiększyćNiestety do tych przychodów z tytułu MSSF15 nie można podchodzić wprost, bo zawierają wspomnianą wcześniej korektę in plus ze zmniejszenia ich w III kw. Porównywalne przychody wyniosły ok. 52,7 mln zł i były o 192 proc. wyższe r/r (przy wzroście rozstrzygnięć o 234 proc.) i 55 proc. wyższe kw/kw (przy wzroście rozstrzygnięć o 80 proc.). Najlepszym dowodem na korektę przychodów będzie przeliczenie nominalnego przychodu z success fee na jedno rozstrzygnięcie w kwartale.. Otóż w IV kw. 2022 r. wyniosło ono 28 tys. zł w porównaniu do 26 tys. zł w IV kw. 2021 r. i średniej w wysokości 23 tys. po 6 kolejnych kwartałach zaczynając od 1 kw. 2021 r.

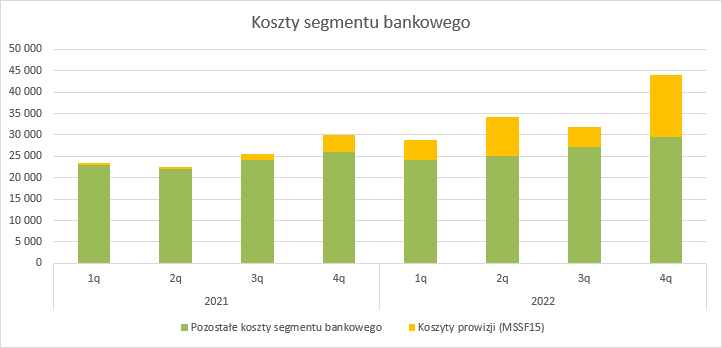

kliknij, aby powiększyćKoszty segmentu oczywiście wzrosły i to sporo – o 47 proc. r/r i 38 proc. kw/kw. Nie od dziś jednak wiadomo, że w kosztach segmentu mamy koszty prowizji pośredników, więc pewien wzrost jest zupełnie naturalny. Spółka komunikowała poziom kosztów pośrednictwa (rozpoznawany w tym samym momencie co przychody, czyli po orzeczeniu I instancji) na poziomie znacznie powyżej 20 proc. jednak ten koszt z dotychczasowych rozstrzygnięć wygląda znacznie lepiej. Proporcja aktywów z tytułu MSSF15 do rezerw na zobowiązania handlowe to raptem 19 proc. Być może część opłat jest wykazywana w momencie ich poniesienia. Stosując wspomniany przelicznik można wyznaczyć część stałą i część związaną z naliczaniem przychodów z tytułu success fee. W takim ujęciu koszty inne niż prowizje wyniosły w IV kw. 31,7 mln zł i były o 19 proc. wyższe r/r i 14 proc. wyższe kw/kw. Wydaje się, że nie można się tutaj za dużo czepiać. Prawdą jest, że same wynagrodzenia w sektorze przedsiębiorstw wzrosły o niskie kilkanaście procent, ale inne koszty i przede wszystkim rozwój segmentu są dobrym uzasadnieniem do wykazanych kwot.

kliknij, aby powiększyćFinalnie segment bankowy pokazał 40,6 mln zł zysku operacyjnego, co oznacza wzrost o 710 proc. r/r i 118 proc. kw/kw, przy czym jednak porównanie do okresu lipiec-wrzesień jest wypaczone sprawą restrukturyzacji Getin Noble Banku.

kliknij, aby powiększyćPodkreślę jednak jeszcze raz, że sam wynik operacyjny w IV kw. nie jest w żaden sposób zaburzony zmianą prezentacji podejścia do klientów Getinu. Teoretycznie świetnie by się nadawał jako podstawa do ekstrapolacji na kolejne okresy, bo w tym kwartale mamy zysk na bazie zbliżonej liczbo liczby pozyskanych klientów, wytoczonych spraw i w końcu orzeczeń. Niestety sytuacja się mocno zmieniła, o czym mówi komunikat o wstępnych wynikach segmentu za I kw. Liczba orzeczeń I instancji była zbliżona kw/kw, więc była szansa na powtórzenie wyników IV kw., co jak już wiadomo się nie stanie. Zgodnie z raportem przychody z tytułu MSSF15 w I kw. br. wyniosą 41 mln zł wobec wstępnych przychodów w IV kw. na poziomie 48 mln zł i faktycznie zaraportowanych 53 mln zł. Sam spadek o ponad 10 mln zł już nie wygląda dobrze, ale co ważniejsze spółka zmieniła podejście do klientów Getin Noble. O ile w IV kw. nie było przychodów z success fee, tak I kw. je zawiera – w wysokości 10,5 mln zł. Patrząc od strony merytorycznej jest do tego podstawa. Votum naliczyło wszak opłatę od orzeczeń, w których klienci nie spłacili całości kredytu i dzięki rozstrzygnięciom sądowym w I instancji nie muszą płacić kolejnych rat. Ci klienci rozliczają się normalnie ze spółką, więc rygorystyczne podejście zastosowane w III kw. nie ma podstaw. Gorzej, że skorygowany i doprowadzony do porównywalności przychód z MSSF15 wyniósł 31 mln zł, wobec skorygowanych o wpływ klientów Getinu 53 mln zł w IV kw. i 34 w III kw. 2022 r.

Na pierwszy rzut oka wygląda to bardzo źle, ale jest to efekt wprowadzonej zmiany strategii wobec własnych klientów. Spółka postanowiła swoim starym klientom rozszerzyć opiekę o ewentualne kontrpozwy banków (wpłynie na przyszłe koszty), a dodatkowo dostosować umowy do obecnie oferowanych i warunków rynkowych. Takie podejście skutkowało obniżeniem przychodów o 9,9 mln zł. W warunkach starych umów wynik wyglądałby więc i tak już dość średnio, ale zmiana polityki i naliczonych przychodów nie dotyczy tylko tego kwartału, a całości zaraportowanych do tej pory przychodów z MSSF15, które nie zostały jeszcze skonwertowane na należności w wyniku prawomocnego wyroku. Inaczej mówiąc korekta w kwocie 9,9 mln zł nie odnosi się do kwoty ok. 40 mln zł, a kwoty przeszło 200 mln zł, z czego można wnioskować, że przyszłe przychody w modelach finansowych analityków spadną o ok 5 proc. Na sam I kw. przypada więc proporcjonalnie 2 mln zł mniejszy wynik, więc tragedii w tym wielkiej nie ma. Prawdopodobnie spółka za te 10 mln zł kupiła kilkadziesiąt tysięcy wiarygodnych przedstawicieli marketingowych, czyli obecnych klientów.

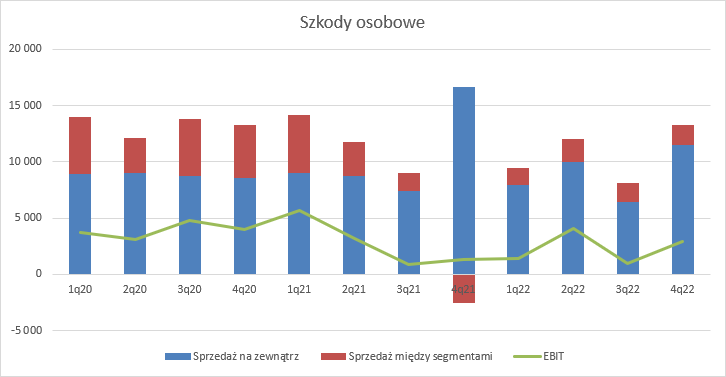

Pozostałe segmenty nie budzą już emocji, choć na konferencji wynikowej spółka ujawniła w jakie celuje wyniki finansowe – padły słowa o 10 mln zł zysku. Na razie do tego jednak droga daleka. W historycznie najstarszym segmencie szkód osobowych przychody w IV kw. wyniosły 13,3 mln zł i były o 6 proc. niższe kw/kw, ale co ważniejsze mamy skok rentowności. W efekcie EBIT dywizji szkód osobowych wygenerował 1,8 mln zł zysku ze sprzedaży w porównaniu do straty przed rokiem i 2,9 mln zł EBIT, czyli wynik wyższy o ponad 100 proc. r/r.

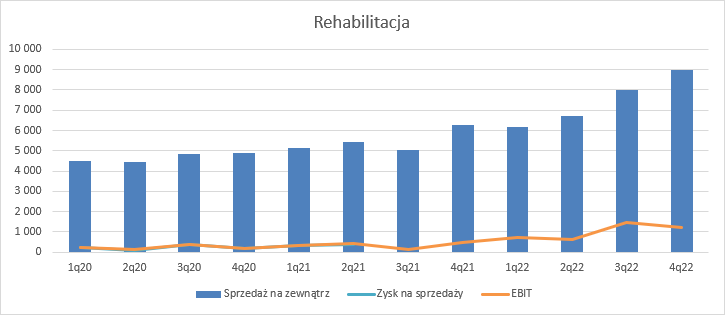

kliknij, aby powiększyćWidać też poprawę w rehabilitacji. Przychody w IV kw. wyniosły 9 mln zł i były o 43 proc. wyższe r/r i 12 proc. wyższe kw/kw. Po świetnym III kw. pod względem wyniku mamy delikatne cofnięcie, ale wciąż bardzo dobry wynik – 1,2 mln zł (+152 proc. r/r).

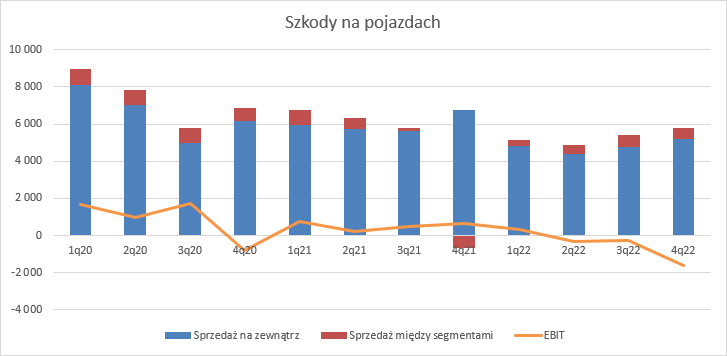

kliknij, aby powiększyćSpółka wydaje się pokładać nadzieję w segmencie szkód na pojazdach, ale ten jak na razie nie ma wielu sukcesów. Wydaje się, że dołek przychodowy już za spółką – obroty wyniosły 5,2 mln zł i co prawda były niższe o 24 proc. r/r, ale widać wyraźny wzrost względem II czy III kw. 2022 r. Niestety segment ten wygenerował 1,6 mln zł straty, czyli dziura w wynikach była najwyższa od wielu kwartałów. Wydaje się, że przed Votum wciąż tutaj dużo pracy.

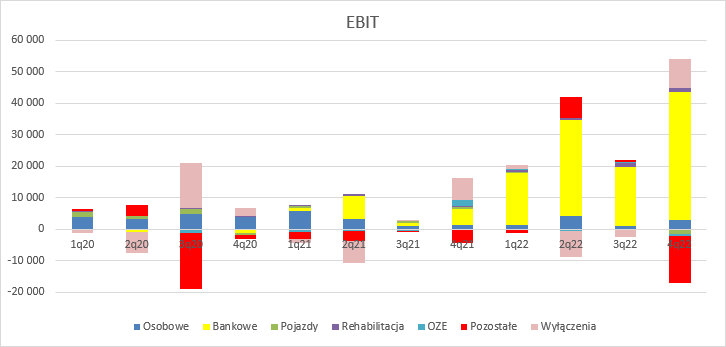

kliknij, aby powiększyćEBIT segmentu OZE nie jest znaczący dla wyników, więc go pominę, tym bardziej, że spółka jest w tym sektorze tylko pośrednikiem Columbusa. Z punktu widzenia obrazu sektorowego znaczenie poza segmentem bankowym ma segment pozostałych i wyłączenia, które łącznie w IV kw. zabrały ok. 6 mln zł. Jak widać poniżej, w ujęciu historycznym te segmenty są negatywnie skorelowane:

kliknij, aby powiększyćNa chwilę obecną liczy się segment bankowy i taka też ocena bije z raportu. To na tym segmencie skupia się zarząd pisząc o wynikach i perspektywach, to do niego mamy dane operacyjne i wskaźniki KPI.

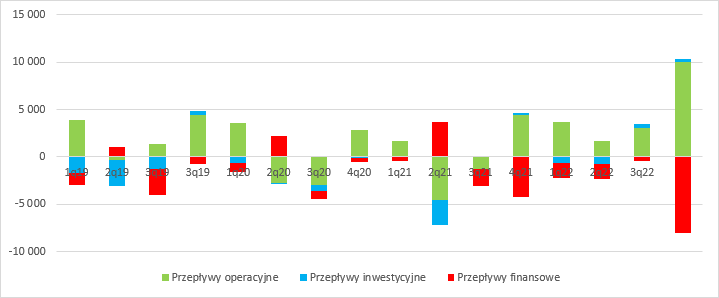

Co istotne, wyniki Votum zaczynają mieć odzwierciedlenie w przepływach. W IV kw. obserowaliśmy rekordową liczbę korzystnych orzeczeń w II instancji, a to przekłada się na proporcjonalny wzrost wyroków prawomocnych i przepływ środków od banków do klientów spółki i w końcu do niej samej.

kliknij, aby powiększyćPrzepływy operacyjne wyniosły w IV kw. 10 mln zł i były o 5,5 mln zł wyższe r/r i 7 mln zł wyższe niż w poprzednim kwartale. Oczywiście nie jest to jeszcze poziom zbliżony do wyników finansowych, ale nie ma się co dziwić skoro mamy 4 razy mniej orzeczeń II instancji niż orzeczeń I instancji. W tym miejscu warto dodać, że podobną liczbę spraw wygranych w I instancji mialiśmy 1,5 roku temu, wiec przez analogię można wnosić, że obecne wyniki przełożą się na gotówkę za taki okres, a w rzeczywistości pewnie szybciej. W przepływach finansowych mamy przede wszystkim wypłatę dywidendy (4,7 mln zł), a całkowity wypływ gotówki to kwota 8 mln zł.

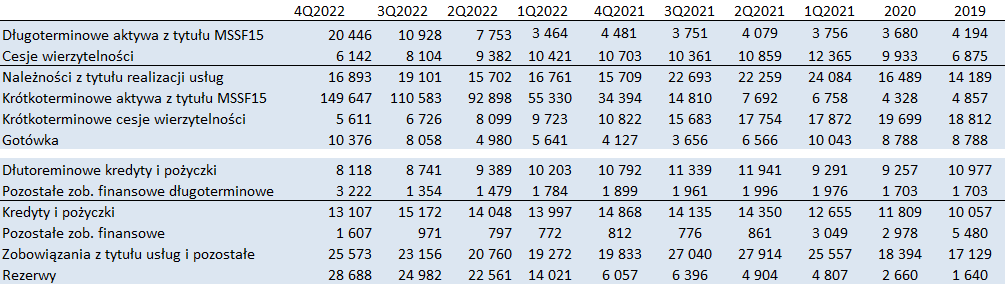

kliknij, aby powiększyćOd strony bilansowej obserwujemy przede wszystkim mocny wzrost aktywów z tytułu MSSF15. Co ciekawe, dynamika dla aktywów długoterminowych kw/wk wyniosła 87 proc. natomiast dla krótkoterminowych 35 proc., choć przyrost tych drugich był oczywiście znacznie większy – 39 mln zł. Taki układ zwyżek być może związany jest z klientami Getinu i ich ponownym ujęciem w aktywach. Te sprawy mogą się dłużej ciągnąć niż średnia i stąd taki obraz. Wartość rezerw wzrosła o 15 proc.

kliknij, aby powiększyćIV kw. z pewnością należy uznać za bardzo udany, ale nastroje inwestorom popsuły wstępne wyniki I kw. br. Jeśli jednak się dobrze wczytać w komunikat, to nie jest tak źle jak na pierwszy rzut oka to wygląda, a strategia może przynieść długofalowo wzrost liczby klientów i przychodów i wygranych. Z resztą liczba pozyskanych kontraktów być może już na to wskazuje, choć takie wnioski ciężko wysnuwać, bo niewątpliwie na sprzedaż też miały wpływ orzeczenia TSUE, kolejne korzystne dla klientów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj