Gotówka w skarbcu, ale nie w holdingu - omówienie sprawozdania finansowego Skarbiec Holdingu po zakończeniu roku obrotowego 2020/21Skarbiec podsumował ostatnio wyniki zakończonego roku obrotowego 2020/21 (rok rachunkowy jest bowiem w przypadku grupy przesunięty i trwa od 1 lipca do 30 czerwca kolejnego roku). Oczywiście, przy korzystnym otoczeniu zewnętrznym, były one zdecydowanie lepsze w porównaniu do poprzedniego okresu. Roczne skonsolidowane przychody wyniosły 165,8 mln zł i były wyższe o 60,5 proc. r/r (+62,5 mln zł), wynik operacyjny to 76,5 mln zł (+39,4 mln zł r/r, +105,8 proc.), a wynik netto 61,1 mln zł (+31,2 mln zł r/r, +104,6 proc.).

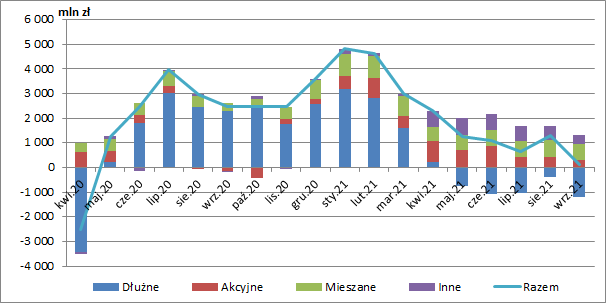

Skarbcowi wyraźnie w tym pomogła dobra sytuacja panująca na rynkach. Po pandemicznej panice nie pozostało już śladu, giełdy na całym świecie notowały wzrosty, a do polskich funduszy inwestycyjnych napływała coraz większa ilość gotówki, co wyraźnie widać na wykresie poniżej. Trzeba jednak zauważyć, że mniej więcej od końca I kw. 2021 r. napływy do funduszy zaczęły wyraźnie spadać, a we wrześniu bilans wyszedł już w zasadzie prawie na zero (co oczywiście może mieć odniesienie dopiero na kolejne raportowane wyniki grupy).

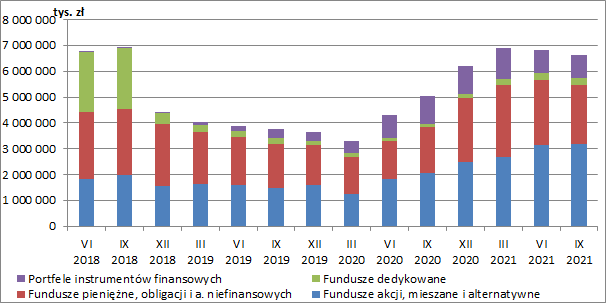

kliknij, aby powiększyćDobra sytuacja na polskim rynku funduszy spowodowała oczywiście również wzrost aktywów znajdujących się pod zarządzaniem Skarbca. Na koniec czerwca 2021 r. towarzystwo zarządzało 36 funduszami i subfunduszami skierowanymi do szerokiego grona inwestorów, a także 8 funduszami dedykowanymi, o łącznej wartości aktywów netto 6,8 mld zł, co było wzrostem aż o 2,5 mld zł w ujęciu r/r (+58,8 proc.). Rosły przede wszystkim aktywa funduszy akcji, mieszanych i alternatywnych (+1,3 mld zł r/r, +71,5 proc.) oraz pieniężnych i obligacji (+1 mld zł r/r, +72,7 proc.).

O ile w przekroju całego roku obrotowego dynamika WAN była imponująca, to patrząc jednak na ostatni kwartał tak kolorowo już nie jest. Łączne aktywa funduszy Skarbca nieznacznie się bowiem w tym czasie skurczyły (-0,1 mld zł kw/kw, -1,4 proc.) głównie za sprawą funduszy pieniężnych i obligacyjnych (-0,27 mld zł kw/kw, -9,9 proc.) oraz portfeli instrumentów finansowych (-0,34 mld zł kw/kw, -28,1 proc.). Tendencja ta kontynuowana była również już w III kw. 2021 r. (za który wyniki finansowe poznamy w listopadzie), a wartość aktywów pod zarządzaniem spadła na koniec września do 6,6 mld zł.

kliknij, aby powiększyćWartość aktywów znajdujących się pod zarządzaniem wraz z wysokością stawki za zarządzanie, wpływa na wysokość wynagrodzenia stałego. Za wynagrodzenie zmienne odpowiadają natomiast jak wiemy wyniki inwestycyjne funduszy (w przypadku Skarbca jest ono pobierane pod warunkiem uzyskania wyższej stopy zwrotu niż benchmark oraz osiągnięcia dodatniej stopy zwrotu od początku roku kalendarzowego).

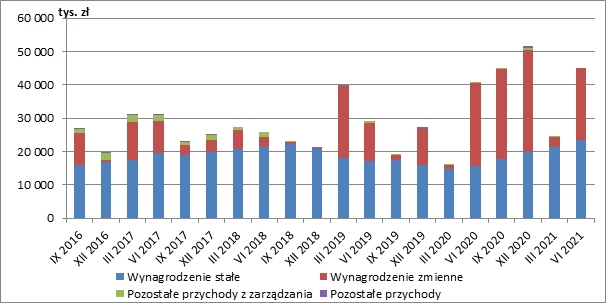

W samym II kw. 2021 r. grupa osiągnęła łączne przychody w wysokości 44,2 mln zł (+3,8 mln zł r/r, +9,3 proc.), przy czym wynagrodzenie stałe wyniosło 23,4 mln zł (+7,6 mln zł r/r,+48,4 proc.), a wynagrodzenie zmienne 21,5 mln zł (-3,4 mln zł r/r, -13,6 proc.). W całym roku obrotowym, jak wspomniałem na początku, przychody zamknęły się kwotą 165,8 mln zł (+60,5 proc. r/r), przy czym wynagrodzenie stałe wyniosło 82,4 mln zł (+29,4 proc. r/r), a wynagrodzenie zmienne 82,2 mln zł (+112,3 proc.).

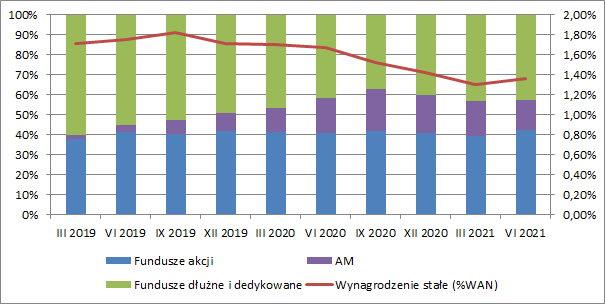

kliknij, aby powiększyćPoza łącznym WAN, na wartość wynagrodzenia stałego wpływa też oczywiście wysokość stałej stawki za zarządzanie. Fundusze akcyjne i mieszane mają z reguły wyższe opłaty, natomiast fundusze dłużne niższe. W przypadku Skarbca widzimy, że pomimo iż udział funduszy akcyjnych jest dość stabilny, to jednak średnia stała stawka za zarządzanie systematycznie się kurczyła. Po pierwsze jednak spółka poza zarządzaniem funduszami, świadczy również usługi asset management, gdzie opłaty ustalane są w indywidualnej umowie i w dużym stopniu zależą pewnie od przyjętej strategii inwestycyjnej, a po drugie od początku 2021 r. zgodnie z rozporządzeniem ministra finansów maksymalna stała opłata za zarządzanie FIO lub SFIO nie może wynieść więcej niż 2,5 proc. A już od 2022 r. docelowo ma wynosić 2 proc.

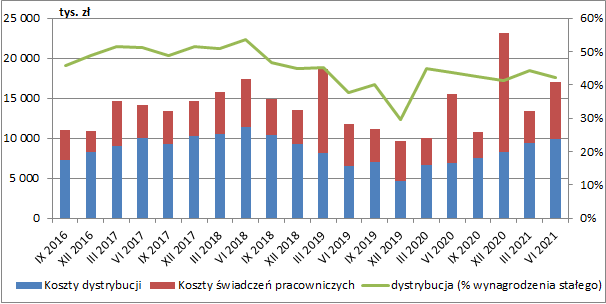

kliknij, aby powiększyćPo stronie kosztów dwie największe grupy stanowią: dystrybucja funduszy i koszty świadczeń pracowniczych. Jak widzimy na wykresie poniżej napływ inwestorów do funduszy jest nierozerwalnie związany ze wzrostem kosztów dystrybucji jednostek, ale jednocześnie widać jednak, że w odniesieniu do stałej opłaty za zarządzanie, ich stosunek jest w ostatnim czasie w miarę stabilny w okolicach 40 proc. W II kw. 2021 r. koszty dystrybucji wyniosły 9,9 mln zł i były wyższe o 3 mln zł r/r (+43,6 proc.), a w całym roku zamknęły się kwotą 35,1 mln zł (+9,9 mln zł r/r, +39,4 proc.).

Jeżeli zaś chodzi o koszty świadczeń pracowniczych, to oczywiście część z nich możemy zakwalifikować jako stałe, a pozostałe to premie za wyniki. W samym II kw. koszty pracownicze wyniosły 7,1 mln zł (-1,5 mln zł r/r, -17,5 proc.), a w całym roku obrotowym 29,2 mln zł (+8,1 mln zł r/r, +38,5 proc.). Stałe roczne koszty wynagrodzeń pracowników szacuję w tym momencie na ok. 14-16 mln zł. Przy takim założeniu premia za wyniki to ok. 20 proc. zmiennej opłaty za zarządzanie otrzymywanej przez TFI.

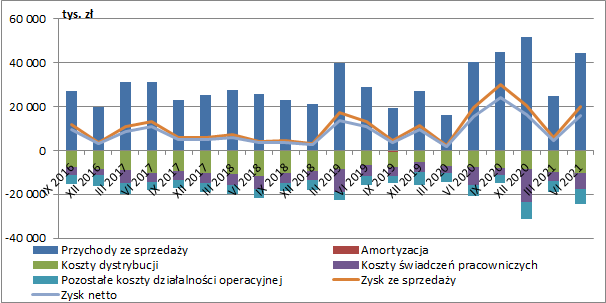

kliknij, aby powiększyćPozostałe koszty działalności operacyjnej wyniosły 6,8 mln zł w samym II kw. (+1,9 mln zł r/r, +40,7 proc.) oraz 23,3 mln zł w całym roku obrotowym (+5,6 mln zł r/r, +31,6 proc.).

Ostatecznie grupa zakończyła kwartał zyskiem ze sprzedaży w wysokości 20 mln zł (+0,3 mln zł r/r, +1,6 proc.), a ponieważ w jej przypadku pozostała działalność operacyjna i finansowa nie wpływa w zasadzie na wyniki, to jedyną pozycją oddziałującą jeszcze na RZiS jest podatek dochodowy. Po jego uwzględnieniu zysk netto wyniósł w II kw. 16,1 mln zł i był o 0,6 mln zł wyższy r/r (+3,4 proc.).

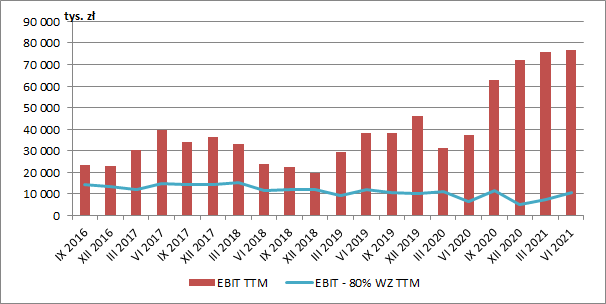

kliknij, aby powiększyć Co prawda aktywa Skarbca w ostatnim czasie rosły, to jednak tak znakomite wyniki finansowe nie byłyby możliwe gdyby nie wyniki inwestycyjne będących pod zarządzaniem funduszy. Zarząd ma się na tym polu czym chwalić. Spośród wszystkich funduszy zarządzanych przez Skarbiec aż 13 subfunduszy osiągnęło w 2020 r. najlepsze wyniki inwestycyjne w swoich grupach wg. serwisu Analizy Online. Przekłada się to widocznie na wyniki TFI. Z 76 mln zł zysku EBIT za ostatnie dwanaście miesięcy ok. 10 mln zł to zysk „stały”, a pozostałą część należy przypisać opłatom zmiennym.

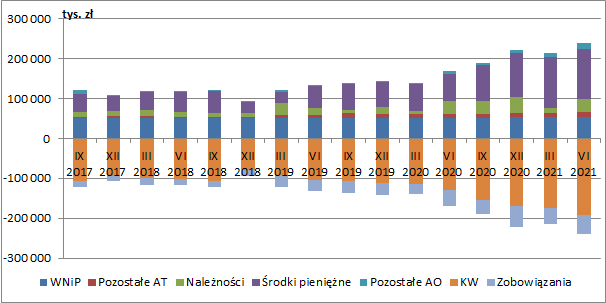

kliknij, aby powiększyćGłównym aktywem grupy jest gotówka. Na koniec czerwca jej wartość wynosiła już 126,6 mln zł (+57 mln zł r/r, +83 proc.), a do wypłaty z funduszy czeka jeszcze ok. 30 mln zł należnego success fee. Trzeba jednak przy tym zauważyć, że w spółce dominującej, która dzieli się swoim zyskiem z giełdowymi akcjonariuszami, z tej kwoty znajduje się jedynie ok. 14 mln zł, a pozostała część jest w TFI.

kliknij, aby powiększyćW ostatnim czasie Skarbiec poinformował o podpisaniu z NCBiR umowy na dofinansowanie swojego nowego projektu. Grupa planuje opracować system dystrybucji swoich produktów finansowych, który byłby oparty na pogłębionym profilowaniu klientów i wykorzystaniu technologii machine-learning. Jego koszt miałby wynieść ok. 8,3 mln zł, z czego za ok. 5,7 mln zł odpowiadałoby dofinansowanie NCiBR.

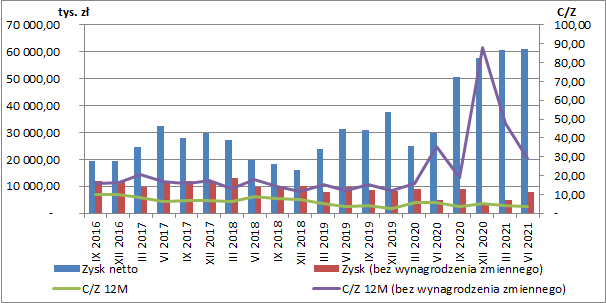

Obecna kapitalizacja grupy wynosi ok. 236 mln zł. Przy zysku netto za ostatnie dwanaście miesięcy w wysokości 61 mln zł na pierwszy rzut oka kwota ta nie wydawałaby się więc wygórowana. Inwestując w akcje spółki tak naprawdę inwestujemy jednak w zarządzających jej funduszami. To bowiem od nich zależy w dużej mierze ostateczny wynik grupy. Widać to doskonale na wykresie poniżej, gdzie obok raportowanego zysku netto przedstawiłem również wynik po wyłączeniu wynagrodzenia zmiennego oraz odpowiadające im mnożniki C/Z.

kliknij, aby powiększyćDo pewnego czasu grupa Skarbiec Holding regularnie dzieliła się zyskiem ze swoimi akcjonariuszami. W swojej polityce dywidendowej zarząd deklarował przeznaczanie co najmniej 75 proc. zysku netto na wypłatę dywidendy. W ubiegłym roku obrotowym ta tradycja została jednak przerwana, za co niestety trzeba przyznać duży minus.

Obecnie Skarbiec posiada co prawda znaczne zasoby gotówki, ale są one niejako „zamknięte” w TFI. O wypłacie zysku z towarzystwa decyduje zarząd Holdingu (oczywiście TFI musi wypełniać przy tym wymogi KNF ale przy takiej ilości gotówki robi to z nawiązką) i dopiero po tym fakcie możemy mówić o jakimkolwiek podzieleniu się z akcjonariuszami giełdowego podmiotu. A i w tym przypadku grupa nie jest ostatnio niestety zbyt chętna. Niemniej jednak nawet jeżeli nastąpiłby ewentualny powrót dywidendy, to jej wypłata nastąpiłaby z wyniku jednostkowego Holdingu, a ten w zakończonym okresie wyniósł zaledwie 7,5 mln zł (9,5 mln zł dywidendy z TFI). Kwota, którą grupa mogłaby się podzielić z rynkiem jest więc dużo niższa od wyniku skonsolidowanego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.