43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

24 lutego 2025 10:56:37

przy kursie: 191,00 zł

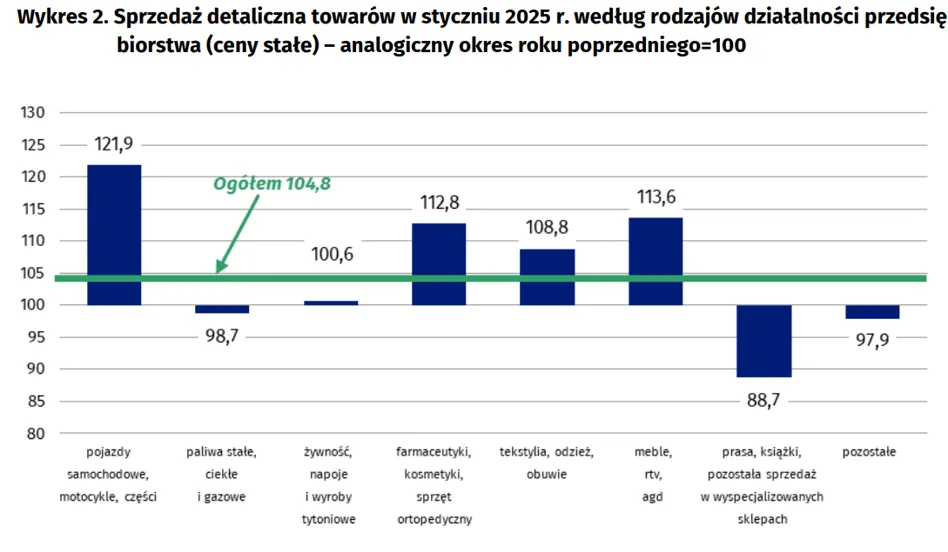

Resal, sądzę, że największą wartością dla DM będzie tutaj mimo wszystko sam wzrost ceny akcji ;) Pojawiły się dzisiaj bardzo dobre dane o sprzedaży detalicznej w ubiegłym miesiącu. Konsument przebudza się. Obrót w branży odzież-obuwie wzrósł o 8,8% rdr.

kliknij, aby powiększyć

kliknij, aby powiększyćCytat:Silniejsza od oczekiwań sprzedaż sugeruje, że polski konsument odzyskuje siłę nabywczą, mimo wciąż wysokich stóp procentowych i presji inflacyjnej. Szczególnie pozytywnym sygnałem jest wzrost w branży motoryzacyjnej i RTV/AGD, co może oznaczać większą skłonność do wydatków na dobra trwałe. Warto zauważyć, że wzrost cen, zwłaszcza w kategoriach żywności, energii i paliwa, nie zniechęcił konsumentów do zakupów, co świadczy o odporności popytu wewnętrznego. Sprzyja temu również wzrost realnych wynagrodzeń, który poprawia siłę nabywczą gospodarstw domowych. Dodatkowo, w 2024 roku konsumenci w dużej mierze odbudowywali oszczędności po wcześniejszym szoku inflacyjnym, co teraz może przekładać się na większą skłonność do wydatków. Jeśli ten trend się utrzyma, może to wesprzeć wzrost gospodarczy w 2025 r. i skłonić RPP do ostrożniejszego podejścia do ewentualnych obniżek stóp procentowych – skomentował dane Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

Edytowany: 24 lutego 2025 11:01

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

11 marca 2025 12:21:02

przy kursie: 181,90 zł

Po dwóch latach nieobecności w najbardziej prestiżowym polskim indeksie, spółka wraca do WIG20 po sesji 21 marca 2025. Przypomnijmy, że 17 marca 2023 Alior zastąpił w nim CCC.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

19 marca 2025 15:03:20

przy kursie: 218,80 zł

Temat emisji nowych akcji już za spółką, tym samym zniknął istotny czynnik wprowadzający niepewność wśród inwestorów w ostatnich tygodniach. Małe podsumowanie istotnych informacji z ostatnich dni:

-> Spółka Rafała Brzoski zainwestuje 100 mln PLN w CCC - bardzo pozytywna informacja

-> Cena emisji wyniosła 190 PLN / akcja - zaskakująco wysoko.

-> Spółka złoży inwestorom oferty objęcia obejmujące łącznie 8.157.894 akcji. Popyt dopisał. Obawy o zalanie rynku akcjami okazały się bezzasadne. ABB, czyli przyspieszona budowa księgi popytu zamknęła się w dwa dni robocze. Rekiny (fundy) szybko wchłonęły akcje.

-> Spółka zebrała gotówkę w potrzebnej sumie - 1,55 mld PLN. Spowoduje to docelowo zmniejszenie długu i kosztów jego obsługi, co pozytywnie przełoży się na wynik finansowy netto. W tym zebrano 190 mln PLN na przyśpieszenie rozwoju bardzo rentownego HalfPrice.

W mojej ocenie emisja została przeprowadzona bardzo profesjonalnie, z korzyścią dla wszystkich akcjonariuszy. Zarząd wykupił mniejszościowych akcjonariuszy Modivo, które to powinno teraz z kwartału na kwartał poprawiać dynamicznie swoje wyniki.

Teraz na pierwszy plan powinny wyjść bardzo zdrowe fundamenty (przyśpieszona ekspansja HP, poprawiające się wyniki Modivo, nowy szyld Worldbox) oraz perspektywa powrotu na rynek ukraiński po zakończeniu wojny. Wzrostowe story trwa. A w krótkim terminie wyzwanie techniczne przed bykami w postaci pokonania strefy oporowej 213-219 PLN. I powrót do WIG20 w najbliższy poniedziałek. 29 kwietnia zobaczymy raport roczny.

Edytowany: 19 marca 2025 15:22

|

|

|

|

|

3

Dołączył: 2011-11-29

Wpisów: 182

Wysłane:

19 marca 2025 23:16:25

przy kursie: 218,80 zł

animaes napisał(a):

-> Spółka zebrała gotówkę w potrzebnej sumie - 1,55 mld PLN. Spowoduje to docelowo zmniejszenie długu i kosztów jego obsługi, co pozytywnie przełoży się na wynik finansowy netto. W tym zebrano 190 mln PLN na przyśpieszenie rozwoju bardzo rentownego HalfPrice.

Jakie zmniejszenie długu i kosztów jego obsługi skoro 1.36 mld zostanie wypłacone akcjonariuszom mniejszościowym Modivo? Przeczytaj komunikaty. Zawierają cel emisji.

|

|

7

Dołączył: 2014-09-19

Wpisów: 128

Wysłane:

19 marca 2025 23:53:07

przy kursie: 218,80 zł

Czy ktoś natrafił może już na nową lub zaktualizowaną rekomendacje dla CCC, która została wydana w ostatnich dniach? Pewnie abonenci Bloomberga mogą pomóc

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

20 marca 2025 10:18:52

przy kursie: 223,00 zł

Resal napisał(a):animaes napisał(a):

-> Spółka zebrała gotówkę w potrzebnej sumie - 1,55 mld PLN. Spowoduje to docelowo zmniejszenie długu i kosztów jego obsługi, co pozytywnie przełoży się na wynik finansowy netto. W tym zebrano 190 mln PLN na przyśpieszenie rozwoju bardzo rentownego HalfPrice.

Jakie zmniejszenie długu i kosztów jego obsługi skoro 1.36 mld zostanie wypłacone akcjonariuszom mniejszościowym Modivo? Przeczytaj komunikaty. Zawierają cel emisji. Masz rację Reseal. Błędnie założyłem, że Softbank jest jednym z akcjonariuszy mniejszościowych, ale tak nie jest. SoftBank zainwestował 500 mln zł w eobuwie.pl (obecnie Modivo) poprzez objęcie obligacji zamiennych na akcje. Jednakże, w związku z odwołaniem planowanego IPO Modivo, obligacje te nie zostały zamienione na akcje, co oznacza, że SoftBank nie stał się akcjonariuszem spółki. Można zatem tylko napisać, że spółka nie będzie musiała kredytować przyśpieszenia rozwoju szyldu HalfPrice, bo suma 190 mln zł zebrana przy okazji emisji, zostanie przeznaczona na ten cel.

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 391

Wysłane:

20 marca 2025 10:20:52

przy kursie: 223,00 zł

Wygląda na to, że dzisiaj strefę oporu pokonamy z przytupem.

|

|

3

Dołączył: 2011-11-29

Wpisów: 182

Wysłane:

20 marca 2025 11:28:32

przy kursie: 223,00 zł

animaes napisał(a):

Można zatem tylko napisać, że spółka nie będzie musiała kredytować przyśpieszenia rozwoju szyldu HalfPrice, bo suma 190 mln zł zebrana przy okazji emisji, zostanie przeznaczona na ten cel.

O emisji 1 mln akcji na rozwój HP już pisałem. To zwyczajnie niedorzeczne, że spółka mająca wypracować 2.5 mld EBITDA w 2025 nie jest w stanie sfinansować 190 mln. Bardziej surrealistyczne było opowiadanie o dywidendzie za 2025, zamiast której mamy rozwodnienie. Zastanawiam się czy tam ktoś planuje płynność i nią zarządza.

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 391

Wysłane:

20 marca 2025 15:44:42

przy kursie: 223,00 zł

Ja to widzę tak, Halfprice jest sprawdzone, medialne i z potencjalem ekspansji zagranicznej stąd informacja o przeznaczeniu 190M na rozwój właśnie tej sieci. Biorąc pod uwagę inne inwestycje - zmiany KAES w Worldbox, rozwój samego Worldbox i Boardriders, nowe centrum logistyczne, zmiany w eObuwie to mają na co wydawać z bieżącej działalności.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

21 marca 2025 11:45:08

przy kursie: 221,20 zł

tmsglc napisał(a):Wygląda na to, że dzisiaj strefę oporu pokonamy z przytupem. Nie mów hop, póki nie przeskoczysz ;) Póki co po dynamicznym podejściu wczoraj rano, aktywowali się sprzedający, a w konsekwencji powstała podażowa świeca z długim knotem. Dopiero po zamknięciu interwału miesięcznego i kwartalnego powyżej strefy oporowej, będzie można mówić o jej pokonaniu. A strefa ta jest bardzo istotna z punktu widzenia AT. Wszak, jest to ograniczenie konsolidacji trwającej niemal pół roku. Później nastąpi zapewne co najmniej jeden test wsparcia w ruchu powrotnym i dopiero po jego pozytywnym zakończeniu, droga na północ powinna zostać ostatecznie otwarta. Co dalej ze spółką? W poniedziałek 23 marca walor wraca do WIG20, w przyszłym miesiącu poznamy raport roczny (choć za wiele on nie wniesie, ponieważ wyniki wstępne są już znane - ok 1,7 mld zł EBITDA). Następne ważne wydarzenie to wstępne wyniki za Q1 i konferencja na początku maja. Ponieważ baza porównawcza Q1 2024 jest jeszcze stosunkowo niska, spółka powinna nadal wykazywać ponadprzeciętną dynamikę wzrostu. Kluczowa będzie również aktualizacja informacji dot. rozwoju nowego szyldu Worldbox. Ostatnio tego zabrakło. Do obserwacji jest także program cashback i płatnej subskrypcji. Co dalej z kursem? Cóż, ten zapewne podąży za zyskami. A te będą rosnąć. Ostatni problem do rozwiązania w spółce wg mojej oceny to zadłużenie, w tym spłata obligacji SoftBanku. Przy planowanej EBITDA 2,4 mld PLN na ten rok i 2,8 mld PLN na przyszły, to tylko kwestia czasu. Po rozwiązaniu tej kwestii i przy rosnących przychodach, kurs powinien dążyć do ATH, ponieważ wynik finansowy netto będzie wspierany przez rozwijający się rentowny biznes i coraz mniej obciążany przez koszty finansowe. Kurs, ponieważ kapitalizacja, jak wiemy, znajduje się właśnie na ATH i dodatkowo wzrośnie po dopuszczeniu nowych akcji do obiegu.

|

|

|

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

24 marca 2025 17:57:54

przy kursie: 227,00 zł

Zadłużenie nie jest poważnym problemem w spółce gdzie marża EBITDA sięga 20%. Technicznie jest bardzo słodko. Opór przebity. Teraz jest wsparciem. Następny poziom techniczny około 300. Jest przestrzeń do wzrostów. Są podstawy fundamentalne. Miłek pięknie to układa. Zrozumiał że nie sprzedaje butów i ubrań, lecz sprzedaje emocje. Reebok i inne marki licencyjne zrobią robotę.

Fajnie to ustawił. Galerie handlowe w dobie e-commerce nie mają łatwo. CCC jest wobec nich na silnej pozycji negocjacyjnej. Marki partnerskie nie mogą zignorować wielgaśnej sieci sklepów. Znowu CCC na silniejszej pozycji. Half Price wypalił. Jest kasa na szybszy rozwój tego segmentu. Miła sytuacja.

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

25 marca 2025 09:11:47

przy kursie: 226,60 zł

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

25 marca 2025 16:20:26

przy kursie: 226,60 zł

Warto przeczytać świeży wywiad z prezesem. Po raz pierwszy wg mojej wiedzy pojawiła się ocena handlu w Q1 2025. strefainwestorow.pl/wiadomosci...Grupa planuje kontynuować ekspansję, dążąc do zwiększenia udziałów rynkowych. Prezes podkreśla, że mimo wyzwań rynkowych, firma nie zamierza zatrzymywać swojego rozwoju i będzie aktywnie poszukiwać nowych możliwości wzrostu. Dodatkowo, pojawiło się dzisiaj potwierdzenie, że Ultro Investment zawarło umowy objęcia akcji nowej emisji CCC o wartości ok. 500 mln zł.

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

25 marca 2025 19:03:25

przy kursie: 226,60 zł

Zacytujmy najważniejsze fragmenty wywiadu:

"wyniki pierwszego kwartału powinny być bardzo dobre"

"chcemy mocno skalować biznes, bo jest bardzo rentowny"

"nie ma pośredników, agentów, dystrybutorów. To model, w którym łapiemy wszystkie marże"

"za kilka lat będziemy liczącym się graczem na europejskim rynku mody"

"jestem odpowiedzialny za to, by dowozić wyniki i te wyniki są i będą dowożone"

"pokrycie książki popytu było trzykrotne, a w części dyskrecjonalnej nawet ośmiokrotne. Cieszę się, że rynek nas dobrze odbiera i ma duże zaufanie do naszej strategii"

"w sieci HalfPrice Grupa planuje otworzyć w tym roku 90 sklepów o średniej powierzchni około 2 tys. m kw."

"mamy nowe licencje, wysokie marże i redukujemy koszty, dlatego powinniśmy spodziewać się jeszcze lepszych wyników"

"każdy sklep od razu zarabia, a w ciągu pół roku mogą już się spłacić nakłady"

Brzmi pięknie. Niedługo powinny pojawić się nowe rekomendacje z biur maklerskich. Dotychczasowe 250-270 nie uwzględniały świetnych wyników Q4 oraz rozwiązania tematu mniejszościowych w Modivo, bardzo udanej emisji.

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

26 marca 2025 10:29:25

przy kursie: 224,80 zł

Obecnie jest spora podaż ze strony BetaETF. Wszak ETF na WIG20 ma 131 milionów aktywów a ETF na mWIG40 aż 311 milionów. W mWIG40 CCC miało 8.7% a teraz w WIG20 ma 2.5%. Ergo 311*0.087 - 131*0.025 = 23.8 milionów złotych automatycznej podaży.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

28 marca 2025 19:40:54

przy kursie: 234,00 zł

Walor prezentuje niesamowitą siłę podczas spadków na szerokim rynku. Determinacja kupujących była dziś wręcz zdumiewająca. Pojawiła się na wykresie tygodniowym okazała popytowa świeca, która wyciąga notowania z 6 miesięcznej konsolidacji po pokonaniu ważnego oporu ~219 PLN. Kopkę nad i byki mają szansę postawić w poniedziałek, na ostatniej sesji w tym kwartale. Zostawiam AT od Piotra Neidka z mBank dla WIG ODZIEŻ oraz CCC. Analityk widzi spółkę jako konia pociągowego hossy na wspomnianym indeksie. Według Pana Piotra, kurs znajduje się w kanale wzrostowym. Mniejszy z nich z górną bandą przy poziomie 280 PLN (1min:52s), który ma być jednocześnie magnesem dla notowań w najbliższym czasie. Zasięg drugiego, dużego kanału? Zobaczcie sami:

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

29 marca 2025 13:16:58

przy kursie: 234,00 zł

Cała sytuacja jest nietypowa. Stara spółka, niedawno poważnie zagrożona upadkiem, ma nowy pomysł na biznes. Koncepty marek licencyjnych oraz wypełnienia niszy off price okazały się żyłami złota.

Wyobraźnię inwestorów dodatkowo rozpala program motywacyjny dla Zarządu, gdzie kurs 300 to minimum przyzwoitości a ostatni próg 1000 zdumiewa śmiałością.

Odnośnie cudów wianków 1000 pozostaję sceptyczny, ale z drugiej strony obecna wycena wciąż jest bardzo niska w kontekście zapowiedzi Prezesa. Tym bardziej że wyniki ostatnich kwartałów dowiozły nawet powyżej zapowiedzi. Zaś entuzjastyczne konferencje Prezesa wskazują duże pole do dalszej dynamicznej poprawy.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

30 marca 2025 14:20:08

przy kursie: 234,00 zł

CCC - spojrzenie na wykres Wykres w interwale dziennym. Obowiązuje długoterminowy trend wzrostowy. Kurs akcji porusza się obszarem kanału, respektując zarówno jego pułapy jak i medianę. Formacja ta stanowi na chwilę obecną doskonały wyznacznik zasięgu ruchu. Na piątkowej sesji nastąpiło wybici z obszaru konsolidacji po pokonaniu oporu na poziomie 218,80 zł - tym samych ruchem popyt pokonał medianę kanału, otwierając drogę do górnego pułapu. Jedynym mankamentem jest wolumen wybicia, który jest poniżej średniej z ostatnich 20 sesji. Wskaźniki techniczne zachowują się w sposób typowy dla walorów w silnym trendzie wzrostowym i na razie nie sygnalizują wytracania impetu wzrostów. Zatem, bazowy scenariusz zakłada sięgnięcie górnego pułapu kanału, biegnącego obecnie na poziomie 280 zł, ale już pod koniec kwietnia będzie to poziom 300 zł. Najbliższe istotne wsparcie to poziom 218,80 zł i jedynie jego utrata mogłaby zanegować realizację zasięgu wzrostów w bieżącym impulsie.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

38

Dołączył: 2020-12-17

Wpisów: 362

Wysłane:

30 marca 2025 17:28:05

przy kursie: 234,00 zł

Nie widzę wykresu Krewy, ale sytuacja techniczna jest tu wyjątkowo klarowna. Solidny trend wzrostowy. Najbliższy znaczący opór 300. Poprzedni opór 220 zamienił się we wsparcie.

W najbliższym czasie impulsem mogą być nowe wersje rekomendacji maklerskich. Pewnikiem wyższe niż 250-270 sprzed wyników Q4. Ale jeszcze większym impulsem będzie podanie wstępnych wyników Q1 około połowy maja.

|

|

83

Dołączył: 2013-05-08

Wpisów: 1 588

Wysłane:

31 marca 2025 15:52:18

przy kursie: 231,20 zł

Trend na CCC jest silny. Wspiera go np. nadchodząca obniżka stóp procentowych = mniejsze odsetki do spłaty.

Ogólnie papier silny patrząc na dzisiejsza sesję. Ustawicznie pojawia się popyt czy każdej słabości rynku i popyt ten każdorazowo podciąga kurs z miejsca z którego spadł.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.