Na dwoje babka wróżyła – omówienie sprawozdania finansowego GK Votum po II kw. 2025 r.Rynek dość nerwowo zareagował na raport półroczny spółki, bo notowania w trakcie sesji momentami spadały o prawie 6 proc. Sesja zakończyła się jednak niewielką stratą, do czego prawdopodobnie przyczyniła się informacja o zamiarze wypłaty zaliczki dywidendy. Nie ma co jednak ukrywać, że wyniki, choć rosnące r/r są mimo wszystko gorsze od poprzedniego kwartału i od oczekiwań analityka DM BOŚ, który pokrywa spółkę w ramach Giełdowego Programu Wsparcia

Pokrycia Analitycznego.

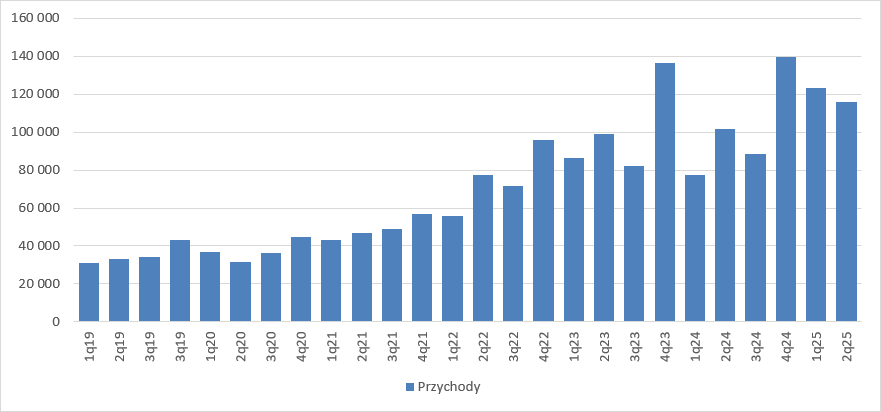

Zgodnie z przedstawioną 4 września prognozą Votum miało zwiększyć sprzedaż do 138 mln zł, do czego przysłużyć miały się rosnąca liczba orzeczeń I instancji oraz częstsze zawieranie umów z bankami.

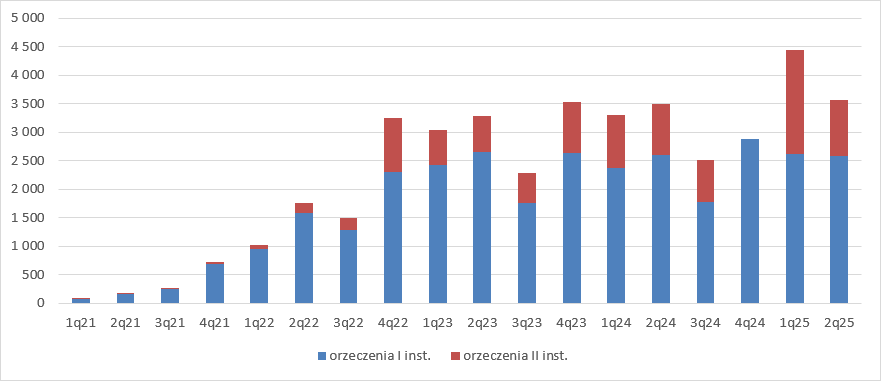

W II kw. spółka odnotowała ok. 2,5 tys. korzystnych wyroków I instancji. To oznacza, że faktycznie liczba orzeczeń spadła r/r o 1 proc. i 5 proc. kw/kw. Z pewnością za to widać wzrost orzeczeń II instancji, który wyniósł 17 proc. r/r i 3 proc. kw/kw. Trzeba jednak dodać, że orzeczenia II instancji mają wpływ na przepływ gotówki, natomiast na same przychody i wyniki już nie.

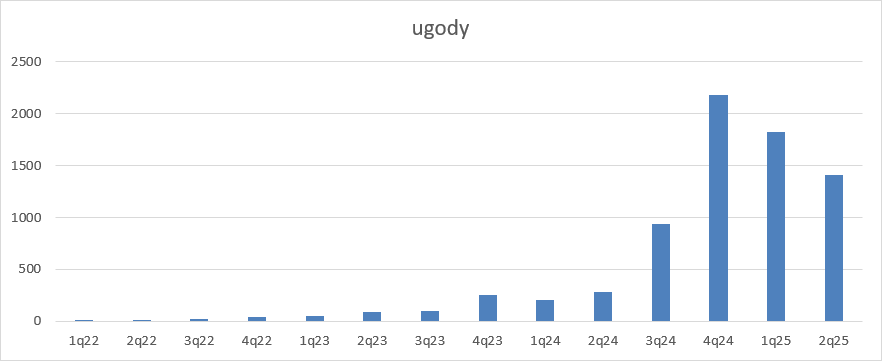

kliknij, aby powiększyćJeśli chodzi o ugody, to faktycznie widać mocny wzrost r/r (407 proc.), ale względem poprzedniego kwartału mamy regres o 23 proc. Oznacza to, że liczba podpisywanych ugód spada drugi kwartał z rzędu, oczywiście w ujęciu kw/kw. Przez skórę czuję, że oczekiwania analityka w zakresie tychże ugód były jednak większe.

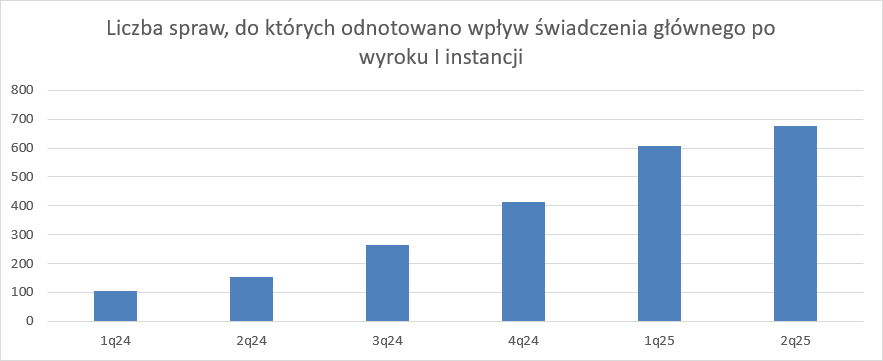

kliknij, aby powiększyćPozytywnym trendem jest fakt, że banki coraz częściej akceptują niekorzystne orzeczenia I instancji i nie odwołują się po nich już do II, tylko rozliczają z powodem. W pierwszym półroczu co 4 sprawa pozostawała bez apelacji, a to przecież z punktu widzenia spółki korzystna sytuacja, przynajmniej jeśli chodzi o przepływy operacyjne. Zjawisko to wydaje się wciąż narastać, czemu dziwić się nie należy w wyniku utartej ścieżki orzeczniczej.

kliknij, aby powiększyćPowyższe rozważania dotyczą oczywiście spraw CHF, gdyż w sprawach SKD nie ma jeszcze utartej ścieżki orzecznictwa. Część spraw „wisi” do czasu rozstrzygnięć TSUE, czy też SN, a sama spółka nie ma jeszcze odpowiedniej liczby rozstrzygniętych spraw, aby szacować success fee i rozpoznawać przychody z tego tytułu.

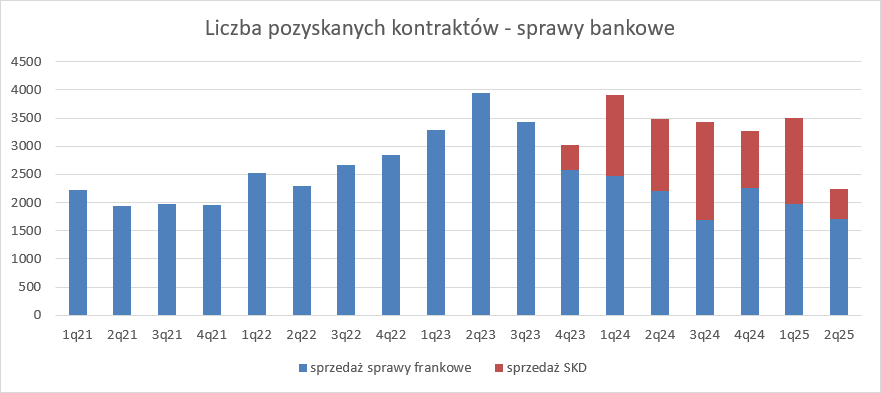

Liczba orzeczeń, czy ugód w naturalny sposób wpływa na przychody spółki. Z jednej strony mamy success fee i zwrot kosztów zastępstwa procesowego, z drugiej opłaty za stawiennictwo na rozprawach. Na sprzedaż ma jednak także wpływ liczba pozyskanych kontraktów, bo spółka pobiera od swoich klientów opłatę wstępną. Niestety wydaje się, że to był bardzo słaby kwartał pod tym względem.

W zakresie spraw frankowych mamy spadek o 22 proc. r/r oraz 13 proc. w porównaniu do poprzedniego kwartału. To jednak żadna nowość, bo trend spadkowy obserwujemy od wielu kwartałów. Wciąż nie są to jednak jakieś szczególnie niskie wartości – bieżąca sprzedaż trzyma poziom 2/3 liczby orzeczeń. Znacznie gorzej jednak poszło jeśli chodzi o sprzedaż SKD. Do końca I kw. spółka pozyskiwała ok. 1,5 tys. spraw, ale wszystko wskazuje na to, że coś się wydarzyło w II kw. 2025 r. Oczywistych danych nie ma, ale ze sprawozdania zarządu wiadomo, że w dotychczasowej historii spółka pozyskała 7 966 spraw. Odejmując od tej liczby dane które spółka przekazywała w poprzednich kwartałach wychodzi, że pozyskano w II kw. zaledwie 520 sprawy, czyli tylko 1/3 tego, co kwartał wcześniej.

kliknij, aby powiększyćNiestety nie jest do końca jasne, czy słaba sprzedaż jest wynikiem ograniczenia akcji akwizycyjnej i decyzji spółki o samoograniczeniu do specyficznych spraw, czy to efekt wstrzemięźliwości klientów, choć w sumie obydwa zjawiska raczej należy traktować negatywnie, bo ograniczają potencjał tego rodzaju spraw.

Votum informuje, że ze względu na rozbieżności w orzecznictwie spowodowały zmianę strategii spółki w postępowaniu przedprocesowym. Zarząd w tej sprawie podjął decyzję 15.10.2024 r., natomiast jak widać efekt na sprzedaży wystąpił dopiero 5,5 miesiąca później. Bardziej prawdopodobne jest, że obecne ograniczenie pozyskiwania spraw jest efektem orzecznictwa, być może wyroku TSUE (Sprawa C-472/23). Jego interpretacja nie jest dla zwykłych ludzi oczywista, a odczucia mocno zależą od tego, jaką interpretację się przeczyta na początku. Z werdyktu zadowolony był Rzecznik Finansowy (

rf.gov.pl/komunikat-rzecznika-...‑472-23/), czy przedstawiciele Votum (

www.stockwatch.pl/wiadomosci/v...), ale także ZBP (

zbp.pl/aktualnosci/wydarzenia/...).

Spadek liczby podpisanych kontraktów oznacza oczywiście niższe przychody z tytułu opłaty wstępnej. Dodając do tego płaską w zasadzie liczbę orzeczeń i malejące tempo ugód mamy przepis na rozjazd w przychodach. Zamiast prognozowanych 138 mln zł mamy sprzedaż na poziomie 116 mln zł. To oczywiście wzrost o 14 proc. r/r, jednak niedosyt w związku z oczekiwaniami, prawdopodobnie nie tylko analityka BOŚ.

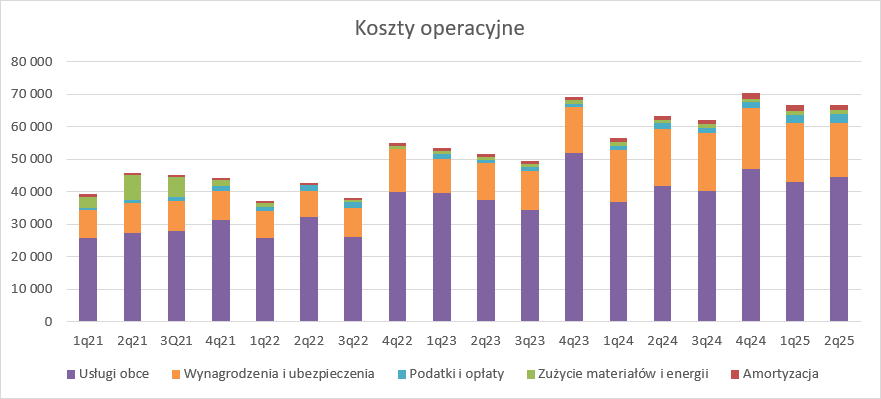

kliknij, aby powiększyćKoszty operacyjne wyniosły w II kw. 69 mln zł i były tylko o 7 proc. wyższe r/r. Pod względem kwoty najwyższy wzrost mamy dla usług obcych (2,9 mln zł, 7 proc. r/r), co nie wydaje się dziwne, skoro to w nich mamy ujęte prowizje od sprzedaży. Co ciekawe spadły obciążenia z tytułu wynagrodzeń (-1 mln zł, - 6 proc. r/r), ale oszczędności zostały skonsumowane przez wzrost pozostałych kosztów rodzajowych ( 1 mln zł, 79 proc. r/r) oraz podatków i opłat ( 0,9 mln zł, 52 proc. r/r).

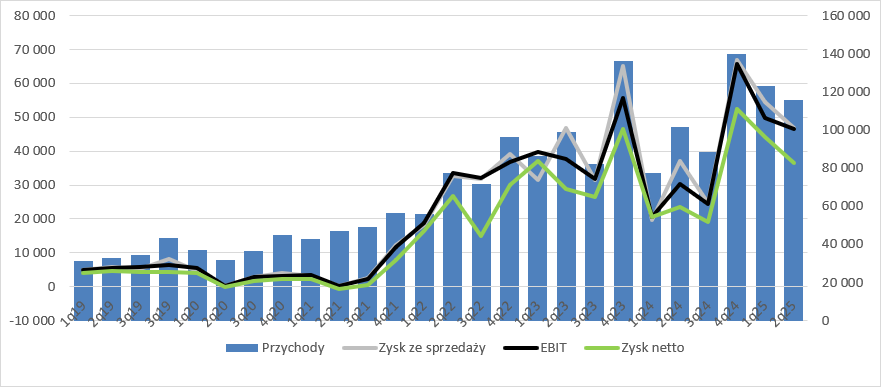

kliknij, aby powiększyćW konsekwencji zysk ze sprzedaży zamknął się kwotą 46,8 mln zł ( 9,6 mln zł, 26 proc. r/r), a EBIT 46,5 mln zł ( 16,3 mln zł, 54 proc. r/r.). Rentowność na tym poziomie wyniosła drugi kwartał z rzędu 40 proc., czyli o 10 pp. więcej niż rok wcześniej.

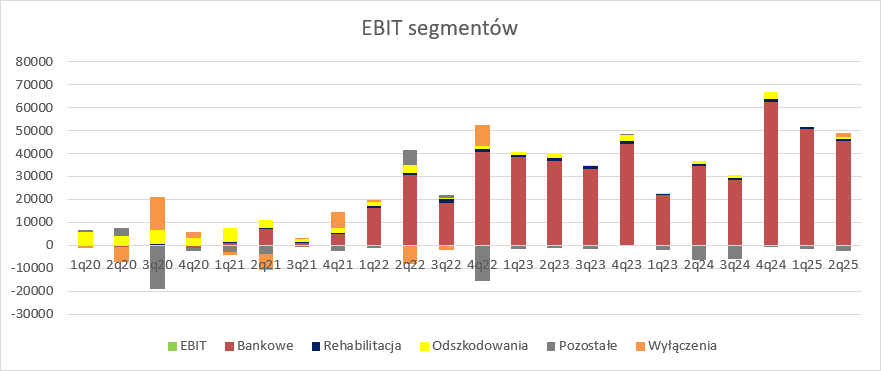

Choć Votum prowadzi teoretycznie dość zdywersyfikowaną działalność, to tak naprawdę masę wyników „robi” segment bankowy, który odpowiadał za 98 proc. EBIT w II kw. 2025 r. Po słabym I kw. rehabilitacja odnotowała 1 mln zł zysku poprawiając wynik o 22 proc. r/r. Podobną kwotę mamy dla biznesu odszkodowań po zwyżce o 8 proc. Wynik jednego i drugiego segmentu jest niższy niż choćby kwota wyłączeń. Omawianie sytuacji w pozostałych biznesach jest w tej chwili raczej bezcelowe. Raczej patrzę na nie jako potencjalne źródło ekstra dochodu przy sprzedaży.

kliknij, aby powiększyćW przypadku Votum nie można jednak kończyć analizy na poziomie operacyjnym i wcale nie przez kredyty, a zyski w linii finansowej. Spółka uznając przychód z success fee nieprawomocnego wyniku w I instancji uwzględnia rezerwę na koszty pieniądza w czasie, które przy zbliżaniu się do oczekiwanego terminu przepływu pieniężnego generują tzw. efekt zwijania dyskonta. Stąd w II kw. mamy 1,6 mln zł dodatkowego zysku (0,4 mln zł straty w okresie porównawczym). Zysk brutto wyniósł 48 mln zł ( 18 mln zł, 61 proc. r/r), a zysk na czysto 36,5 mln zł ( 13 mln zł, 55 proc. r/r.)

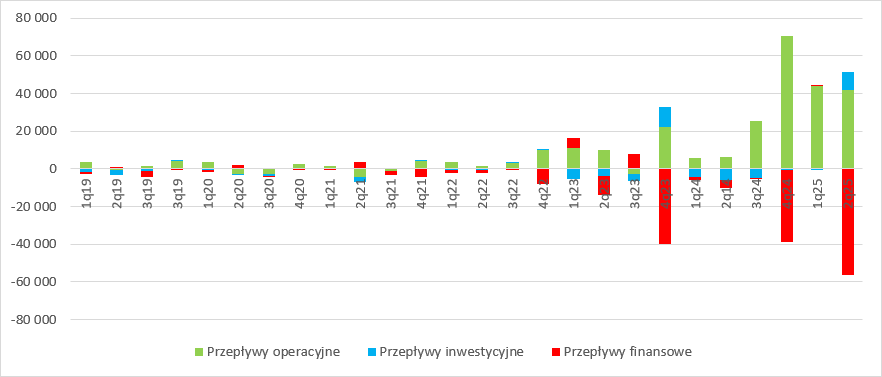

kliknij, aby powiększyćW związku z tym, że biznes jest już dojrzały w zasadzie nie ma już efektów odraczania przepływu pieniężnego z wygranej sprawy w czasie. Cashflow operacyjny wyniósł w II kw. 42 mln zł, przy 48,6 mln zł EBITDA, która przecież nie uwzględnia zapłaconego podatku, a zwracam uwagę, że nominalna stopa tego opodatkowania wyniosła 24 proc. (21 proc. w analogicznym kwartale poprzedniego roku). Votum prawie nie wydaje gotówki na capex, a w tym kwartale wręcz pojawiło się 9,4 mln zł wpływów inwestycyjnych w związku ze spłatą udzielonych wcześniej pożyczek. Niemal cała wypracowana gotówka poszła na wypłatę dywidendy (51 mln zł), a to nie wszystko. Zgodnie z uchwałą Zarząd wnioskuje do RN o wypłatę zaliczki na poziomie 20 mln zł z zysku wypracowanego w tym roku.

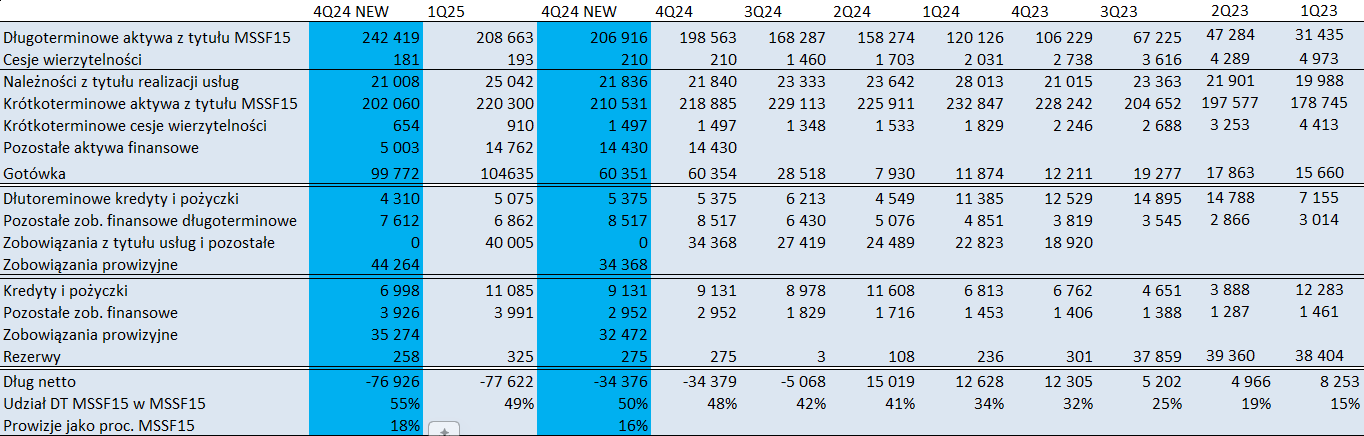

kliknij, aby powiększyćW bilansie mamy pewną prezentacyjną zmianę, i to zmianę na lepsze. Spółka zdecydowała się wykazywać osobno zobowiązania z tytułu prowizji. Dzięki temu widać jak na dłoni, że efektywna prowizja wynosi 18 proc. W rzeczywistych umowach z brokerami stawka jest pewnie wyższa, ale na jej zmniejszenie wpływają zlecenia pozyskiwane własnym sumptem.

Cały czas rośnie udział aktywów z tytułu naliczonych przychodów (MSSF15) w części długoterminowej. Obecnie odpowiadają one za 55 proc. całości, podczas gdy 2 lata wcześniej było to tylko 19 proc. Wychodzi na to, że średni czas postępowania jest dłuższy niż zakładała wstępnie spółka. Możliwe, że na ten obraz ma wpływ zwiększanie portfela SKD, wszak w tym zakresie Votum znajduje się dopiero na początku ścieżki.

kliknij, aby powiększyć Dług finansowy spółki jest ujemny, posiada ona wysokie nadwyżki finansowe, które pozwalają hojnie dzielić się z akcjonariuszami. W ciągu ostatnich 4 kwartałów spółka pokazała łącznie ponad 150 mln zł zysku netto, więc jej kapitalizacja na poziomie niecałych 590 mln zł może dziwić (510 po uwzględnieniu długu netto). Przy założeniu stałości tego wyniku spółka odrobiłaby zyskiem netto swoją kapitalizację w niecałe 3 lata. Problem w tym, że mamy w tej chwili wynikową górkę, a wydaje się, że za rogiem czeka pewien, przynajmniej czasowy regres. Obecnie sprzedaż CHF jest mniejsza niż liczba rozpoznawanych w wynikach spraw, więc wcześniej czy później wyniki zaczną spadać. Pytanie tylko kiedy. Teoretycznie ten spadek może zbilansować portfel kredytów SKD, ale na razie mamy nieujednolicone orzecznictwo i istotną niepewność, więc rynek do tego segmentu podchodzi nieufnie, tak samo jak kiedyś do portfela CHF.