Sowita dywidenda i wysoka rentowność. Analityk: Votum ma potencjał do wzrostu

Votum z rekordowym zyskiem operacyjnym. Segment bankowy napędza wyniki

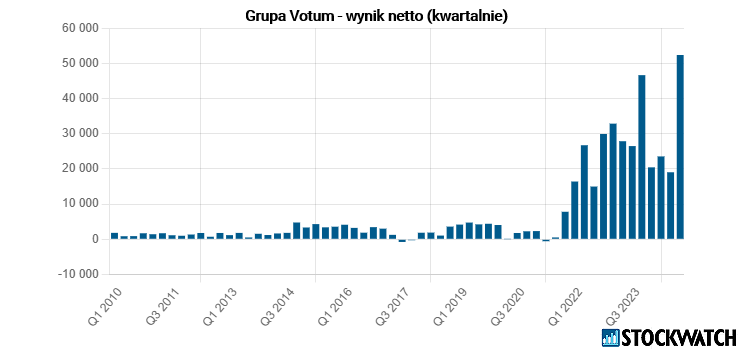

Grupa Votum zakończyła 2024 rok bardzo mocnym akcentem, osiągając najwyższe w historii marże operacyjne. Przychody w IV kwartale wyniosły 140 mln zł i były o 18 proc. wyższe niż rok wcześniej. Na wzrost ten decydujący wpływ miały ugody zawierane z bankami oraz rosnąca liczba wyroków I instancji. Potwierdza to zmieniające się podejście sektora finansowego do rozliczeń z frankowiczami.

Dominującą rolę w strukturze przychodów odgrywa segment dochodzenia roszczeń z tytułu klauzul abuzywnych w umowach kredytów walutowych, który w IV kwartale wygenerował 121 mln zł sprzedaży (+24 proc. r/r). Pozostałe segmenty – rehabilitacyjny i odszkodowawczy – wciąż pozostają w cieniu działalności bankowej, notując spadki odpowiednio o 13 proc. i 22 proc. rok do roku.

– Co bardzo istotne wynik Votum w IV kw. 2024 r. ma charakter czysto gotówkowy. Przepływy operacyjne wyniosły w IV kw. 70,7 mln zł i były o 48 mln zł (216 proc.) wyższe r/r, choć okres porównawczy do tej pory był drugim najlepszym kwartałem spółki jeśli chodzi o poziom generowanej gotówki. Tak dobry rezultat spółka pokazała na skutek coraz większej liczby spraw w której bank uznaje przegraną po I instancji i dochodzi do rozliczeń między stronami, z drugiej z ugód podpisywanych z klientami Votum – komentuje w analizie po wynikach Paweł Bieniek, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

EBITDA Grupy w IV kwartale sięgnęła 67,6 mln zł (+38 proc. r/r), a zysk operacyjny wyniósł 65,8 mln zł (+37 proc. r/r), wyraźnie przekraczając oczekiwania analityków DM BOŚ. Również zysk netto okazał się solidny – 51,3 mln zł, czyli o 30 proc. więcej niż rok wcześniej.

– Banki najwyraźniej zaczęły przedstawiać takie propozycje, które są do zaakceptowania dla klientów. Zgodnie z komunikacją spółki tylko w IV kw. klienci Votum podpisali 2185 ugód, czyli 7,5 razy więcej r/r. Warto zwrócić uwagę, że jest to liczba która jest już prawie na poziomie liczby rozstrzygnięć w I instancji – dodaje Bieniek.

Na tle rosnących przychodów i marż operacyjnych, uwagę zwraca jednoczesna poprawa efektywności kosztowej. Mimo wzrostu wynagrodzeń, spółce udało się ograniczyć koszty usług obcych i kontrolować ogólne koszty operacyjne, co wsparło wzrost rentowności.

W całym 2024 roku Grupa Votum wypracowała 407,4 mln zł przychodów (+5 proc. r/r) oraz 112,9 mln zł zysku netto, co oznacza spadek o 14 proc. rok do roku. Na ten wynik wpływ miała wyjątkowo wysoka baza porównawcza z 2023 roku oraz zmiany w modelu rozpoznawania przychodów na gruncie MSSF 15.

Votum zyskuje na większej liczbie ugód

Po rekordowym IV kwartale 2024 roku Votum wchodzi w 2025 rok z korzystnymi trendami operacyjnymi i optymizmem co do dalszego rozwoju. Kluczowym obszarem pozostaje segment roszczeń bankowych, który generuje dominującą część przychodów i zysków Grupy. Pomimo spadku liczby pozyskanych spraw frankowych (8,6 tys. w 2024 r., -35 proc. r/r), rośnie liczba pozwów (13,1 tys., +33 proc. r/r), co będzie się przekładać na wyniki w kolejnych okresach.

Coraz większe znaczenie w strategii Votum mają ugody z bankami. W 2024 r. liczba podpisanych porozumień wzrosła do 3 605 z zaledwie 503 rok wcześniej, a tylko w IV kwartale zawarto ich 2185. To niemal tyle, ile rozstrzygnięć sądowych w I instancji. Zdaniem analityków, taki trend może się utrzymać, zwłaszcza że banki coraz częściej rezygnują z apelacji i dążą do szybkiego zamykania spraw z klientami.

– Ze względu na (i) większą skłonność banków do ugód, (ii) oraz spodziewany wzrost wyroków I instancji w bieżącym i przyszłym roku, przy (iii) rezygnacji niektórych banków z apelacji, wyraźnie rewidujemy w górę prognozy przychodów w latach następnych. Wskutek tych zmian nasze prognozy wyniku netto na rok bieżący pozostają bez zmian, podczas gdy w przyszłym roku zakładamy wyraźnie mocniejszy zysk netto – ocenia Michał Sobolewski, analityk DM BOŚ w rekomendacji z 28 kwietnia.

Cyfryzacja przyniesie Votum oszczędności już w I kw. 2025 r.

Votum aktywnie rozwija także cyfrowe kanały obsługi klienta. Aplikacja „Moja Sprawa” służy m.in. do analizy umów, wyliczeń roszczeń i komunikacji z kancelarią. Obecnie korzysta z niej 24 tys. użytkowników, a spółka planuje jej dalszy rozwój, także pod kątem obsługi roszczeń z tytułu tzw. Sankcji Kredytu Darmowego (SKD). Cyfryzacja ma ograniczyć presję kosztową i zwiększyć skalowalność biznesu.

– Votum wdraża ambitny plan cyfryzacji, poprzez rozbudowę aplikacji „MojaSprawa”, co z jednej strony (i) buduje nowy kanał obsługi klienta oraz (iii) pozwoli na dotarcie do nowej grupy klientów, z drugiej (iii) ograniczy presję kosztową dzięki większej automatyzacji i (iv) już od I kwartału br. przyniesie oszczędności umożliwiające utrzymanie kosztów w ryzach w 2025 roku – komentuje Michał Sobolewski, analityk DM BOŚ.

W średnioterminowym horyzoncie istotnym polem ekspansji może być właśnie SKD. Votum zakłada wzrost działań interwencyjnych w tym obszarze, zwłaszcza po publikacji wyroków TSUE zaplanowanych na 2025 rok. Choć linia orzecznicza nie jest jeszcze jednoznaczna, potencjał rynku kredytów konsumenckich z wadliwymi zapisami pozostaje duży.

Równolegle spółka dywersyfikuje działalność. W 2025 r. planuje oddać do użytku 90 łóżek rehabilitacyjnych, a w kolejnym roku uruchomić dwa domy opieki dla seniorów. Projekty te, częściowo wspierane przez NFZ, mają zapewnić stabilne przepływy i ograniczyć zależność od działalności prawnej.

– Spółka bardzo skutecznie dostosowuje się do zmian rynkowych. Segment SKD może być w przyszłości drugim filarem przychodów, a inwestycje w rehabilitację i opiekę senioralną zwiększają odporność biznesu. Do tego dochodzi wysoka dyscyplina kosztowa i cyfryzacja, które poprawiają efektywność – ocenia Michał Sobolewski, analityk DM BOŚ.

Ryzyka: spadająca baza frankowiczów i niepewność wokół SKD

Pomimo bardzo dobrych wyników finansowych i korzystnych trendów operacyjnych, model biznesowy Votum nie jest wolny od ryzyk. Kluczowym wyzwaniem na 2025 rok jest malejąca baza nowych spraw frankowych. W 2024 roku spółka pozyskała 8,6 tys. nowych klientów z tego segmentu, co oznacza spadek o 35 proc. w porównaniu z 2023 rokiem. Coraz trudniej o akwizycję, ponieważ gros osób zainteresowanych już skorzystało z usług kancelarii, a pozostali mogą być mniej zmotywowani do wejścia na drogę sądową.

Jednocześnie Votum rozwija segment Sankcji Kredytu Darmowego (SKD), ale linia orzecznicza w tym zakresie wciąż jest niejednoznaczna. Spółka zrezygnowała z masowych pozwów, koncentrując się na działaniach za pośrednictwem Rzecznika Finansowego, licząc na korzystne wyroki TSUE w 2025 roku. Tymczasem ryzyko związane z możliwym odrzuceniem takich roszczeń przez sądy krajowe wciąż pozostaje realne.

Dodatkowo na horyzoncie pojawiają się możliwe zmiany regulacyjne, które mogłyby ograniczyć swobodę działania kancelarii roszczeniowych. Wśród zagrożeń wymienia się także rosnącą konkurencję w branży oraz presję na marże, szczególnie w kontekście success fee, które może być wypłacane rzadziej, jeśli banki będą częściej uznawać wyroki I instancji i rezygnować z apelacji.

Nowa polityka dywidendowa Votum celuje w wysokie wypłaty

W kwietniu 2025 roku zarząd Votum ogłosił nową politykę dywidendową na lata 2025–2027, która zakłada wypłatę 5 zł na akcję rocznie, niezależnie od wyniku netto w danym roku obrotowym. Łączna kwota przeznaczona na dywidendy ma wynosić 60 mln zł rocznie i będzie wypłacana z zysku oraz – w razie potrzeby – z wcześniej zgromadzonego kapitału rezerwowego.

– Postrzegamy obecnie Votum jako spółkę, która ze względu na dojrzewanie obszaru dochodzenia roszczeń od klauzul abuzywnych w umowach kredytu walutowego i coraz powszechniejsze zamykanie spraw bądź to poprzez wyrok sądowy bądź to poprzez wynegocjowaną dla klienta ugodę co prowadzi do finalnego rozliczania sprawy, wyraźnie zmienia swój profil na dywidendowy. Istotnie poprawia się również zdolność Votum dogenerowania gotówki, a IV kwartał 2024 był pod tym względem przełomem. Potwierdza to również nowa polityka dywidendy, która daje inwestorom wyraźny sygnał o stabilnych dochodach i zdolności do wypłaty regularnych i atrakcyjnych dywidend przynajmniej w horyzoncie kilku najbliższych lat – ocenia Michał Sobolewski, analityk DM BOŚ.

Nowe podejście ma zapewnić akcjonariuszom stabilne i przewidywalne dochody, a jednocześnie buduje wizerunek spółki jako dojrzałego i zyskownego podmiotu. W przypadku osiągnięcia wyższego zysku niż 60 mln zł, nadwyżka trafia na kapitał rezerwowy i może zostać wykorzystana do wypłat w kolejnych latach, co zwiększa elastyczność i bezpieczeństwo dla inwestorów.

– Przy obecnej cenie rynkowej deklarowana dywidenda odpowiada wysokiej stopie dywidendy brutto około 13 proc., co czyni walory Spółki atrakcyjnym instrumentem dochodowym na tle rynku– wskazuje Michał Sobolewski, analityk DM BOŚ.

Wypłata dywidendy za 2024 rok już częściowo się rozpoczęła. W jesienią spółka wypłaciła zaliczkę na poczet dywidendy w wysokości 0,41 zł na akcję. W maju do podziału może trafić jeszcze 40 mln zł, czyli 3,33 zł na akcję. Zarząd proponuje jako dzień dywidendy 30 maja, a wypłaty – 6 czerwca.

– Przyjęcie sztywnej polityki wypłat to bardzo mocny sygnał dla inwestorów długoterminowych. Pokazuje, że spółka ma nie tylko stabilne przepływy pieniężne, ale też zaufanie do własnej zdolności generowania gotówki w przyszłości – ocenia Paweł Bieniek, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Votum: Wysoka rentowność, przewidywalne przepływy i potencjał dalszych wzrostów

Votum wchodzi w 2025 rok jako spółka o ugruntowanej pozycji lidera rynku roszczeń bankowych, z rekordowymi marżami, solidnymi przepływami pieniężnymi i nową strategią dywidendową, która istotnie wzmacnia jej atrakcyjność w oczach inwestorów. Stabilność finansowa oraz zmieniający się model działania – z coraz większym udziałem ugód i cyfrowych kanałów obsługi – stanowią mocne fundamenty pod dalszy rozwój.

Na korzyść spółki przemawia także niska wycena rynkowa. Według prognoz DM BOŚ wskaźnik P/E na 2025 rok wynosi zaledwie 3,8, a stopa dywidendy brutto sięga 13,5 proc.. Wycena docelowa DM BOŚ została podniesiona do 56,60 zł, co przy kursie na poziomie ok. 38 zł oznacza potencjał wzrostu rzędu 47 proc.

– Biorąc pod uwagę: (i) naszą wycenę wskazującą na obecne wyraźne niedowartościowanie akcji,(ii) spodziewane solidne wyniki finansowe w najbliższych latach wynikające z rosnącej liczby wyroków I instancji oraz ugód z bankami przy optymalizacji kosztowej i wciąż istotnej akwizycji nowych klientów w tym obszarze, oraz (iii) poprawę zdolności do wypłaty dywidend, co oddaje nowa uaktualniona polityka dywidendy, która przekłada się na atrakcyjną stopę dywidendy, podnosimy naszą rekomendację fundamentalną dla akcji Votum do Kupuj – ocenia Michał Sobolewski, analityk DM BOŚ.

Votum jest podmiotem reprezentującym konsumentów w sprawach dotyczących rynku finansowego. Podstawowe segmenty głównego przedmiotu działalności spółki dotyczą konsumentów rynku ubezpieczeniowego w zakresie ich reprezentacji w sprawach szkód osobowych oraz dochodzenia roszczeń z tytułu szkód w pojazdach, a także konsumentów rynku bankowego w zakresie ograniczenia skutków klauzul abuzywnych.

Rekomendacja powstała w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Pełna treść rekomendacji dostępna jest TUTAJ