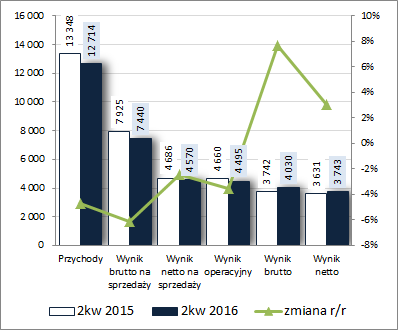

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK GPM VINDEXUS S.A. (GKV) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo udanego rozpoczęcia 2016 r. w 2kw GPM Vindexus odnotowała r/r lekkie pogorszenie wyników na większości poziomów

rachunku zysków i strat. Skonsolidowane przychody ze sprzedaży zmniejszyły się r/r o 5% (nadal w ponad 90% dotyczyły one segmentu zarządzania wierzytelnościami własnymi), zysk brutto na sprzedaży o 6% (marża brutto spadła z 61,4 do 60%), zysk netto na sprzedaży o 2% (koszty ogólnego zarządu oraz sprzedaży były mniejsze o 11%), a zysk operacyjny o 4% (większe koszty netto na działalności pozostałej). Nieco lepiej prezentuje się z kolei koniec rachunku wyników, gdzie w następstwie blisko połowę mniejszych kosztów finansowych netto zaraportowano r/r poprawę na poziomie zysku brutto o 8%, a po uwzględnieniu obciążeń podatkowych zysk netto poprawił się o 3%.

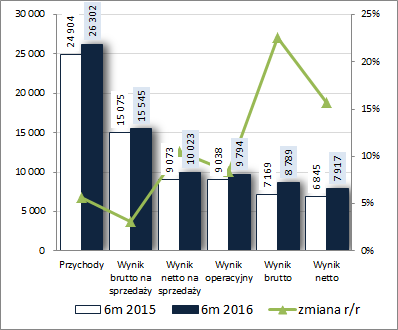

Słabszy 2kw nie zdołał przeważyć progresji uzyskanych w pierwszym okresie sprawozdawczym w 2016 r. w związku z czym wyniki półroczne mimo wszystko nadal wskazują na wzrost, choć utrzymuje się tu problem z efektywnością w obszarze core businessu. Przychody wzrosły o 6%, zysk brutto na sprzedaży o 3%, zysk netto na sprzedaży o 10%, zysk operacyjny o 8%, zysk brutto o 23%, a zysk netto o 16%.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

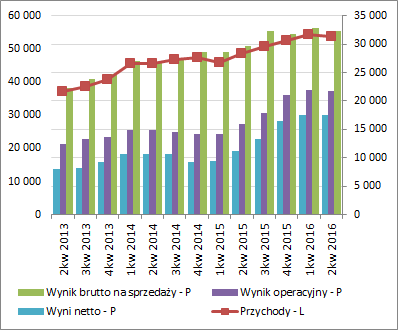

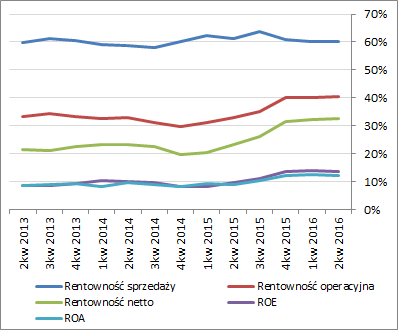

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe GKV z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić zatrzymanie systematycznej ostatnio poprawy głównych wielkości wynikowych oraz stabilizację jeśli chodzi o poszczególne wskaźniki rentowności.

kliknij, aby powiększyć

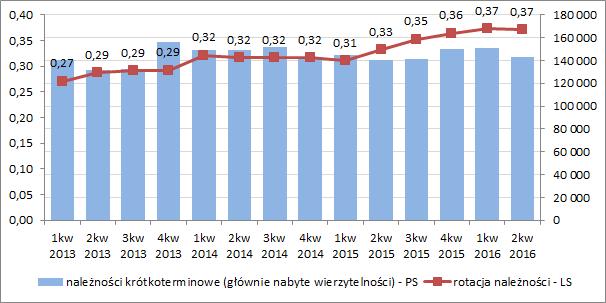

kliknij, aby powiększyćPodobna sytuacja ma miejsce w odniesieniu do sprawności zarządzania pakietami wierzytelności, które stanowią dominujący składnik aktywów obrotowych. Po okresie systematycznej poprawy ich rotacji mamy do czynienia z zatrzymaniem na ostatnim poziomie (wykres poniżej).

kliknij, aby powiększyćBiorąc pod uwagę posiadane przez GKV pakiety wierzytelności można stwierdzić, że w perspektywie kilku kolejnych lat ma ona zapewnione źródło przychodów. In minus natomiast należy odnotować, że w analizowanym okresie sprawozdawczym wartość tych pakietów uległa zmniejszeniu, w tym zwłaszcza w grupie wierzytelności bankowych, która ma największy udział i wpływ na wyniki Grupy.

Jeśli chodzi o

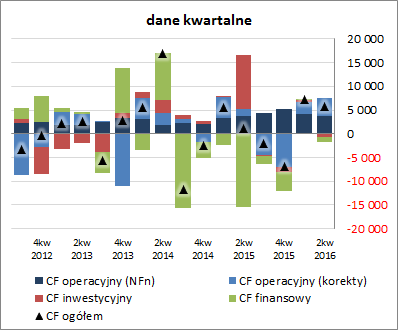

sprawozdanie z przepływów pieniężnych GKV, to w 2kw wystąpiła tu r/r dalsza poprawa na poziomie salda ogólnego – dopływ gotówki 5,7 wobec 1,1 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). Główny wpływ na taki stan rzeczy miały przepływy w obszarze operacyjnym oraz finansowym. W pierwszym przypadku wykazano r/r więcej wygenerowanej gotówki (7,4 wobec 5,3, przy nieco wyższym poziomie nadwyżki finansowej netto – 3,8 wobec 3,7 mln zł), a w drugim wykazano znaczne ograniczenie wydatków netto (-1 wobec -15 mln zł). Jednocześnie w obszarze inwestycyjnym wskazano nieznaczne wydatki wobec dużych wpływów przed rokiem (-0,7 wobec 11,3 mln zł).

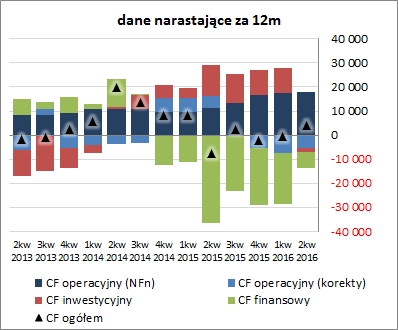

Tym samym w ujęciu narastającym za 12m GKV odnotowała wyraźną poprawę w zakresie salda ogólnego, przechodząc zarazem z obszaru wartości ujemnych do dodatnich. In plus nadal postrzegać można utrzymanie wzrostowej tendencji w zakresie nadwyżki finansowej netto, która wystarczyła na pokrycie potrzeb dot. kapitału obrotowego oraz inwestycyjnych i finansowych wydatków netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GKV wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating nie ma tu co prawda specjalnego znaczenia bo model Altmana nie jest przeznaczony do oceny podmiotów z branży finansowej). Grupa utrzymała zdecydowaną przewagę finansowania aktywów po stronie kapitału własnego. W rezultacie wskaźniki poziomu zadłużenia są na niskim poziomie, a przy generowanych wynikach EBIT wysoko ocenić można również zdolność do obsługi zadłużenia. Pod względem płynności także jest spore bezpieczeństwo zarówno jeśli chodzi o pokrycie zobowiązań bieżących składnikami majątku obrotowego, czy przepływami operacyjnymi, jak i kwestię kapitału obrotowego netto (cykl kapitału obrotowego netto jest dłuższy aniżeli cykl konwersji gotówki). Pamiętać jednak trzeba, że aktywa obrotowe windykatorów raczej nie spełniają warunku upłynnienia w ciągu 12m co sprawia, że standardowe relacje finansowe są tu zniekształcone in plus.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/vindexus... W bilansie Grupy w analizowanym okresie odnotowano spadek sumy bilansowej o 1%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 12% (głównie za sprawą aktywa z tytułu podatku odroczonego) oraz spadek wartości składników obrotowych o 1% (zmniejszenie należności przeważyło nieznacznie nad wzrostem poziomu środków pieniężnych), a w przypadku pasywów spadek kapitałów własnych o 2%, przy jednoczesnym wzroście zobowiązań ogółem o 3% (zadłużenie krótkoterminowe spadło o 31%, a długoterminowe wzrosło o 16%; dług oprocentowany spadł o 2% i stanowi 88% zadłużenia ogółem).

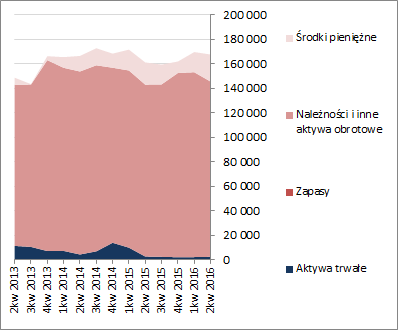

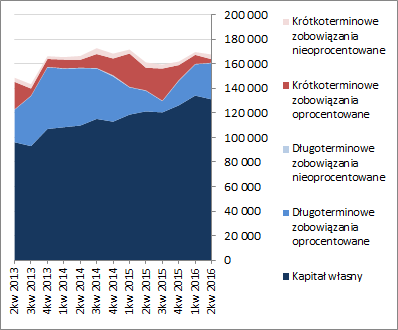

Pod względem struktury kapitałowo-majątkowej sytuacja GKV teoretycznie utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z wielokrotną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Pamiętać przy tym trzeba, że w przypadku windykatorów relacje te nie oddają pełni faktycznej sytuacji, gdyż cykl rotacji należności (w tym głównie nabytych wierzytelności) wynosi tu ponad rok (w przypadku Vindexusa nawet ponad 2 lata), a więc przy potraktowaniu ich jako majątek o charakterze trwałym bylibyśmy w pobliżu równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują nadal na znaczne niedowartościowanie akcji Vindexusa na GPW. Dotyczy to zarówno metod majątkowych, dochodowych jak i porównawczych bazujących na mnożnikach cenowych. W przypadku tych ostatnich skala niedowartościowania jest największa, przy czym trzeba tu pamiętać o utrzymującej się niższej efektywności Vindexusa względem bezpośrednich konkurentów oraz ryzyku ograniczenia podaży bankowych pakietów wierzytelności o mniejszej wartości (jest to istotny czynnik ryzyka dla mniejszych windykatorów a do takich zalicza się GPM Vindexus).

Link do wskaźników

www.stockwatch.pl/gpw/vindexus... oraz wycen

www.stockwatch.pl/gpw/vindexus... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.