Omówienie sytuacji finansowej Ekoexport SA po 4 kw. 2014r.Niestety obserwowaliśmy kolejny słaby kwartał w wykonaniu spółki z Bielska-Białej. Raport nie wywołał większych emocji, bo spółka jeszcze w grudniu obniżyła prognozę zysku netto do 10 mln zł. Nie oznacza to jednak, że można było go zignorować. Wręcz przeciwnie.

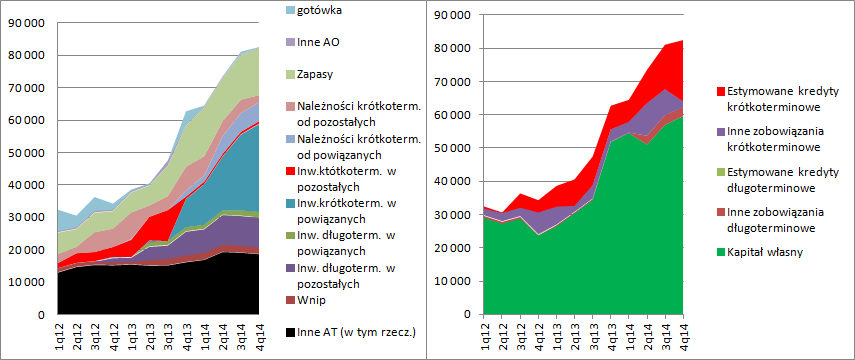

Podobnie jak w poprzednim kwartale zacznę od bilansu. W porównaniu ze stanem na koniec 3 kwartału obserwujemy kolejny przyrost inwestycji w jednostkach powiązanych. Na koniec 4 kwartału suma bilansowa inwestycji w Astanie wyniosła 34,9 mln zł, czyli o kolejne 4 mln więcej niż stan na koniec poprzedniego kwartału. Szczerze powiedziawszy wielkość ta jest naprawdę przerażająca jeśli weźmiemy pod uwagę planowaną wartość inwestycji w kwocie ca 5 mln EUR. Oczywiście innowacyjny projekt mógł wymagać zmian w trakcie wykonawstwa, mogły się pojawić problemy, ale przekroczenie budżetu inwestycji o 70 proc. nie świadczy dobrze o zdolnościach do zarządzania projektami w spółce.

Jednak na koniec kwartału po stronie aktywnej bilansu najbardziej zwraca uwagę stan środków pieniężnych -18 tys. Tak niskiej kwoty nie było w spółce od bardzo dawna. O 700 tys. wzrosły zapasy. W tym miejscu warto się na chwilkę zatrzymać. Z informacji dodatkowej wiemy, że wartość nieodebranego towaru przez partnera z Holandii to 8700. Zakładając marżę 50 proc. daje to 4,3 mln zł, w cenach produkcji, a zapas skorygowany 10,2 mln zł, w porównaniu do 12,6 na koniec 2013r. Dramatu tutaj nie ma.

kliknij, aby powiększyćKapitał własny spółki rośnie o 2,6 mln zł, czyli o milion złotych więcej niż zysk netto. Ma to oczywiście związek ze sprzedażą akcji własnych przejętych na początku roku i wypłatą dywindendy. Strata na sprzedaży tychże akcji jest dość spora, bo przypomnę, że spółka nabył je po 43 zł, a sprzedawała w okolicy 27 zł. Najbardziej jednak zastanawiający jest szacowany przyrost kredytów… W okresie raportowym spółka poinformowała o zaciągnięciu kredytu na kwotę ca 5 mln zł, ale szacowane saldo (ze stanu na koniec 2013r. i przepływów finansowych) na koniec roku wynosi aż 18,5 mln. To nie wygląda dobrze przy 18 tys. w kasie i stawia pod znakiem zapytania sens wypłaty dywidendy. Z ekonomicznego punktu widzenia dywidenda ta nie miała sensu, tym bardziej, że spółka rok temu robiła emisję akcji. Można wysnuwać wniosek, że dywidenda to była potrzeba któregoś z głównych akcjonariuszy. Owszem, o ile uda się utrzymać sprzedaż, to nadal nie powinno być problemów z płynnością, ale fakt, ze już trzeba rozważać taką sytuację znów nie najlepiej świadczy o zarządzaniu.

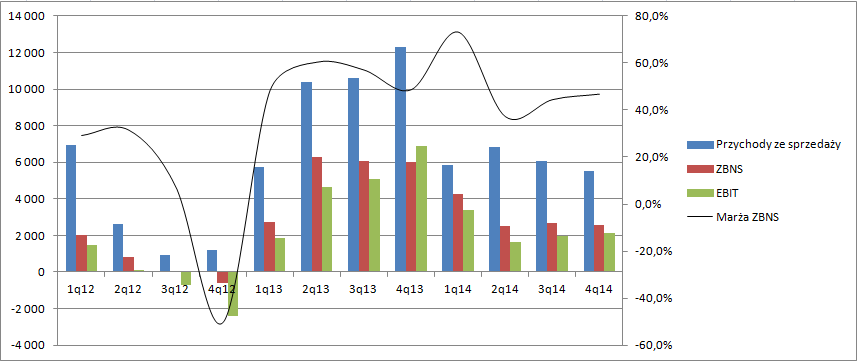

Przy okazji obecnego raportu wyjaśniło się wahanie rentowności brutto na sprzedaży w pierwszej połowie roku. W poprzednich omówieniach zwalałem to na karb korekt, ale okazuje się, że nabycie środków trwałych przez spółki kazachskie odbyło się z pośrednictwem Ekoexportu, który raportował wspomniane towary w normalnej sprzedaży. Jak można było przypuszczać z korekty prognozy do 10 mln zł netto, szału w sprzedaży nie było. 5,5 mln to najniższa wartość kwartalna w tym roku i najniższa od 2012 r.! Marża brutto na sprzedaży wyniosła 46,8 proc., co wpisuje się w ostatnio raportowane wartości.

kliknij, aby powiększyćKoszty sprzedaży były niższe niż przed rokiem, ale należy to wiązać głównie ze zmniejszeniem wolumenów sprzedaży. Martwi znów wzrost kosztów ogólnego zarządu i to wzrost prawie dwukrotny. Wynik okresu został także dopalony przez 600 tys. przychodów z pozostałej działalności. Czym te przychody są, dowiemy się tak naprawdę dopiero w raporcie rocznym. Zysk ze sprzedaży wyniósł 1,5 mln zł, natomiast zysk na działalności operacyjnej 2,1 mln zł.

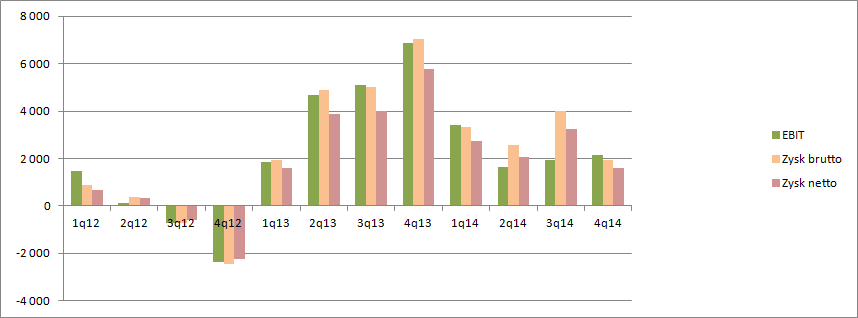

kliknij, aby powiększyćW linii finansowej sprawozdania także jest ciekawie. Przychody w IV kwartale są ujemne i to pomimo wykazania 855 przychodów odsetkowych od pożyczek dla jednostek kazachskich. To prawdopodobnie efekt różnic kursowych i kredytów zaciąganych w walutach. Wzrost kursu Euro w końcówce roku spowodował wzrost zobowiązań, a różnica została odniesiona na przychody finansowe, jako korekta wcześniej pokazanych zysków. W linii finansowej mamy koszty odsetkowe od kredytów, które potwierdzają niejako saldo zobowiązań kredytowych estymowanych z CF. Proszę zwrócić uwagę, że ponad połowa kosztów odsetkowych przypadła tylko na IV kwartał. Wynik brutto na sprzedaży wyniósł 1,9 mln, natomiast za cały rok 11,8 mln z czego tak naprawdę 3,6 mln zł jest do wyłączenia jako zdarzenia jednorazowe.

Wydaje się, że kolejny kamyczek do ogródka zarządu można wrzucić w linii fiskalnej sprawozdania. W całym roku spółka wykazała 1,8 mln podatku bieżącego. A przecież w bilansie jest jeszcze ponad 100 tys. akcji kupionych po 43 zł, natomiast pod koniec roku kurs spółki wynosił ca 27 zł. W świetle dostępnego orzecznictwa i dostępnych interpretacji, spółka mogła wykazać obracając akcjami własnymi stratę podatkową, tak aby skompensować prawie podatek należny. Dlaczego tak się nie stało? Nie wiem, może to kwestia interpretacji indywidualnej US w Bielsku, a może po prostu nikt o tym nie pomyślał…

Nie do końca zrozumiały jest dla mnie rachunek przepływów pieniężnych, w szczególności przepływów finansowych. Po 3 kw. spółka wykazała 4 588 389,00 innych wpływów finansowych, natomiast w tym kwartale dokonała korekty albo spłaty. Fakt, że spółka nie musiał informować rynku o tej kwocie, nie zmienia zupełnie pewnego niesmaku w stosunku do braku informacji w raporcie na temat źródeł finansowania spółki. Oczywiście są wpływy ze sprzedaży akcji własnych i kredytów oraz wypłata dywidendy. W przepływach operacyjnych widać zmiany bilansowe, czyli wzrost zapasów o 600 tys., wzrost zobowiązań o 1 mln zł i spłatę należności 1,9 mln.

Z not do sprawozdania można wyciągnąć także inne ciekawe wnioski. Zarząd podał, ze wartość skumulowana (w cenach sprzedaży) na zapasie towaru dla odbiorcy holenderskiego to 8,7 mln, a dodatkowo z komunikatu bieżącego, że zamówienia Haliburton’a to maksymalnie 7,7 mln. Razem 16,4 mln. Przy marży na poziomie 50 proc. daje to 8,2 mln zysku brutto, czyli 6,6 mln zysku netto. Z obecnie raportowanym wynikiem mielibyśmy w sumie 16,3 mln zysku netto. Gdzie jest reszta z już skorygowanej prognozy 20 mln, nie mówiąc o pierwotnej 30 mln? To pytanie retoryczne, które potwierdza tylko wcześniej stawiane tezy, że pojawiły się problemy z plasowaniem produkcji na rynku. Idąc dalej i abstrahując od świetlanej wizji zarządu niektórzy mogą stawiać pod znakiem zapytania także sens budowy Astany, skoro spółka nie jest w stanie sprzedać obecnej produkcji. Na to jednak chyba nadal jest za wcześnie. Kluczem jest znalezienie dostawców na produkt i przede wszystkim ceny ropy światowej na rynkach. Pierwsze projekty inwestycyjne już zostały wstrzymane, a to oznacza, że zmniejszyła się liczba potencjalnych nabywców produktów Ekoexportu. Na rynku amerykańskim spada liczba aktywnych wierni pionowych, a przecież produkt EEX jest wykorzystywany głównie do ich cementowania. Jednak produkcja ropy z amerykańskich złóż cały czas rośnie, co można wiązać z coraz większą liczbą odwiertów poziomych i szczelinowania. W tym miejscu otwiera się miejsce na sprzedaż mikrosfery jako materiału do płuczek wiertniczych, choć to na razie cały czas zastosowanie potencjalne.

Niewątpliwie rok 2015 będzie rokiem weryfikacji przyjętej strategii i kompetencji zarządu. Na obecną chwile rynek ocenia negatywnie wspomniane problemy, ale szybko może zmienić zdanie jeśli spółka udowodni w końcu kompetencje.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.