Okno na świat czy kamień u szyi? - omówienie sprawozdania finansowego Pozbud po III kw. 2019 r. GK Pozbud jest notowana na GPW od ponad 11 lat i jednoznacznie kojarzyła się z produkcją i sprzedażą okien drewnianych. Panta rei, więc i w tym wypadku okazuje się, że nie musi być to do końca już prawidłowe, a przynajmniej jedyne, skojarzenie. W chwili obecnej spółka wzbudza zainteresowanie inwestorów w związku z realizacją istotnego kontraktu dla PLK PKP SA. Dodatkową wartością jest również realizacja i sprzedaż mieszkań w Poznaniu. I dopiero na samym końcu znajduje się produkcja okien drewnianych.

W zasadzie przy takiej dywersyfikacji projektów kapitalizacja spółki powinna rosnąć. Jak spojrzymy na kurs w momencie ostatniego omówienia wyników (minęły już ponad 3 lata) i porównamy z obecnym to widzimy jednak spadek ponad 25 procentowy. W ostatnich dniach kurs zanurkował o ponad 10 procent w dół - zobaczmy więc jak wygląda sytuacja finansowa i co się zmieniło.

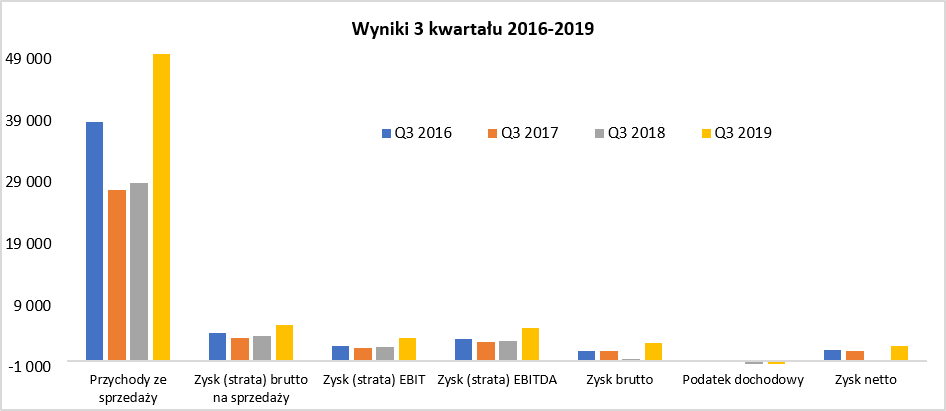

Przychody eksplodowały, zyski również idą w góręPrzychody w trzecim kwartale zanotowały istotną pozytywną dynamikę na poziomie prawie 72 proc., co oznacza osiągnięcie prawie 50 mln zł sprzedaży, czyli wyższej o niecałe 21 mln zł niż rok wcześniej. Nie zdradzę specjalnej tajemnicy, jeśli napiszę, ze jest to zarówno efekt realizacji kontraktu budowlanego dla PKP PLK (tylko w trzecim kwartale kwota przychodów oscylowała koło 35 mln zł) jak i dalszej sprzedaży mieszkań w Poznaniu (Projekt Strzeszyn-Zacisze – ok. 6,5 mln zł sprzedaży w analizowanym kwartale).

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 5,8 mln zł, czyli o 44 proc. więcej niż w analogicznym okresie roku poprzedniego. Wynik jest jak widać bardzo dobry, choć jego dynamika zauważalnie niższa niż w wypadku sprzedaży. Do powodów jeszcze wrócę, ale już można zasygnalizować, że odpowiedzialny za tę sytuację jest przede wszystkim podstawowy (kiedyś przynajmniej) segment stolarki drewnianej. Po prostu w obecnym kwartale zanotował on ujemną marże na pierwszym poziomie w kwocie 0,5 mln zł, czyli o 1,6 mln zł gorzej niż rok wcześniej.

W analizowanym okresie spółka zaraportowała zysk operacyjny w wysokości 3,7 mln zł w porównaniu do 2,1 mln zł rok wcześniej, co dało r/r pozytywną dynamikę na poziomie prawie 62 proc. W tym wypadku na plus zadziałały koszty sprzedaży, które urosły o 30 proc., czyli jednak zauważalnie mniej niż sprzedaż. Koszty zarządu pozostały na zbliżonym wartościowo poziomie co rok wcześniej, także przyczyniły się do wyższej dynamiki marży operacyjnej niż marży handlowej. Zmiana na saldzie pozostałej działalności operacyjnej (-0,1 mln zł) nie była istotna dla oceny wyniku finansowego.

W trzecim kwartale spółka zaraportowała zysk netto na poziomie 2,4 mln zł w porównaniu do niewielkiej (0,13 mln zł) straty w zeszłym roku. Trzeba jednak pamiętać, że zeszłoroczna strata była w dużej mierze „zasługą” udział w zyskach/(stratach) netto jednostek podporządkowanych wycenianych metodą praw własności w kwocie 1,1 mln zł., która w tym roku nie wystąpiła. Na dzień 30 września 2019 roku grupa kapitałowa Pozbud składa się z spółki matki (POZBUD T&R S.A) oraz córki („SPC-2” Sp. z o.o.) do której w tej analizie będziemy często wracać dzięki kontraktowi z PLK.

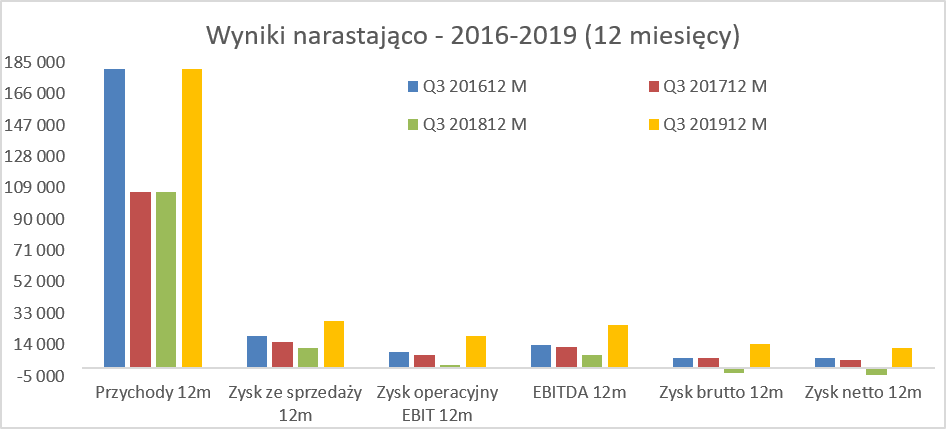

Krótki rzut oka na wyniki w ujęciu ostatnich 12 miesięcy.

kliknij, aby powiększyćJak widać wartość sprzedaży wróciła do poziomów obserwowanych ostatnio przed 3 laty, lecz przy istotnie wyższej zyskowności. Analiza sprzedazy nastąpi przy omawianiu segmentów, ale warto już teraz powiedzieć, że dość wysokie przychody w 2016 roku były w sporej części zasługą segmentu rewitalizacji budynków i usług budowlanych. W chwili obecnej największą zasługę w rosnących przychodach mają także usługi budowlane (+30 mln zł w ujęciu 9 miesięcy) ale również segment deweloperski, który osiągnął +25,6 mln zł sprzedaży w ostatnich 12 miesiącach.

Marża brutto na sprzedaży wyniosła 15,7 proc. i jest ona wyższa aż o 4,3 p.p. Wyższa rentowność niż rok wcześniej to oczywiście zdarzenie pozytywne, osiągnięte przede wszystkim dzięki rozpoczęciu sprzedaży mieszkań na Osiedlu Strzeszyn-Zacisze w ostatnich dwóch kwartałach. Warto również podkreślić, że koszty zarządu r/r ustabilizowały się na podobnym poziomie 1,0 mln zł w ujęciu kwartalnym, a istotne zwiększenie kosztów sprzedaży (dynamika za 9 miesięcy 17,2 proc., choć w ostatnich dwóch kwartałach już bliżej 30 proc.) powiązałbym właśnie z rozpoczęciem sprzedaży mieszkań. W każdym razie w chwili obecnej zysk netto za ostatnie 4 kwartały oscyluje koło 12 mln zł, czyli wartości ostatni raz widziane w 2014 roku.

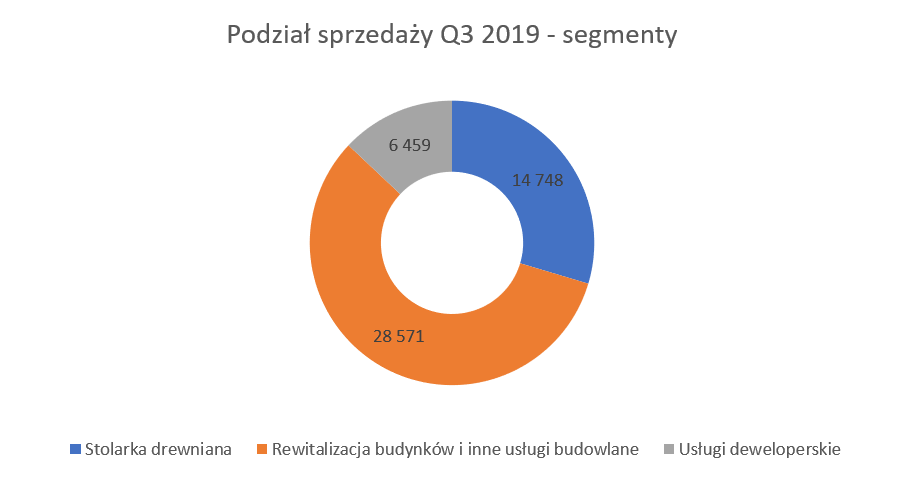

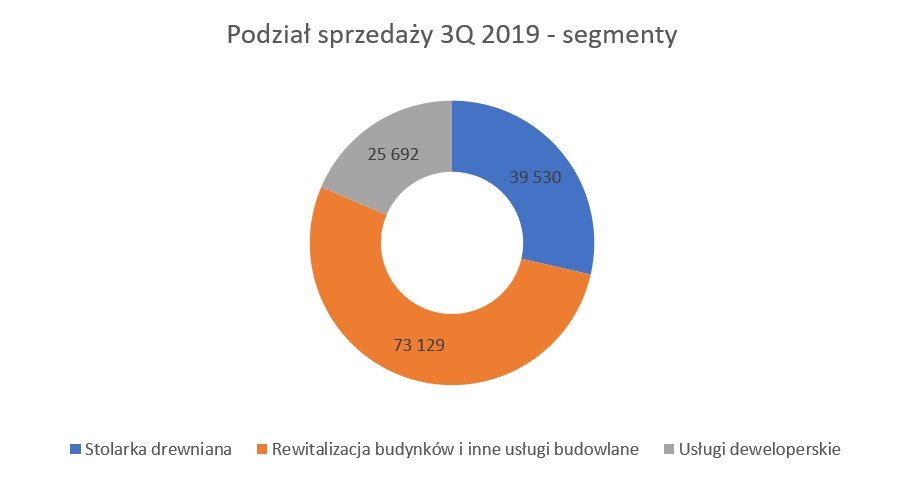

Przejdźmy do analizy segmentów i popatrzmy na podział sprzedaży w ujęciu 9 ostatnich miesięcy jak i bieżącego kwartału.

kliknij, aby powiększyć

kliknij, aby powiększyćPo pierwsze bezsprzecznie widać, że sprzedaż jest w tej chwili ciągnięta przez segment usług budowlanych. Spółka realizuje podpisany w 2018 roku kontrakt w ramach projektu pod nazwą „Budowa infrastruktury systemu ERTMS/GSM-R na liniach kolejowych PKP Polskie Linie Kolejowe S.A. w ramach NPW ERTMS”. W okresie pierwszych 9 miesięcy 2019 roku przychody z tego projektu wyniosły 62,6 mln zł, co stanowiło około 85 procent całości przychodów tego segmentu. Tak więc można jasno stwierdzić, że to właśnie ten kontrakt ma istotny wpływ nie tylko na wielkość sprzedaży segmentu, ale całej spółki. Zresztą jak później się okaże dotyczy to również rentowności.

W wypadku deweloperki sprzedaż jest związana z sprzedażą mieszkań w Poznaniu – projekt "Zacisze Strzeszyn”, która po kilku przesunięciach w końcu rozpoczęła się w drugim kwartale 2019 roku. Z kolei segment stolarki drewnianej notuje najmniej zmienne przychody i jest tym pierwszym podstawowym (choć już nie największym ani najbardziej marżowym) segmentem grupy kapitałowej Pozbud. Skoro o marżach mowa to zobaczmy jak wygląda rentowność poszczególnych segmentów.

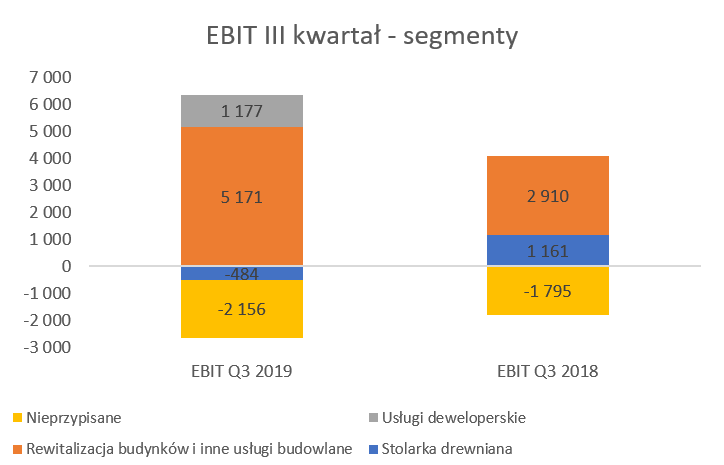

kliknij, aby powiększyćNa poziomie zysku brutto ze sprzedaży widzimy, że wynik trzeciego kwartału w zasadzie został osiągnięty przede wszystkim (88,2 proc.) siłami segmentu budowalnego, który istotnie zwiększył swoją marżowość w porównaniu do roku poprzedniego. Natomiast stolarka drewniana zanotowała prawie pół milionową stratę w porównaniu do 1,16 mln zł zysku rok wcześniej. Dodatkowo 1,2 mln zł przyniósł segment deweloperski, który w poprzednim roku jeszcze nie funkcjonował, ponieważ budowa kompleksu mieszkaniowego Zaciesz Strzeszyn była wtedy jeszcze niezakończona. Widzimy również dodatkowe koszty (pozostałe koszty rodzajowe i operacyjne nieprzypisane wprost do poszczególnych segmentów) na poziomie 2,16 mln zł, co daje dynamikę na poziomie ok. 20 procent.

Niech się mury pną do góry wraz z ich sprzedażąOmawianie segmentów zacznę od deweloperki, czyli po prostu realizacji projektu Strzeszyn-Zacisze w Poznaniu. Pierwsze co chciałbym podkreślić, to fakt zakończenia I etapu budowy osiedla Swarzędz-Zacisze i rozpoczęcia sprzedaży mieszkań. Pozwolenie na użytkowania zostały uzyskane w maju i pierwsza tura sprzedaży została rozpoznana w drugim kwartale w wysokości 19,2 mln zł (57 mieszkań) i dodatkowo w trzecim (+6,5 mln zł). Jeśli spojrzymy na zyskowność brutto na sprzedaży to widzimy 1,2 mln zł w trzecim kwartale oraz 5,1 mln zł narastająco (w praktyce w okresie maj-wrzesień).

Spółka w 2016 roku rozpoczęła projekt developerski pod tytułem „Zacisze Strzeszyn” związany z budową budynków mieszkalnych wraz z garażami. W pierwszym etapie wybudowano 120 mieszkań, tyle samo komórek lokatorskich (za „moich czasów” to były piwnice 😉), 51 miejsc postojowych naziemnych oraz 107 miejsc postojowych w hali garażowej. Warto tutaj dodać, że w wypadku tego projektu wykorzystano stolarką okienną i drzwiową pochodzącą z produkcji grupy kapitałowej.

I tutaj pierwszy znak ostrzegawczy przeglądając raporty kwartalne od 2018 roku widać, że spółka przeciągnęła realizację projektu. W raporcie rocznym 2017 datowanym na 6 kwietnia 2018 roku oraz za pierwszy kwartał 2018 roku (publikacja 18 maja) była mowa o zakończeniu realizacji inwestycji (I etapu z 120 mieszkaniami) na przełomie III i IV kwartału 2018 i przekazaniu mieszkań klientom do końca 2018 roku. Później już wyglądało to nieco gorzej i spółka w kolejnych raportach kwartalnych przesuwała terminy zakończenia tej realizacji. W efekcie pozwolenie na budowę zostało otrzymane w maju 2019 roku, a pierwsze (istotna) sprzedaż rozpoznana w drugim kwartale bieżącego roku.

Podsumowując tę inwestycję widzimy, że nastąpiło przesunięcie o około 7-8 miesięcy, czyli prawie 3 kwartały. Oczywiście takie opóźnienia nie są obecnie niczym niezwykłym, biorąc pod uwagę kwestie pracownicze (problemy z pozyskaniem pracowników/podwykonawców jak i płacami) jak i fakt, że spółka raczej startuje w tym segmencie niż jest już doświadczonym graczem. Zresztą sam zarząd opóźnienia w realizacji projektu tłumaczył właśnie tzw. ogólnej sytuacją branży usług budowlanych.

Tutaj jednak warto pamiętać, że w tym biznesie przedłużenie okresu realizacji kontraktu zazwyczaj wpływa po prostu na jego rentowność. Proszę pamiętać, że w wypadku tego segmentu przychody i zyski księgowe są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości. Tak też postępuje spółka i zresztą bardzo dobrze robi. Warto jednak pamiętać, że średni cykl budowy bloku mieszkalnego w Polsce ma 1,5-2 lata, a w tym wypadku zajęło to jednak więcej czasu. W chwili obecnej zaraportowana marża brutto na sprzedaży w ujęciu narastającym wynosi 20,0 proc., czyli mieści się w realiach rynkowych. Dla przypomnienia tylko wskażę, że Budimex w segmencie deweloperskim w analogicznym okresie osiągnął 23,5 proc. rentowność. Zwróciłbym jednak uwagę, że marża brutto na sprzedaży w drugim kwartale 2019 roku (pierwszy okres sprzedaży mieszkań) wyniosła 20,6 proc., podczas gdy w kolejnym kwartale była niższa o 2,3 p.p. Oczywiście może mieć tutaj wpływ struktura sprzedaży (np. ilość miejsc postojowych otwartych vs garażowych) ale warto o tym pamiętać.

Druga ciekawa kwestia do rozważenia to ilość i sposób raportowania sprzedaży mieszkań. W sprawozdaniu za III kwartał 2019 roku datowanym na 15 listopada 2019 roku znajdujemy informację o 84 umowach sprzedaży i 7 rezerwacjach (strona 27 sprawozdania), podczas gdy na stronie 56 sprawozdania mowa jest o 69 umowach sprzedaży i 5 rezerwacjach. Zakładam, że różne dane na temat umów wynikają z faktu raportowania w pierwszym wypadku wszystkich umów podpisanych przez grupę kapitałową, a w drugim wypadku przez spółkę matkę. Tylko jaka inna spółka i na jakiej podstawie mogłaby sprzedawać lokale poza spółką matką?

Pewnym znakiem zapytania jest zawarcie zaledwie 4 umów sprzedaży oraz 2 rezerwacje netto przez 2,5 miesiąca czyli w okresie pomiędzy datą raportowania wyników drugiego i trzeciego kwartału. Dodatkowo gdy spojrzałem w dniu pisania analizy (6 grudnia 2019 roku) na stronę internetową spółki to naliczyłem 33 mieszkania wolne z 120 wybudowanych na tym etapie. Jeśli dane na stronie internetowej są wiarygodne i aktualizowane to jest to pewien problem, ponieważ nie widać istotnego przyrostu sprzedaży również w ostatnich kilku tygodniach. Naturalnie pojawić się w tym momencie musi pytanie, czy sprzedaż mieszkań nie napotyka jednak istotnych problemów. Patrząc na ceny ofertowe wahają się one w przedziale 6,3-6,9 tys. zł za 1m2, czyli można powiedzieć, że ogólnie mieszczą się w normie rynkowej. Zarząd spółki informuje w sprawozdaniu za trzeci kwartał, że sprzedaż wszystkich mieszkań wybudowanych w ramach I etapu tej inwestycji powinna zakończyć się do końca pierwszego kwartału przyszłego roku. Warto jednak zauważyć, że w na koniec sierpnia był bardziej optymistyczny twierdząc, ze „Zdaniem Zarządu Jednostki Dominującej do końca bieżącego roku powinny zostać sprzedane wszystkie mieszkania projektu”. Nie mogę się oprzeć wrażeniu o jednak ciągłym przesuwaniu terminów związanych z tym projektem.

Niewątpliwie informacje z kolejnego raportu o zakończeniu lub przesunięciu tego projektu będą jednym z testów wiarygodności zarządu. Zarząd spółki informuje, że w kolejnych okresach zamierza rozwijać działalność deweloperską w zakresie budownictwa mieszkaniowego, ze względu na możliwości nabycia atrakcyjnie zlokalizowanych nieruchomości na korzystnych warunkach. A dodatkowo dotychczasowe doświadczenia w realizacji inwestycji "Zacisze Strzeszyn" wskazują na istotny potencjał rozwoju tego segmentu działalności. Nie mam zamiaru wchodzić w polemikę z zarządem spółki, ale raz jeszcze przypomnę, ze spółka jednak ma zauważalne opóźnienie w realizacji tej inwestycji i do dnia dzisiejszego nadal nie sprzedała ponad ¼ mieszkań z I etapu.

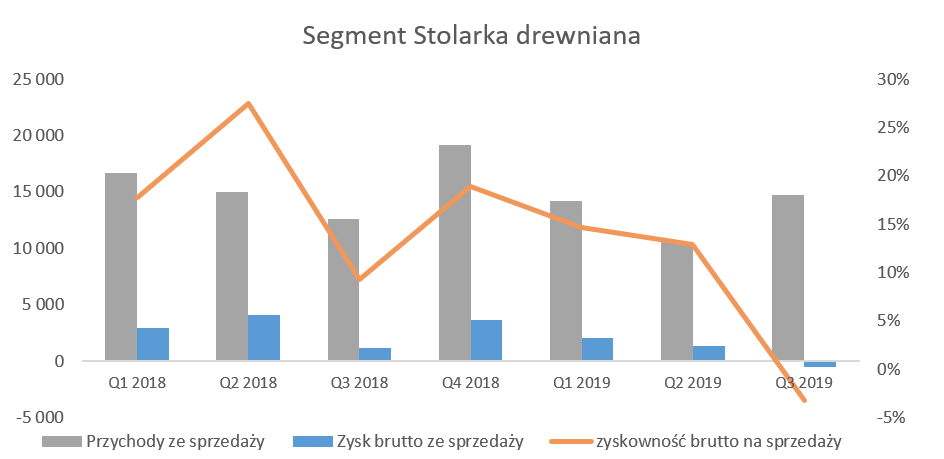

Kolejny segmentem jest stolarka drewniana czyli po prostu okna drewniane – najstarsza i podstawowa gałąź działalności spółki.

kliknij, aby powiększyćPrzychody segmentu stolarki drewnianej wyglądają całkiem ładnie i r/r wzrosły o 17,5 proc. Gdy jednak zsumujemy pierwsze 9 miesięcy to dostrzec można spadek o 10,7 proc. Jeszcze gorzej wygląda sytuacja z rentownością, która w analizowanym kwartale osiągnęła ujemne wartości (-0,5 mln zł i -3,3 proc.), a i w całym 9 miesięcznym okresie niespecjalnie ma się czym pochwalić. W okresie 3 kwartałów marża brutto na sprzedaży wyniosła 3,0 mln zł, co dało rentowność na poziomie 7,5 proc., czyli aż o 11 p.p. mniej niż rok wcześniej. Warto tutaj przypomnieć, że segment ten dostarcza również stolarkę na potrzeby projektu Strzeszyn-Zacisze, a przynajmniej tak można wyczytać w sprawozdaniach spółki. Problem tkwi tylko w tym, że niestety nie widać tego w sprawozdawczości segmentowej, ponieważ pozycja „przychody ze sprzedaży między segmentami” wykazuje wartości zerowe. W związku z tym nie wiem również, w którym momencie (o ile w ogóle) pozytywnie (lub negatywnie) sprzedaż międzysegmentowa związana z sprzedażą stolarki do deweloperki oddziaływała na wyniki segmentowe.

Spółka niestety niewiele powiedziała na temat powodów sporo słabszych wyników osiągniętych w tym roku w segmencie stolarki drewnianej. Trudno poważnie potraktować stwierdzenie, że „w ocenie Zarządu Emitenta sytuacja kształtowała się na ustabilizowanym poziomie, osiągając nieco niższe parametry finansowe niż w analogicznym okresie roku poprzedniego”. Przekładając to wartościowo okazuje, że marża dostarczona w ciągu 9 miesięcy 2019 roku przez ten segment była niższa o prawie 5,2 mln zł niż rok wcześniej. Możemy również wyczytać, że częściowo jest to związane z trwającą reorganizacją zakładu w Słonawach mającą na celu przystosowanie produkcji do zwiększonego zapotrzebowania na zamówienia eksportowe, których Grupa spodziewa się w kolejnych okresach. W wypadku eksportu to stanowi on ok. 5 proc. całości sprzedaży. Jednak jeśli weźmiemy pod uwagę, fakt, że dotyczy on przede wszystkim segmentu stolarki to wtedy udział rośnie do 18-19 proc., czyli wartości już zauważalnych. Zarząd pisze o przygotowaniach do wzrostu sprzedaży eksportowej - nie sposób nie zauważyć tego, że sprzedaż zagraniczna w ciągu 9 miesięcy była jednak o ponad ¼ niższa niż przed rokiem. Oczywiście gdybyśmy chcieli spekulować to można założyć, że powodem słabej rentowności mogła być również częściowo sytuacją płacowo-pracową w Polsce i zapewne brak możliwości przerzucenia rosnących kosztów na ceny sprzedaży.

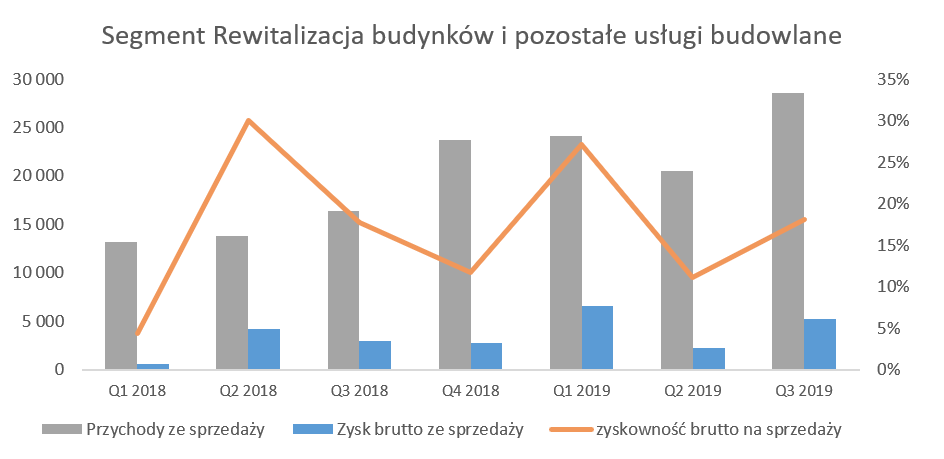

Rewitalizacja czyli usługi budowlaneWarto jeszcze omówić segment o nazwie rewitalizacji budynków oraz innych usług budowlanych, który w ostatnich okresach przynosi dość interesujące marże. W praktyce jak za chwilę się okaże, raczej należy się skupić na drugim członie – usługi budowlane.

kliknij, aby powiększyćJak widać omawiany segment zanotował wzrosty zarówno przychodowe (+74,7 proc. r/r), jak i marżowe (+77,7 proc.) i był istotnym motorem napędowym wyników całej spółki. Marża brutto na sprzedaży wyniosła 18,1 proc., czyli o 0,4 p.p. więcej niż rok wcześniej. Jednak za względu na istotne dynamiki przychodowe spowodowało to, że wyniosło ona 5,2 mln zł czyli o 2,3 mln zł więcej niż rok wcześniej. Jeśli weźmiemy pod uwagę ostatnie 12 miesięcy, to widzimy sprzedaż segmentu na poziomie prawie 97 mln zł, z czego 86,4 mln dotyczy kontraktu z PKP PLK, co stanowi ok. 89 procent całej sprzedaży segmentu.

Kontrakt z PLKPrzejdźmy zatem do konkretów i spróbujmy zrozumieć t,o co budzi największe szanse, ale i również ryzyka w tym kontrakcie. We wrześniu 2015 roku spółka kolejowa ogłosiła przetarg dotyczący budowy infrastruktury systemu ERTMS/GSM-R na 13,6 tys. km zarządzanych linii. GSM-R (GSM for Railways) jest to system łączności cyfrowej, który został zaprojektowany w celu zapewnienia komunikacji w transporcie kolejowym.

Przetarg został rozstrzygnięty dopiero w październiku 2017 roku i podzielony na dwie części. Pierwsza z nich, o wartości 2,1 mld zł interesująca dla Pozbudu, została wygrana przez Konsorcjum Nokia, Herkules (spółka zależna-celowa SPC-3), Wasko (SPC-1) i Pozbud (SPC-2). Umowa została podpisana pod koniec marca 2018 roku, a na spółkę zależną Pozbudu przypada ok. 720 mln zł netto, czyli niecałe 32 proc. całości umowy. I to właśnie spółka SPC-2 (spółka zależna w GK Pozbud) wykonuje prace polegające na zaprojektowaniu, dostawie oraz wykonaniu prac oraz robót budowlanych w celu wdrożenia na liniach kolejowych w Polsce sieci GSM-R jako dedykowanego dla kolei systemu bezprzewodowej łączności cyfrowej.

Wyżej wymienione konsorcjum pokonało konkurentów (konsorcjum firm Kapsch i PORR Polska Infrastructure oraz Chińczyków - Bejing National Railway Research & Design oraz PAI RES). I tutaj dochodzimy do pierwszego zagadnienia. Konkurenci po pierwsze złożyli istotnie wyższe oferty 3,72 mld zł oraz 4,8 mld zł (wartości brutto) w porównaniu do 2,6 mld zł w konsorcjum gdzie bierze udział Pozbud. Po drugie budżet zamawiającego wynosił około 3,73 mld zł, a ofertowanie, przypomnę raz jeszcze, było w wrześniu 2017 roku. Pierwsze prace w tym projekcie de facto rozpoczęły się w drugiej połowie 2018 roku a termin wykonania prac wynosi 62 miesiące.

Warto podkreślić, że konkurent, a konkretnie Horst Kaufmann - prezes Kapsch CarrierCom jasno informował w rozmowie z Rynkiem Kolejowym, że „Nie wydaje się fizycznie możliwe, by można było wykonać system za kwotę zaproponowaną przez Nokię. Zamierzamy wykazać to na gruncie technicznym. W ofercie musi tkwić jakiś błąd.(…) Nie sposób jednak uwierzyć, że oferta wyceniona na 2,1 mld zł będzie zachowywała niezbędne standardy. Nie jest to tylko kwestia urządzeń i ich instalacji: jego koszty stanowią poniżej 30% całej sumy oferty. Główny, wynoszący ok. 75% składnik kosztów to prace budowlane, w tym wkopanie ponad 14 tys. km kabli światłowodowych oraz wykonanie i przebudowa dodatkowych obiektów radiokomunikacyjnych (OR) przy torach”.

Uczciwie trzeba jednak przyznać, że Krajowa Izba Odwoławcza w dniu 19 stycznia 2018 roku odwołanie rozpatrzyła i odrzuciła. W decyzji KIO i odpowiedzi konsorcjum Nokia na zarzuty Kapsch czytamy wręcz

„Konsorcjum NOKIA wskazało, że zaoferowana przez nie cena uwzględnia ryzyka związane ze spodziewanym wzrostem kosztów wynagrodzeń oraz materiałów”. Pozbud w swoich raportach giełdowych zaznaczał również, że zdobycie tak dużego i prestiżowego kontraktu było możliwe dzięki wcześniejszej współpracy z PKP Polskie Linie Kolejowe S.A. w ramach podwykonawstwa do konsorcjum Torpol S.A. – Kapsh CarriesCom Sp. z o.o. w okresie od listopada 2014 roku do marca 2016 roku w zakresie realizacji prac związanych z budową rurociągów kablowych, kabli światłowodowych oraz pomiaru światłowodowych kabli szlakowych w ramach zadania POIiS 7.1-25 „Budowa infrastruktury GSM-R zgodnie z NPW ERTMS na linii kolejowej E 20/C-E-20 korytarz F na odcinku Kunowice-Terespol”. Mógł to być jeden z powodów zaoferowania najniższej ceny przetargowej, ze względu na pewne doświadczenie w tym zakresie. Z drugiej jednak strony warto pamiętać, że prace te były realizowane w konsurcjum z Kapsch, który teraz był konkurentem i firmą podważającą wiarygodność wycen i możliwości realizacji projektu po stawkach zaoferowanych przez konsorcjum Nokia. Nie zamierzam się jednoznacznie wypowiadać w tej kwestii biorąc pod uwagę zarówno brak mojego praktycznego doświadczenia w zakresie procedury odwoławczej do przetargów publicznych jak i braku szczegółowej znajomości tego kontraktu. Jednak widać, że kontrakt budził dość duże emocje i gra toczy się o bardzo duże pieniądze.

Spółka Herkules w dniu 29 listopada 2019 roku (

www.stockwatch.pl/komunikaty-s...) poinformowała, że w związku z weryfikacją budżetu na podstawie dotychczasowej realizacji kontraktu, zmianie uległa oczekiwana marża z pierwotnie oszacowanej na poziomie 8-10 proc. do poziomu -11 proc., co oczywiście skutkowało utworzeniem rezerwy na straty na tym kontrakcie. Herkules dodatkowo przyznał w swoim kwartalnym raporcie, że kontrakt ten jest najtrudniejszym przedsięwzięciem budowlanym w historii spółki.

Zapewne w efekcie powyższego komunikatu kurs Pozbudu-u spadł w ciągu kolejnych 2 dni grudnia o kilkanaście procent. Z kolei 4 grudnia Pozbud wypuścił własny raport bieżący (

www.stockwatch.pl/komunikaty-s...), w którym jednoznacznie stwierdza, że realizacja kontraktu przebiega prawidłowo. Dodatkowo zarząd potwierdza, że nie widzi,

na chwilę obecną, istotnych zagrożeń, które mogłyby w sposób znaczący wpłynąć na planowaną do zrealizowania marżę na tym projekcie. Tak więc dla Herkulesa jest to największe wyzwanie w historii firmy, natomiast Pozbud jest wciąż optymistycznie nastawiony co do zyskowności tego projektu. Oczywiście warto podkreślić, że zakres prac realizowanych przez spółkę SPC2 nie jest jednak tożsamy z zakresem realizowanym przez spółkę zależną od Herkules S.A. Dodatkowo na etapie przygotowania oferty każdy z partnerów kalkulował własną wycenę realizowanej przez siebie części zadania.

W zasadzie inwestorzy powinni po takim komunikacie spółki Pozbud spać spokojnie i się nie przejmować. To co jednak może budzić wątpliwości to stwierdzenie „na chwilę obecną”. Pytanie oczywiście jak długo będzie trwała ta chwila. Przypomnijmy, że sprawozdania kwartalne nie są badane ani przeglądane przez biegłego rewidenta, więc w chwili obecnym polegamy przede wszystkim na profesjonalnym osadzie zarządu. Niewątpliwie analiza planowanej rentowności tego kontraktu będzie podstawowym zagadnieniem i wyzwaniem dla audytora przy badaniu sprawozdania za rok 2019.

Jasnym jest, że od momentu składania oferty sytuacja w Polsce jednak się zmieniła w zakresie przynajmniej kwestii pracowniczych (niedobór pracowników i presja płacowa), a być może również części materiałów. Zarząd Pozbudu uważa, że uwzględnił w wystarczającym stopniu te zmiany w swoich planach i ofercie i nie widzi obecnie istotnych zmian w planowanej rentowności kontraktu. Zastanawiającym jest fakt, że wygrała oferta tańsza prawie o 30 proc. niż budżet PKP PLK oraz istotnie tańsza od dwóch pozostałych konkurentów. Już sama tak różnica nakazuje zachowanie dużej ostrożności oraz jednak pewnej sceptyczności co do możliwości osiągnięcia satysfakcjonujących rentowności na tym kontrakcie. Kontrakty długoterminowe są naprawdę długieSpółka ze względu na okres trwania swoich projektów rozlicza wyniki z użyciem metody kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca Pozbud-owi) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne, aby kontrakt ten wykonać). W wypadku wygrania kontraktu i podpisania umowy przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. Stopień realizacji kontraktu jest z kolei kalkulowany w odniesieniu do rzeczywistych poniesionych kosztów i porównywany do budżetów. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców.

Oczywiście biorąc pod uwagę długi okres trwania kontraktów (np. umowa z PKP PLK na 62 miesiące prac), nie jest łatwo precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał, co będzie miało i ma wpływ na rozpoznawanie przychodów jak i w efekcie końcowym marży. Jeśli w początkowym etapie szacowania i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu na błędy i rezerwy na nieprzewidziane koszty. Może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny.

Prześledźmy sposób rozpoznawania marży w kontraktach długoterminowych na teoretycznym przykładzie. Przyjmijmy założenie, że spółka rozpoznaje kontrakt w 4 kwartałach w równych proporcjach. Zakładana marża na kontrakcie długoterminowym to 15 proc. i takie procenty oraz wartości zostały rozpoznane w dwóch pierwszych kwartałach. Jednakże w trzecim kwartale spółka stwierdziła, że marża na całym kontrakcie wyniesie nie 15 proc. ale tylko 5 proc. W takim wypadku nie tylko musi w tym kwartale rozpoznać mniejszą marżą niż dotychczas, ale dodatkowo jeszcze skorygować zbyt wysoką marżę z poprzednich kwartałów. W takim przykładzie będzie to oznaczać, że w trzecim kwartale wykaże marżę ujemną na poziomie -15 proc., tak aby skumulowana marża po 3 kwartałach wyniosła 5 proc. Dodatkowo 5-procentowa marża zostałaby wykazana w kolejnym, ostatnim kwartale rozliczania takiego kontraktu, o ile nie nastąpiłyby kolejne rewaluacje kontraktu. Oczywiście gdyby okazało się, że kontrakt jako całość będzie nierentowny to spółka ma obowiązek rozpoznania całkowitej straty na kontrakcie w okresie. w którym doszła do takiego wniosku, a nie rozliczać ją w trakcie trwania całego kontraktu.

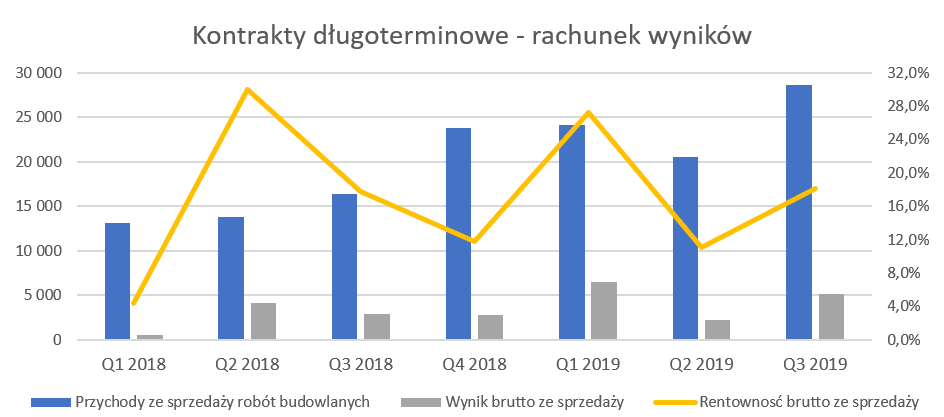

Spoglądając na dane narastająco za rok 2019 widzimy, że spółka rozpoznała 73 mln przychodów i 14,0 mln marży stosując zasady rachunkowości związane z kontraktami długoterminowymi, co przekłada się na rentowność na poziomie19,1 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćZ kolei patrząc na dane narastająco za ostatnie 12 miesięcy odnotować należy rozpoznanie 97 mln przychodów i 16,7 mln marży stosując zasady rachunkowości związane z kontraktami długoterminowymi, co przekłada się na rentowność na poziomie 17,3 proc. Nie znamy dokładnego podziału rozpoznanej sprzedaży przy metodzie kontraktów długoterminowych pomiędzy projekt PKP PLK i pozostałe umowy. Można jednak przyjąć, że zdecydowana część wartości pokazanych powyżej (przynajmniej 85 proc.) dotyczy właśnie kontraktu kolejowe. Oznacza to również, że marża brutto na sprzedaży w odniesieniu do tego projektu stanowi wysokie kilkanaście procent.

Jest to dość zastanawiające w porównaniu do informacji z Herkulesa o szacowanej marży w jego części projektu na poziomie 8-10 proc. Oczywiście może być tak, że część projektu realizowana przez Pozbud jest istotnie wyżej rentowna niż jego pozostałe części. Być może wynika to z faktu jednak innego zakresu realizowanych prac. Herkules przede wszystkim odpowiada za produkcję i montaż telekomunikacyjnych masztów, wież antenowych razem z kontenerami instalacyjnymi do rozlokowania infrastruktury IT. Wasko z kolei realizuje prace instalacyjne i kablowe w zakresie części pasywnej linii światłowodów. Z kolei zakres prac Pozbud-u obejmuje wybudowanie kanalizacji/rurociągów kablowych, w których położony zostanie światłowód. Już sam zakres prac wskazuje na to, że rentowności takich kontraktów mogą być diametralnie różne. Może to być, przynajmniej w mojej opinii, kolejny sygnał ostrzegający i znak zapytania.

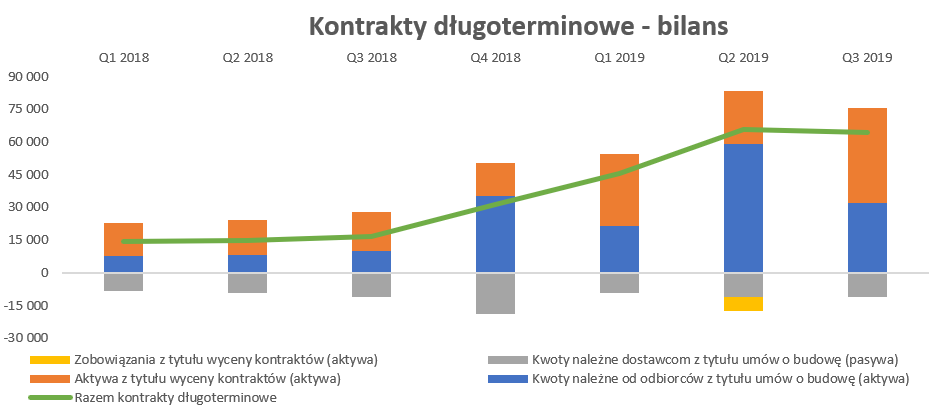

Proszę zresztą spojrzeć na ostatni wykres ukazujący „Aktywa z tytułu wyceny kontraktów”, który de facto ukazuje wartość nadwyżki przychodów szacowanych nad należnościami zafakturowanymi (w ujęciu narastającym oczywiście). Już same te wartości pokazują, że rentowność tego segmentu jest bardzo mocno zależna od szacunków co do całkowitej rentowności projektu z PKP. Oczywiście trzeba podkreślić, że w biznesie usług budowlanych nie jest to nic dziwnego, a samo rozpoznawanie wyników przy zastosowaniu metody stopnia zaawansowania jest jak najbardziej prawidłowe.

Reorganizacja szansą czy zagrożeniem?Kolejnym zastanawiającym pomysłem jest strategia reorganizacji Grupy Kapitałowej podjęta na początku sierpnia bieżącego roku. Jest ona związana z utworzeniem spółki zależnej do realizacji II etapu inwestycji developerskiej i wniesienie do niej nieruchomości, na której realizowana będzie inwestycja, wraz z przynależnymi do tej inwestycji aktywami i zobowiązaniami. Przypomnę, że pierwsza część inwestycji realizowana była przez spółkę matkę. Podobna sprawa dotyczy działalności związanej ze stolarką okienną i drzwiową, gdzie również zostanie wydzielona zorganizowana część przedsiębiorstwa i utworzona spółka celowa. Pozbud argumentuje te zmiany chęcią uporządkowania struktury biznesowej, zapewniania spójnego podziału funkcji biznesowych i alokacji ryzyk z nim związanych. Warto jeszcze wspomnieć o rezygnacji z funkcji prezesa zarządu Pana Tadeusza Andrzejaka w dniu 17 września 2019 roku. Zostaje on w grupie kapitałowej, lecz będzie kierować wydzieloną spółką związaną ze stolarką okienną i drzwiową.

Optymiści zapewne stwierdzą, że zarząd spółki chce zwiększyć przejrzystość grupy kapitałowej i uporządkować jej strukturę, i temu ma przede wszystkim służyć jej reorganizacja. Pesymiści z kolei będą podnosić fakt zbieżności dat związanych z decyzją o reorganizacji i pojawiania się pierwszych znaków zapytania co do rentowności projektu kolejowego. Dodatkowo wesprą to decyzją o rezygnacji wieloletniego prezesa, który przechodzi do zarządzania spółką córką. Nie zamierzam tutaj snuć czarnych scenariuszy i dopatrywać się jakiegoś drugiego czy trzeciego dna, jednak ten ciąg zdarzeń może zastanawiać i stawiać pytania. W razie gdyby jednak okazało się, że spółka ma problemy z rentownością kolejowego kontraktu, to może się okazać, że wniesienie pozostałych działalności do osobnych spółek i ich ewentualna przyszła sprzedaż będzie jedyną szansą w takiej sytuacji. Oczywiście jest to dość czarny scenariusz, ale inwestorzy będący na giełdzie dłużej niż 2-3 lata dobrze wiedzą, że wszystko może się wydarzyć

Przepływy i zadłużenie to też zagadnienieSpółka w ciągu 9 miesięcy 2019 roku zaraportowała ujemne przepływy z działalności operacyjnej na poziomie -6,9 mln zł w porównaniu do +17,4 mln zł rok wcześniej. Ujemne przepływy z działalności operacyjnej za 9 miesięcy przede wszystkim wynikają dwóch rzeczy. Po pierwsze z niekorzystnej zmiany na rozliczeniach międzyokresowych (-27,9 mln zł), co należy zapewne wiązać ze wzrostem wcześniej już pokazanej pozycji „aktywa z tytułu wyceny kontraktów”. Po drugie przyczynił się do tego spadek zobowiązań zarówno tych handlowych (-10,6 mln zł), jak i pozostałych związanych również z zaliczkami na poczet dostaw (-16,4 mln zł). W tym drugim wypadku wiązałbym to głównie z faktem realizacji umów sprzedaży mieszkań w segmencie deweloperskim. W samym trzecim kwartale zmiany w przepływach operacyjnych prezentowały się korzystniej, odpowiednio +5,7 mln zł w analizowanym kwartale w porównaniu do -7,8 mln zł rok wcześniej.

Jeśli chodzi o zadłużenie, to warto podkreślić fakt, że w pierwszym kwartału 2019 roku naruszony został kowenant finansowy (wskaźnika finansowego dług netto / EBITDA) dla jednostkowych danych finansowych, który przekroczył dozwolony poziom 3,5 i wyniósł ok. 4,7. Ten sam warunek dla sprawozdań skonsolidowanych na poziomie 4,0 nie został złamany. Bank zgodził się na odstąpienie od nałożenia jakichkolwiek sankcji z tytułu przekroczenia twego wskaźnika. W chwili obecnej wskaźnik dla sprawozdań skonsolidowanych wynosi ok. 2,3 a dla jednostkowych 3,3. Obydwa parametry mieszczą się więc obecnie w wartościach ustalonych z bankiem. Jeśli spojrzymy na skonsolidowane zadłużenie finansowe to na koniec września wynosiło ono prawie 97 mln zł i ok. 70 mln zł netto po pomniejszeniu o dostępne środki pieniężne. To jednak są wartości znaczące, w szczególności porównując z obecną kapitalizacją spółki i warto o tym ryzyku pamiętać.

PodsumowanieSpółka poinformowała w 2019 roku o sprzedaży pakietów akcji przez dwa fundusze. W lutym 2019 roku TFI PZU zredukowało swój poziom zaangażowania z poziomu 8,2 proc. do 5,5 proc. Z kolei informacja z września bieżącego roku mówi o sprzedaży akcji przez Pekao TFI z 6,07 do 5,50 proc. W wypadku liczby głosów na WZA spowodowało to spadek obydwu podmiotów poniżej poziomu 5 procent.

W chwili obecnej kapitalizacja spółki wynosi niecałe 50 mln zł, przy dość atrakcyjnych na pierwszy rzut oka wycenach wskaźnikowych (C/WK – 0,3, C/Z -4,0, EV/EBITDA 4,55). Nic więc dziwnego, że serwisowe automaty (wyceny mnożnikowe, majątkowe i dochodowe) wskazują na niedowartościowanie akcji na GPW.

Moim zdaniem rynek wyraźnie jednak dyskontuje ryzyka i zdarzenia opisane w powyższej analizie przede wszystkim związane z kontraktem dla PKP PLK, jak również kwestie dotyczące biznesu deweloperskiego, zmiany w zarządzie czy też redukcje zaangażowania w spółkę przez fundusze. Raz jeszcze powrócę do kontraktu z PKP PLK, która z jednej strony niewątpliwie jest wielką szansą, ale równocześnie wielkim ryzykiem. W historii GPW były już przykłady spółek, które miały kolosalne problemy z realizacją ogromnych (porównując do swojej wielkości) projektów infrastrukturalnych, a części tych firm już po prostu nie ma lub działają w mocno okrojonej formie.

Dodatkowo, choć jest to analiza fundamentalna nie sposób jednak nie zauważyć informacji z niej płynących. Wykres pokazujący ostatnie 5 lat jednak bezsprzecznie wskazuje na trend spadkowy. Spółka po ogłoszeniu zwycięstwa w kolejowym przetargu w październiku 2017 roku istotnie odbiła z poziomu 2,50 do ponad 4,00 zł (w okolicach lutego 2018) za akcję, co dawało kapitalizację przekraczającą 100 mln zł. Jednak od tamtego momentu kurs w zasadzie, z niewielkimi przerwami, nadal spada i w chwili obecnej wynosi już tylko 1,8 zł za 1 akcję.

Dlatego osoby podejmujące decyzje tylko i wyłącznie na podstawie niskiej wyceny wskaźnikowej, powinny się jednak zastanowić czy nie ma racjonalnych przesłanek wpływających właśnie na taką, a nie inną wycenę spółki oraz wciąż trwający trend spadkowy na jej akcjach. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF