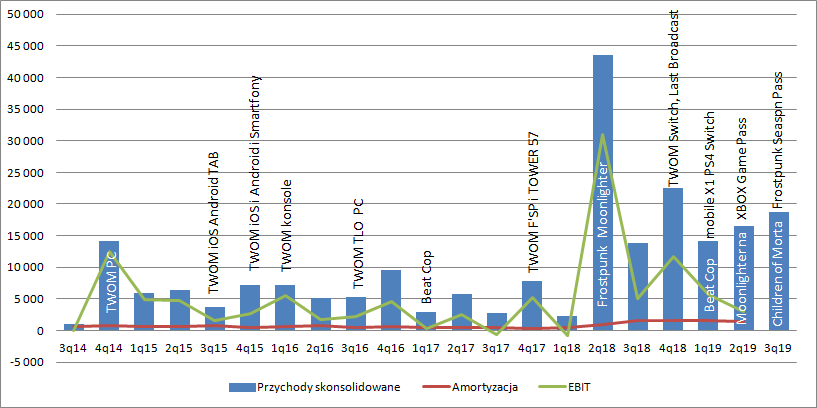

Byle do wiosny – omówienie sprawozdania finansowego 11 bit studios po III kw. 2019 r.Przychody 11 bit wyniosły w III kw. 18,7 mln zł i były o 4,8 mln zł (35 proc.) wyższe r/r i 2,1 mln zł (13 proc.) kw/kw. W okresie porównywalnym nie było premier, ale był to kwartał bezpośrednio po premierze Frostpunka (dalej FP) i Moonlightera (dalej ML). W obecnie raportowanym okresie mieliśmy premierę Children of Morta (dalej COM), a także 1 DLC do Frostpunka, które znalazło się w season pass. W związku z tym, że to tylko pierwsza część, zarząd spółki mógł rozpoznać całość sprzedaży po publikacji wszystkich zaplanowanych dodatków w season pass (tak jak zrobił to zarząd CD Projekt z swoim season passem), albo rozpoznać część sprzedaży działając na podstawie klucza kosztowego lub cenowego. Rozliczenia międzyokresowe, a konkretnie sprzedaż przyszłych okresów wskazuje, że nie była to metoda zastosowana przez CD Projekt, tylko proporcjonalne rozliczenie. Bardziej prawdopodobna wydaje się wersja z kluczem cenowym, gdyż kosztowy wymagałby dodatkowych szacunków. Jeśli miałby to być klucz cenowy to spółka rozpoznała ok. 14 proc. ceny płaconej za passa.

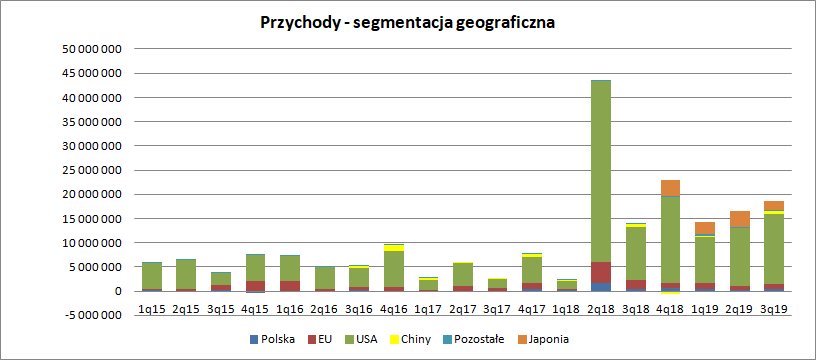

kliknij, aby powiększyćDodatkowo wiemy, że w ciągu całego kwartału Moonlighter znajdował się w programie Xbox Game Pass i wydaje się, że z tego tytułu spółka musiała rozpoznać przychód od Microsoftu. Dodatkowo do platform dystrybucyjnych w III kw. dołączył Epic Games, gdzie od 25 lipca TWOM oraz Moonlighter były dostępne zupełnie za darmo. Oczywiście przychody z tytułu konkretnych umów dystrybucyjnych nie są znane, a spółka przestała raportować wysokość należności w podziale na klientów. Jakie to mogły być kwoty możemy jedynie zgadywać. Analitycy jednego z biur maklerskich zakładali dodatkowy przychód ze sprzedaży ML i TWOM w wysokości 3,4 mln zł. Patrząc na dane historyczne i to ile spółka otrzymywała od takich podmiotów jak kiedyś Amazon (1,2 mln zł za TWOM w IV kw. 2016 r.) to kwotę można uznać za prawdopodobną.

Z twardych danych mamy tylko sprzedaż do Nintendo, czyli TWOM i Moonlightera na Switch – 2 mln zł. Zakładając podział jak w poprzednich kwartałach (90/10) Moonlighter na platformie japońskiego producenta konsol mógł wygenerować ok. 1,8 mln zł.

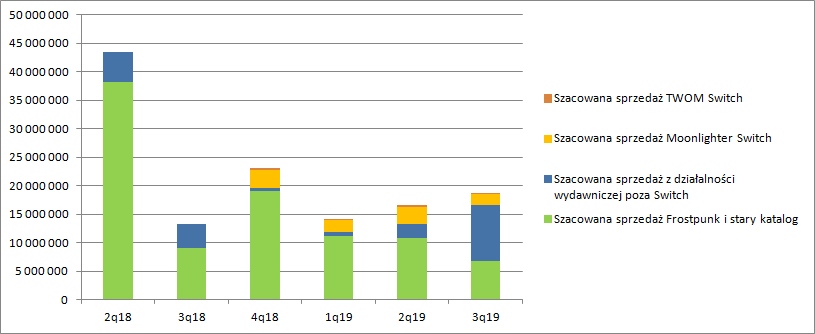

kliknij, aby powiększyćMożemy też z grubsza (ale z większym marginesem niepewności niż w poprzednich kwartałach) oszacować jaką sprzedaż wygenerowały tytuły z wydawnictwa - spółka w odpowiedniej nocie pokazuje ile zawiązała rezerw na tantiemy. Wiemy także, że w przypadku ML udział studia wykonującego grę wyniósł ok. 70 proc., natomiast w przypadku COM ok. 50 proc. Zakładając średnio 60 proc. sprzedaż na PC i konsol innych niż Switch z programów wydawniczych mogła wynieść nawet 10 mln zł. Skoro tak, to sprzedaż Frostpunka i pozostałego katalogu wyniosła łącznie 6,7 mln zł, a w kwocie tej mamy przychody z TWOM na Epicu (te na podstawie transakcji z Amazonem można szacować na ok. 1,2 mln zł). Bez tej transakcji przychody wyniosłyby pewnie ok. 5,5 mln zł.

W nodze wydawniczej mamy prawdopodobnie ok. 2,5 mln zł z tytułu umów dystrybucyjnych z Microsoftem i Epic Games, więc naturalna sprzedaż ML i COM wyniosła w III kw. prawdopodobnie ok. 7,4 mln zł. W porównaniu do sprzedaży w kwartale premiery ML w wysokości 5,3 mln zł przychody na kolana raczej nie rzucają, ale trzeba pamiętać, że ML wyszedł od razu na wszystkie główne i duże platformy, a COM jedynie na PC.

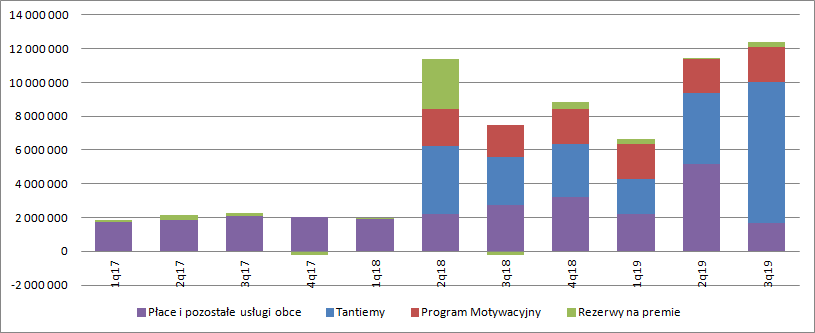

kliknij, aby powiększyćSkoro sprzedaż w kwartale generowała w większości noga wydawnicza, to nie może dziwić wzrost kosztów. Łącznie koszty operacyjne wyniosły 14,3 mln zł i były największe w historii spółki (wzrost o 5,3 mln zł, 59 proc. i 5 proc. kw/kw). Największą cześć z nich stanowiły koszty usług obcych, gdzie raportowane są tantiemy należne twórcom. Po eliminacji tantiem mamy jedynie 0,85 mln zł kosztów usług obcych w porównaniu do 4,4 mln zł kwartał wcześniej i 1,9 mln zł przed rokiem. Za to koszty pracownicze wyniosły 3,2 mln zł i były o 0,6 mln zł (26 proc.) wyższe r/r. Przypomnę w tym miejscu, że mówimy tutaj o kosztach, które nie dotyczą produkcji gier, gdyż te są kapitalizowane na zapasie, a potem amortyzowane. Oczywiście żeby skapitalizować koszty na zapasie spółka musi dowieść, że są odzyskiwalne, czyli gra musi posiadać już jakiś określony twórczo kształt. 11 bit studios wzorem poprzednich kwartałów rozpoznaje także koszty programu motywacyjnego. One tak jak wspomina zarząd są niegotówkowe, a przynajmniej niegotówkowe w tej chwili. Mimo wszystko mogą się takimi jak najbardziej stać w przypadku skupu akcji własnych i dlatego inwestor może do sprawy podejść dwojako – albo je wyłączyć z wyniku, ale to wymagałoby oszacowania przyszłego rozwodnienia i nie mam tutaj na myśli tylko rozwodnienia na koniec kwartału. Jeśli taki program jest 3 czy 4-letni, to należy założyć, że w kolejnych latach powstanie kolejny program i nastąpi kolejne rozwodnienie akcji. Skoro w wycenie DCF dyskontuje się zyski aż do nieskończoności, to należałby także oszacować rozwodnienie akcji aż do nieskończoności. Prostszym podejściem jest pozostawienie wyniku w niezmienionej formie i wycenianie spółki na bazie obecnej liczby akcji.

kliknij, aby powiększyćFinalnie spółka pokazała 4,6 mln zł zysku operacyjnego, czyli o 9 proc. mniej r/r i 56 proc. więcej kw/kw. Na poziomie zysku netto mamy stagnację r/r na poziomie 3,6 mln zł.

Obecne wyniki tak naprawdę nie mają już dla kapitalizacji spółki kluczowego znaczenia. Oczywiście do pewnego stopnia kształtują sentyment, ale to tylko wpływ pośredni. Rynek wycenia już to co przed spółką, czyli Projekt 8 i Projekt 9. Wiadomo, że pierwsza gra ma mieć budżet dwa razy większy od poprzedniej, więc powinien on wynosić około 20 mln zł. Wiadomo także, że nad grą pracowało blisko 30 osób, a docelowo zespół powinien sięgnąć ok. 60.

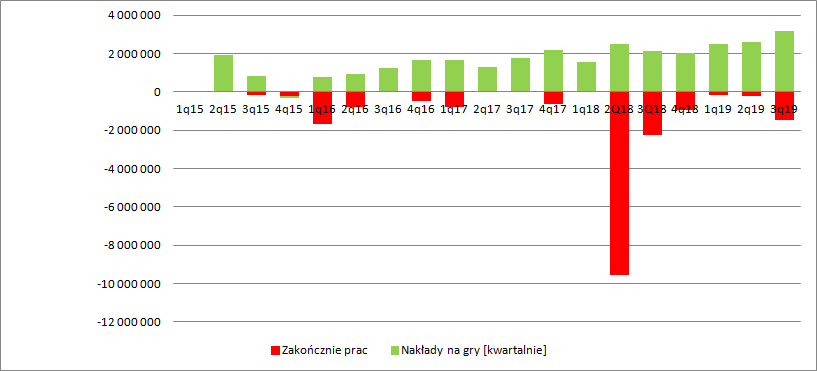

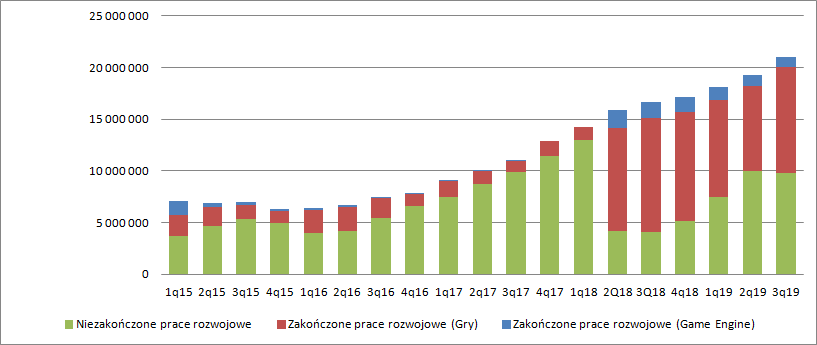

Na dzień bilansowy 11 bit miał 9,8 mln zł niezakończonych prac rozwojowych, ale trzeba pamiętać, że nie wszystkie koszty dotyczą Projektu 8. Projektu 9 prawdopodobnie tam jeszcze nie ma, a jeśli jest to wydatki są marginalne, gdyż jak zapowiedziano w raporcie w III kw. trwały prace koncepcyjne, a te raczej idą w koszty, a nie na bilans. W tym kwartale na bilansie aktywowano 3,2 mln zł kosztów pisania gier, wobec 2,6 mln zł kwartał wcześniej i 2,2 mln zł przed rokiem.

kliknij, aby powiększyć

kliknij, aby powiększyćTo oznacza, że w obecnym składzie osobowym Projekt 8 mógłby ujrzeć światło dzienne już w 2020 r. Jeśli jednak weźmiemy pod uwagę, że pierwsze DLC kosztowało 0,5 mln zł, a jego udział miał wynosić 14 proc. to spokojnie można się spodziewać, że kolejne DLC ważą w bilansie 2-3 mln zł. Jest w nim także przede wszystkim wersja konsolowa FP, więc skapitalizowanych prac nad Projektem 8 jest prawdopodobnie góra około połowy wartości bilansowej. Nakłady też nie dotyczyły przecież tylko Projekt 8, ale także wersji konsolowych Frostpunka, jego DLC, czy zespołu który tworzył DLC do TWOM. Zakładając, że wydatki na P8 stanowiły ½ nakładów w obecnym zespole projekt musiałby trwać jeszcze około 10 kwartałów. Ale znów, biorąc pod uwagę planowane podwojenie zespołu dla P8 należałoby się go spodziewać za jakieś 7 kwartałów, czyli w roku 2021. Taki termin wypada także z przeliczenia odstępów między premierami TWOM i Frostpunka. Za to premiera Projektu 9 wypada najwcześniej w roku 2022, choć to byłoby możliwe raczej jedynie pod koniec tegoż roku i w przypadku gry z mniejszym budżetem.

Przed spółką relatywnie dobry IV kwartał, gdyż premiery w tym okresie będą mieć wersje konsolowe Frostpunka (już wiadomo, że mało udana – rozkład sprzedaży miedzy platformy znacząco odstający od średniej) i COM, a przecież to okres największych wyprzedaży, więc i dotychczasowa oferta będzie ciągnąć sprzedaż. Słabiej zapowiada się 2020 r., choć ze względu na duże DLC do Frostpunka i jego ciągle spory potencjał wyprzedażowy wynik nie powinien być groszy.

Ważniejsze od wyników powinny być materiały na temat Projektu 8, bo to one mogą rozgrzać wyobraźnię inwestorów i rozpalić oczekiwania sprzedaży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.