Włoska robota do wykonania – omówienie sprawozdania finansowego Kruk po IV kw. 2018 r.Kurs wrocławskiego windykatora w reakcji na sprawozdanie finansowe spadł o blisko 10 proc. Szacunkowy wynik netto kwartału i część parametrów operacyjnych były znane od pewnego czasu, więc reakcję inwestorów musiał sprowokować inny czynnik lub ich grupa.

Kruk w IV kw. wydał na nowe portfele wierzytelności 340 mln zł (w całym roku 1,39 mld zł) i nabył aktywa o wartości nominalnej 2,6 mld zł. Ceny za nabywane portfele w tym roku były znacznie wyższe niż w latach poprzednich, ale w samym IV kw. ur. stosunek ceny do nominału był najniższy w całym roku. Wyższe ceny to jednak żadne zaskoczenie mimo, że rynek w Polsce po upadku GetBacku wrócił do normy. Na skutek zmian prawnych do sprzedaży trafiały wierzytelności młodsze, które powinny dawać wyższe i/lub szybsze odzyski względem wartości nominalnej, a to oczywiście miało przełożenie na cenę sprzedaży.

kliknij, aby powiększyćWartość portfela wierzytelności spółki kierowanej przez Piotra Krupę przekroczyła na koniec roku 4 mld zł i była rekordowa. Nie może zatem dziwić, że rekordowe były także spłaty na posiadanych portfelach. Od osób zadłużonych do Kruka spłynęło 433 mln zł gotówki co oznacza wzrost o 15,4 proc. r/r i 13,3 proc. kw/kw.

Rentowność portfela po urocznieniu (rozumiana jako stosunek spłat do średniej wartości portfela w kwartale) wyniosła 43,3 proc. i była o blisko 5 pp. niższa r/r. Choć krzywa w IV kw. odchyliła się nieco w górę względem poprzedniego, to tendencja długofalowa jest niestety negatywna.

kliknij, aby powiększyćSpadek rentowności portfela może mieć parę przyczyn. Przede wszystkim wyższe ceny za pakiety powodują wzrost wartości bilansowej portfela, więc jasnym jest, że przy wzroście cen spada rentowność, a jak napisałem wyżej w tym roku Kruk płacił więcej za nominał. Dodatkowo spółka mogła nie być gotowa operacyjnie na przyjęcie nowych spraw. Nie bez znaczenia jest też rozkład krzywej odzysków w czasie. Należy pamiętać, że w pierwszym roku po nabyciu portfela generują głównie spłaty dobrowolne, tym samym odzyski w stosunku do zapłaconej ceny są najniższe. W 2017 r. inwestycje były rekordowe, ale z drugiej strony portfele z równie dobrego pod względem inwestycji 2016 r. (1,3 mld zł) powinny być już w pełnej obsłudze.

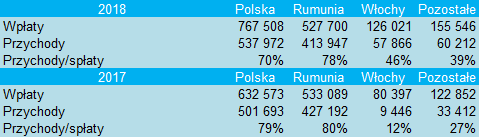

kliknij, aby powiększyćSpółka w sprawozdaniu rocznym odkryła jeszcze więcej niż dotychczas i opublikowała poziom spłat w podziale geograficznym. Jak wynika z poniższej tabeli driverem wzrostu w tym roku był rynek polski gdzie spłaty zwiększyły się o 135 mln zł. Rosły też wpłaty z Włoch (+45,6 mln zł) i pozostałych rynków (32,7 mln zł), ale proszę zwrócić uwagę, że rentowność portfeli we Włoszech jest dwukrotnie niższa niż na innych nowych rynkach (Hiszpania i Niemcy, choć trzeba wspomnieć, że są tam także już wiekowe małe Czechy i Słowacja).

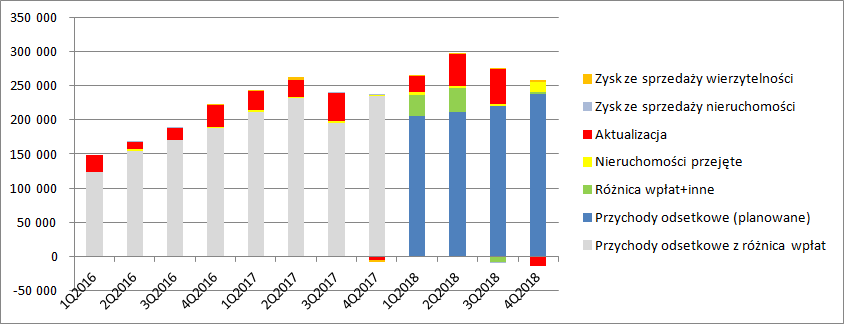

kliknij, aby powiększyćSpłaty portfeli nie wpływają wprost na wynik. Jak już wielokrotnie pisałem na przychody Kruka składa się całkiem spory wektor zmiennych, natomiast najistotniejsze kwotowo są amortyzacja (będąca przez stopę dyskontową pochodną ceny zakupu) i aktualizacja. Aktualizacja wartości choć powinna mieć finalnie wpływ gotówkowy na wynik w kolejnych latach (wynika z wyższych oczekiwanych spłat niż w poprzednim okresie), to jest w pewnym sensie zdarzeniem jednorazowym, a przynajmniej nie do końca dającym obraz powtarzalnego wyniku. Gdy aktualizację wyłączyć z przychodów i odnieść do spłat to widać wyraźnie, że od 2 kw. 2017 r. tempo wzrostu przychodów skorygowanych spowolniło i przeciwnie do spłat spada nawet poniżej linii regresji liniowej. Możemy się domyślać, że jest to między innymi efekt wyższych cen, które implikują potem wyższą amortyzację pakietu, ale nie tylko.

kliknij, aby powiększyćSumaryczne spłaty były w tym roku (z dokładnością do pozostałych czynników raportowanych w stosownej pozycji) wyższe o około 60 mln zł od planowanych, więc nie może dziwić, że mamy pozytywną rewaluację portfela na ponad 107 mln zł. W samym IV kw. wycena jednak zabrała prawie 14 mln zł. czyli o blisko 9 mln zł więcej niż miało to miejsce przed rokiem. Ale znów, rewaluację przy ocenie wyników w szczególności do liczenia wskaźników finansowych (C/Z, EV/EBITDA) należy wyłączyć.

Kruk posiada oczywiście poza niezabezpieczonymi portfelami detalicznymi także portfele zabezpieczone. W ich wyniku w IV kw. przejęto nieruchomości o wartości 15 mln zł. Tę pozycję należy traktować jako wynik powtarzalny, choć jak widać poniżej mocno zmienny w czasie.

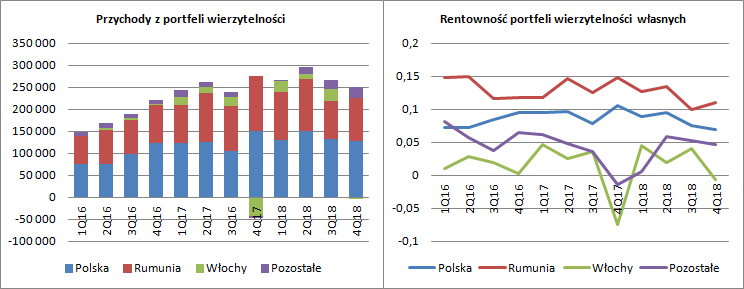

kliknij, aby powiększyćWypada także zerknąć na przychody z portfeli nabytych w ujęciu geograficznym. Doskonale widać, że w tym roku spłaty na włoskich portfelach konwertowały się na przychody w bardzo niskim stopniu, oczywiście jeśli porównać je do wiodących rynków. Z drugiej strony ta konwersja była znacząco lepsza niż przed rokiem kiedy spółka pokazała jedynie 12 proc. Niski współczynnik transformacji wynikać może z tych samych powodów co na poziomie skonsolidowanym. Prawdopodobnie ujemna rewaluacja portfela włoskiego zmniejszyła przychody, co z resztą spółka potwierdza w prezentacji wynikowej:

Cytat: Spłaty z portfeli włoskich w 2018 roku były poniżej oczekiwań co skutkowało istotną negatywną aktualizacją aktywów. W 4 kwartale 2018 roku KRUK zdecydował, na bazie zebranych danych historycznych, o opóźnieniu oczekiwanych spłat sądowych o kilka miesięcy – to zaowocowało dokonaniem odpisu wartości portfela na koniec 2018 roku

kliknij, aby powiększyćW konsekwencji na poziomie przychodów Włochy zupełnie nie kontrybuowały do wyników, a z pewnością działalność na tym rynku znacząco obniżyła wynik segmentu – spółka zatrudnia we Włoszech już ponad 330 osób (w przeliczeniu na pełne etaty).

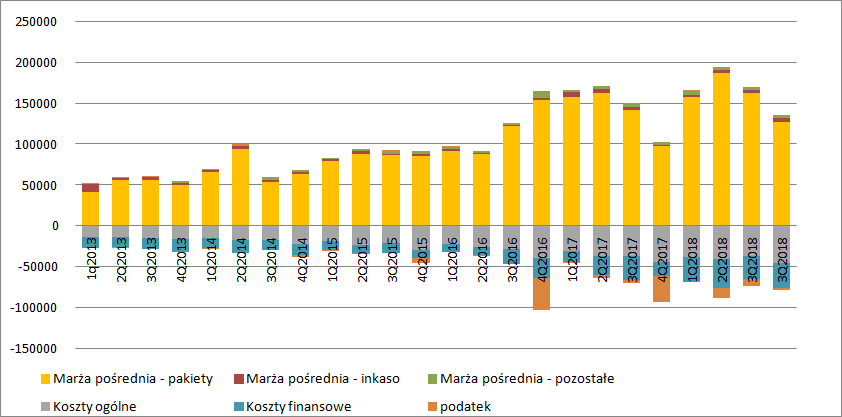

kliknij, aby powiększyćOstatecznie marża segmentu portfeli własnych wyniosła 127 mln zł i była wyższa o 30 mln zł r/r. W samym IV kw. progres jest znaczący, a przecież mieliśmy w nim wyższą negatywną rewaluację. Wynik po korekcie o aktualizację rośnie o 38 mln zł, czyli 37 proc. Obiektywnie r/r kwartał wypada znacznie lepiej. Nominalny wynik w stosunku do pierwszego półrocza wypada blado (spółka pokazywała nawet 186 mln zł zysku), ale po korekcie o aktualizację portfela mamy rekord – 141 mln zł. Choć koszty czasem szarpią wynikiem, to w tym kwartale tak nie było – stosunek kosztów segmentu do spłat wyniósł 43 proc. (po urocznieniu) i był niemal zgodny z linią regresji. Za to przed rokiem mieliśmy do czynienia z dużym wybuchem kosztów, co wiązało się ze skierowaniem wielu spraw na drogę sądową przed zmianą prawa w Polsce.

kliknij, aby powiększyćZ rachunku rodzajowego wynika, że koszty opłat sądowych spadły o 15 mln zł, a przecież portfel wierzytelności znacząco wzrósł. W samym IV kw. obserwowaliśmy też spadek podatków i opłat, co wynikało z zaksięgowania podatku u źródła przed rokiem. Naturalnie rosną koszty pracownicze. Powiedziałbym nawet, że wzrost ten jest zaskakująco niski jak na presje płacową i rozwój organizacji za granicą. Per saldo koszty rodzajowe w IV kw. spadły o 10 mln zł.

kliknij, aby powiększyćZa to o 1,4 mln zł (3,2 proc.) wzrosły koszty ogólne, czyli koszty nieprzypisane do segmentów operacyjnych, co zostało znów zrównoważone spadkiem amortyzacji. Wpływ pozostałych aktywności spółki nie był tradycyjnie znaczący. Inkaso, ERIF i pozostałe dały w sumie 8,8 mln zł zysku co stanowi wzrost o prawie 4 mln zł, głównie w efekcie niskiej bazy na windykacji na zlecenie. Wynik operacyjny grupy w największym stopniu determinuje marża pośrednia na portfelach własnych, która została wcześniej dość szczegółowo omówiona. EBIT w IV kw. zamknął się kwotą 85 mln zł zysku, co stanowi wzrost o 32 mln zł r/r (+60 proc.). Podobnie jak w przypadku inkasa to w istotnej mierze efekt niskiej bazy (duże koszty w IV kw. 2017 r.), ale także wzrostu spłat i marży pośredniej.

Na wynik netto negatywnie oddziaływały w raportowanym kwartale różnice kursowe – strata blisko 14 mln zł. i to one zdeterminowały wysokie koszty finansowe Kruka. W efekcie zysk brutto wyniósł 54 mln zł. w porównaniu do 35 mln przed rokiem. Kruk zapłacił (a właściwie wykazał) też relatywnie niski podatek dochodowy – raptem 2,6 mln zł – co daje stopę podatkową na poziomie zaledwie 5 proc. W całym roku obciążenie fiskalne wyniosło nieco ponad 6 proc. To zaskakujący wynik w świetle słów przekazywanych 12 miesięcy temu, kiery to spółka i zarząd informowały, że spodziewają się wzrostu obciążeń fiskalnych do poziomów znacznie bardziej zbliżonych do nominalnej stopy podatkowej.

kliknij, aby powiększyćOstatecznie Kruk pokazał w IV kw. 51,2 mln zł zysku netto. Jeśli patrzeć na historyczne dokonania to rezultat na kolana nie rzuca, były kwartały gdzie Kruk pokazywał ponad 100 mln zł zysku. Tym bardziej, jeśli weźmiemy pod uwagę wzrost inwestycji. W mojej opinii jednak nominalny zysk netto zupełnie nie oddaje efektów ekonomicznych działalności i nie nadaje się do budowania wycen. To na co mogą liczyć inwestorzy w przyszłości lepiej oddaje zysk netto skorygowany o przeszacowania wartości portfela, różnice kursowe i z zastosowaniem stopy podatkowej znacznie bliższej wartości nominalnej. Jeśli tak spojrzeć na efekty działalności Kruka to mamy znormalizowany zysk netto w IV kw. na poziomie 71 mln zł przy 29 mln przed rokiem, czy 47 mln zł kwartał wcześniej. Ciężko taki wynik oceniać źle, ale warto dodać, że na mniejszym portfelu Kruk robił już skorygowany zysk netto na poziomie ponad 70 mln zł, co miało miejsce w I poł. 2017 r. Wtedy przyczyniły się do tego wysokie nadpłaty, teraz w zasadzie ich nie było. Można w zasadzie powiedzieć, że bardzo dobry wynik z początku 2017 r. to błąd nieprawidłowej/zbyt konserwatywnej projekcji i wyceny, natomiast teraz mamy wynik „normalny”.

Warto też dodać, że w całym 2018 r. znormalizowany wynik netto wynosi 247 mln zł, co oznacza wzrost o 15 proc. r/r. Zatem Kruk rośnie, rozwija się, tylko czasem to ciężko zauważyć przez wektor zmiennych jaki oddziałuje na kwartalne rezultaty.

Reakcja inwestorów nie jest więc raczej wynikiem samego poziomu zysków, bo te rosną i mają charakter gotówkowy. Problemem jest prawdopodobnie rozbieżna ocena wyników we Włoszech i perspektyw na najlepszym pod względem rentowności rynku rumuńskim, a także…. oczekiwane tempo wzrostu. Spłaty we Włoszech rosną, ale rosną wolno, a poprawa rentowności portfela może być oceniana jako niewystarczająca. Choć Kruk we Włoszech działa już parę lat to poziom rentowności portfela rozumiany jako spłaty do wartości bilansowej jest dwukrotnie niższy niż na innych młodych rynkach jak Hiszpania czy Niemcy. Warto docenić, że zarząd spółki podzielił się danymi o spłatach pod względem geograficznym – to godne pochwały, bo przecież nie miał takiego obowiązku i wcześniej tego nie czynił, a z tych parametrów będzie przecież rozliczany. Kruk jest liderem nie tylko pod względem udziału w rynku, ale także standardów raportowania i wsłuchiwania się w głos rynku. Być może z dzisiejszą wiedzą wejście na rynek włoski wyglądałoby inaczej, ale błędów (choć w tym przypadku ciężko nawet tak to nazwać) nie robi tylko ten, który nic nie robi. Spółka płaci po prostu cenę za brak znajomości rynku, ale ta cena już została zapłacona, a jak wszyscy wiemy włoski rynek jest duży, więc potencjalnie bardzo atrakcyjny.

Potencjalnie niekorzystne rozstrzygnięcie Trybunału Konstytucyjnego w Rumunii jest niebezpieczne. Oznacza bowiem, że amortyzacja pakietu nie wyjdzie najlepszym stopniu 50 proc., a na takim poziomie była choćby średnia Kruka dla wszystkich rynków w I połowie roku. Skoro najlepszy rynek miałby spaść do średniej, to musiałoby to mieć swoje konsekwencje. O ile przed zmianami prawnymi na polskim rynku Kruk mógł się bronić wnoszeniem spraw do sądu przed wejściem w życie pakietu ustaw, to przed potencjalnym strzałem z Rumunii raczej nie będzie jak podjąć działań. Nowe pakiety na rynku będą po prostu tańsze, ale na tych które posiada już Kruk w portfelu zarobi mniej.

Prezes zarządu stawia przed spółką kolejne ambitne cele. Nowe założenia strategiczne to 700 mln zł zysku netto. Taki wynik można osiągnąć oczywiście tylko na skutek zwiększenia inwestycji, co oznacza spadek potencjału dywidendowego spółki i ryzyka błędów oceny. W tej chwili rynek podejrzliwie patrzy na Włochy, a można się domyślać, że Kruk wcale tempa rozwoju na tym rynku nie zwolni. Możliwe, że na kolejnych nowych rynkach też trzeba będzie ponieść koszty rozpoznania bojem.

Jednak jak się spółka nie rozwija to się cofa, bo inni idą do przodu. Kruka stać na podejmowanie ryzyka, a zatem i dawanie sobie szansy na wzrost.

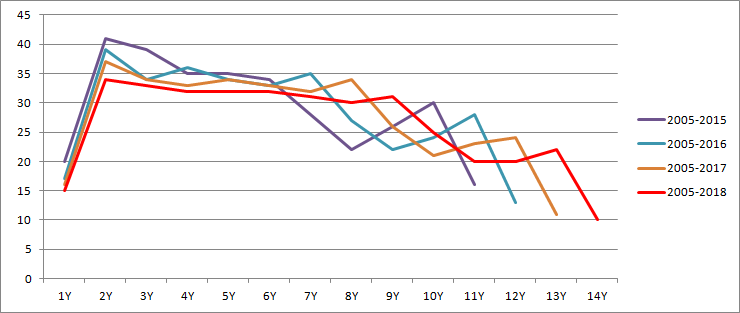

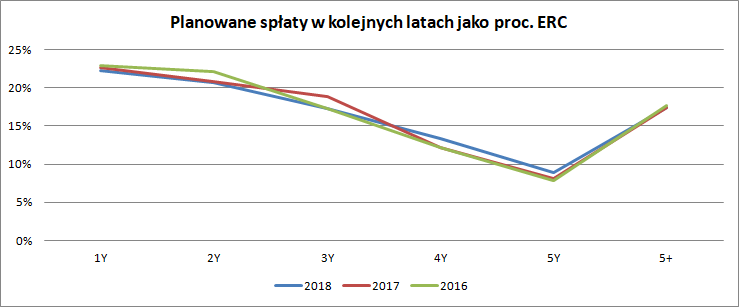

Na koniec jeszcze obrazek z porównaniem ERC w kolejnych latach w stosunku do wartości bilansowej portfela. Jak widać, krzywe odzysków mają bardzo złożony kształt, co w pewnym sensie mówi nam, że spłaty są zgodne z planowanymi.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj