0

Dołączył: 2019-03-11

Wpisów: 12

Wysłane:

24 maja 2021 13:51:01

przy kursie: 224,00 zł

To mamy chyba odpowiedź na moje ostatnie pytanie. Kto by się spodziewał aż takiego odbicia.

|

|

2

Dołączył: 2011-08-24

Wpisów: 11

Wysłane:

24 maja 2021 21:52:43

przy kursie: 224,00 zł

kto by się spodziewał?

chyba absolutnie nikt

to ewenement na skalę światową, że dobra spółka zarabiająca górę pieniędzy netto może rosnąć.

mam nadzieję, że ekipa SW mi to fundamentalnie wytłumaczy po analizie najbliższego raportu.

|

|

2

Dołączył: 2011-08-24

Wpisów: 11

Wysłane:

10 lipca 2021 10:43:59

przy kursie: 290,80 zł

Jak to się dzieje, że gdy spółka przez 3 lata spadała, to na forum było wielu mądrych, którzy bez przerwy wyciągali jakieś negatywne newsy, a gdy w rok urosła z 60 zł na prawie 300 zł to cisza.

Dla tych co kupowali po 60 zł to dywidenda 11 zł daje ok. 18%. Nie znam zbyt wiele spółek, które tyle płacą.

Pieniądze lubią ciszę? bo inaczej tego nie umiem wytłumaczyć.

Może przy poziomie 500 zł ludzie się uaktywnią. Do emerytury daleko, ja dalej akumuluję :)

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

10 lipca 2021 21:01:45

przy kursie: 290,80 zł

Kruk prowadzi dość skomplikowany biznes, który się naprawdę dość ciężko wycenia. A może nawet nie tyle wycenia co interpretuje wyniki. W poprzednich latach wyniki nie rozpieszczały, perspektywy wydawały się średnie, ale jak to ma najczęściej miejsce, rynek mocno przereagował. Skoro jednak podczas badania opcji strategicznych ceny oferowane przez partnerów były niższe od oczekiwań zarządu to można było mieć nadzieję, że biznes wróci do wzrostu, że w końcu Włochy i Hiszpania pokażą pazur. Ja tam wiary w Kruka, a przede wszystkim w Krupę nie straciłem nawet na moment i do tej pory portfel obligacyjny jest przeważony papierami tego emitenta. To także spółka, która dba o relacje inwestorskie, w szczególności z drobnymi akcjonariuszami. Jeśli chodzi o analizę raportu, to na razie jej nie będzie, bo jest zbyt mały popyt u naszych abonentów, a nasze relacje biznesowe uległy rozluźnieniu - Kruk chce innymi kanałami komunikować się z rynkiem i drobnymi akcjonariuszami.

|

|

2

Dołączył: 2011-08-24

Wpisów: 11

Wysłane:

1 września 2021 22:42:41

przy kursie: 315,00 zł

wow! piękny wynik

pewnie większość to przeszacowania, ale i tak super. myślałem o 500 mln w całym 2021r.

zobaczymy jak dalej pójdzie.

|

|

0

Dołączył: 2021-03-04

Wpisów: 3

Wysłane:

9 września 2021 17:32:14

przy kursie: 327,40 zł

Jako etatowy pracownik firmy Kruk SA jestem zadowolony że firmie idzie tak dobrze, niestety jest to częściowo kosztem pracowników .Relatywnie zarabiamy coraz mniej , część osób jest zwalniana lub odchodzi z pracy ze względu na pogarszające się warunki pracy , w ten sposób firma obniża koszty pokazując zysk

|

|

35

Dołączył: 2015-10-29

Wpisów: 104

Wysłane:

9 września 2021 17:43:32

przy kursie: 327,40 zł

Cytat:Relatywnie zarabiamy coraz mniej Relatywnie do czego? Do przychodów? Odzysków? Jaki jest punkt odniesienia?

|

|

0

Dołączył: 2021-03-04

Wpisów: 3

Wysłane:

10 września 2021 14:31:08

przy kursie: 331,40 zł

Przychód i zyski co rocznie wzrasta, przez to można wypłacać większe dywidendy, pensje przeciętne, o podwyżki ciężko, raczej co kilka lat (co 2-4 lata na pracownika ) od 2016 roku brak prowizji i premii, praca w terenie ryzyka : covid , psy, agresywni dluznicy....

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 065

Wysłane:

10 września 2021 18:48:22

przy kursie: 331,40 zł

Marek,

poświęciłem chwilę na sprawdzenie dostępnych danych i oto co mi wyszło:

2017

przychody +34,73% wynagrodzenia +34,72%

2018

przychody +10,36% wynagrodzenia +20,50%

2019

przychody +7,40% wynagrodzenia +15,27%

2020

przychody -13,40% wynagrodzenia -4,24%

Owszem, brakuje w tym zestawieniu liczby osób zatrudnionych, lecz i bez tego widać różnicę w tempie wzrostu/spadku przychodów i wynagrodzeń. Myślę, że pomyliłeś portale, to nie gowork.

|

|

0

Dołączył: 2021-03-04

Wpisów: 3

Wysłane:

10 września 2021 20:29:53

przy kursie: 331,40 zł

Nie sądzę żebym coś pomylił.

2016 rok zarabialem 4500 zł brutto , zmieniono system ścieżki kariery w firmie efekt.

2021 rok zarabiam 5700 zł brutto, procenty niech każdy sobie sam policzy .

Nie przeczę że jakaś część pracowników w Kruk SA zarabia dobrze , nie są to osoby na dole .

W zeszłym roku obniżono nam na 3 miesiące etaty i pensję o 7.5 % . W twoim zestawieniu też to widać.

Masz rację, że to nie gowork.

1) zastanawiające jest rozdzwiek między opiniami na gowork a opiniami o firmie na takich portalach jak ten

2) cześć pracowników to także akcjonariusze

Nie chce mi się dalej ciągnąć tego wątku

|

|

|

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 065

Wysłane:

2 stycznia 2022 19:43:15

przy kursie: 327,00 zł

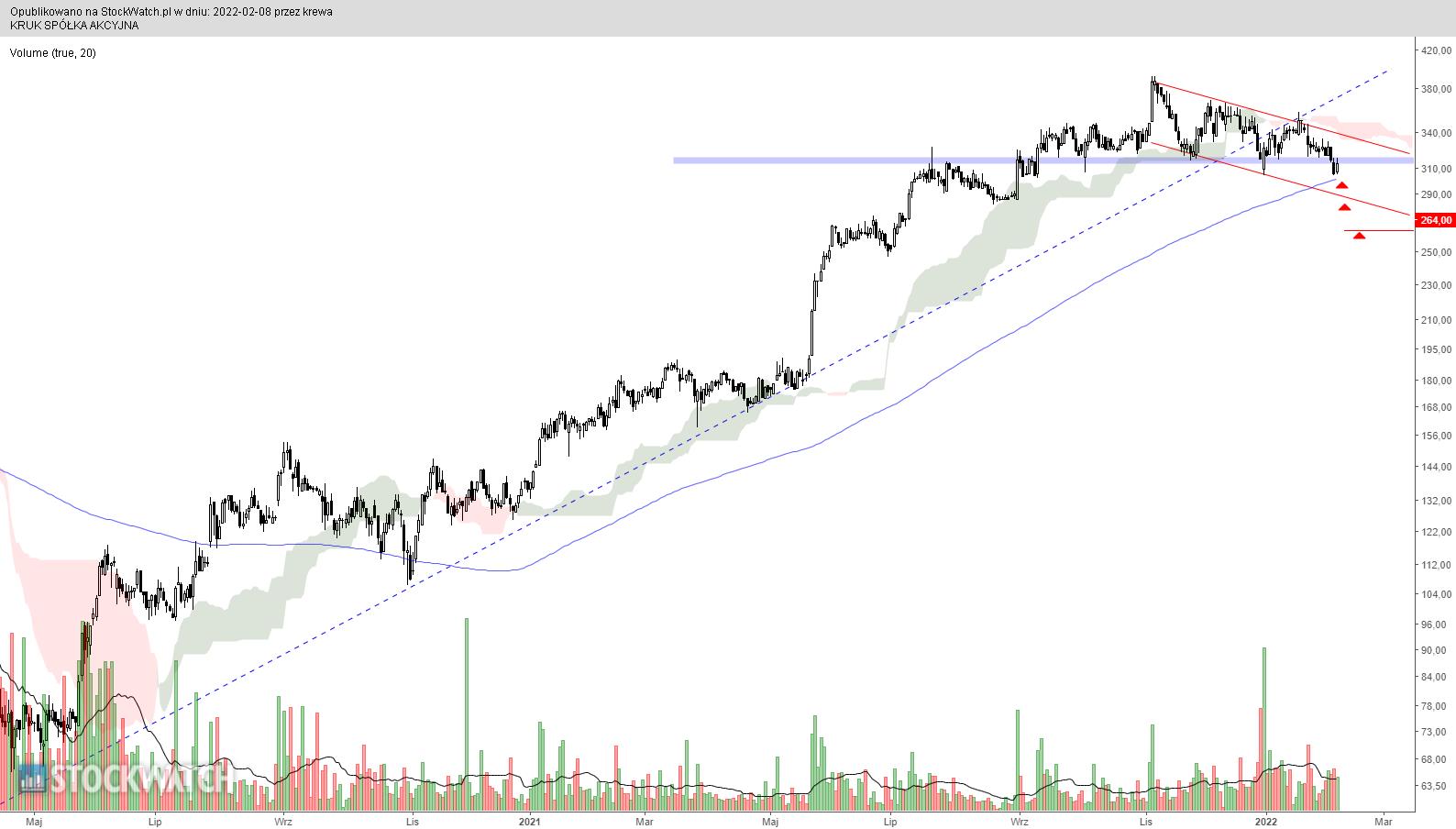

KRUK - spojrzenie na wykres Najpierw spojrzenie na wykres w interwale dziennym. Trwa zacięta walka wokół strefy cenowej 313-321 zł. Żeby lepiej zrozumieć powody tej potyczki, spójrzmy na wykres w interwale tygodniowym.

kliknij, aby powiększyćWspomniany przedział cenowy to górne knoty świec z 2017 roku, kiedy to kurs nakreślił ówczesny historyczny szczyt. Teraz, po jego pokonaniu, zgodnie z zasadą zmiany biegunów pełni on rolę wsparcia.

kliknij, aby powiększyćWracamy na wykres w ujęciu dziennym. Wskaźniki techniczne sygnalizują brak określonego trendu, zaś ich odczyty są na poziomach, z których łatwo o wygenerowanie sygnału w obie strony. Strefa wsparcia wzmocniona jest linią trendu wzrostowego i gracze doskonale zdają sobie sprawę o możliwych konsekwencjach utraty wsparcia. Wówczas najmniejszym wymiarem kary będzie zejście do poziomu 267 zł a w bardziej pesymistycznym wariancie nawet do poziomu 185 zł. Stąd też walka o utrzymanie kursu powyżej wsparcia. Rozstrzygnięcie jak minimum średnioterminowych perspektyw notowań powinno nastąpić niebawem.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 065

Wysłane:

8 lutego 2022 05:57:10

przy kursie: 314,00 zł

KRUK - spojrzenie na wykres Wykres w interwale dziennym. Długoterminowo w dalszym ciągu obowiązuje trend wzrostowy, w średnim i krótkim terminie mamy do czynienia z korektą. Niestety, jej dotychczasowy zasięg przekroczył bezpieczny poziom. Utracona została linia wzrostów (niebieska przerywana) oraz poziome wsparcie, które przez dłuższy czas było skutecznie bronione (niebieska strefa cenowa). Zwracałem uwagę na istotność tego poziomu w poprzedniej analizie technicznej. Utrata wsparcia działającego w myśl zasady zmiany biegunów powoduje, że od teraz pełnić ono będzie rolę oporu i skomplikuje powrót w górne partię wykresu cenowego. Należy zatem liczyć się z możliwością rozbudowy przeceny. Najbliższe wsparcia to długoterminowa średnia i dolny pułap kanału spadkowego. Kolejny poziom docelowy znajduje się w okolicy 264 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

17 marca 2022 17:26:52

przy kursie: 295,40 zł

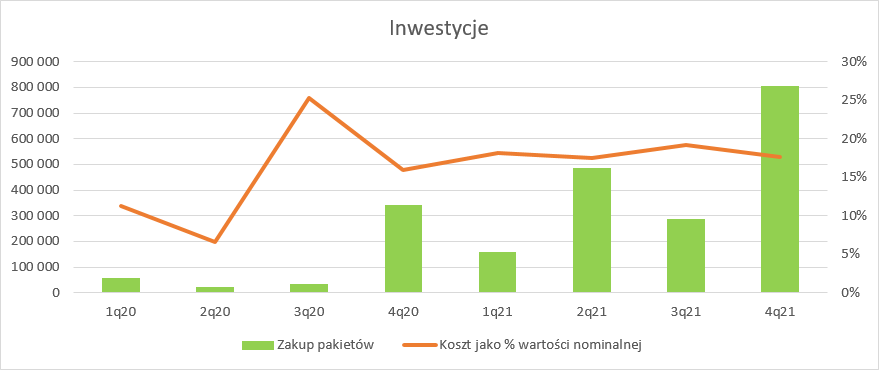

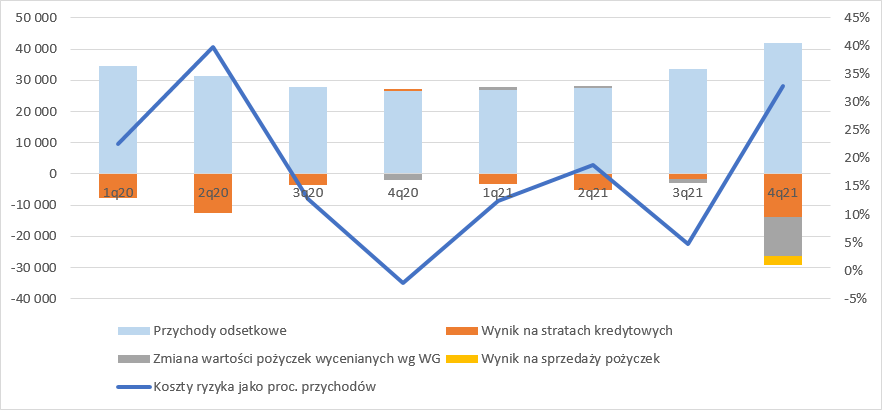

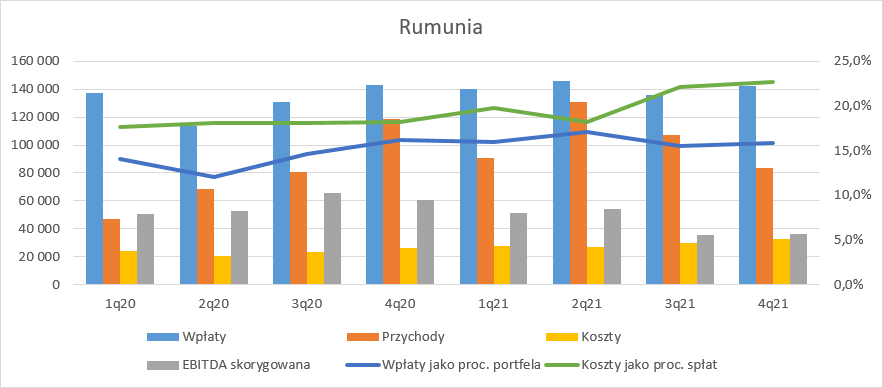

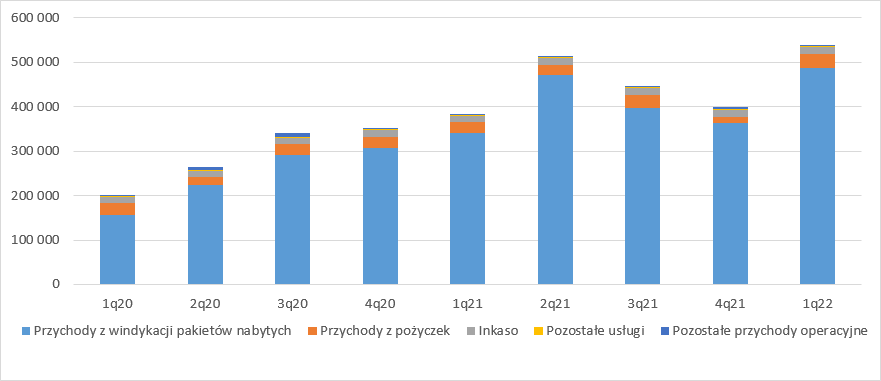

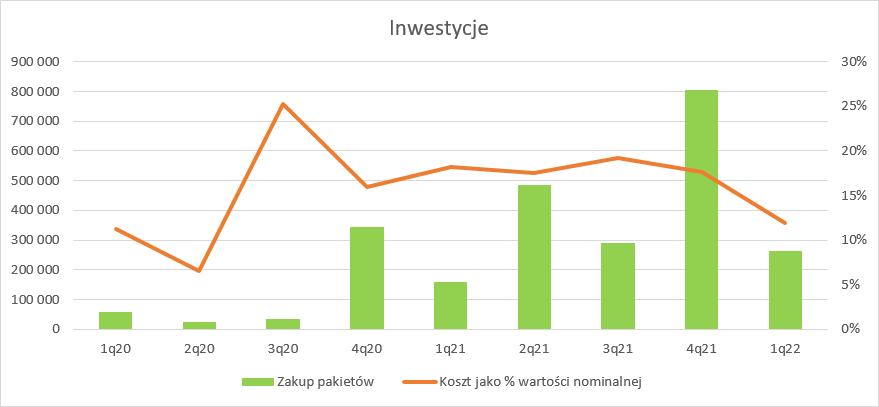

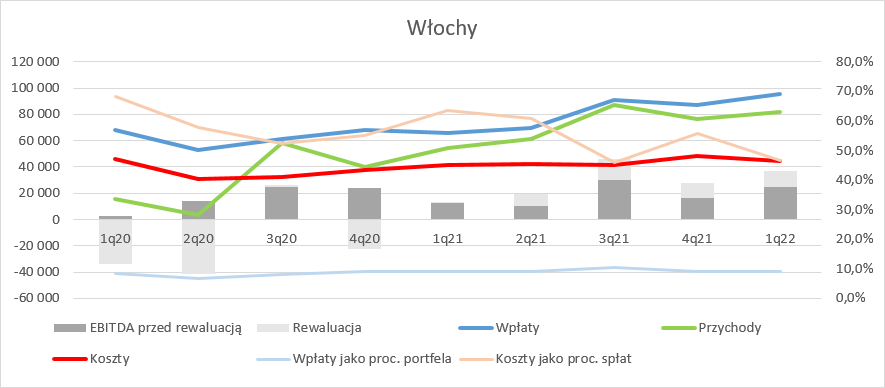

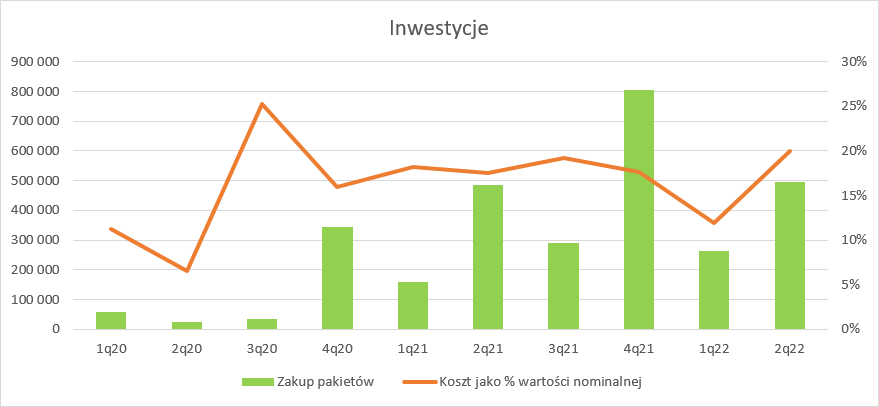

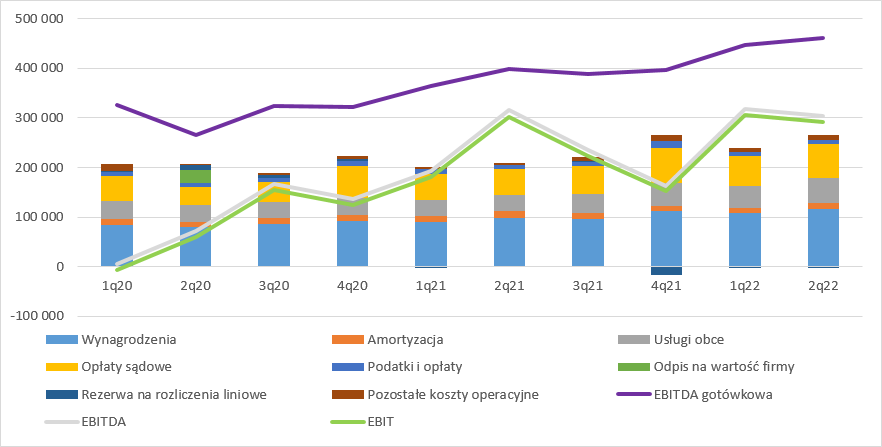

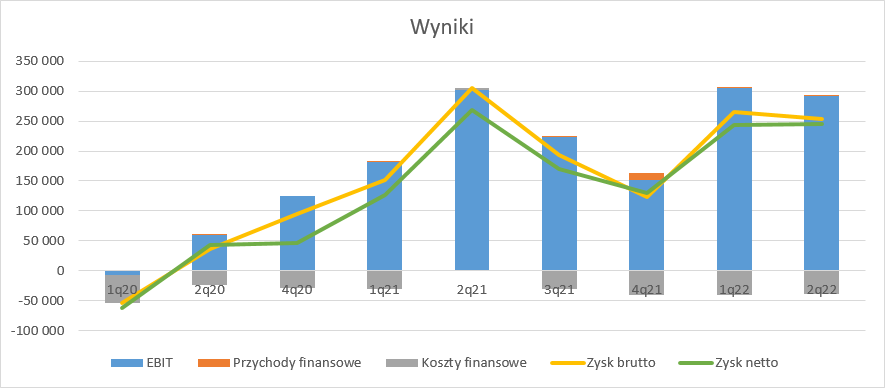

600 po raz pierwszy – omówienie sprawozdania finansowego GK Kruk po IV kw. 2021 r.W aandemiczny okres Kruk wchodził bardzo ostrożnie. Zarząd ograniczył pensje, wstrzymano inwestycje, ale skutki pandemii okazały się nie tak istotne jak się wszystkim wydawało. W 2020 r. spłaty na portfelach były poniżej celu operacyjnego, ale już w samym grudniu udało się go zrealizować. Na 2021 r. można było patrzeć z optymizmem, tym bardziej, że już w IV kw. 2020 r. wrócił do inwestycji. Pod tym względem zaraportowany ostatnio kwartał należał do rekordowych – Kruk wydał na nowe portfele 805 mln zł, czyli o 134 mln zł więcej r/r. Zbliżonej wielkości nakłady (647 mln zł) ostatni raz miały miejsce w III kw. 2018 r. Warto też zauważyć, że ostatnio nabywane pakiety mają większą cenę względem ich wartości nominalnej – ok. 18 proc. podczas gdy w latach 2016-2019 było to około 10 proc. To najprawdopodobniej efekt zmian prawnych i oferowania mniej przeterminowanych portfeli przez banki. Takie portfele są łatwiejsze do egzekucji, a zatem i droższe.

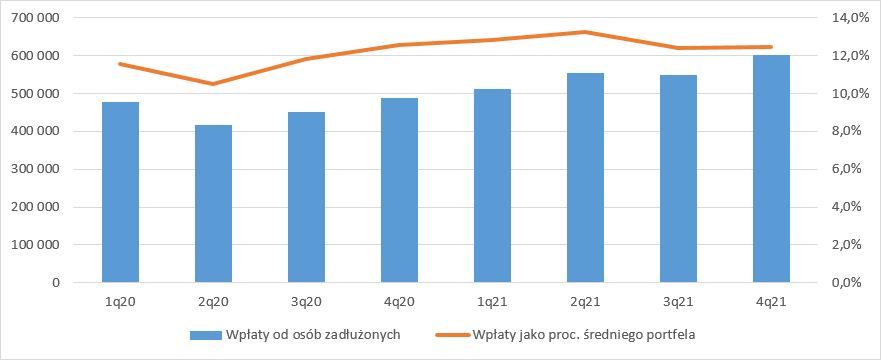

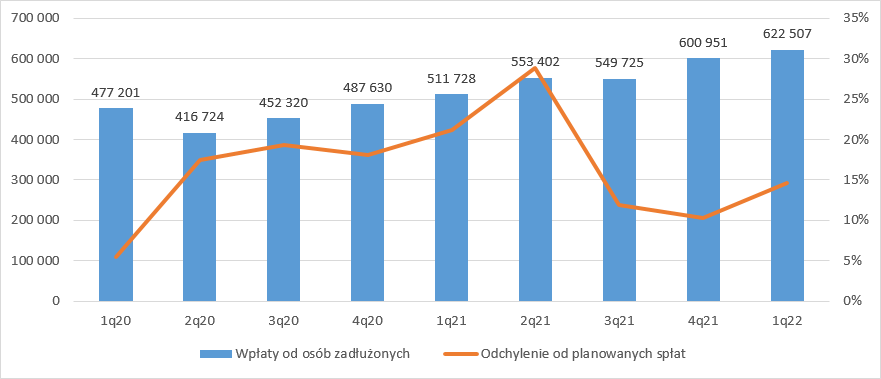

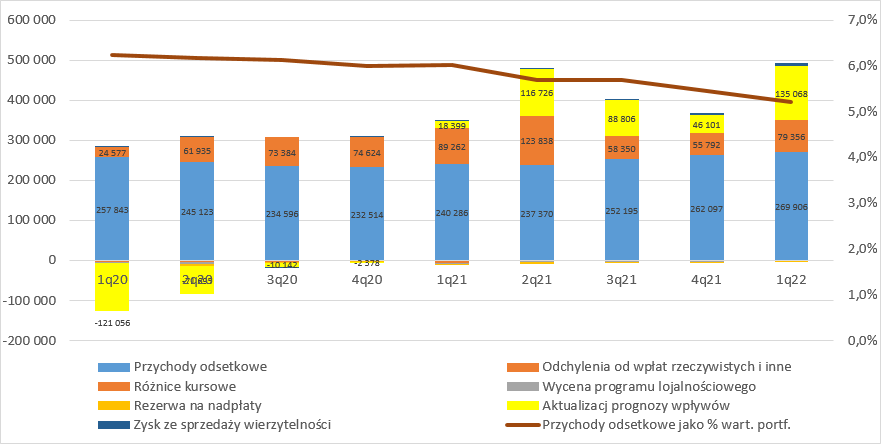

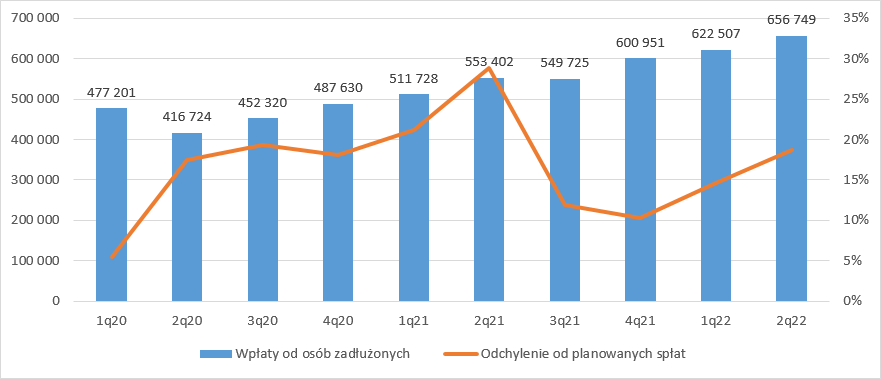

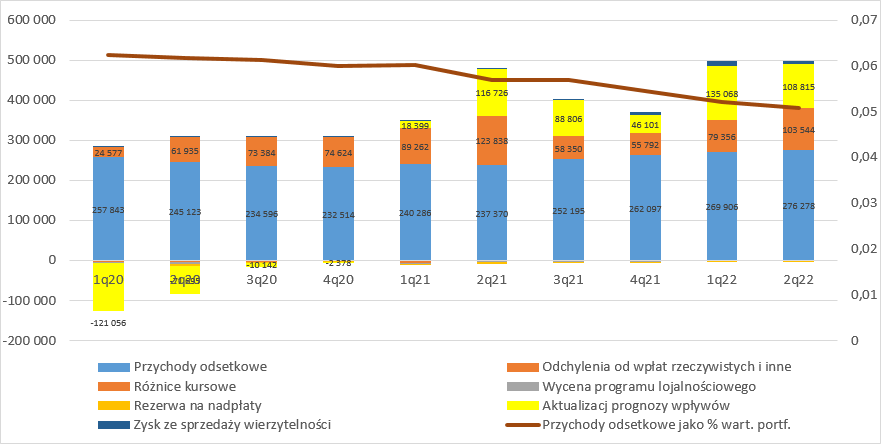

kliknij, aby powiększyćWysokie inwestycje w IV kw. z pewnością miały pozytywny wpływ na wpłaty od osób zadłużonych. Spłaty w okresie październik-grudzień wyniosły 601 mln zł i były o 23 proc. wyższe r/r. Kwotę 600 mln zł udało się przekroczyć pierwszy raz w historii. Efekt lepszych jakościowo portfeli widać jeśli odniesiemy wysokość spłat do wartości portfela. W tym roku taka „wydajność” jest znacząco lepsza, ale w samym IV kw. wyniosła 12,5 proc. i była na podobnym poziomie jak przed rokiem.

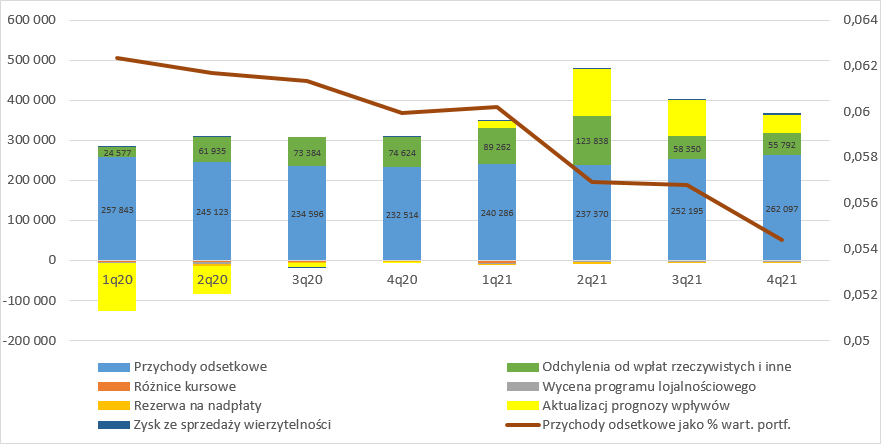

kliknij, aby powiększyćZanim przejdziemy do omówienia przychodów krótkie przypomnienie konwersji wpłat na przychody od strony rachunkowej. Kruk w momencie zakupu pakietu szacuje odzyski w kolejnych latach, a następnie dyskontuje je stopą wynikającą z zapłaconej ceny – im cena wyższa, tym niższa stopa dyskontowa i wyższa wartość pakietów. Na kwartalne przychody składają się przede wszystkim: przychód odsetkowy będący efektem przemnożenia wartości pakietów z początku okresu przez ich stopę, wartość różnicy pomiędzy zakładaną wartością spłat, a rzeczywistą wartością spłat, aktualizacja wartości portfeli wynikająca ze zmian prognoz spłat (zarówno czasowej jak i wartościowej). Jak widać poniżej, pod względem przychodów Kruk rozbił bank w II kw. 2021 r., kiedy to spółka zaraportowała ponad 120 mln zł z tytułu odchyleń wpłat rzeczywistych oraz efektów wcześniejszej realizacji spłat na sprawach zabezpieczonych. Wysokie saldo nadpłat w naturalny sposób spowodowało oczekiwanie wyższych spłat w przyszłości, a tym samym zysk z wyceny posiadanego portfela wierzytelności. Choć odchylenie w III kw. 2021 r. było mniejsze niż kwartał wcześniej to spółka także pokazała znaczące efekty przeszacowania – 58 mln zł. W ostatnim kwartale przychody odsetkowe wyniosły 262 mln zł, co oznacza wzrost o 29,6 mln zł (13 proc.) r/r, odchylenie wpłat rzeczywistych od prognoz zamknęło się kwotą 55,8 mln zł (-18,8 mln zł r/r, -25 proc. r/r), a dodatkowo mamy 46 mln zł zysku z tytułu aktualizacji wartości portfela. Przychody odsetkowe w stosunku do wartości portfela wyniosły w IV kw. tylko 5,4 proc. w porównaniu do 6 proc. przed rokiem, co wskazuje, że średnia stopa dyskontowa do wyliczania przychodów spadła, a związane to było z wyższą ceną nowych pakietów (ale jednocześnie ich szybszą rotacją) i ich coraz większym udziale w portfelu. Biorąc pod uwagę, że w tym roku wzrosła za to wydajność gotówkowa rozumiana jako spłaty do wartości portfela można zakładać, że oczekiwana przez zarząd stopa zwrotu się istotnie nie zmieniła.

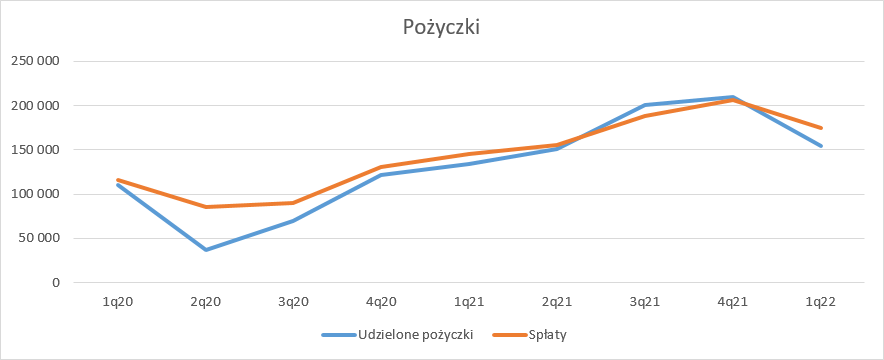

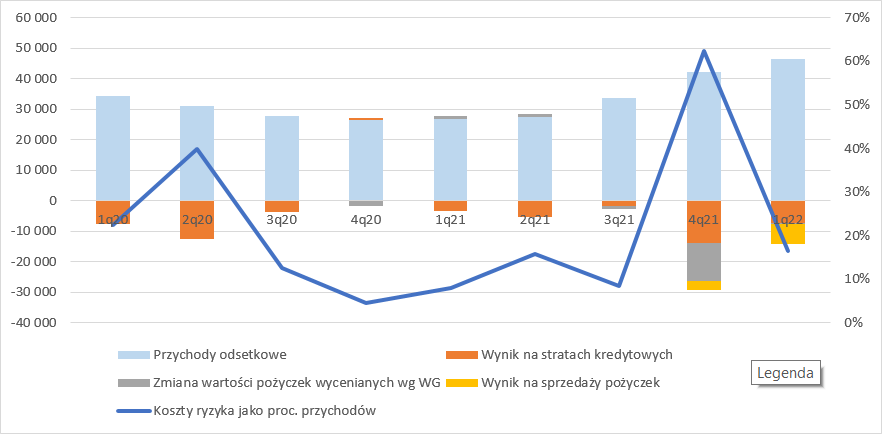

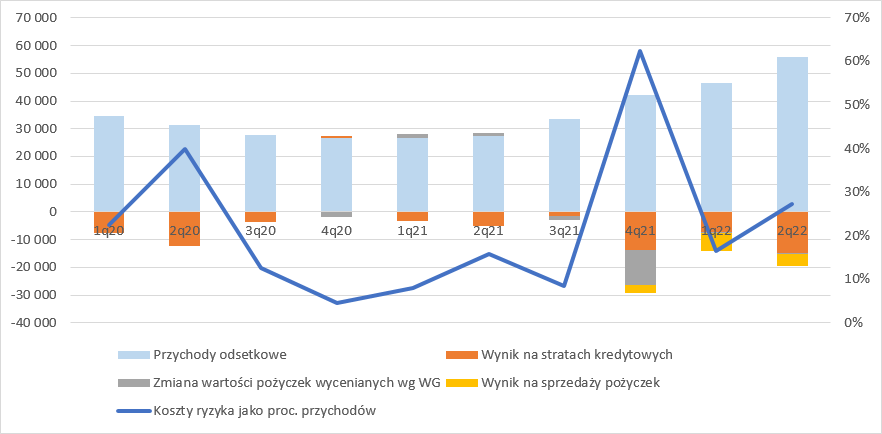

kliknij, aby powiększyćSpółka kierowana przez prezesa Krupę rozwija drugą nogę, czyli pożyczki. W tej części pandemia i zmiany prawne zrobiły większy wyłam, ale Kruk posiada wysoką zdolność do przystosowania i w dwóch ostatnich kwartałach obserwujemy wysokie wzrosty przychodów odsetkowych. W IV kw. przychody odsetkowe z tytułu pożyczek wyniosły 42 mln zł i były o 15,4 mln zł (58 proc.) wyższe r/r. Niestety rezultat finansowy na tym produkcie nie wypadł okazale. W wynik z jednej strony uderzyły wysokie koszty ryzyka (-13,8 mln zł wyniku na oczekiwanych stratach kredytowych), a także 12,4 mln zł strat na wycenie pożyczek w wartości godziwej.

kliknij, aby powiększyćTrzeba wyjaśnić, że dla pewnego rodzaju pożyczek (gdzie mamy do czynienia z negatywnym testem SPPI wykonanym w związku z MSSF9 – przepływy mają więcej czynników niż kapitał i odsetki) spółka stosuje ujęcie w wartości godziwej, a nie zamortyzowanym koszcie. Przy wartości godziwej zmiana stopy wolnej od ryzyka wpływa na wycenę, natomiast w zamortyzowanym koszcie już nie (wierzytelności spółka wycenia w zamortyzowanym koszcie). Prawdopodobnie negatywne przeszacowanie wartości jakie widzimy w raporcie jest efektem wzrostu stopy wolnej od ryzyka. Tym samym przyspieszająca akcja kredytowa (właściwie pożyczkowa) nie znalazła potwierdzenia w rosnącym wyniku na pożyczkach. Per saldo spółka pokazała 12,9 mln zł, czyli o 12,5 mln zł (49 proc.) mniej r/r.

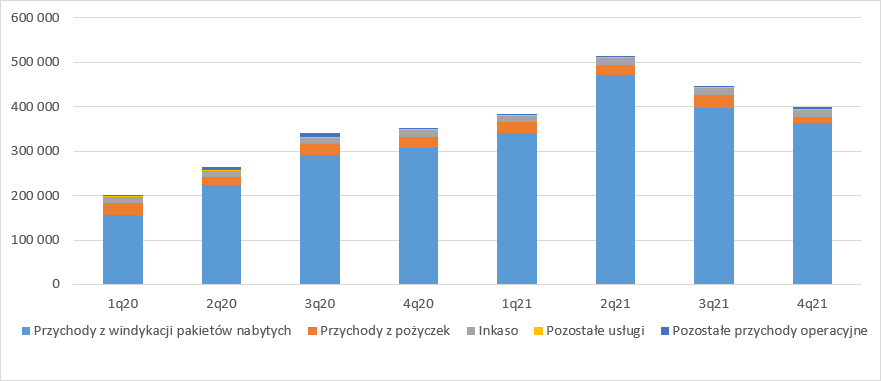

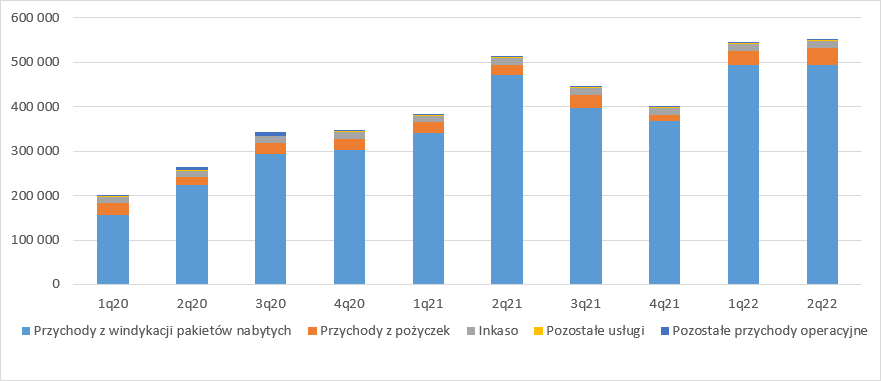

kliknij, aby powiększyćDelikatne wzrosty przychodów w IV kw. odnotowało Inkaso (+5 proc.), natomiast przychody z pozostałych usług spadły o 0,4 mln zł (-15 proc.) r/r, ale ich wartość przy wielkości pozostałych biznesów Kruka jest w zasadzie pomijalna (2,2 mln zł w IV kw. 2021 r.). Całkowite przychody w IV kw. wyniosły 401 mln zł i były o 53,1 mln zł wyższe r/r, ale jak widać poniżej dwa poprzednie kwartały były w wykonaniu spółki znacznie lepsze, głównie przez wysoką aktualizację.

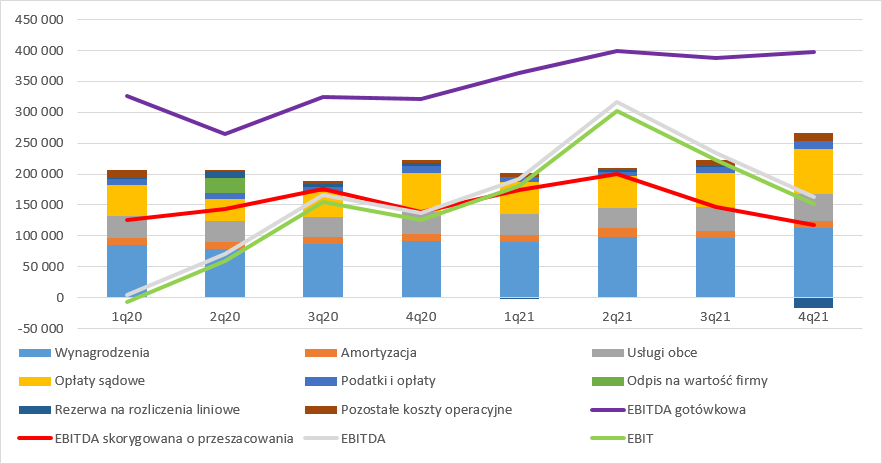

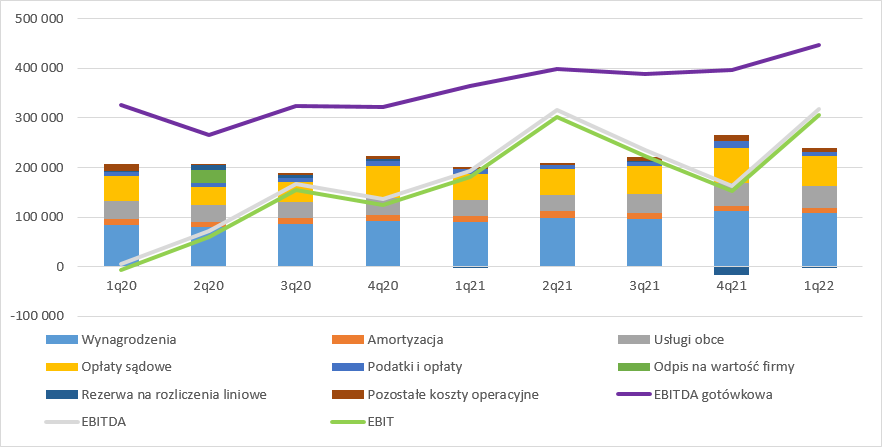

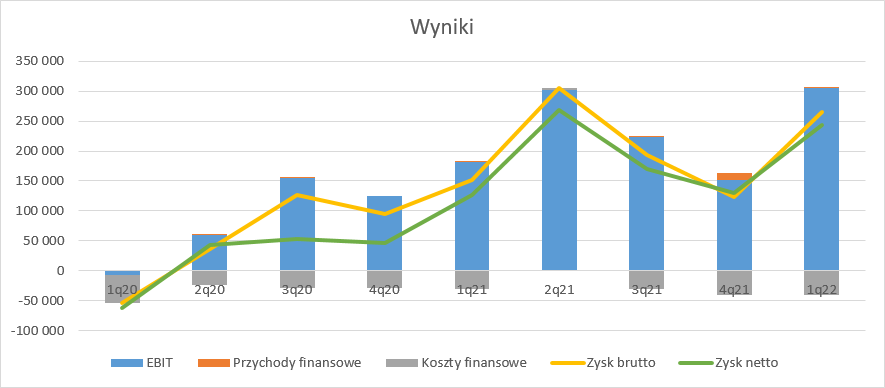

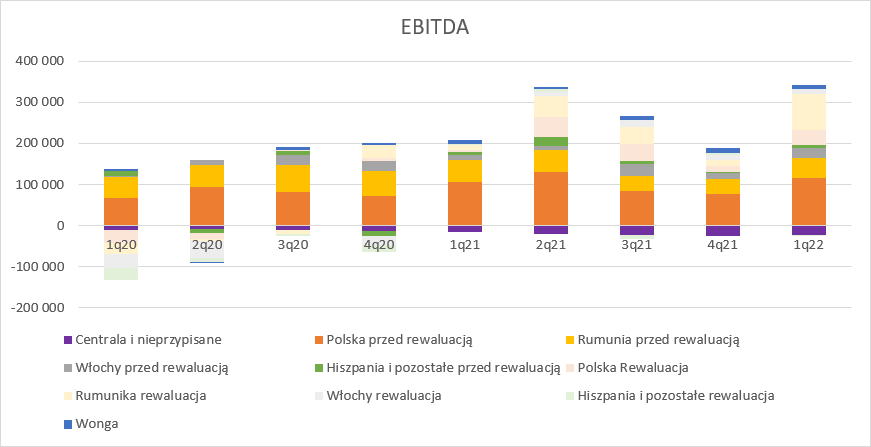

kliknij, aby powiększyćKoszty operacyjne urosły r/r o 12 proc., przede wszystkim w związku ze wzrostem wynagrodzeń (+22 mln zł, +22 proc.) i usług obcych (+10,3 mln zł, +30 proc.). Spore wzrosty obserwujemy także w zakresie opłat sądowych, które zwiększyły się o 7,7 mln zł, czyli 12 proc. Wzrost kosztów operacyjnych byłby wyższy gdyby nie rozwiązanie rezerwy na rozliczanie liniowe kosztów pożyczek w przypadku ich wcześniejszego zerwania. Co spowodowało, rozwiązanie rezerwy nie wiemy. Być może potencjalne roszczenie się już przedawniło, a może znalazł się inny czynnik. W związku z tym, że spółka stosuje obecnie rozliczanie liniowe to należy uznać fakt rozwiązania tej rezerwy za zdarzenie jednorazowe. Finalnie EBITDA wyniosła w IV kw. 2021 r. 163,6 mln zł (+26,6 mln zł, +19 proc.), natomiast EBITDA skorygowana o wpływ aktualizacji wartości portfela wierzytelności 117,5 mln zł (-21,8 mln zł, -16 proc. r/r). EBITDA skorygowaną należałoby jeszcze pomniejszyć o odwrócenie rezerw na rozliczanie liniowe i zmianę wartości godziwej pożyczek wycenianych w wartości godziwej, ale w związku z podobną kwotą i prawie zerowym łącznym wpływie to pominąłem.

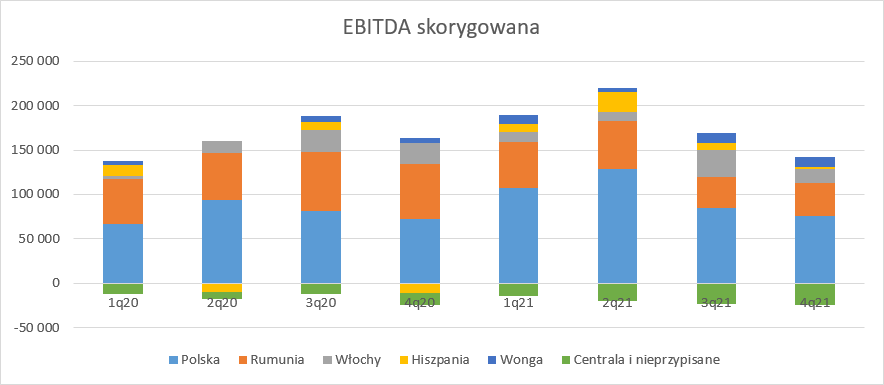

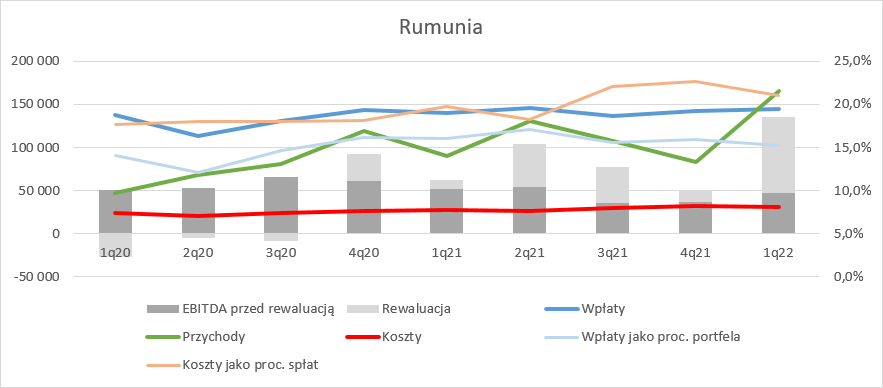

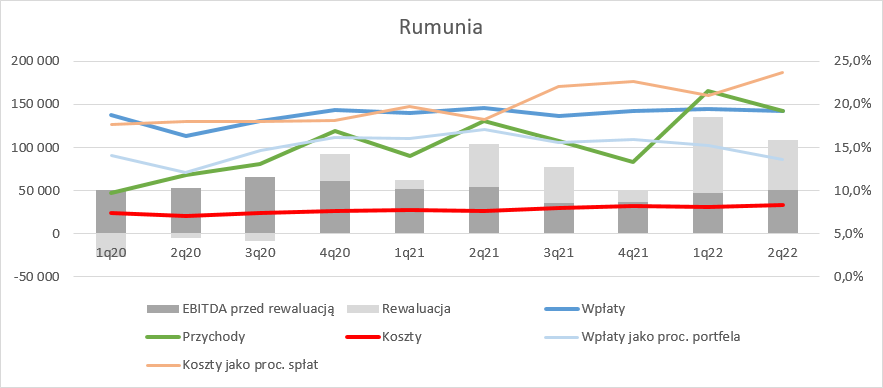

kliknij, aby powiększyćSpadek skorygowanej EBITDA w IV kw. ur. wynika przede wszystkim z rynku rumuńskiego. O ile spłaty na tym rynku miały bardzo podobny poziom r/r, tak drastycznie (-30 proc.) spadły przychody i skorygowana o aktualizację EBITDA (-40 proc.). Niestety nie potrafię wyjaśnić dlaczego tak się stało. Pewien wpływ z pewnością miały koszty operacyjne, które w IV kw. 2021 r. stanowiły 22,7 proc. spłat, natomiast przed rokiem jedynie 18,1 proc. W całym 2021 r. spłaty na portfelach wzrosły o 8 proc., natomiast EBITDA skorygowana spadła o 23 proc. (52,4 mln zł).

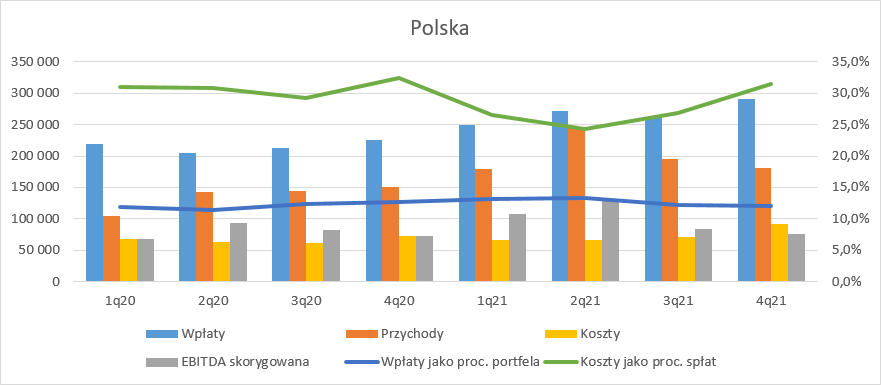

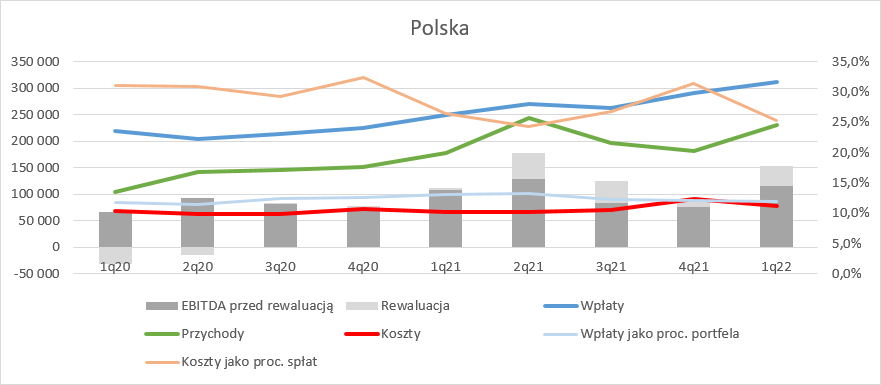

kliknij, aby powiększyćNa rynku polskim spłaty w IV kw. ur. wyniosły 291 mln zł i były o 29 proc. (65,9 mln zł) wyższe r/r. EBITDA skorygowana zwiększyła się o 3,1 mln zł (4 proc.) i osiągnęła poziom 76 mln zł.(89,7 mln EBITDA). Jeśli chodzi o poziom kosztów operacyjnych to mamy wzrost o 18 mln zł, ale w relacji do wpłat mamy spadek z 32 proc. przed rokiem do obecnych 31 proc. – nie ma powodów do zmartwień. W całym 2021 roku spłaty przekroczyły magiczną barierę 1 mld zł i wyniosły ostatecznie 1,074 mld zł, czyli o 211 mln zł więcej r/r. Skorygowana EBITDA wyniosła 397 mln zł, co oznacza wzrost o 81,6 mln zł (26 proc. r/r). Mamy więc znaczący progres wyniku w kraju.

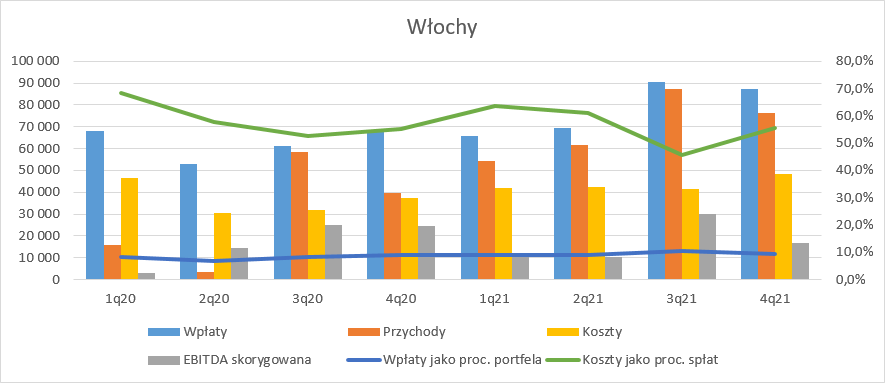

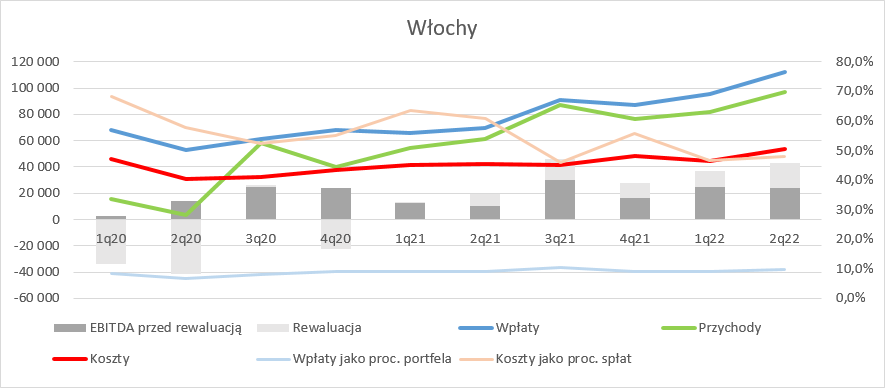

kliknij, aby powiększyćDynamicznie rosły odzyski we Włoszech. Spłaty wyniosły 87,1 mln zł i były o 28 proc. wyższe r/r. Niestety EBITDA skorygowana wyniosła tylko 16,6 mln zł i była o 7,8 mln zł niższa r/r. Spadek zysku w IV kw. nie jest efektem wzrostu kosztów operacyjnych. Te zabrały o 11 mln zł więcej r/r, ale ich udział w spłatach jest stabilny i niestety wciąż wysoki 55,7 proc. w porównaniu do 22,7 proc. w Rumunii, czy 31 proc. w Polsce. W całym 2021 r. spłaty osiągnęły poziom 313 mln zł i były o 63 mln zł wyższe r/r. W rocznym oknie EBITDA skorygowana wyniosła 69,3 mln zł i była o 2,3 mln zł wyższa r/r.

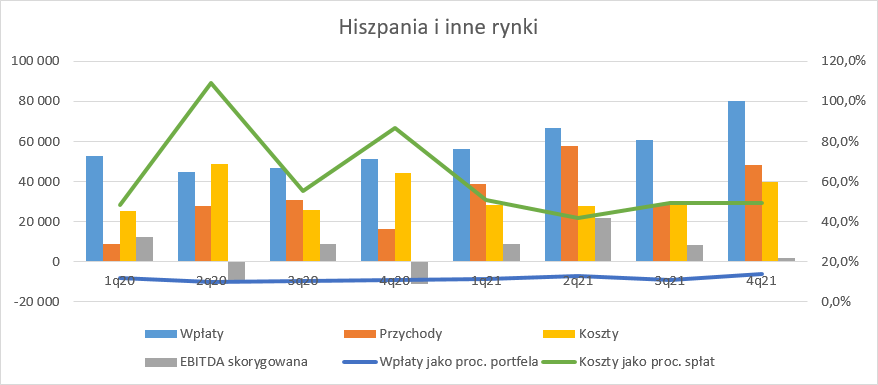

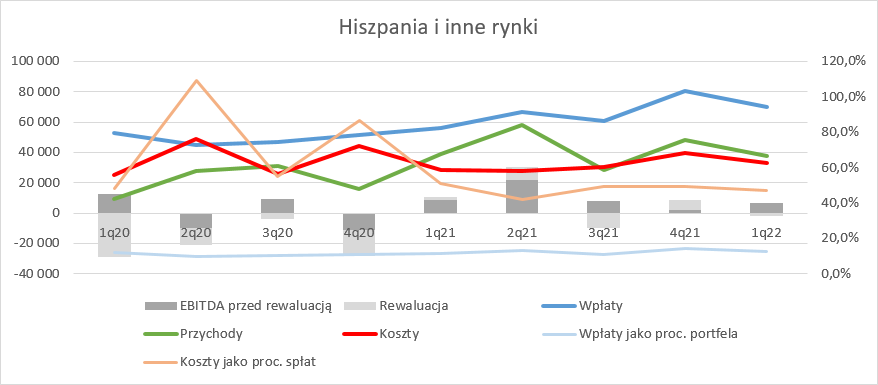

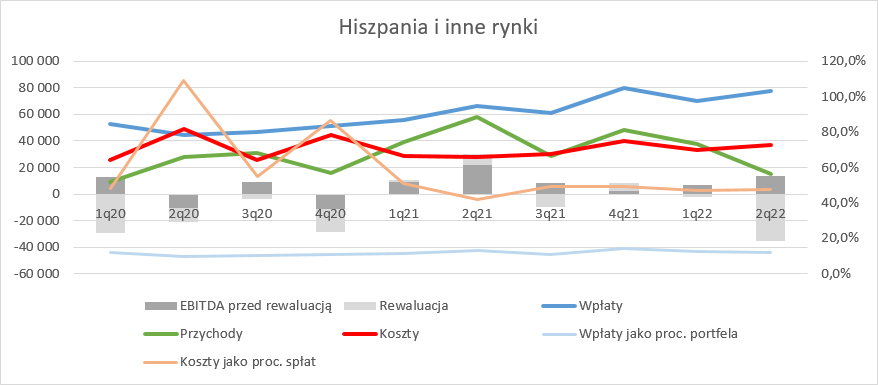

kliknij, aby powiększyćOdzyski na rynku hiszpańskim i pozostały wzrosły o 28,9 mln zł (56 proc.), co przełożyło się na poprawę EBITDA skorygowanej o 13 mln zł. Niestety jest to wciąż niski wynik – raptem 2 mln zł. Ale w poprzednich kwartałach bywało znacznie lepiej. Tylko w II kw. Kruk pochwalił się wynikiem skorygowanym na poziomie 22 mln zł. To między innymi dlatego roczne wyniki wyglądają dobrze. Wpłaty za 12 miesięcy zakończone w grudniu 2021 r. wyniosły 264 mln zł i zwyżkę o 68 mln zł (+35 proc.) r/r. EBITDA skorygowana wyniosła w 2021 r. 41,1 mln zł, a to wynik o 40,6 mln zł wyższy niż w roku 2020.

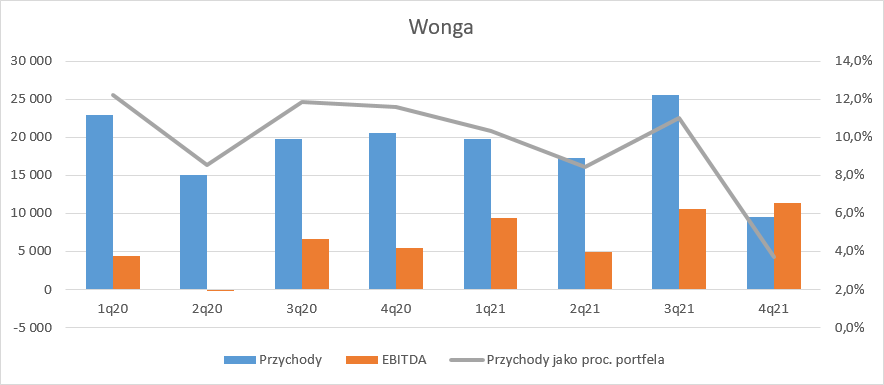

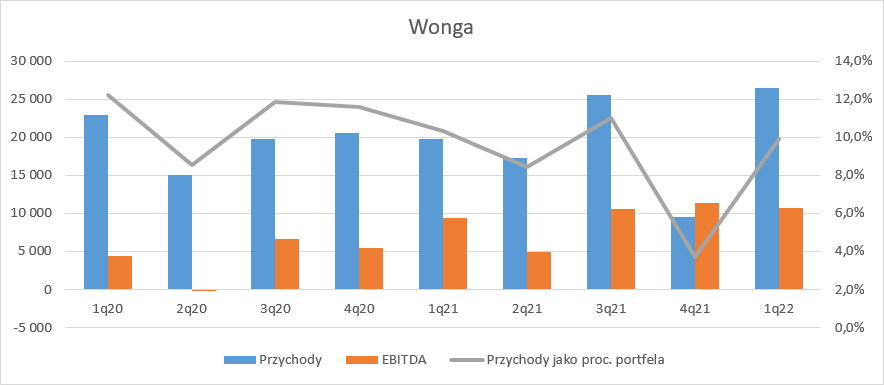

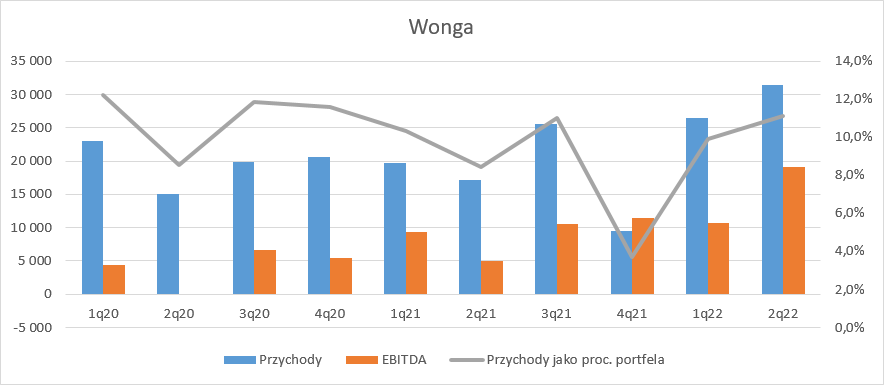

kliknij, aby powiększyćCo ciekawe, Wonga zaraportowała w IV kw. EBITDA wyższą od przychodów – 11,4 mln zł vs. 9,5 mln zł. Stało się tak ponieważ jak już wcześniej wspomniałem na przychodach mamy obciążenie z tytułu wyceny pożyczek w wartości godziwej, natomiast koszty pomniejszone o rozwiązanie rezerwy na liniowe rozliczanie spłaconych przed czasem pożyczek. Ostatni kwartał wydaje się być reprezentatywny dla wyniku, który wyniósł 11,4 mln zł. W całym 2021 r. Wonga dała 36,3 mln zł zysku EBITDA.

kliknij, aby powiększyćZwiększają się także koszty centrali i nieprzypisane do segmentów. W IV kw. wyniosły 25 mln zł i były wyższe o 11,6 mln zł (86 proc. r/r). To z jednej strony efekt oszczędności i przesunięć w poprzednim roku w związku z pandemią, z drugiej prawdopodobnie efekt wzrostu i przebudowy procesów. W 2021 r. wprowadzono w spółce większą robotyzację, w tym cyfryzację procesów, co mogło odbić się na kosztach ogólnych.

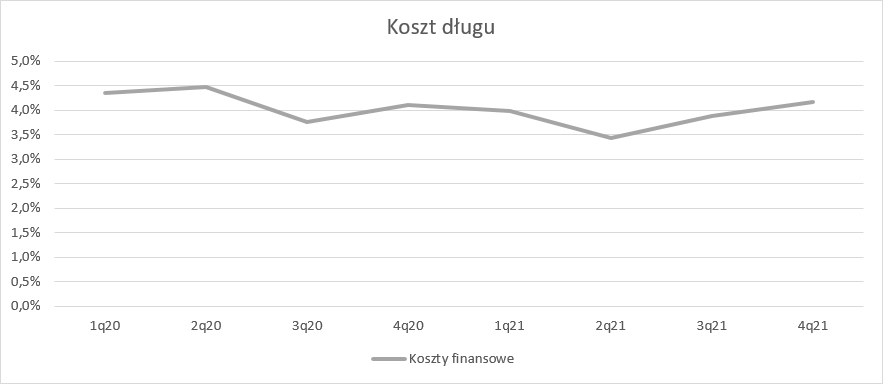

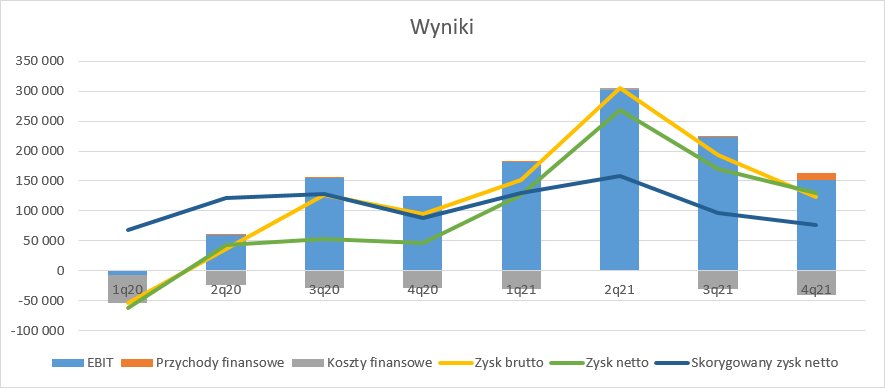

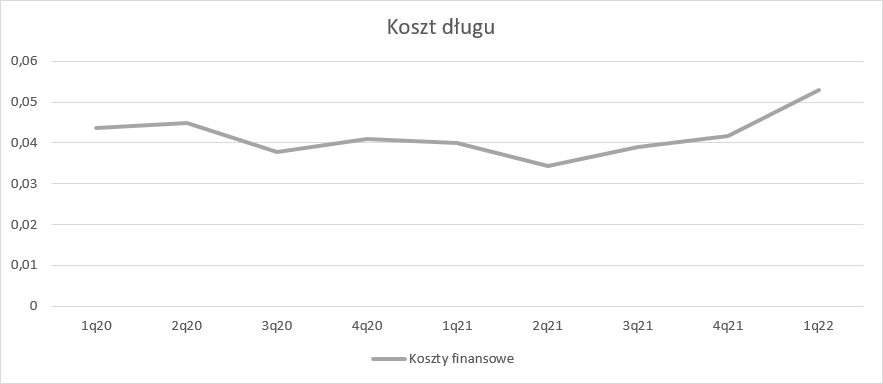

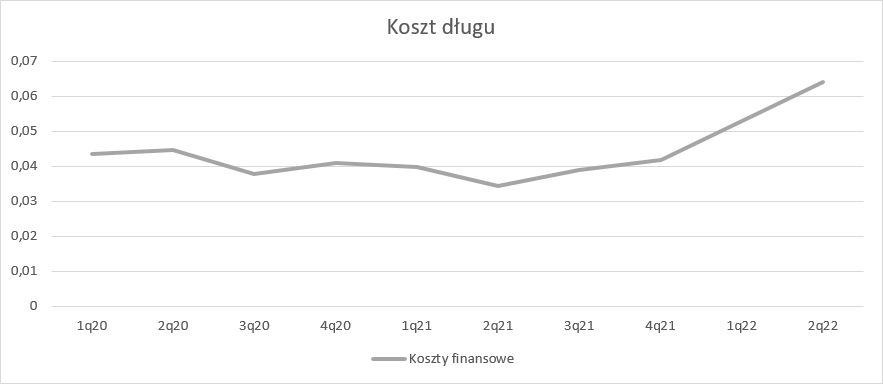

kliknij, aby powiększyćEBIT skorygowany wyniósł w IV kw. 106 mln zł (-17 proc.), natomiast w całym 2021 r. prawie 590 mln zł. (+10 proc. r/r). W związku z faktem, że Kruk finansuje zakupy portfeli długiem mamy spore obciążenie wyników kosztami odsetkowymi. W IV kw. wyniosły one 27,6 mln zł (+5,3 mln zł) i były głównym składnikiem kosztów finansowych netto. Średni koszt długu w IV kw. wyniósł 4,2 proc., czyli o 0,1 pp. więcej niż przed rokiem.

kliknij, aby powiększyćFinalnie spółka pokazała w IV kw. 129 mln zł zysku netto, natomiast po korekcie o wycenę pakietów wierzytelności i różnice kursowe (zarówno te w wycenie pakietów, jak i w linii finansowej) przy zakładanej stopie podatkowej na poziomie 11 proc. dostajemy 76,5 mln zł zysku, czyli o 11 mln zł mniej r/r. Choć wyniki skorygowane są mniejsze r/r nie należy się tym faktem mocno przejmować. Przez lata na giełdzie Kruk przyzwyczaił inwestorów, że pomiędzy kwartałami może mocno „bujnąć”. Zawsze należy patrzeć na wynik w nieco dłuższym terminie, a tutaj wygląda wszystko bardzo dobrze. W całym 2021 r. skorygowany zysk netto wyniósł 460 mln zł i był o 14 proc. wyższy r/r.

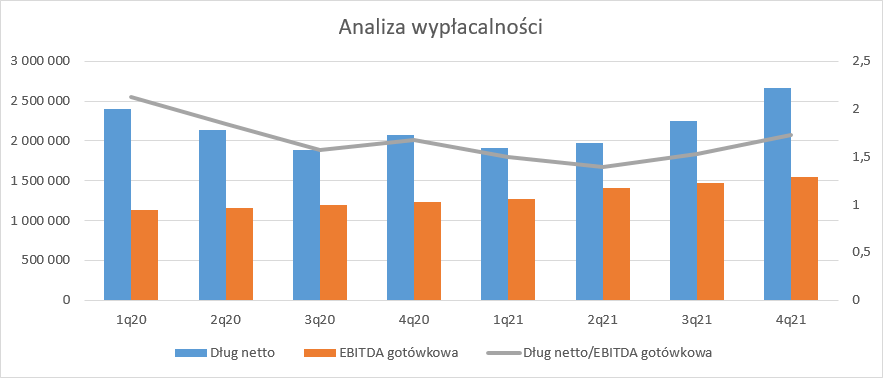

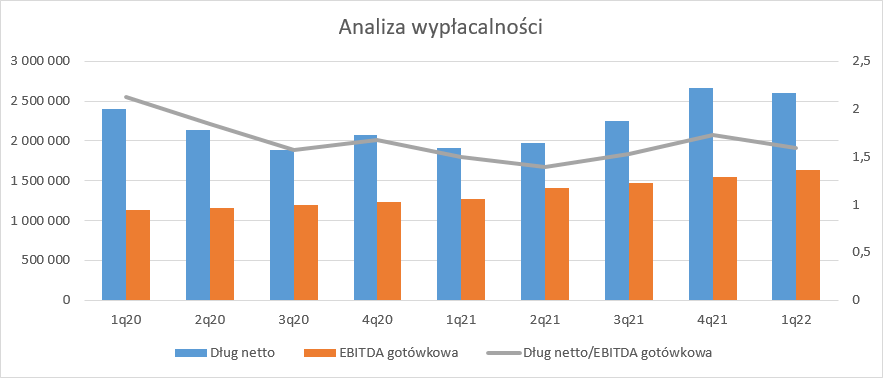

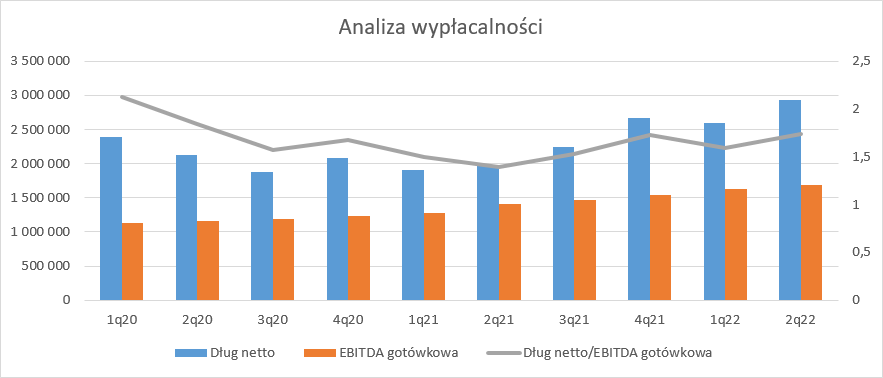

kliknij, aby powiększyćObecna kapitalizacja Kruka to 5,5 mld zł, więc w kontekście skorygowanego wyniku nie można mówić o jakimś rażącym niedowartościowaniu czy przewartościowaniu spółki. Wydaje się jednak, że w wycenie giełdowej nie jest uwzględniony wzrost biznesu, a o takim można myśleć jeśli popatrzymy na poziom ostatnich inwestycji i duże pole do finansowania. Dług netto spółki wynosi obecnie 2,67 mld zł, co w relacji do EBITDA gotówkowej (czyli uwzględniającej prócz korekty o wycenę także amortyzację pakietu) daje nam wskaźnik dług netto/EBITDA gotówkowa na poziomie 1,72. Teoretyczną, ewentualną przeszkodą może być wzrost stóp procentowych i naturalne oczekiwanie inwestorów i banków na wyższe kupony, czy oprocentowanie. Nawet jak takiej oferty ze strony spółki nie będzie to biorąc pod uwagę historię Kruka na rynku obligacji i jego wiarygodność inwestorzy pewnie i tak zdecydują się na zakup papierów.

kliknij, aby powiększyćW pośredni sposób o znakomitej kondycji finansowej spółki świadczy także dywidenda. Kruk zamierza wypłacić 13 zł na akcję, czyli o 2 zł więcej niż w roku poprzednim. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 28 marca 2022 14:18

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

26 kwietnia 2022 10:01:32

przy kursie: 271,60 zł

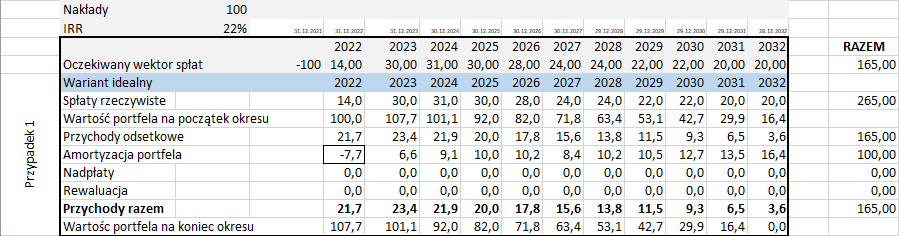

Podczas ostatniego czatu prezes spółki, Piotr Krupa stwierdził, że korygowanie wyniku o aktualizację portfela jest błędem. Piotr Krupa napisał(a): Nazywanie EBITDA zawierającej aktualizację „skorygowaną” to merytoryczny błąd. Aktualizacja to nieodłączny element rachunku zysków i strat w działalności windykacyjnej, podobnie jak odchylenie na wpłatach rzeczywistych. Są to trwałe elementy biznesu. W pierwszej połowie 2021 roku mieliśmy wysokie odchylenie na wpłatach wynikające z naszego ostrożnego podejścia do aktualizacji w czasie pandemii i niepodnoszenia prognoz księgowych. Jednocześnie w drugim kwartale musieliśmy dokonać dodatniej aktualizacji, czyli podnieśliśmy prognozy na najbliższe kwartały, m.in. ze względu na wysokie odchylenia na wpłatach. W drugim półroczu, przy wyższych prognozach, cały czas obserwowaliśmy odchylenie na wpłatach, co m.in. powoduje kolejne aktualizacje. Stąd zawsze warto patrzeć na wszystkie elementy przychodów, to jest przychody odsetkowe, aktualizacja i odchylenie na wpłatach. GOŚĆ napisał(a):W drugiej połowie 2021 r., w porównaniu do pierwszej połowy 2021 r. można zaobserwować wyraźny spadek skorygowanej o aktualizację EBITDA na rynku rumuńskim. Jaki jest tego powód? Postanowiłem pokazać w tym wpisie swoje podejście, a także podrożyć temat głębiej wraz z przedstawicielami spółki. Na początek proponuję wyjaśnienie jak działa rachunkowość. Kruk startując do przetargu na dany portfel wierzytelności (na podstawie ujawnionych przez oferenta danych) prognozuje spłaty w kolejnych latach, a następnie uwzględniając zakładany przez siebie zwrot na portfelu oferuje cenę zakupu. W przypadku pozytywnego rozstrzygnięcia na podstawie zapłaconej ceny i prognozowanego wektora spłat wyznacza się wewnętrzną stopę dyskontową IRR, która potem służy do rozpoznawania przychodów odsetkowych. Przychodem Kruka jest suma: - przychodów odsetkowych – powstają na bazie przemnożenia wartości pakietu na początek okresu przez stopę IRR - odchylenia wpłat rzeczywistych od prognozowanych - aktualizacji wartości portfela. Temat najlepiej pokazać na przykładach. Przy budowie wektora spłat posłużyłem się historycznymi krzywymi przedstawionymi przez spółkę, z tym, że ograniczyłem okres do 11 lat (przynajmniej na wstępie). Jak można zobaczyć poniżej dla zakładanego wektora spłat i ceny 100 mln zł za pomocą funkcji XIRR w Excellu wyznaczyłem IRR. Zakładam, że Kruk kupił swój portfel 31.12.2021 r. i raportuje w ujęciu rocznym. Na przychody w pierwszym roku, czyli 2022 r. składać się będą przychody odsetkowe (100 mln zł * 21,7 proc.) i nic więcej, bo spłaty rzeczywiste były równe tym prognozowanym, a spółka nie dokonała aktualizacji. Jak widać poniżej nie cała spłata staje się przychodem – jej część stanowi amortyzacja, która odzwierciedla koszt zakupu portfela – na koniec okresu prognozy koszt wyksięgowywany jest w całości (RAZEM amortyzacja=100 i wydatki=100). Na początku obsługi portfela przychody odsetkowe stanowią większą część spłaty natomiast na koniec mniejszą część spłaty – dokładnie tak jak w przypadku kredytów hipotecznych ze stałą ratą, tylko patrząc od strony banku. Już w tej chwili widać, że dobrym wynikom będą sprzyjać inwestycje i kupno nowych portfeli wierzytelności. Co ciekawe, w pierwszym roku nasza amortyzacja jest ujemna, a przychody większe od rzeczywistej spłaty. Tak właśnie działa ta rachunkowość przy niskich prognozowanych spłatach przed ich skokowym wzrostem. Na koniec roku liczymy zawsze wartość bieżącą prognozowanych spłat i to ona stanowi punk odniesienia dla liczenia przychodów odsetkowych w kolejnym roku. W roku 2023 przychodem odsetkowym będzie wartość portfela na koniec roku 2022 przemnożona przez stopę dyskontową, czyli 107,7 mln zł * 21,7 proc. = 23,4 mln zł. Takie działanie powtarza się w całym okresie prognozy.

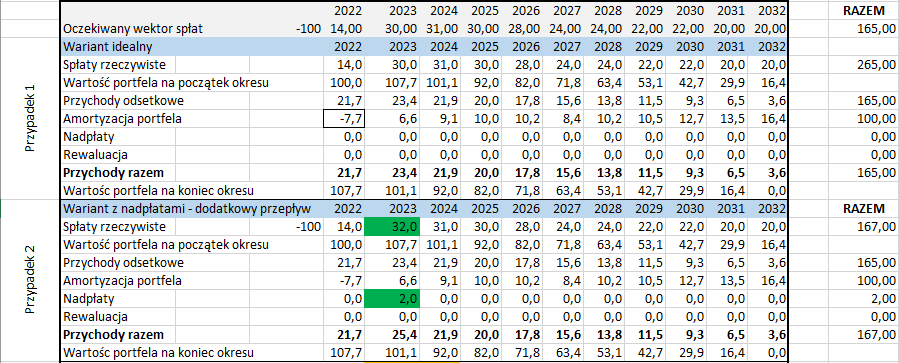

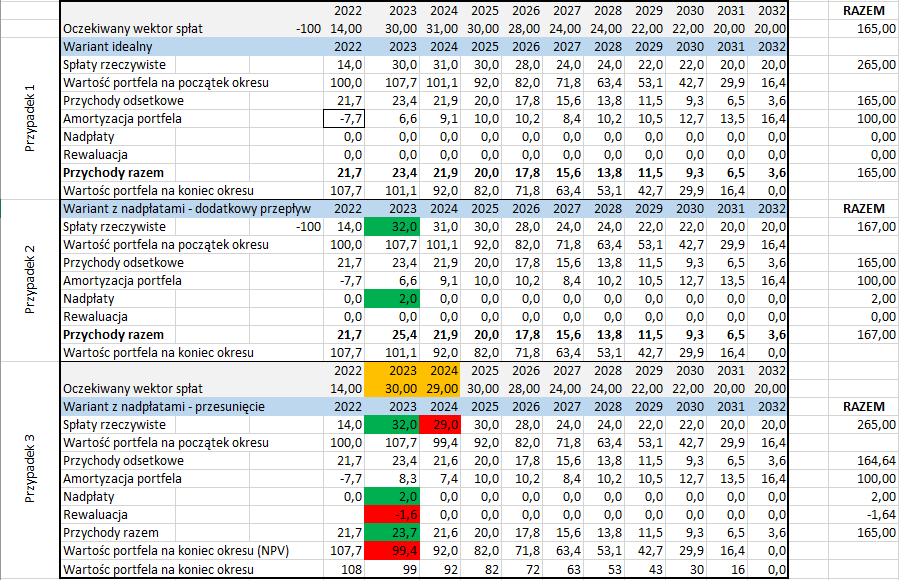

kliknij, aby powiększyćNiestety w życiu najczęściej rzeczywistość odchyla się od prognoz. Żeby to zasymulować dodałem nadmiarowy wpływ 2 mln zł w 2023 r. w tabeli poniżej. Najzwyczajniej w świecie doda się on do przychodów okresu. W całym okresie przychody też będą o te dwa miliony złotych wyższe -> 167 mln zł vs. 165 mln zł w przypadku idealnym.

kliknij, aby powiększyćAle może się zdarzyć sytuacja, że nie będzie to dodatkowy przepływ, tylko przesunie się on w czasie. Poniżej założyłem, że spółka odzyska 2 mln zł w 2023 r., ale planowała go otrzymać w roku 2024 (załóżmy, że udało się szybciej zamknąć proces sądowy). W takim przypadku w roku 2023 r. na przychody jak poprzednio wejdzie 2 mln zł, ale pojawi się negatywna aktualizacja portfela w kwocie 1,6 mln zł. Teoretycznie można sobie wyobrazić sytuację, że spółka nie zrobi nic z wartością portfela i w kolejnym roku po prostu odejmą się jej 2 mln zł jako niedopłata, ale to stoi w sprzeczności z koncepcją wartości godziwej, która mówi: „Jeśli wiesz z dużym prawdopodobieństwem, że coś się stanie w przyszłości pokaż ten efekt teraz”. W konsekwencji przychody nie rosną o 2 mln zł, ale jedynie o 0,4 mln zł, natomiast w kolejnym roku przychody odsetkowe są niższe o tę różnicę. W takim przypadku korygowanie wyniku o przeszacowanie jest błędem - zawyżamy wynik okresu. Oczywiście jeśli odsuniemy w czasie, a nie przyspieszymy jak poniżej efekty będą odwrotne – pojawi się nam dodatnia aktualizacja. I znów – wyłączanie przeszacowania, w takim wypadku dodatniego, także będzie błędem. Ja ten błąd świadomie popełniałem, bo przesunięcia spłat pomiędzy latami raczej nie zdarzały się często, choć oczywiście się zdarzały czego przykładem może być 2020 r. i odsunięcie wpłat w czasie na skutek pandemii.

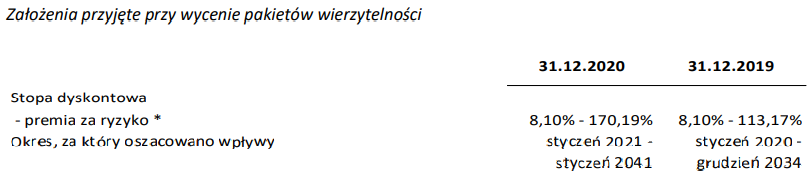

kliknij, aby powiększyćPrzepływy wyższe od założonych czy przesunięcia spłat pomiędzy latami nie wyczerpują jednak spektrum możliwości. Przez skórę możemy się spodziewać, że trochę może się zadziać przy wydłużaniu okresu spłat. O ile do 2014 r. włącznie Kruk zgodnie z przekazywanymi raportami prognozował na przód na okres 10 lat, tak od 2015 r. okres ten zwiększył się do 15 lat, a w 2020 r. do 20 lat.

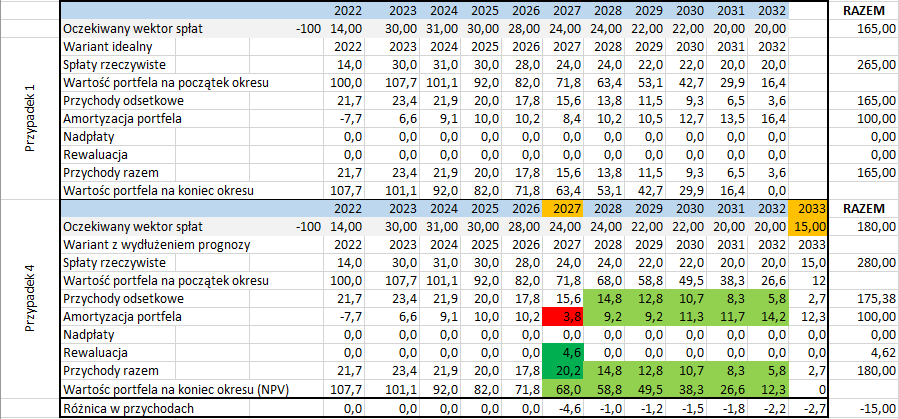

kliknij, aby powiększyć

kliknij, aby powiększyćPoniżej symulacja przypadku, w którym w 2027 r. spółka stwierdza, że portfele będą pracować o rok dłużej niż 11 lat (spłata w roku 2033 na podstawie krzywych historycznych). W związku z tym w wyniku 2027 r. mamy rewaluację wartości portfela, czyli różnicę NPV (też dostępny w Excelu) z nowego wektora prognoz i NPV ze starego wektora prognoz. Proszę zwrócić uwagę, że na skutek zmiany prognoz rosną przychody odsetkowe w latach 2028-2032 i dodatkowo pojawiają się w roku 2033. Dzieje się tak, gdyż rośnie wartość portfela a tym samym mnożymy tę samą IRR przez większą wartość portfela.

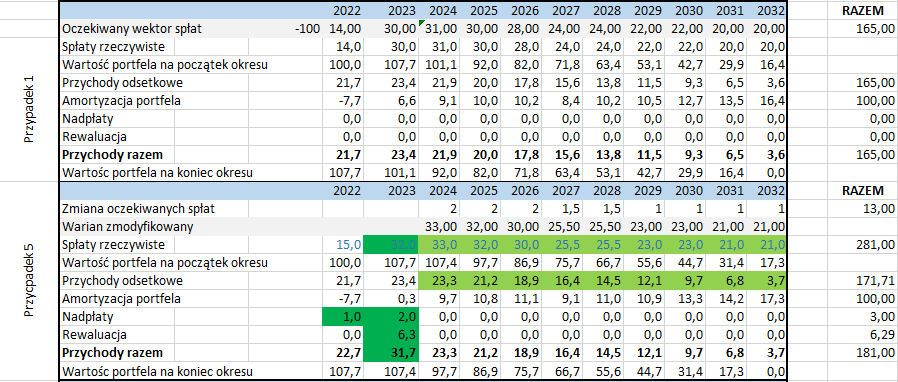

kliknij, aby powiększyćSkoro działania na odległym ogonie mogą istotnie wpłynąć na wyniki to w moim mniemaniu chcąc doprowadzić wynik do większej współmierności można go skorygować o przeszacowanie. Oczywiście jest to nieco krzywdzące dla spółki, ale jeśli uwzględnimy fakt, że teoretycznie spółka może operować prognozą za 15-20 lat i już dziś pokazywać część wyniku to korekta wydaje się uzasadniona, bo przecież nie wiemy co dokładnie przeszacowała spółka, a w analizach podchodzimy konserwatywnie. Przy korekcie i tak pozostawiamy przecież wyższe przychody odsetkowe w kolejnych latach. Jak większość z Państwa wie unikam jak ognia publicznego tworzenia DCFów i z reguły operuję skorygowanym o zdarzenia jednorazowe lub niegotówkowe powtarzalnym wynikiem, który może dawać pewne wyobrażenie wyników w przyszłości. Tak też podchodziłem do tej pory do Kruka. Jak już wcześniej napisałem, każdy nabyty portfel daje największe przychody na początku obsługi, natomiast wraz z upływem czasu udział przychodów w spłacie maleje. Przez ten fakt mamy w mojej opinii pewne „niedopasowanie”, bo wydaje się, że największe ryzyko portfela jest na początku, a najmniejsze na końcu. Dopiero gdy portfel jest w obsłudze następuje jego weryfikacja, urealnienie prognoz i mitygacja części ryzyk. Mając na względzie powyższe zmniejszanie wyniku na skutek korekty o przeszacowanie częściowo redukuje owe niedopasowanie. Problem w tym, że przy takim podejściu nigdy „nie oddaję” w wynikach tej korekty -> skoro wyłączam w bieżącym okresie część wyniku, w przyszłości powinienem „oddać” tę korektę z realnym wpływem, a to się już nie stanie. W rozmowie z przedstawicielami spółki dowiedziałem się, że poza sporadycznie pojawiającym się wydłużeniem okresu prognozy jaki widzieliśmy w poprzednich latach główne zmiany wartości pochodzą od zwiększania wartości spłat w najbliższych latach. Nie sposób dotrzeć do tej informacji na podstawie sprawozdań finansowych, czy ją zweryfikować, ale mając na uwadze konserwatyzm spółki (w zasadzie co kwartał pojawiają się nadpłaty) i uczciwość w relacjach z rynkiem jestem w stanie przyjąć takie zapewnienie „na wiarę” i pokazać różnicę w wynikach na podstawie symulacji. Wyobraźmy sobie sytuację, że spółka tak jak w dotychczasowych rozważaniach kupiła portfel za 100 mln zł. W pierwszym roku rzeczywiste spłaty są większe o 1 mln zł od prognozowanych 14 mln zł (+7,1 proc.). Jak w jednym z poprzednich przykładów taki nadmiarowy przepływ dodaje się do wyniku 1:1. W kolejnym roku (2023) sytuacja się powtarza, ale kwota rośnie do 2 mln zł, co oznacz zwiększenie przepływu względem prognozy o 6,7 proc. Spółka w takim razie uznaje, że była zbyt konserwatywna i należy zwiększyć prognozy na kolejne lata o 5-7 proc. zgodnie z obecnym zachowaniem portfela. W konsekwencji w przychodach pojawia się nadpłata z obecnego roku (+2 mln zł) oraz 6,3 mln zł zysku z przeszacowania portfela (różnica NPV ze starego i nowego wektora spłat za lata 2024-2032. We wszystkich kolejnych latach względem pierwotnych przychodów obserwujemy wzrost przychodów odsetkowych. Teoretycznie można sobie wyobrazić sytuację, że spółka nie dokonuje przeszacowania i rozpoznaje w wynikach tylko nadmiarowe wpływy w kolejnych latach (łącznie 13 mln zł), my natomiast mamy ten nadmiar przedstawiony jako 6,3 mln zł z tytułu rewaluacji portfela i o 6,7 mln zł wyższych przychodów odsetkowych. W związku z przyjętym modelem rachunkowości gdzie jak wspomniałem wcześniej mamy w mojej opinii odwrócony rozkład ryzyka i przychodów dociążanie wyników pozytywną rewaluacją jeszcze zwiększa ten efekt.

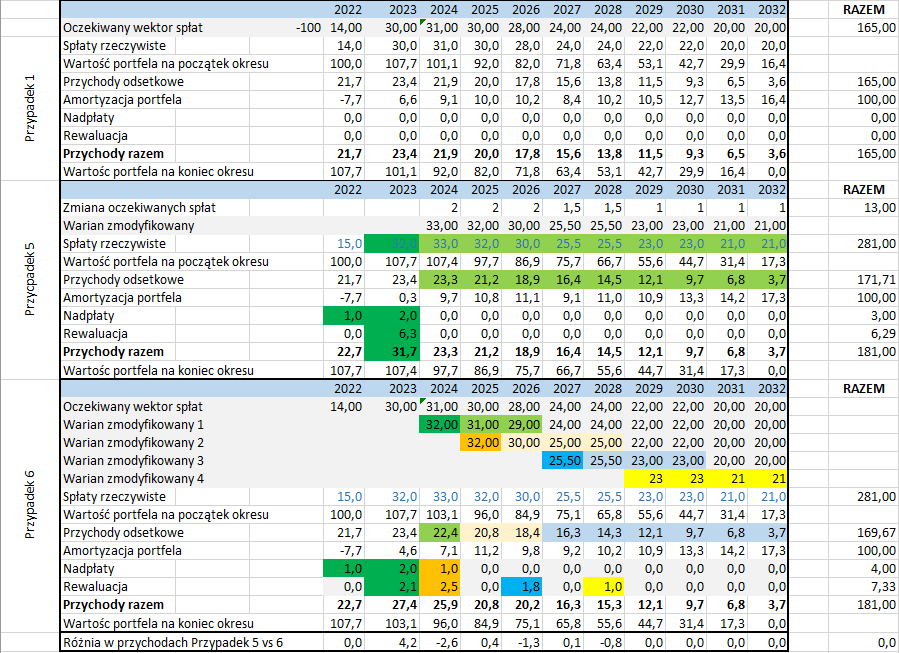

kliknij, aby powiększyćW przypadku Kruka jest jednak inaczej niż w powyższej symulacji. Poniżej przedstawiam hipotetyczne działania na portfelu, jakie występują w Kruku i proces ten sobie rozpiszemy na kolejne kroki. Podobnie jak powyżej spółka rozpoznaje 1 mln zł nadmiarowego przepływu w pierwszym roku, ale nic z tym nie robi. Przepływ ten dodaje się oczywiście 1:1 do przychodów. W kolejnym roku (2023), także podobnie jak poprzednio mamy dodatkowe 2 mln zł. Jednak zamiast oczekiwać wyższych przepływów w całym cyklu życia portfela, tym razem mamy działanie stopniowe. Na skutek większych niż prognozowane wpływów w latach 2022-2023 możemy uznać, że spłaty będą wyższe tylko w okresie 2024-2026. Zwiększamy w tym okresie prognozę o 1 mln zł rocznie i w związku z tym dostajemy 2,1 mln zł z tytułu rewaluacji portfela. W roku 2024 okazuje się, że realny wpływ był o 1 mln zł wyższy od założonego, co daje w wyniku dodatkowy 1 mln zł zysku, ale także skłania spółkę do kolejnego przeszacowania – zwyżki oczekiwanych przepływów w latach 2025-2026 o kolejny 1 mln zł, a także zwyżki w latach 2027-2028 o 1 mln zł. W związku z taką zmianą prognoz dostaniemy 2,5 mln zł zysku z przeszacowania w roku 2024 i w sumie 3,5 mln zł nadwyżki ponad przychody odsetkowe. W roku 2025 spłaty są zgodne z założonymi, podobnie w roku 2026. Otrzymujemy zatem potwierdzenie słuszności koncepcji podwyższenia prognoz, więc możemy także pokusić się o przeszacowanie w kolejnych latach. Spłaty w latach 2027-2028 podnosimy o kolejne 0,5 mln zł, natomiast w latach 2029-2030 decydujemy się pierwszy raz podnieść prognozę względem pierwotnych założeń o 1 mln zł - to 5 proc. więcej, czyli zwyżka i tak jest mniejsza niż patrząc z tego momentu historycznie w latach 2022-2028, gdzie rzeczywiste wpływy były wyższe od pierwotnej prognozy o 6-7 proc. W konsekwencji dostajemy 1,8 mln zł dodatkowych przychodów z rewaluacji portfela, choć nadpłat w ostatnich dwóch latach nie było. Mimo to koncepcja podniesienia prognozy wydaje się słuszna. W latach 2027-2028 spłaty są zgodne z założonymi, ale w 2028 r. decydujemy się podnieść prognozy na lata 2031-2032, bo nasz model jak do tej pory się sprawdzał. W konsekwencji w przychodach za 2028 r. dostajemy 1 mln zł z tytułu rewaluacji.

kliknij, aby powiększyć Spłaty rzeczywiste na portfelu były identyczne jak w przypadku poprzednim – łącznie 281 mln zł. Proszę jednak zauważyć jak zmieniło się rozłożenie przychodów w czasie. W pierwszym roku mamy o 4,2 mln zł mniej przychodów natomiast w kolejnych latach raczej nieco więcej – poprawia się rozkład. W sumie rozpoznajemy tyle samo przychodów, ale różnią się składowe. W ostatniej symulacji mamy niższy wynik odsetkowy o ponad 2 mln zł, 1 mln zł nadpłat więcej i 1 mln zł więcej z tytułu przeszacowań. Choć rozkład wyniku jest bardziej równomierny niż w wariancie nr. 5 to tak naprawdę dokonując korekty o przeszacowanie „zabieram” więcej wyniku niejako krzywdząc spółkę. Z mojej perspektywy idealnie byłoby gdyby spółka nie dokonywała po zakupie rewaluacji portfela, a przynajmniej rewaluacji w górę. Rozumiem jednak, że przy prezentacji wartości portfela w wartości godziwej to niemożliwe i na skutek odchylenia spłat rzeczywistych od prognozowanych audyt mógłby mieć obiekcje co do prezentowanych danych. Nie dziwiłyby zastrzeżenia biegłego rewidenta do sprawozdań finansowych. Jeśli Kruk faktycznie podnosi (a nie mam powodów aby w to nie wierzyć) spłaty tylko w na najbliższe 2-3 lata i z tego tytułu pokazuje rewaluację to jestem w stanie przyjąć stanowisko spółki, że korygowanie wyniku o rewaluację jest błędem, a przynajmniej, że jest w stosunku do niej krzywdzące.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

4 maja 2022 10:02:12

przy kursie: 247,80 zł

W locie po miliard – omówienie sprawozdania finansowego GK Kruk po I kw. 2022 r.[/size] Niewątpliwie Kruk rozpoczął obecny rok z przytupem. Rekordowe były spłaty na portfelach i przychody, a zysk netto zbliżył się do wartości historycznie maksymalnej. Przychody w IV kw. wyniosły 544 mln zł i były wyższe o 161 mln zł (42 proc.) r/r i 143 mln zł (36 proc.) kw/kw, a także o 32 mln zł (6 proc.) od dotychczas największego rezultatu jaki spółka wykazała w II kw. 2021 r. Tradycyjnie największy udział w przychodach miały przychody z windykacji pakietów nabytych, które zwiększyły się r/r o 152 mln zł (45 proc.). Przychody z tytułu pożyczek wyniosły 32,3 mln zł i były o 7,7 mln zł (31 proc.) wyższe r/r i 19,4 mln zł wyższe (150 proc.) kw/kw. Z tytułu inkasa Kruk wykazał prawie 16 mln zł przychodów (+1,1 mln zł r/r, +8 proc.; - 0,3 mln zł, -1,6 proc. kw/kw),

kliknij, aby powiększyćPrzychody z nabytych portfeli wierzytelnościPrzychody Kruka z tytułu nabytych portfeli wierzytelności tworzą 3 główne strumienie: - przychody odsetkowe, które są wynikiem przeliczenia wartości portfela na początek okresu, przez jego stopę dyskontową - różnica wpłat pomiędzy planowanymi i rzeczywistymi spłatami - rewaluacja. Przychody odsetkowe wyniosły w I kw. 2022 r. prawie 270 mln zł i były o 12 proc. (29,6 mln zł) wyższe r/r i 3 proc. (7,8 mln zł) wyższe kw/kw. Wzrosty w tym zakresie podyktowane są przede wszystkim zmianą wartości portfela (+32 proc. r/r), bo średnia stopa dyskontowa używana do ich obliczania spadła z 25 proc. do 21 proc. Dla poszczególnych pakietów stopa dyskontowa jest stała więc jej spadek wynika głównie z coraz większego udziału w wartości portfeli nabywanych po wyższych cenach. W ciągu ostatnich 4 kwartałów Kruk zakupił wierzytelności za kwotę 1,8 mld zł, co stanowi 35 proc. wartości aktualnego portfela. Trzeba też pamiętać, że przychody odsetkowe są najwyższe w pierwszych latach obsługi, kiedy wartość zakupionego portfela jest najwyższa, a zatem wysokim przychodom odsetkowym sprzyjają inwestycje.

kliknij, aby powiększyćSpłaty wyniosły w I kw. 2022 r. 622 mln zł i były o 110 mln zł (22 proc.) wyższe r/r i 21,5 mln zł (3,6 proc.) wyższe kw/kw. Ważniejsze jednak, że po raz kolejny zrealizowane wpłaty były istotnie wyższe od tych w prognozie księgowej. W I kw. 2020 r., czyli po pojawieniu się covidu w Polsce Kruk obniżył oczekiwania co do przyszłych spłat, a jak widać poniżej owa pesymistyczna prognoza się nie sprawdziła. Co kwartał notowane są odzyski większe o kilkanaście procent od planu księgowego, pomimo, że jest on systematycznie podwyższany. W tym miejscu dodam, że trzeba rozróżnić to co jest planem księgowym – oczekiwane krzywe spłat użyte do wyceny portfela i plany operacyjne, czyli cele odzysków stawiane przez zarząd przed pracownikami. Plany operacyjne nie zostały na początku 2020 r. wypełnione, natomiast księgowe jak najbardziej. Nadpłaty w I kw. wyniosły 79,3 mln zł i były wyższe o 15 proc. od prognoz księgowych, niższe o 9,9 mln zł (11 proc.) niż przed rokiem i przede wszystkim o 23,6 mln zł (42 proc.) wyższe niż kwartał wcześniej.

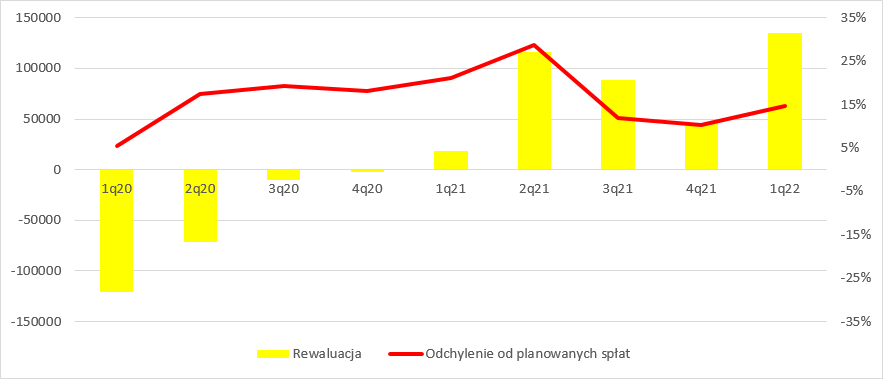

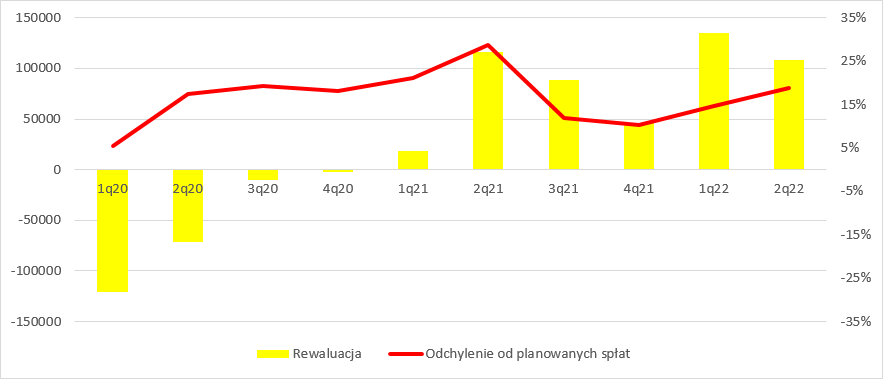

kliknij, aby powiększyćWciąż znacząco wyższe spłaty od prognozowanych są podstawą do zmiany oczekiwań przyszłych spłat i tym samym ich bieżącej wartości (NPV). Rewaluacja portfela dała w tym kwartale 135 mln zł ekstra zysku – o 116 mln zł więcej niż przed rokiem i 89 mln zł więcej niż kwartał wcześniej. Niestety aktualizacja i w szczególności jej poziom bywa zagadką dla inwestorów i analityków, bo w Kruku jak napisałem wcześniej cele operacyjne i cele księgowe nie są takie same i tak naprawdę nie wiadomo kiedy dokładnie spółka decyduje się na podwyższenie prognoz księgowych i przede wszystkim w jakim stopniu. Według deklaracji podwyższanie prognoz następuje po utrwaleniu się trendu i uzyskaniu pewności, choć jak widać poniżej nie jest to takie oczywiste – w okresie od II kw. 2020 r. do IV kw. 2020 r. wciąż notowane były nadwyżki spłat nad prognozami, a mimo to Kruk obniżał przyszłe oczekiwania. Sytuacja odwróciła się dopiero w II kw. 2021 r., ale warto zauważyć, że poziom nadpłat jest mniejszy niż w 2020 r. a kierunek aktualizacji odwrotny.

kliknij, aby powiększyćMożna się także zastanawiać na jakie lata te prognozy się zmieniły, wszak niektóre pakiety mają prognozę księgową na 20 lat do przodu. Z prezentacji wiadomo, że ok. 96 mln zł rewaluacji odpowiada za podniesienie prognoz spłat w ciągu najbliższych 2 lat. Jak dokładnie wygląda rozłożenie spłat na poszczególne kwartały, nie wiemy, ale na podstawie ujawnionych i obliczonych danych możemy założyć na przykład spłaty wyższe o 15 mln zł kwartalnie w ciągu kolejnych 8 kwartałów, a w jeszcze kolejnych 8 kwartałach wyższe już tylko o 9 mln zł. i w ten sposób wyjdziemy na wykazaną kwotę przeszacowania. Proszę zwrócić uwagę, że takie podniesienie prognoz tylko w niewielkim stopniu niweluje poziom nadpłat, które jak wspomniałem wcześniej w tym kwartale wyniosły ponad 79 mln zł. W raportowanym okresie wystąpił też jeszcze inny czynnik, który miał istotny wpływ na przychody – spółka wykazała prawie 14 mln zł zysku z tytułu sprzedaży pakietów wierzytelności.

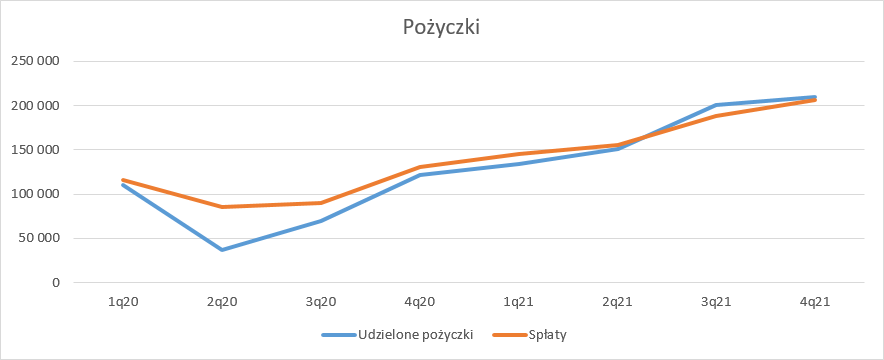

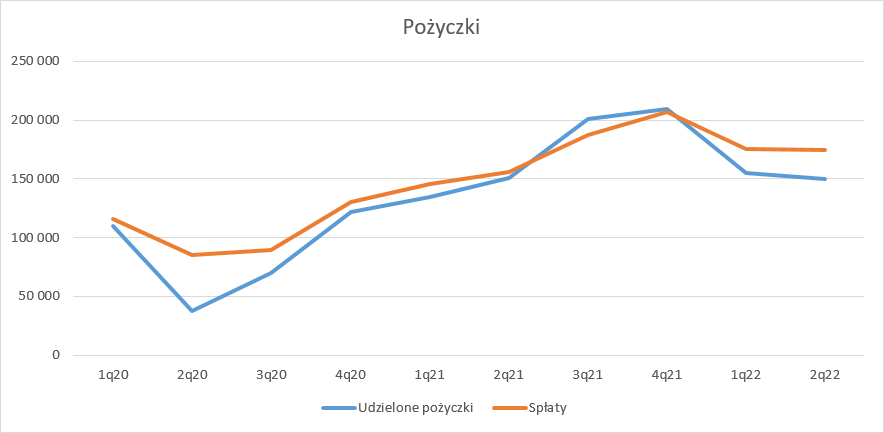

kliknij, aby powiększyćPrzychody z pożyczekW I kw. br. Kruk nieco wyhamował z tempem udzielania pożyczek. W raportowanym okresie wypłaty wyniosły 155 mln zł, co daje wzrost o 15 proc. r/r, ale jednocześnie spadek o 26 proc. kw/kw. Patrząc na poniższy wykres można by powiedzieć, że niższe tempo udzielania pożyczek zaowocowało niższymi wpłatami z tytułu ich spłaty, co częściowo pewnie jest prawdą.

kliknij, aby powiększyćChoć jak wspomniałem wcześniej spłaty były niższe niż w poprzednim kwartale, to mimo wszystko nie spowodowało to spadku przychodów odsetkowych. Te wyniosły 46,4 mln zł i były najwyższe w historii. Z drugiej strony w I kw. mieliśmy wciąż istotne obciążenia z tytułu oczekiwanych strat kredytowych – 7,15 mln zł. (pożyczki wyceniane w zamortyzowanym koszcie), ale prawie zerowe saldo na zmianie wartości pożyczek wycenianych w wartości godziwej. Kruk zaczął sprzedawać część wierzytelności na zewnątrz i na tych operacjach w I kw. wykazał 6,5 mln zł straty. Finalnie przychody z tytułu pożyczek wyniosły 32 mln zł i były zbliżone wartością do III kw. 2021 r.

kliknij, aby powiększyćKoszty i wynikiNajwyższym kosztem w Kruku są wynagrodzenia. Obciążyły one przychody kwotą 107 mln zł, czyli o 19 proc. wyższa r/r, ale o 4,2 niższą kw/kw. Dość istotnie wzrosły usługi obce – w tym kwartale wyniosły 43,5 mln zł (+10,1 mln zł. r/r, +31 proc.; -1,78 mln zł kw/kw, -3,9 proc.). Za największą cześć tego wzrostu odpowiadały usługi windykacyjne realizowane przez zewnętrznych serwiserów – wzrost o ok. 4 mln zł r/r. Istotnie podniosły się także wydatki na usługi informatyczne - 2,9 mln zł r/r. W przypadku opłat sądowych mamy zwyżkę o 15 proc. r/r i 15,5 proc. spadku kw/kw. Łącznie koszty operacyjne (poza rezerwą na rozliczanie liniowe i amortyzacją) stanowiły 28,6 proc. spłat (łącznych z tytułu portfeli i pożyczek), czyli o 3 pp. mniej niż kwartał wcześniej i 0,4 pp. mniej niż przed rokiem – jest stabilnie. EBITDA wyniosła 317 mln zł (z czego rewaluacja portfeli 132 mln zł), co stanowi wzrost o 124 mln zł (65 proc.) r/r i 153 mln zł (94 proc.) kw/kw. Zysk operacyjny wyniósł 305 mln zł (+69 proc. r/r i 101 proc. kw/kw.)

kliknij, aby powiększyćKruk w znacznym stopniu, finansuje się kapitałem obcym, więc wynik obciążają odsetki od zadłużenia. W IV kw. koszty finansowe wyniosły 40,5 mln zł z czego odsetki i prowizje 38,4 mln zł. Przy średniej wartości zadłużenia w okresie wynoszącej 2,89 mld zł daje to roczny koszt na poziomie 5,3 proc. – wzrost o 1,3 pp. r/r i 1,1 pp. kw/kw. W efekcie zysk brutto zamknął się kwotą 265 mln zł, z czego rewaluacja portfela odpowiadała za około połowę. Zysk netto wyniósł 244 mln zł, co oznacza, że efektywna stopa podatkowa wyniosła 8 proc. – dwa razy mniej niż przed rokiem. Takie niskie obciążenie nie jest niczym szczególnym przy wysokim udziale niegotówkowej rewaluacji w zyskach.

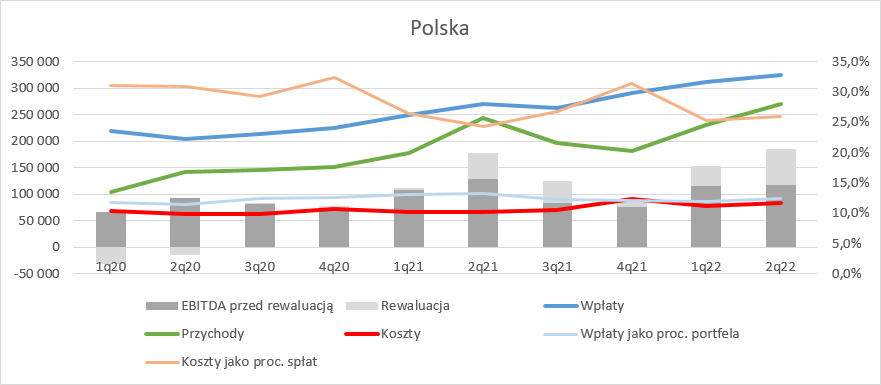

kliknij, aby powiększyć

kliknij, aby powiększyćRachunek segmentowyNajważniejszym rynkiem działalności wciąż pozostaje Polska. Spłaty w kraju wyniosły 311 mln zł i były o 25 proc. wyższe r/r i 7,1 proc. wyższe kw/kw. Koszty operacyjne stanowiły w I kw. br. 11,9 proc. spłat, czyli o 1,2 pp mniej niż przed rokiem. EBITDA na rynku polskim zamknęła się kwotą 152 mln zł (z czego rewaluacja 36,6 mln zł) i zwiększyła się o 40,2 mln zł (36 proc.) r/r.

kliknij, aby powiększyćSpłaty na rynku rumuńskim były relatywnie stabilne – wzrost o 3 proc. r/r i 1,5 proc. kw/kw. Koszty zwiększyły się o 10 proc. r/r, a mimo to EBITDA zwiększyła się o 73 mln zł, czyli 116 proc. r/r. Za tak wysoki poziom wzrostu odpowiadała rewaluacja portfela wierzytelności, która wyniosła 88,3 mln zł, tj. o prawie 77 mln zł więcej r/r. Najwyraźniej spłaty musiały być przez dłuższy czas większe od oczekiwań i zdecydowano się na zwiększenie prognoz w przyszłych okresach.

kliknij, aby powiększyćOdzyski we Włoszech były rekordowe i wyniosły prawie 96 mln zł (+46 proc. r/r, +10,1 proc. kw/kw). Przełożyło się to na wzrost przychodów do kwoty 82 mln zł (+51 proc. r/r, +7,6 proc. kw/kw) i w konsekwencji wzrost EBITDA o 24,8 mln zł, czyli 200 proc., z czego za połowę odpowiadała pozytywna rewaluacja portfela.

kliknij, aby powiększyćO ile spłaty na wymienionych rynkach rosły zarówno w ujęciu r/r jak i kw/kw, tak w przypadku pozostałych rynków wzrost odzysków zanotowano tylko w ujęciu r/r – 25 proc., natomiast w ujęciu kw/kw mamy spadek o 12,6 proc. EBITDA spadła z 10,5 mln zł do 4,8 mln zł, przy czym wynik został obciążony negatywnym przeszacowaniem na kwotę 2,2 mln zł.

kliknij, aby powiększyćW rachunku segmentowym Kruk dodatkowo wyróżnia Wongę. Przychody tej pożyczkowej dywizji wyniosły ponad 26 mln zł i były o 34 proc. wyższe r/r. W porównaniu do poprzedniego kwartału mamy wzrost o 17 mln zł, ale jak widać na jednym z wykresów powyżej w IV kw. na działalności pożyczkowej wykazano duże odpisy na portfelach (zarówno jako straty kredytowe jak i zmianę wartości godziwej). EBITDA Wongi była rekordowa i wyniosła 10,7 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćPodsumowanie i wycenaNiewątpliwie I kw. br. był bardzo dobrym okresem dla Kruka. Widać znaczącą poprawę wyników na 3 najważniejszych rynkach, przy czym w cieszy dynamiczny wzrost spłat w Polsce i we Włoszech. W ciągu ostatnich 4 kwartałów Kruk wykazał 811 mln zł zysku netto, co przy kapitalizacji 4,65 mld zł daje nam wskaźnik C/Z na poziomie 5,72, czyli bardzo niskim, ale warto pamiętać o tym, że w przypadku Kruka zadłużenie odgrywa sporą rolę i lepszym wskaźnikiem do oceny będzie EV/EBITDA, która notuje poziom 7. Wskaźnik na tym poziomie byłby odpowiedni dla spółek stabilnych, natomiast Kruk wykazuje charakter wzrostowy. Ogólnie rzecz ujmując mnożniki dla sektora nie rzucają na kolana (PRA – 10,4, Intrum -9,3, Hoist – 15,9), ale Kruk notowany jest z dużym dyskontem. Po części za taki stan rzeczy może odpowiadać znacznie wyższa stopa procentowa w Polsce i w konsekwencji wyższy koszt kapitału. Nie bez znaczenia są także pojawiające się prognozy o stagflacji. Teoretycznie wartość księgowa Kruka powinna odzwierciedlać wartość spółki, gdyż portfele wierzytelności wyceniane są na podstawie przyszłych przepływów pieniężnych. Problem w tym, że Kruk bardzo konserwatywnie podchodzi do prognozowania i wartość bilansowa nie odzwierciedla najlepszego szacunku przyszłych spłat, ani faktu, że Kruk jest wciąż spółką wzrostową. Do wyceny spółki najlepiej było sporządzić samemu DCF. WypłacalnośćWskaźnik zadłużenia ogólnego w Kruku jest dość stabilny i wynosi ok. 0,56. Poziom zadłużenia finansowego netto w relacji do kapitałów własnych na przestrzeni ostatnich 4 kwartałów zawierał się w przedziale 0,9-1. Dług finansowy netto do EBITDA wyniósł na koniec I kw. 2,5, natomiast dług finansowy netto do EBITDA gotówkowej zaledwie 1,6

kliknij, aby powiększyćOcena zdolności do obsługi zadłużenia pozostaje na poziomie bardzo dobrym – obligatariusze spółki, a także pozostali interesariusze mogą spać spokojnie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 5 maja 2022 15:09

|

|

2

Dołączył: 2011-08-24

Wpisów: 11

Wysłane:

21 maja 2022 10:39:13

przy kursie: 235,40 zł

Wyniki rosną, kurs spada. Już 40% od szczytu. Pięknie :)

Czekam na obiecane 185 zł. Dobra spółka jest tym lepsza im tańsza :)

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

15 września 2022 21:09:27

przy kursie: 252,40 zł

Lot przez morze gotówki – omówienie sprawozdania finansowego Kruk SA po II kw. 2022 r.Dominującą działalnością Kruka, jest windykacja portfeli wierzytelności na własny rachunek, a jak zapewne wiadomo wszystkim zainteresowanym osiągnięciami spółki, wyniki w tej aktywności są pochodną dokonywanych inwestycji. W II kw. Kruk zainwestował w portfele wierzytelności 495 mln zł, czyli bardzo zbliżoną kwotę jak przed rokiem, oraz o prawie 90 proc. większą niż w poprzednim kwartale roku. Najprawdopodobniej zakupione portfele były nieco lepszej jakości niż nabyte w II kw. 2021 r., gdyż średnia cena zakupu w relacji do wartości nominalnej wyniosła 20 proc. i była o 8 pp. wyższa niż w poprzednim kwartale i 2 pp. wyższa niż przed rokiem. Choć kwotowo inwestycje są bardzo zbliżone r/r, to w relacji do wielkości portfela mamy spadek z 11,1 proc. do 8,8 proc. Podobnie wartość inwestycji była niższa w relacji do spłat osób zadłużonych – obecnie mamy 75,4 proc. odzysków, natomiast przed rokiem 87,5 proc.

kliknij, aby powiększyćWpłaty w II kw. były rekordowe i wyniosły 657 mln zł. W porównaniu do odpowiadającego kwartału poprzedniego roku wzrost wyniósł 103 mln zł (19 proc.), natomiast w relacji do poprzedniego kwartału 34 mln zł (5,5 proc.). Co istotne, wpłaty były kolejny kwartał z rządu znacznie wyższe od założeń księgowych. Tym razem spółka ściągnęła o 108,6 mln zł więcej niż wynikałoby z prognoz będących podstawą do wyceny w bilansie.

kliknij, aby powiększyćPomimo podnoszenia oczekiwań spłat i wykazywanej pozytywnej rewaluacji portfela w poprzednich kwartałach, w II kw. pozytywne odchylenie wyniosło aż 20 proc. Co prawda przed rokiem było jeszcze wyższe (29 proc.), ale to efekt covidowego cięcia prognoz, co widać na poniższym wykresie. Kruk w następstwie pandemii mocno obniżył oczekiwania spłat (ujemne przeszacowanie), a jak wiadomo czarny scenariusz się nie zrealizował. Na skutek permanentnego pozytywnego odchylenia kwartał w kwartał w końcu w II kw. 2021 zaczęto rewidować prognozy w górę. Kruk jest bardzo ostrożny w prognozowaniu i proces weryfikacji założeń mocno się rozwleka w czasie. Skoro przeszacowanie w poprzednim kwartale nie pozwoliło nawet utrzymać nadpłat na podobnym poziomie nie można się dziwić, że znów mamy istotny zysk z przeszacowania portfeli.

kliknij, aby powiększyćJak już wielokrotnie pisałem na przychody z działalności windykacyjnej składa się przede wszystkim przychód odsetkowy pochodzący z przemnożenia wartości bilansowej danego portfela przez wewnętrzną stopę zwrotu (IRR), ale także omawiana wyżej różnica pomiędzy wpłatami oczekiwanymi i rzeczywistymi i w końcu rewaluacja portfela. W II kw. 2022 r. wynik odsetkowy wyniósł 276 mln zł i był o 38,9 mln zł (16 proc.) wyższy r/r, a wzrost jest efektem większej wartości bilansowej zakupionych portfeli, gdyż średni efektywny IRR od pary kwartałów zauważalnie spada. W raportowanym okresie aktualizacja była o 8 mln zł niższa, natomiast odchylenie niższe o 20,3 mln zł, choć wciąż bardzo istotne. Per saldo przychody z działalności windykacyjnej na własny rachunek wyniosły 500 mln zł, czyli o 28 mln zł (6 proc.) więcej r/r i 6,5 mln zł (1,3 proc.) więcej kw/kw.

kliknij, aby powiększyćCoraz mocniej na wynikach widać wpływ działalności pożyczkowej, choć jeśli zerknąć na wartość udzielonych pożyczek to mamy akurat spadki. W II kw. 2022 r. Kruk udzielił pożyczek na kwotę 150,3 mln zł, czyli o 0,6 mln zł mniej r/r oraz 4,5 mln zł mniej w porównaniu z poprzednim kwartałem. Drugi kwartał z rzędu do spółki spływa więcej gotówki niż jej wypływa.

kliknij, aby powiększyćByć może to efekt rosnących stóp procentowych i/lub ostrożnego podejścia. W każdym bądź razie przychody odsetkowe z pożyczek wyniosły w II kw. 55,9 mln zł i były o 28,4 mln zł (104 proc.) wyższe r/r i 9,5 mln zł (20,5 proc.) wyższe kw/kw. Z drugiej strony mocno wzrosły oczekiwane straty kredytowe – 9,7 mln zł (188 proc. ) r/r i 7,7 mln zł (108 proc.) kw/kw. Spółka sprzedała także część pożyczek z utratą wartości i wykazała na tym stratę 4,2 mln zł. Po uwzględnieniu kosztów ryzyka i wyniku na sprzedaży przychody z działalności pożyczkowej wyniosły 36,5 mln zł i były o 13,4 mln zł wyższe r/r i 4,1 mln zł wyższe kw/kw.

kliknij, aby powiększyćKolejna pod względem przychodów aktywność, czyli inkaso to mniej niż połowa wyniku na pożyczkach – 17,3 mln zł (+2 mln zł, 13 proc. r/r), a ERIF i pozostałe usługi są już na poziomie w zasadzie marginalnym – 2,4 mln zł (+0,4 mln zł, 21 proc. r/r).

kliknij, aby powiększyćWzrost skali biznesu odcisnął swoje piętno także na kosztach. Wynagrodzenia wzrosły w II kw. o 19 proc. r/r i 8,4 proc. kw/kw i wyniosły 116,3 mln zł. Tempo wzrostu płac jest takie samo jak tempo wzrostu spłat, wiec nic złego z efektywnością się nie dzieje. Mocno za to wzrosły usługi obce (+16 mln zł, +50 proc. r/r). Jeśli zerknąć do stosownej noty to nie ma w usługach jakiejś pozycji, która zdominowałaby wzrost kosztów. Z istotnych pozycji najmniej wzrosły usługi windykacyjne (w Niemczech spółka ma lokalnego serwisera) – to kwota 1,6 mln zł przy wielkości pozycji 10 mln zł. Mocno wzrosły koszty wsparcia prawnego (z 4,7 mln zł do 8,7 mln zł) i jednocześnie usługi pocztowe i kurierskie (z 2,36 mln zł do 5,6 mln zł). W pozostałych kosztach operacyjnych mamy wzrost opłat sądowych z 51,6 mln zł do 69,2 mln zł, więc można powiedzieć, że usługi obce rosły w dużej mierze przez wzrost kosztów obsługi sądowej, choć mamy tam także wzrost kosztów obsługi IT, co związane jest z migracją spółki w stronę cyfrową, a dokładnie mówiąc w nowe technologie jak ML, Cloud itp. Warto w tym miejscu powiedzieć, że koszty zostały zmniejszone o 1,2 mln zł w związku z rozwiązaniem rezerwy na rozliczanie liniowe opłat i prowizji przy wcześniejszej spłacie pożyczki.

kliknij, aby powiększyćFinalnie EBIT wyniósł 292,7 mln zł (-10 mln zł, -3 proc. r/r; -13 mln zł, -4,3 proc. kw/kw), EBITDA 304,6 mln zł (-12,4 mln zł, -4 proc. r/r; -12,6 mln zł, -4 proc. kw/kw), natomiast EBITDA gotówkowa 462 mln zł (+63 mln zł, +16 proc. r/r; +15 mln zł, +3,4 proc. kw/kw). W ujęciu segmentowym niewiele się zmienia jeśli chodzi o znaczenie segmentów dla ostatecznego wyniku, choć niektóre zmiany są ciekawe. Odzyski na rynku polskim wyniosły 324,8 mln zł (+20 proc. r/r, +4,1 proc. kw/kw), przychody 270 mln zł (+25,8 mln zł, +11 proc. r/r), przy czym rewaluacja wyniosła 68 mln zł i była o 19,4 mln zł wyższa r/r.

kliknij, aby powiększyćNiestety spłaty na rynku rumuńskim przestały rosnąć. W II kw. spółka odzyskała 142 mln zł, czyli o 4 mln zł mniej niż przed rokiem i 2,6 mln zł mniej niż kwartał wcześniej. Przychody wyniosły 142 mln zł, więc skoro są równe spłatom musiały o sobie mocno dać znać przesacowania i faktycznie tak było. Rewaluacja wyniosła 57 mln zł, czyli o 6,6 mln zł więcej r/r, ale z drugiej strony o 31,3 mln zł mniej niż w poprzednim kwartale.

kliknij, aby powiększyćSpłaty na rynku włoskim pierwszy raz przekroczyły kwotę 100 mln zł – dokładnie o 12,3 mln zł. Oznacza to, że odzyski wzrosły o 42,7 mln zł (61 proc.) r/r i 16,4 mln zł (17 proc. ) kw/kw. Wynik naprawdę bardzo dobry, a wyraźnie w poprawie spłat pomogły inwestycje w I kw. r. na kwotę 147 mln zł. Przychody z Italii wyniosły 97,1 mln zł i były o 58 proc. wyższe r/r i 18,3 proc. wyższe kw/kw.

kliknij, aby powiększyćNa pozostałych rynkach (głównie w Hiszpanii) spłaty także rosły – 11 mln zł (17 proc.) r/r, 7,5 mln zł (10,8 proc.) kw/kw. Za to przychody wyniosły tylko 15,3 mln zł, czyli o 74 proc. mniej r/r i 59 proc. mniej kw/kw. Na rynku hiszpańskim spółka rozpoznała znaczące ujemne rewaluacje (-35,6 mln zł) portfela korporacyjnego w związku ze zmianą lokalnego prawa uniemożliwiającą czasowo egzekucję.

kliknij, aby powiększyćNa uwagę zasługuje także wynik Wonga – przychody wyniosły 31,4 mln zł, czyli o 14,1 mln zł więcej r/r i 4,9 mln zł więcej kw/kw. Pożyczkowa spółka pokazała EBITDA na poziomie 19,1 mln zł przy rentowności na poziomie 11,1 proc. (4,9 mln zł i 8,4 proc. przed rokiem).

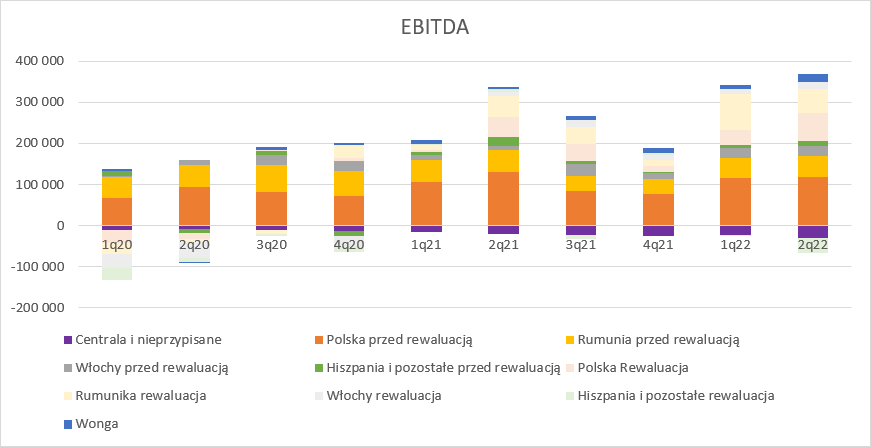

kliknij, aby powiększyćNiestety Kruk zmaga się z presją inflacyjną i wzrostem kosztów ogólnych. Strata EBITDA centrali wyniosła 30,6 mln zł czyli o 10,5 mln zł więcej r/r. Na poniższym wykresie zamieściłem dekompozycję EBITDA z wyróżnieniem rewaluacji dla każdego z rynków. Jak widać poniżej wyniki były nie tylko dobre jeśli chodzi o nominalną EBITDA, ale także tę wypracowaną czysto operacyjnie (czyli bez przeszacowania), co głównie jest zasługą rynku polskiego.

kliknij, aby powiększyćRosnące stopy procentowe spowodowały wzrost kosztów obsługi zadłużenia. Koszty finansowe wyniosły 38,7 mln zł z czego odsetki 48,4 mln zł (+28,8 mln zł). Wynik ten mógłby być jeszcze gorszy gdyby nie nabyte zabezpieczenia w postaci CIRS które dały ekstra 1,8 mln zł. W raportowanym okresie Kruk nabył derywaty na kwotę 570 mln zł (CIRS zabezpiecza nie tylko stopę, ale kurs walutowy), a po dacie bilansowej kolejne 285 mln zł. Na koniec półrocza 45 proc. długu miało stałe oprocentowanie lub zabezpieczone zmienne.

kliknij, aby powiększyćZysk brutto wyniósł 254 mln zł i był o 52 mln zł (-17 proc.) niższy niż przed rokiem i o 11,2 mln zł (4,2 proc.) niższy niż w poprzednim kwartale. O ile spadek wynik r/r jest efektem znacznie mniejszych przeszacowań, tak spadek względem poprzedniego kwartału jest głównie efektem wzrostu kosztów, co wcale nie musi oznaczać od razu negatywnej interpretacji. Część z tych kosztów to inwestycje w nowe technologie, ale przede wszystkim w nowe sprawy sądowe. Na poziomie zysku netto, dzięki niższej efektywnej stopie procentowej Kruk wykazał 245 mln zł, czyli o 1 mln zł więcej niż w poprzednim kwartale. W porównaniu do II kw. 2021 r. to jednak wciąż spadek o 23,5 mln zł.

kliknij, aby powiększyćKruk cały czas rośnie pod względem generowanego wyniku i gotówki i coraz więcej inwestycje, a wydaje się, że apetyty na nowe portfele są jeszcze większe, gdyż spółka zwiększyła nieco wielkość programu emisji obligacji. Obecnie zadłużenie finansowe Kruka to 2,94 mld zł, czyli 0,97 mld zł więcej r/r. Dług finansowy netto do EBITDA wyniósł po II kw. 2,9, co jest wartością akceptowalną. Tak naprawdę nominalna EBITDA nie jest w przypadku Kruka odpowiednim estymatorem gotówki ze względu na fakt, że część spłaty będąca odzwierciedleniem kosztu zakupu (część kapitałowa) i zwana potocznie amortyzacją nie przechodzi przez rachunek wyników. Znacznie lepszym estymatorem i parametrem poprawiającym porównywalność względem innych podmiotów jest EBITDA gotówkowa, czyli EBITDA powiększona o część kapitałową spłaty i pomniejszona o aktualizację. Stosunek długu do tak zdefiniowanej EBITDA wyniósł na koniec II kw. 1,7, co jest wartością bardzo bezpieczną.

kliknij, aby powiększyćDług finansowy odpowiada za 55 proc. wartości portfela wierzytelności i niewiele się tutaj zmienia – przed rokiem było 57 proc., natomiast dwa lata wcześniej 62 proc. Nawet biorąc pod uwagę wzrosty kosztów finansowania nie wydaje się aby Kruk miał jakiekolwiek kłopoty z obsługą zadłużenia. Spółka jest naprawdę płynna, płaci dywidendę i od lat pozostaje jedną z najciekawszych jeśli chodzi o emisje obligacji korporacyjnych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 października 2022 15:08

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

20 września 2022 11:28:58

przy kursie: 238,00 zł

Ciekawostka dot. ubiegłotygodniowych transakcji Cytat:W ubiegłym tygodniu Urszula Okarma, członkini zarządu Kruka sprzedała łącznie 18.577 szt. akcji spółki. Jak tłumaczy spółka, transakcja związana jest z koniecznością sfinansowania wykupu akcji w ramach programu motywacyjnego. www.stockwatch.pl/wiadomosci/k...Liczby nie kłamią (...) ale kłamcy liczą

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

20 września 2022 11:39:37

przy kursie: 238,00 zł

Idą spore regulacje na tym rynku. Było info przy okazji 280 PLN, od tego czasu słabnie.

Rząd w imię walki i pomocy dla ludzi musie uderzyć w tych co mają kapitał aby zrobić lepiej tym co go nie mają i mają problemy finansowe. Rzucają więc kłody biznesowi. Duzi sobie poradzą, małe firmy windykacyjne się zawiną. Rentowność będzie musiała spaść.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

20 września 2022 12:25:34

przy kursie: 238,00 zł

Ale te utrudnienia w działalności firm windykacyjnych na krajowym rynku pojawiają się od wielu lat i jakoś Kruk nadal funkcjonuje i w dodatku cały czas rośnie. Żeby nie szukać daleko to mocnym obciążeniem wydawało się obligatoryjne badanie przedawnienia przez sąd, a jak jest teraz każdy może sprawdzić w raportach.

|

|