Zyski niskogotówkowe - omówienie sprawozdania finansowego Lubawy po III kw. 2021 r.Zakończony niedawno rok, a przede wszystkim jego druga połowa, nie były dla akcjonariuszy Lubawy zbyt udane. Po skokowym wzroście wartości akcji w 2020 r., w ostatnim czasie jesteśmy świadkami ciągłej w zasadzie korekty, co było pokłosiem słabnących wyników.

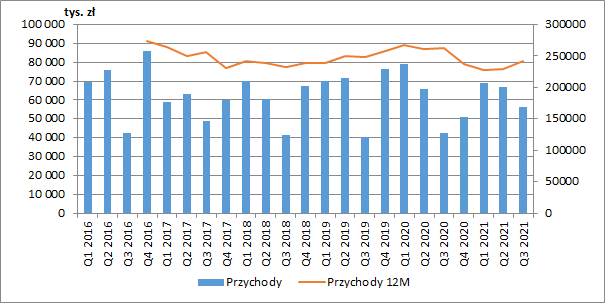

Od IV kw. 2020 r. grupa borykała się ze spadającą sprzedażą. Trend ten został jednak przerwany w III kw. 2021 r. kiedy to skonsolidowane przychody wyniosły 56 mln zł i były wyższe o 13,7 mln zł r/r (+32,5 proc.). Patrząc jednak na okres ostatnich dziewięciu miesięcy sprzedaż wzrosła jedynie o 4,7 mln zł r/r (+2,5 proc.), co oznacza, że I półrocze było pod tym względem faktycznie wyjątkowo słabe.

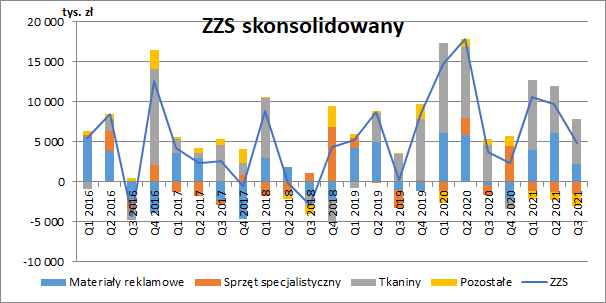

kliknij, aby powiększyćGrupa w swojej działalności wyróżnia trzy podstawowe segmenty operacyjne: tkaniny, materiały reklamowe i sprzęt specjalistyczny. Przejdźmy zatem do omówienia ich wyników.

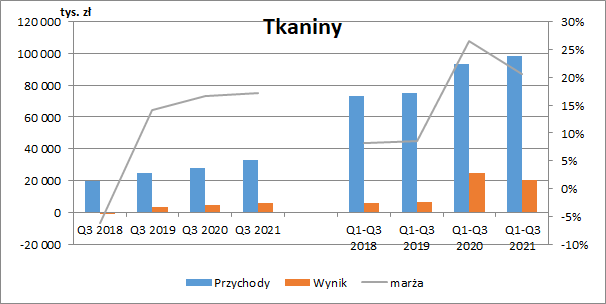

Segment tkaninSegment ten obejmuje produkcję tkanin i dzianin, w tym powlekanych gumą i silikonem oraz tkanin wodoodpornych. Wyroby wykorzystywane są m.in. do produkcji rolet, wózków dziecięcych, foteli i tapicerek samochodowych, wyrobów dekoracyjnych (obrusy, zasłony), czy też odzieży oraz w przemyśle obronnym. W trakcie 9-ciu miesięcy 2021 r. tkaniny odpowiadały za połowę skonsolidowanych przychodów.

Patrząc jedynie na ostatni kwartał widzimy poprawę zarówno na poziomie przychodów segmentu (+5,4 mln zł r/r, +19 proc.), jak również wypracowanego wyniku (+1 mln zł r/r, +24 proc.). W ujęciu narastającym za dziewięć miesięcy tak dobrze już jednak nie było, ponieważ pomimo wzrostu sprzedaży (+5,1 mln zł r/r, +5 proc.), wynik był wyraźnie niższy (-4,4 mln zł r/r, -18 proc.). Było to zapewne efektem wysokiej bazy roku poprzedniego, gdzie pojawienie się pandemii koronawirusa wyraźnie zwiększyło zapotrzebowanie na środki ochrony osobistej, podnosząc nie tylko przychody ale również rentowność.

Największym kontraktem segmentu tkanin jest umowa na dostawę maskowań Berberys dla Inspektoratu Uzbrojenia. Na 2021 r. z tego tytułu przypadać ma ok. 50 mln zł, a na 2022 r. 45 mln zł. Kontrakt ten odpowiada zatem za ok. 40 proc. rocznych przychodów z tej działalności i pojawia się pytanie czy spółce uda się uzupełnić portfel zamówień po jego zakończeniu w 2022 r.

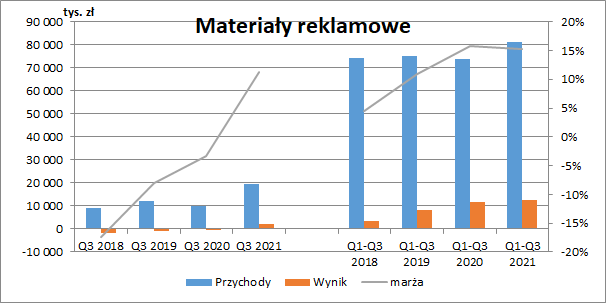

kliknij, aby powiększyćMateriały reklamoweDrugim najistotniejszym segmentem działalności jest wytwarzanie materiałów reklamowych takich jak m.in. parasole, namioty szybko-rozkładalne, flagi reklamowe i plażowe, banery, markizy i zadaszenia kawiarniane. Odpowiada on za ok. 40 proc. skonsolidowanych przychodów.

Omawiany III kw. 2021 r. był w przypadku materiałów reklamowych wyraźnie lepszy niż poprzednie okresy. Kwartalne przychody wzrosły o 9,6 mln zł (+95 proc.) i wyniosły 19,6 mln zł. Patrząc narastająco od początku roku widzimy z kolei wzrost o 7,6 mln zł (+10 proc.). Zatem również w tym przypadku I półrocze było sporo słabsze.

W III kw. 2021 r. zdecydowanej poprawie uległa również marża, która zbliżyła się do wartości średniorocznych (musimy tu pamiętać, że segment ten wykazuje dość dużą sezonowość). Dzięki temu po raz pierwszy od dłuższego czasu w III kw. działalność ta wypracowała dodatni wynik który wyniósł 2,2 mln zł wobec 0,3 mln zł straty przed rokiem. W ujęciu narastającym za dziewięć miesięcy zysk wyniósł 12,4 mln zł (+0,8 mln zł r/r, +7 proc.).

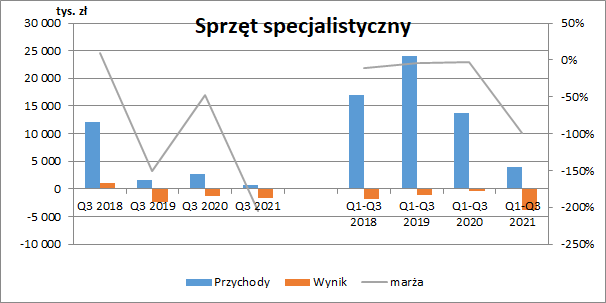

kliknij, aby powiększyćSprzęt specjalistycznyNiestety w okresie dziewięciu miesięcy 2021 r. wyjątkowo słabo sytuacja wyglądała w trzecim z segmentów działalności tj. produkcji sprzętu specjalistycznego. Obejmuje on wytwarzanie urządzeń logistycznych dla wojska i policji oraz sprzętu ochrony osobistej przed upadkiem z wysokości tj.: szelki bezpieczeństwa, amortyzatory, linki bezpieczeństwa, urządzenia samozaciskowe, urządzenia samohamowne, a także ubrania ochronne odporne na skażenia). Po trzech kwartałach przychody segmentu nie przekroczyły nawet 4 mln zł, podczas gdy jeszcze rok wcześniej sprzedaż w tym okresie wyniosła ok. 14 mln zł. Spowodowało to oczywiście powstanie straty w wysokości 3,9 mln zł (0,3 mln zł przed rokiem). W samym III kw. sprzedaż wyniosła zaledwie 770 tys. zł (2,7 mln zł przed rokiem), a strata 1,6 mln zł (1,3 mln zł rok wcześniej).

W informacji do sprawozdania prezes wyjaśnia, że pogorszenie wyniku segmentu wynika przede wszystkim ze wstrzymania przetargów dla służb mundurowych, co było pokłosiem trwającej niepewności związanej z sytuacją pandemiczną. Większość przetargów skumulowała się w III i IV kw. 2021 r., a zatem przy założeniu ich realizacji do końca roku, przełoży się na istotne przychody w ostatnim kwartale zakończonego właśnie roku. Przeglądając jednak raporty bieżące grupy, zauważymy, że informacja o wygranym przetargu w tym segmencie pojawiła się dopiero pod koniec grudnia, co może oznaczać, że IV kw. pod względem przychodów wcale może nie być lepszy niż poprzednie okresy.

kliknij, aby powiększyćWyniki skonsolidowanePo uwzględnieniu pozostałej działalności, nieprzypisanej do trzech głównych segmentów, skonsolidowany zysk ze sprzedaży wyniósł w III kw. 4,9 mln zł (+1,2 mln zł, +31 proc.), a narastająco od początku roku 25,2 mln zł (-11 mln zł r/r, -30,5 proc.). Patrząc na wykres poniżej widzimy, że słaba I poł. roku to efekt przede wszystkim pogorszenia wyniku tkanin, a za wzrost w III kw. odpowiadały przede wszystkim materiały reklamowe.

kliknij, aby powiększyćKwartalny zysk operacyjny wyniósł 6,3 mln zł (+1,6 mln zł r/r, +34 proc.), a łącznie po 9-ciu miesiącach 2021 r. 27 mln zł (-11,6 mln zł r/r, -30 proc.). Niestety ani w raportach kwartalnych ani w sprawozdaniu półrocznym nie znajdziemy szczegółowego rozbicia pozostałej działalności operacyjnej, w związku z czym nie jesteśmy w stanie dokładnie przeanalizować jej składowych, ale patrząc wstecz widzimy, że EBIT dość regularnie przewyższa zysk ze sprzedaży, co jest spowodowane rozliczanymi dotacjami.

Porównując wyniki r/r trzeba też pamiętać, że w okresie I-III kw. 2020 r. spółki grupy otrzymały bezzwrotne wsparcie, w ramach programów pomocowych, związanych z pandemią COVID-19, o łącznej wartości ok. 5,1 mln zł, co nie miało już miejsca w 2021 r. Moglibyśmy się spodziewać, że wpływ tego będzie widoczny właśnie na poziomie pozostałej działalności operacyjnej, ale patrząc w sprawozdanie za 2020 r. nie zauważymy tu żadnych takich kwot. Oznacza to, że otrzymane wsparcie zostało rozliczone na wyższym poziomie RZiS, a realne pogorszenie zysku ze sprzedaży wyniosło nie raportowane 11 mln zł ale ok. 5,9 mln zł.

Po uwzględnieniu działalności finansowej i podatku, Lubawa zakończyła kwartał zyskiem netto w wysokości 5 mln zł (+1,5 mln zł r/r, +42 proc.). Narastający wynik od początku roku wyniósł z kolei 22 mln zł (-7,4 mln zł r/r, -25 proc.).

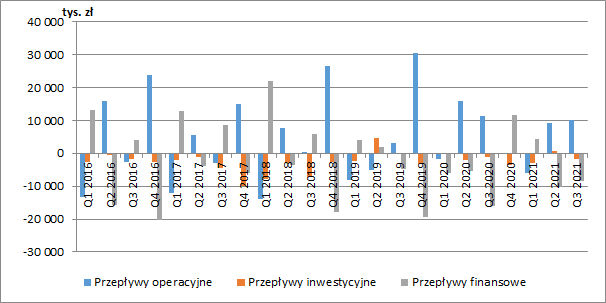

kliknij, aby powiększyćPrzepływy pieniężne i zarządzanie kapitałem obrotowymOd początku roku grupa Lubawa wygenerowała 13 mln zł gotówki operacyjnej wobec 25,5 mln zł przed rokiem, co jest oczywiście pokłosiem gorszych wyników. Dodatnie przepływy z podstawowej działalności wydatkowane były na inwestycje (ok. 4 mln zł.) oraz spłatę zadłużenia (ok. 14 mln zł).

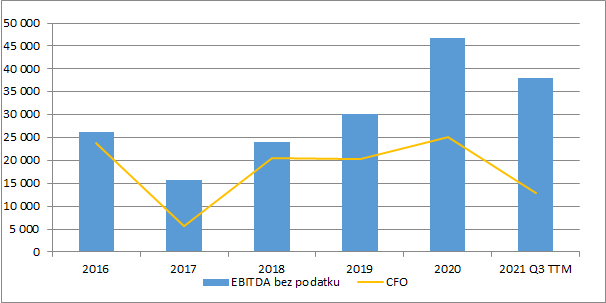

kliknij, aby powiększyćPorównując jednak przepływy z wynikiem EBITDA pomniejszonym o podatek, widzimy, że są one regularnie od niego niższe. Szczególnie było to widoczne w rekordowym ostatnio 2020 r., w którym to gotówka wypracowana na podstawowej działalności wyniosła zaledwie ok. połowę księgowego wyniku.

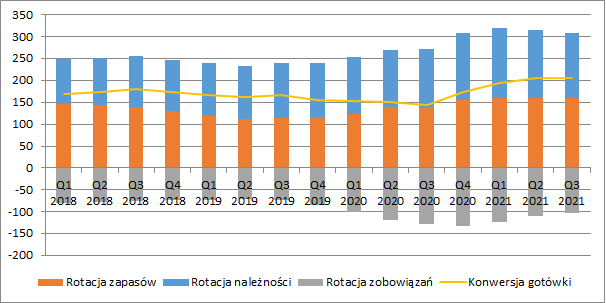

kliknij, aby powiększyćWyjaśnienie takiej sytuacji znajdziemy analizując efektywność gospodarowania kapitałem obrotowym. Cykl konwersji gotówki, wydłużył się na koniec września 2021 r. aż do 205 dni (+60 dni r/r), na co wpływ miały wszystkie jego składowe. O 20 dni r/r wydłużyła się rotacja zapasami, o 16 dni r/r należnościami, a rotacja zobowiązań skurczyła się o 24 dni. Oznacza to, że grupa pomimo iż dłużej czekała na gotówkę od swoich kontrahentów, to szybciej regulowała swoje zobowiązania.

kliknij, aby powiększyćW poprzednim omówieniu zwracałem również uwagę na wysoką wartość należności przeterminowanych. Niestety takie dane mamy jedynie w raportach rocznych więc nie jesteśmy wstanie powiedzieć jak wygląda to aktualnie. Na koniec 2020 r. należności przeterminowane stanowiły ok. 42 proc. z czego 15 mln zł (19 proc.) było przeterminowanych o ponad rok. Ponadto na koniec września 2021 r. z 90 mln zł należności handlowych i pozostałych, aż 50 mln zł pochodziło od podmiotów powiązanych z prezesem i głównym akcjonariuszem Lubawy.

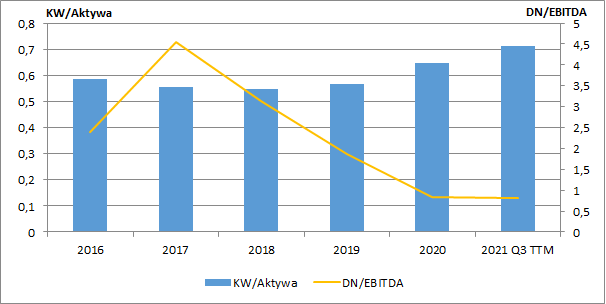

FinansowanieW 2020 r. główny akcjonariusz Lubawy wykonał posiadające przez niego warranty subskrypcyjne w wyniku czego liczba akcji spółki zwiększyła się ze 109 mln sztuk do 150 mln sztuk, a kapitał własny grupy istotnie się zwiększył, dzięki czemu na koniec września finansował on już ok. 71 proc. aktywów. Oprocentowany dług netto wynosił 35 mln zł wobec 41 mln zł rok wcześniej, a wskaźnik DN/EBITDA kształtował się na poziomie ok. 1,3. Sytuacja zadłużeniowa grupy wygląda więc już znacznie lepiej niż jeszcze kilka lat temu.

kliknij, aby powiększyćPodsumowanieLubawa po trzech kwartałach 2021 r. wyraźnie odczuwała wysoką bazę wynikową z 2020 r. i nie była w stanie dorównać zyskom wypracowanym w pierwszym fragmencie pandemii. W omawianym okresie spółka narzekała na brak przetargów, ale wg prezesa poprawa powinna nastąpić już w IV kw. 2021 r. Na razie grupa poinformowała o podpisaniu umowy na dostawy maskowania dla systemu Wisła w kwocie gwarantowanej 36,6 mln zł brutto, przy czym dodatkowa wartość zamówienia opcjonalnego wynosi 33,3 mln zł brutto. Kolejny kontrakt, tym razem na systemy logistyczne w kwocie 22 mln zł brutto, podpisany został w grudniu.

Obecnie obowiązująca strategia grupy z 2019 r. zakładała wzrost sprzedaży w 2022 r. do kwoty 320 mln zł. Patrząc na sprzedaż z ostatnich dwunastu miesięcy w wysokości 240 mln zł można być jednak dość sceptycznym. Jeszcze wyższe prognozy grupa ma na kolejne lata, gdzie do końca 2026 r. chciałaby osiągnąć 500 mln zł rocznych przychodów, co miałoby zostać wsparte ewentualnymi akwizycjami. Na razie jednak w bilansie nie widać wolnych środków na ten cel. Lubawa musiałaby się więc pozbyć części aktywów i odzyskać przeterminowane należności.

Kapitalizacja grupy to ok. 160-165 mln zł, a więc sporo poniżej jej wartości księgowej (293 mln zł). Rynek ma więc duże wątpliwości co do jakości bilansu, co zresztą nie może dziwić. Przyrównując giełdową wycenę do zysku netto za ostatnie dwanaście miesięcy w wysokości 24 mln zł, otrzymamy co prawda dość niski mnożnik C/Z w okolicy 6,9, ale jak już pokazałem gotówkowe wyniki grupy są dużo niższe. Przed Lubawą stoją również wyzwania na kolejne lata, przede wszystkim uzupełnienie zamówień w związku z mającym się zakończyć w 2022 kontraktem Berberys.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.