Powrót do przeszłości – omówienie sprawozdania finansowego GK Elemental Holding po II kw. 2019 r.Charakterystyka spółkiElemental Holding działa w zakresie recyklingu oraz obrotu metalami szlachetnymi i nieżelaznymi na terenie kilkunastu europejskich państw, Bliskiego i Dalekiego Wschodu oraz Afryki. Głównym obszarem jest przetwarzanie katalizatorów samochodowych, sprzętu elektrycznego i elektronicznego oraz złomu.

Rynek obrotu złomem mocno zmienił się od 2011 roku, kiedy w życie weszła nowelizacja w sprawie naliczania podatku VAT w obrocie metalami nieżelaznymi. Spowodowało to konsolidację podmiotów oraz zwiększenie znaczenia dużych graczy i wyeliminowało w dużej mierze nielegalny handel złomem. Pomysł na rozwój spółki poprzez akwizycje w ostatnich latach wydawał się spójny z tym, co działo się na rynku.

Wyniki za 2 kwartał

kliknij, aby powiększyćW II kwartale spółka wygenerowała 534,68 mln złotych przychodów, co daje wzrost o 6,9 proc. kw/kw i 20,6 proc. r/r. W szczególności ta druga wartość, pomimo cały czas wysokiej dynamiki, systematycznie spada od kilku kwartałów (szara linia na wykresie). Wzrost został wygenerowany głównie poprzez przeprowadzone akwizycje (w ujęciu r/r), które w pierwszej połowie roku zostały wstrzymane przez zarząd, aby skupić się na optymalizacji bieżącej działalności grupy. Obserwowany wzrost kw/kw wynika bardziej z sezonowości sprzedaży i tego, że 1 kwartał jest zazwyczaj najgorszy w całym roku, natomiast 4 kwartał najlepszy.

kliknij, aby powiększyćSpoglądając na marże i przychody warto wspomnieć o tym, że spółka raportuje w układzie rodzajowym, co przekłada się na to, że prezentowana jest marża na sprzedaży, czyli tak naprawdę EBIT z wyłączeniem salda pozostałych przychodów i kosztów operacyjnych. Jak widać powyżej, od 2017 r. wraz ze wzrostem przychodów utrzymuje się w okolicach 3 proc.. Ostatni kwartał wypadł nawet lepiej, co może świadczyć o tym, że wdrożone środki optymalizacyjne zaczęły przynosić pierwsze, niewielkie efekty. Przedstawiciele spółki komunikowali, że po zakończeniu procesu optymalizacji będą chcieli ruszyć z kolejnymi akwizycjami (w I połowie roku nie dokonano żadnych istotnych przejęć) - więcej o tym w dalszej części.

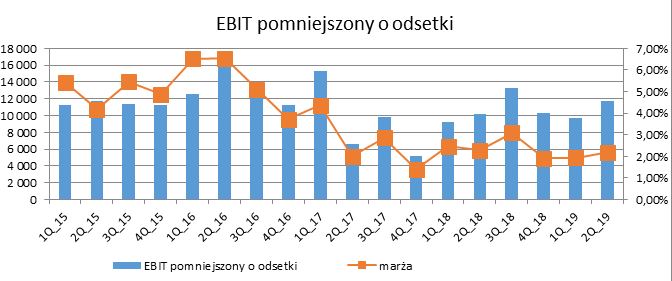

kliknij, aby powiększyćDo 2015 r. rozwój oparty na akwizycjach finansowany był głównie za pomocą emisji akcji. Od tamtego momentu spółka finansuje przejęcia długiem, w związku z czym aby ocenić efektywność dokonanych operacji kapitałowych należy zerknąć w rachunku wyników niżej, czyli po uwzględnieniu kosztów finansowania. Teoretycznie mógłby do takiej oceny posłużyć wynik brutto, ale na skutek istotnego wpływu różnic kursowych lepiej posłużyć zyskiem EBIT pomniejszonym o koszty finansowe. Zadłużenie finansowe spółki względem I kw. 2015 r. wzrosło ok. 2-2,5 krotnie, ale trzeba dodać, że od początku tego roku wpływ na poziom długu ma także zastosowanie MSSF 16 „Leasing” – wzrost kosztów odsetkowych. Wygląda na to, że przeprowadzone kilka lat temu akwizycje niekoniecznie były strzałem w „10”, jeśli weźmiemy pod uwagę potrzebę na ten cel zwiększania zadłużenia. Słabszą efektywność można także tłumaczyć słabszą koniunkturą na rynku obrotu metali nieżelaznych, jednak potencjalnym problemem wydaje się dosyć skomplikowana struktura holdingu, która nie pozwala wykorzystać w pełni efektów synergii między podmiotami. Trzeba również pamiętać, że coraz większe części zysku brutto „zjadane” są przez zyski mniejszości.

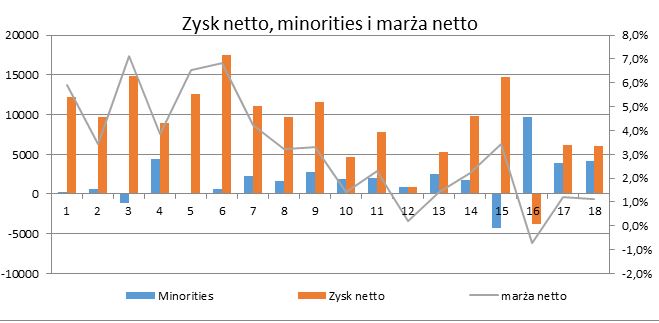

Duże wartości zysku mniejszości pokazują jednak, że spółki przejmowane nie radzą sobie w ostatnich trzech kwartałach nie najgorzej i generują zyski. Ciężko jednak na podstawie raportu ocenić, czy w spółkach niekontrolowanych w całości wiedzie się lepiej, czy cały wzrost tej kategorii wynika tylko z coraz większej ilości spółek w portfelu. W tym wypadku istnieje możliwość, że przejęcia wykonane w 1 połowie 2018 roku (Turcja i Niemcy) przyniosły dużą poprawę sytuacji w spółkach zależnych, co widać po ostatnich niebieskich słupkach na poniższym wykresie. Nie jest to z kolei najlepsza informacja dla „starej” części biznesu Elemental, która w związku z tym mogła dalej radzić sobie nie najlepiej, a ostatnia poprawa wynikała tylko z większej kontrybucji do wyniku przejętych ostatnio podmiotów.

kliknij, aby powiększyćPrzy okazji wyniku netto warto wspomnieć, że w Elementalu nie wdrożono rachunkowości zabezpieczeń, stąd wynik jest bardziej zależny od różnic kursowych oraz wyniku transakcji zabezpieczających, które stosuje spółka, aby chronić się przed zmianami cen surowców na giełdzie w Londynie. W związku z tym, szczegółowe porównanie poszczególnych kwartałów może mieć mniejszy sens merytoryczny, jednak cały obraz ostatnich 18 kwartałów jest spójny z tym, o czym wspomniałem przy okazji przychodów, zysku operacyjnego i marż.

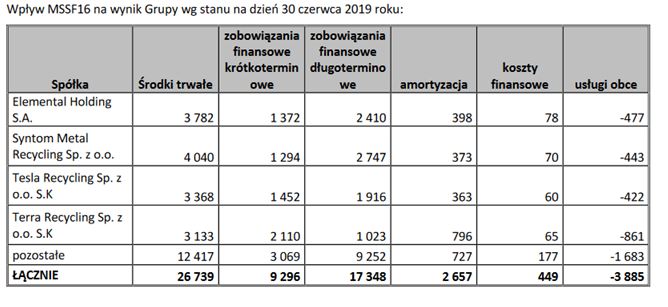

kliknij, aby powiększyćWpływ na wyniki finansowe od stycznia tego roku ma także implementacja nowego standardu MSSF 16 „Leasing”. W skrócie, wszystkie dotychczasowe leasingi (np. samochody, sprzęt, wynajem itp.) od 2019 roku muszą znaleźć się w bilansie obligatoryjnie, a co ważniejsze zmienił się wpływ na RZIS. Obecnie mamy dodatkową amortyzację z tytułu zużywania się prawa do użytkowania aktywa i odsetki leasingowe wykazywane w pasywach zobowiązań leasingowych. Wprowadzenie standardu pomniejsza z kolei usługi obce (część leasingów była ujawniana do tamtej pory w tej pozycji). Jak widać wyżej, wynik brutto w związku ze zmianą rachunkowości wzrósł o 779 tysięcy złotych (spadek usług obcych jest większy o tą kwotę od wzrostu amortyzacji i kosztów finansowych). Gdyby wyniki oczyścić o wpływ wprowadzenia MSSF 16 to wynik byłby o prawie 0,8 mln gorszy na poziomie zysku brutto w 1 półroczu 2019 roku. Warto również zwrócić uwagę na różnice kursowe i wycenę kontraktów forward stosownych do zabezpieczeń.

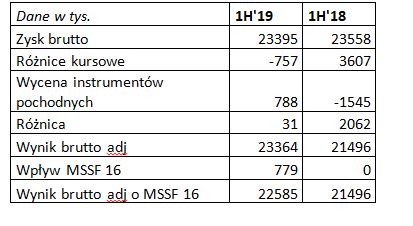

kliknij, aby powiększyćRóżnice kursowe i wycena kontraktów forward w I półroczu 2019 roku miały niewielki wpływ na wyniki (dodały tylko 31 tys.), w porównaniu do 1 połowy 2018 roku, kiedy to wynik był wsparty dodatkowym zyskiem w kwocie 2,062 mln złotych. Z kolei pierwsza część 2019 roku przyniosła implementację wspomnianego MSSF 16, który poprawił raportowany wynik o 779 tys. W związku z tym, jeśli oczyścimy wynik brutto o wymienione wcześniej zdarzenia mamy prawie 5 proc. r/r wzrostu, czyli ponad 1 mln lepiej w ujęciu nominalnym na poziomie zysku brutto. Niewiele, jeśli weźmiemy pod uwagę wzrost przychodów w tym samym okresie o aż 20,6 proc. r/r.

Warto także przyjrzeć się kosztom. Koszty operacyjne to w 90 proc. koszty nabycia towarów. Uzależnione są one od światowych cen złomu. Im niższe ceny surowców, tym zwyczajowo wyższa presja na marże w ujęciu nominalnym. Dla przykładu ceny złomu aluminiowego znalazły się we wrześniu na najniższych poziomach od 2009 roku, co nie jest dobrą informacją dla spółki, która wraz z niskimi cenami i obniżonym popytem będzie miała mniejszą możliwość rozszerzania marż dla odbiorców. Z kolei wyższe ceny sprzyjają podaży złomu metali kolorowych, co przekłada się na wyższe wolumeny i przychody. Na rynku polskim, pierwsze miesiące 2019 roku to dalsze pogłębianie się ujemnego bilansu między eksportem a importem wyrobów stalowych (tania stal ze Wschodu; wzrost importu z krajów WNP trzykrotny w porównaniu do 2018 roku), co w obliczu ograniczania produkcji przekłada się na spadek zapotrzebowania na złom i w konsekwencji ceny. Spadek zapotrzebowania to głównie problemy hutnictwa (m.in. wstrzymanie pracy pieca przez ArcelorMittal w Krakowie w maju, problemy Huty Częstochowa itd.)

kliknij, aby powiększyćNajwiększy wzrost kosztów w ujęciu procentowym to koszty wynagrodzeń, który jest przede wszystkim efektem wzrostu etatów z 585 na koniec 1 półrocza 2018 roku do 757 na koniec czerwca tego roku. W znacznej mierze to pracownicy fizyczni – 571 na koniec czerwca. Z racji tego, że spółka działa na wielu rynkach zagranicznych, ciężko stwierdzić jak duży wpływ na tą kategorię kosztów będzie miała zapowiadana podwyżka płacy minimalnej (część pracowników fizycznych w Polsce prawdopodobnie zatrudniona jest na płacy w okolicach płacy minimalnej), jednak nie wydaje się, aby była to kategoria mocno znacząca z punktu widzenia całej spółki.

kliknij, aby powiększyćW 2019 roku około 60-65 proc. przychodów pochodziło z krajów UE, a w ramach całej grupy tylko 20-25 proc. obrotu spółka wygenerowała w naszym kraju. Skoro mamy wysoki udział działalności zagranicznej nie dziwi istotny wpływ różnic kursowych na końcowy wynik. Główną zmienną wyniku jest jednak cena złomu, która jest zależna od kursu dolara i notowań na giełdzie w Londynie. Spółka deklaruje, że stosuje zabezpieczenia w postaci kontraktów forward oraz politykę polegającą na skróceniu do minimum czasu między zakupem towaru, recyklingiem i dalszą odsprzedażą. Dodatkowo, pożyczki między spółkami zależnymi w Grupie udzielane są w dolarach i euro, co powoduje, że różnice kursowe wynikające z ich rozliczania mają wpływ na wyniki Spółki-Matki.

W sprawozdaniu zarządu spółka informuje, że osłabienie złotego o 10 groszy do euro powoduje wzrost wyniku netto o 115 tysięcy złotych. Z kolei osłabienie złotego o 10 groszy do dolara powoduje wzrost wyniku o 198 tysięcy złotych. Powyższa zależność ma negatywny efekt w przypadku umocnienia złotego w analogiczny sposób.

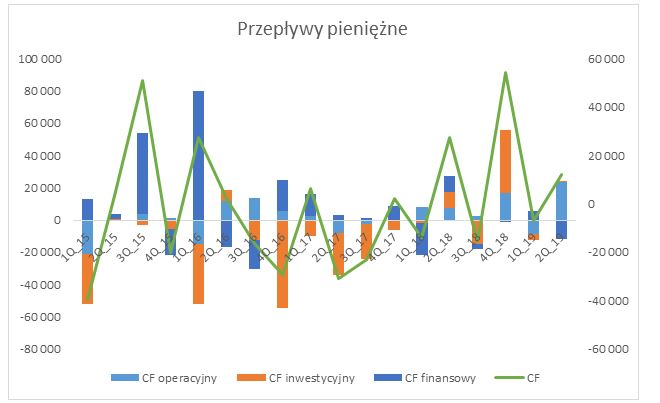

kliknij, aby powiększyćPrzepływy pieniężne i kapitał obrotowyJeśli chodzi o generowanie gotówki, to ostatni kwartał był dosyć przełomowy. Po raz pierwszy od dłuższego czasu, przepływy operacyjne były znacząco wyższe niż raportowany zysk EBITDA, który przecież jest jest obecnie podwyższony przez wyjęcie kosztów leasingu operacyjnego. 13 mln uzyskano jednak z uwolnienia kapitału obrotowego, który spadł z 270,9 mln złotych (1 kwartał) do 257,9 mln zł na koniec półrocza. Mocno zredukowano zapasy (-37 mln), a ich spadek zbilansował silny wzrost należności (+29 mln). Mogło mieć to związek z ciężką sytuacją na rynku złomu i jego niższą dostępnością, o czym informowały już inne spółki z pokrewnych branż (np. Alumetal po 2Q). W takiej sytuacji złomiarze w momencie niskich cen wstrzymują się ze sprzedażą towarów w oczekiwaniu na wyższe ceny. Taka sytuacja mogła spowodować spadek zapasów w Elemental Holding.

kliknij, aby powiększyćWyższe przepływy od razu przełożyły się na poprawę pozycji gotówkowej (wzrost środków pieniężnych z 20 mln na koniec marca do 32 mln na koniec czerwca). Delikatnie spadło także zadłużenie, o czym w dalszej części.

kliknij, aby powiększyćPowyższy wykres dobrze pokazuje wspomniany wpływ działalności operacyjnej na przepływy pieniężne. Samo saldo działalności finansowej pomimo spłaty obligacji i zaciągnięciu nowego długu nie zmieniło się znacząco (opis zmiany zadłużenia w sekcji zadłużenie).

Optymalizację działalności widać także na poziomie kapitału obrotowego netto, który w relacji do przychodów za ostatni rok stopniowo spada do poziomu poniżej 13 proc. Jest to informacja, że poprawia się efektywność.

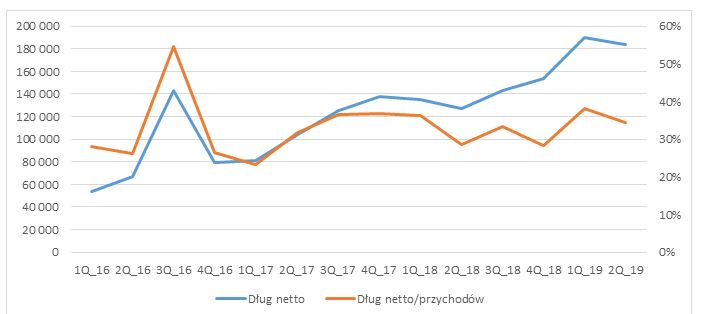

kliknij, aby powiększyćZadłużenieDług netto spółki spadł na przestrzeni ostatniego kwartału z 190 mln do 183 mln (zobowiązania oprocentowane – gotówka). Była to pierwsza taka sytuacja od 2 kwartału 2018 roku, a od tamtego czasu zadłużenie netto wzrosło o 60 mln złotych. Zaciągane zadłużenie było przeznaczane na dalsze akwizycje, co znalazło swoje odzwierciedlenie w przychodach. Dodatkowo, środki poszły także na finansowanie działalności kapitału obrotowego, co widać po niskiej generacji gotówki z podstawowego biznesu w poprzednich kwartałach.

Wzrost zadłużenia kroczy w parze z przychodami i znajduje się on cały czas na poziomie około 35 proc. sprzedaży przy spadającej rentowności nie jest to powód do zadowolenia, co obrazuje to, że kolejne akwizycje niekoniecznie idą w parze ze wzrostem zysków.

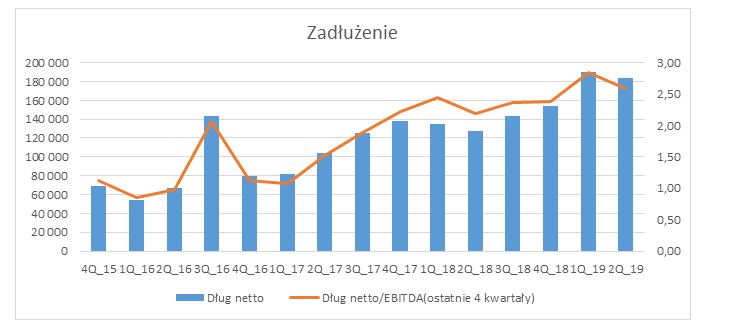

kliknij, aby powiększyćJest to widoczne, jeśli spojrzymy na wskaźnik dług netto/EBITDA (za ostatnie 4 kwartały), który znajduje się powyżej 2,5. W porównaniu do początku 2017 roku oznacza to mocny wzrost z w miarę bezpiecznego poziomu 1. Do tego przyczyniła się w słaba rentowność operacyjna spółki wraz ze wzrostem działalności (w stosunku do przychodów, dług rósł proporcjonalnie, a EBITDA od wielu kwartałów nie rośnie). Widać także, że spółka może mieć problem z zaciąganiem kolejnego długu pod następne akwizycje, stąd plany emisji akcji.

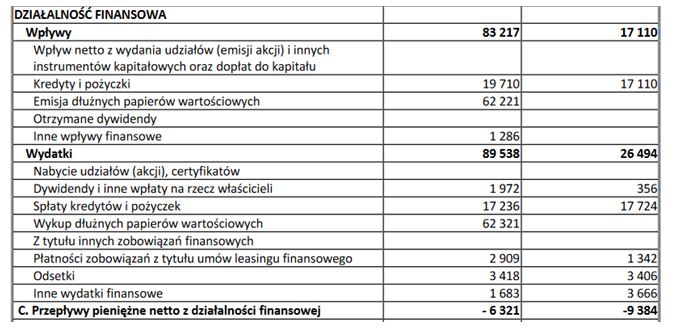

kliknij, aby powiększyćElemental Holding pod koniec czerwca wyemitowała dwie serie obligacji dla mBank-u w celu zrolowania długu w ramach serii E i F. Z punktu widzenia przepływów pieniężnych, sytuacja gotówkowa w wyniku tej transakcji praktycznie się nie zmieniła. Termin wykupu nowej serii to 31 maja 2025 roku (61,5 mln zł.). Do spłaty pozostało jeszcze 500 tys. wartości nominalnej obligacji Serii E (EMT1019 – wykup 17 października 2019) i 2,2 mln wartości nominalnej obligacji serii F (EMT1021 – wykup 16 października 2021). Obie serie notowane są na Catalyst.

kliknij, aby powiększyć„Stare” obligacje posiadają kowenant 3,5x Dług netto/EBITDA, stąd można przypuszczać, że podobny zapis widnieje w przypadku obligacji sprzedanych mBankowi. W związku z tym przy dosyć wymagającym wskaźniku na poziomie powyżej 2,5x, trzeba bacznie obserwować narastające zadłużenie. Spółka kolejny kapitał na rozwój planuje pozyskać z emisji akcji, co z pewnością pomogłoby przynajmniej na chwilę obniżyć poziom zlewarowania.

Nowa emisjaGłówny akcjonariusz – EFF B.V. (31,09 proc. akcji) złożył pod koniec września wniosek o zwołanie NWZ w sprawie nowej emisji do 34,09 mln akcji, czyli do 20 proc. obecnego kapitału. Obecnie kapitał dzieli się na 170 466 065 akcji, czyli po emisji będzie to maksymalnie 204 559 278 akcji (wyemitowane zostanie maksymalnie 34 093 213 akcji). Emisja będzie publiczna z zachowaniem prawa poboru, co oznacza, że potrwa ona co najmniej kilka miesięcy. Celem mają być akwizycje na nowych rynkach w Azji oraz Ameryce Południowej i Północnej. Wejście do gry na tak odległych rynkach wiążę się oczywiście z dużymi szansami jak i ryzykiem. Inwestorzy mogą obawiać się o efektywność tych przejęć ze względu na poprzednie akwizycje, które nie przełożyły się na wzrost zysków, na trudnym w ostatnich latach rynku. Powodem emisji są ograniczone możliwości dalszego zwiększania zadłużenia finansowego, ponieważ opisywany wskaźnik długu netto do EBITDA wynosił na koniec 1 półrocza prawie 2,6x i pozostawia już nieduży margines na wzrost.

Do poniedziałku 07.10.2019 w grze pozostawało przejęcie przez Elemental Holding Orła Białego. Pierwsze informacje pojawiły się w styczniu tego roku, kiedy Elemental złożył ofertę pośredniego nabycia akcji Orła Białego poprzez zakup 100 proc. akcji NEF Battery Holdings, który posiada 60,55 proc. akcji Orła Białego. Zgodę na koncentrację miał wyrazić UOKIK, a ostatni wniosek ze spółki do Agencji wpłynął 5 czerwca. Wcześniej jednak, zgodę na przejęcie kontroli nad Orłem otrzymał ZAP Sznajder Batterien, którego wniosek został zatwierdzony przez UOKIK 7 października. Wydaje się, że Elemental wycofał się z transakcji już wcześniej, o czym świadczyła cisza informacyjna. Problemem mogłoby być również finansowane akwizycji, ponieważ pakiet 60,5 proc., którym interesował się Elemental wg wyceny rynkowej był wart około 100 mln złotych, co w obecnej sytuacji wydaje się bardzo dużym wydatkiem dla spółki.

Skup akcji własnychSpółka na początku roku przegłosowała program skupu akcji własnych w ilości maksymalnej 34 milionów akcji (max 60 milionów). Implikuje to cenę maksymalną w wysokości 1,76 złotych całej puli. Zgodnie z uchwałą NWZA z września, akcje własne mają być przeznaczone pod 5-letni zastaw w celu zabezpieczenia wierzytelności mBanku z tytułu otrzymanych umów kredytowych. Obecnie spółka skupiła w sierpniu 5,3 mln po 1,13 złotych (skup ogłoszono na 25 mln akcji, czyli zgłosiło się tylko 20 proc.). W poniedziałek 7 października, spółka ogłosiła kolejną ofertę nabycia akcji własnych po 1,5 złotych. Ilość w tym skupie ma wynieść 20 mln akcji, a kupującym ponownie jest spółka zależna – Tesla Recycling. Jest to z pewnością czynnik, który wspiera w ostatnim czasie notowania spółki. Wydaje się, że po tej cenie, liczba inwestorów do sprzedaży akcji w skupie może być większa niż w sierpniu, jednak brak odpowiedzi, może dawać nadzieję, że cena ponownie zostanie podwyższona, aby spełnić wymagania banku i ustawić zastaw na akcjach. Trzeba pamiętać, że w akcjonariacie mamy kilka funduszy OFE, które raczej niechętnie będą oddawać akcje po tej cenie, biorąc pod uwagę, że jeszcze na początku 2017 roku, akcje spółki notowane były powyżej 3 złotych. Wspiera to scenariusz, że cena może być ponownie podwyższona z racji dużej ilości akcji w skupie i ustalonych parametrów (do 60 mln na skup).

PodsumowanieNa postrzeganie spółki przez inwestorów z pewnością wpływa skomplikowana struktura Holdingu, która była wspominana już wcześniej. Zyski akcjonariuszy jednostki dominującej nie chcą rosnąć, a zysk brutto na poziomie grupy rośnie głównie przez zyski mniejszości. Dodatkowo, spółka posiada dosyć wysokie zadłużenie. Zostało ono jednak w ostatnim czasie zrolowane na bezpieczny okres, co można uznać za plus. Strategią spółki jest oczywiście dalszy rozwój poprzez akwizycje, jednak w tym wypadku brak możliwości zwiększenia finansowania zewnętrznego (wysoki dług) powoduje potrzebę emisji akcji. Najważniejszą kwestią wydaje się to jak te środki zostaną spożytkowane i czy przyczynią się do rzeczywistego wzrostu wyniku, a nie tylko skomplikują już rozbudowaną strukturę kapitałową. Wyniki za 2Q dają jednak delikatną nadzieję (wzrost marży i generacja gotówki-uwolnienie kapitału obrotowego), że będzie lepiej, a także, że ostatnia optymalizacja zacznie przynosić efekty. Obserwowane odbicie kursu wydaje się być zasługą spekulacji związanej z prowadzonym przez spółkę skupem akcji własnych, delikatnej poprawy wyniku na poziomie operacyjnym, jak i mocnego osłabienia złotego, który powinien działać pozytywnie na wyniki spółki, jednak dużo zależy od ilości zabezpieczonego wolumenu w ramach transakcji zabezpieczających. Powinno to jednak pomóc choć częściowo zneutralizować rekordowo niskie w ostatnich miesiącach ceny złomu (np. najniższe poziomy złomu aluminiowego we wrześniu od 2009 roku na giełdzie w Londynie).

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.