7 powodów niskiej wyceny – omówienie sprawozdania finansowego GK Elemental Holdig SA po I kw. 2018 r.Spółka przez wielu drobnych inwestorów uważana jest za tanią, natomiast można znaleźć parę powodów do takiej, a nie innej wyceny.

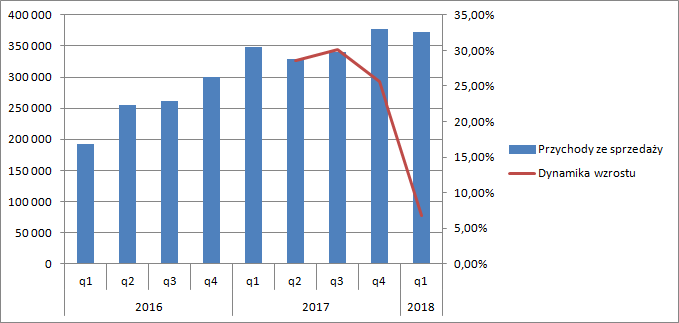

Powód 1Raportowane przychody mają charakter rosnący, warto jednak zwrócić uwagę, że

dynamika wzrostu wyraźnie wytraca impet. O ile w II,III czy IV kw. tempo wzrostu wynosiło blisko 30 proc., to już w I kw. 2018 r. wyniosło jedynie 7 proc. Pomiędzy okresami sprawozdawczymi grupa powiększyła się o spółki PCB Tech i RECAT GmbH, ale w tym drugim przypadku spółka ze względu na rozmiary nie jest konsolidowana. Organiczny wzrost biznesu wydaje się mocno ograniczony, choć trzeba dodać, że w I kw. 2018 r. mieliśmy do czynienia z dość mocną złotówką, co jednak jest tylko częściowym wytłumaczeniem.

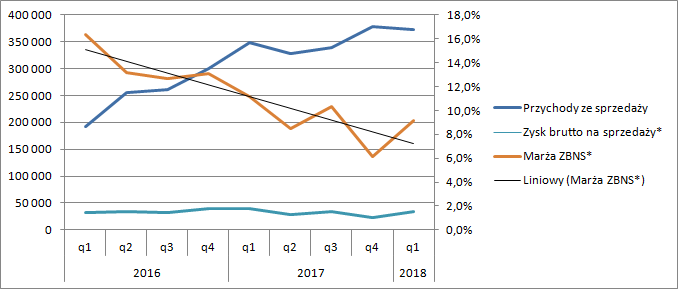

kliknij, aby powiększyćPowód 2Spółka co prawda raportuje w układzie rodzajowym, ale można próbować policzyć marżę brutto na sprzedaży jako przychody pomniejszone o koszt materiałów i energii, a także o wartość sprzedanych towarów i materiałów. Przy tak zdefiniowanym zysku brutto na sprzedaży widać, że

Elemental traci marżę. W I kw. 2018 rentowność na tym poziomie wyniosła 9,1 proc. w porównaniu do 11,1 proc. przed rokiem. Pozostaje mieć nadzieję, że dołek już za spółką – kwartał wcześniej rentowność wyniosła 6,2 proc.

kliknij, aby powiększyćPowód 3Choć koszty operacyjne wzrosły jedynie o 2 proc. (przy 7 proc. wzrostu przychodów), to

niekorzystnie zmienia się ich struktura. Rośnie udział kosztów stałych (amortyzacja, wynagrodzenia), natomiast maleje udział kosztów zmiennych. Wydaje się, że spółka część usług outsourcowanych do tej pory „wzięła na siebie”. Przy ewentualnej dekoniunkturze dźwignia operacyjna będzie negatywnie oddziaływać na wynik. Teoretycznie operacja zmiany zasobów obcych na własne powinna zaowocować spadkiem kosztów i wzrostem rentowności, a tak się nie stało.

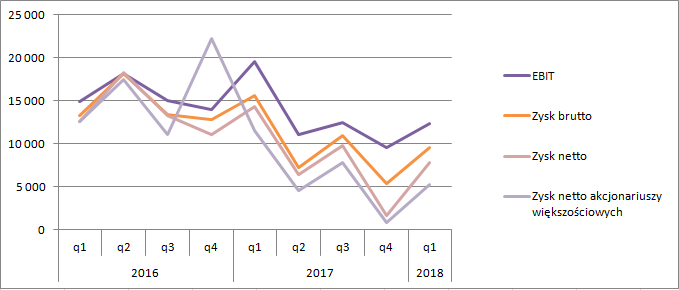

kliknij, aby powiększyćWarto także dodać, że spółka wykazała znacznie mniejsze saldo pozostałej działalności. Przed rokiem rozwiązała rezerwy co dopaliło wynik operacyjny kwotą 1,7 mln zł. EBIT w I kw. tego roku wyniósł 12,4 mln zł, natomiast rok wcześniej 19,5 mln zł. Widać, że to nie pozostała działalność determinuje utratę zysków.

W niższej linii rachunku wyników spółka pokazała 2,8 mln zł ujemnych różnic kursowych, a obecnie tylko 0,7. Wobec tego na poziomie zysku brutto udział zdarzeń niepowtarzalnych jest już w zasadzie nieistotny, a zysk brutto spadł z 15,6 do 9,6 mln zł.

Powód 4Teoretycznie popularny wskaźnik C/Z jest na dość niskim poziomie (9,9). Dość niskim dla wzrostowej spółki, a wzrost ten w przypadku Elementalu hamuje na poziomie przychodów i jest ujemny na poziomie zysków. Jeszcze ważniejsza kwestia to

wysoki udział akcjonariuszy mniejszościowych. Elemental w bardzo wielu podmiotach ma tylko 51 proc. udziałów (PGM Group spółka z ograniczoną

odpowiedzialnością sp.k., UAB "EMP recycling", Evciler & Elemental Recycling Middle East DMCC, Kat-Metal Oy, Kat-Metal Estonia Oü, AWT Recycling Ltd, PGM Group sp. z o.o., Platinium M.M. sp. z o.o). W związku z tym część z zysków przynależy akcjonariuszom mniejszościowym. O ile przy małym udziale mniejszości akcjonariusz dominujący ma możliwość dysponowania gotówką w sposób niemal nieograniczony, to przy praktycznie współzarządzaniu faktycznie nie wypłaci sobie więcej niż jego udział w kapitale, no chyba, że wykupi udziały/akcje akcjonariuszy mniejszościowych. Z tego względu w przypadku Elementalu trzeba patrzeć na wskaźniki C/Z gdzie do zysku podstawia się zysk akcjonariuszy jednostki dominującej. W takim przypadku C/Z wzrośnie już do poziomu 13,8 co wcale takim niskim wskaźnikiem nie jest.

W zyskach spółki poszczególnych kwartałów bywa całkiem sporo zdarzeń jednorazowych, ale one w ujęciu rocznym się prawie kompensują. Według mnie do wyłączenia jest cała działalność pozostała i różnice kursowe, a także parę innych drobnych kosztów i przychodów finansowych. Żeby uzyskać powtarzalny EBIT należy skorygować wynik raportowany o ok. 4 mln zł, natomiast żeby uzyskać powtarzalny wynik brutto należałoby dokonać korekty in plus na kwotę 1,6 mln zł. To kwota w zasadzie nieistotna przy raportowanym kraczącym wyniku brutto – 33,2 mln zł.

kliknij, aby powiększyćPrzy innych wskaźnikach jest już dużo trudniej. W innym popularnym jak EV/EBITDA udziały mniejszości należałoby dodać w liczeniu EV do kapitalizacji i długu netto. Problem w tym, że dodawanie ich wartości księgowej nie jest do końca poprawne merytorycznie. Gdyby dodać taką część za jaką odpowiada zysk netto w grupie EV/EBITDA wyniósłby 8,4 co nie jest poziomem rażąco niskim (przy dodaniu kapitałów mniejszości 7,5).

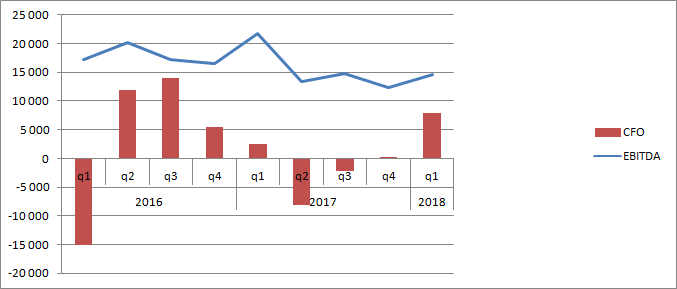

Powód 5Choć spółka cały czas raportuje dodatnie wyniki i całkiem niezłą EBITDA to niestety nie ma to większego przełożenia na gotówkę. W ciągu ostatnich 4 kwartałów spółka zaraportowała EBITDA w kwocie 55 mln zł, natomiast przepływy z działalności operacyjnej były ujemne na 2 mln zł. Zyski mają więc charakter niegotówkowy.

kliknij, aby powiększyćPowód 6Wydaje się, że pewnym obciążeniem dla wyceny jest także akcjonariat. Największym akcjonariuszem spółki jest Altus TFI, a to podmiot „zamieszany” w aferę GetBacku, któremu przygląda się KNF. Teoretycznie możliwa jest utrata licencji czy kary, a przede wszystkim popsucie reputacji, co może zaowocować odpływem klientów z tego TFI i koniecznością umorzeń certyfikatów i wyjść z inwestycji. Mamy więc ryzyko podaży.

Powód 7Inwestorom mogą też nie podobać się dość niejasne transakcje kapitałowe. W raporcie rocznym czytamy, że:

Cytat:W dniu 9 maja 2017 roku Elemental Holding S.A. zawarł umowę nabycia 24.612 udziałów w UAB „EMP Recycling z siedzibą w Galinės vil., Litwa stanowiących 48,8% kapitału zakładowego Spółki. Przedmiotowa umowa zawarta została w wykonaniu Put Option, na warunkach określonych w umowie wspólników z dnia 26 marca 2014 roku, zawartej pomiędzy Elemental Holding, spółką UAB „EMP Recycling” i jej wspólnikami, tj. Almontasem Kybartas i Joriką Kybartienė, o zawarciu której Emitent informował w raporcie bieżącym 21/2014 z dnia 27 marca 2014 roku. Przejście własności przedmiotowych udziałów nastąpiło w dniu 5 lipca 2017 roku, o czym Emitent poinformował w raporcie bieżącym nr 36/2017 z dnia 6 lipca 2017 roku. W dniu 4 sierpnia 2017 roku Emitent wykupił pozostałą część udziałów w spółce UAB „EMP Recycling” osiągając jednocześnie 100% udział w kapitale zakładowym podmiotu

Ale także:

Cytat:W dniu 22 grudnia 2017 roku Emitent zawarł z PFR Towarzystwem Funduszy Inwestycyjnych SA z siedzibą w Warszawie działającym w imieniu i na rzecz Funduszu Ekspansji Zagranicznej Funduszu Inwestycyjnego Zamkniętego Aktywów Niepublicznych (dalej jako "Fundusz") umowę inwestycyjną (dalej jako "Umowa"), określającą warunki transakcji zakupu przez Fundusz od Emitenta 49% udziałów w jego spółce zależnej – UAB "EMP recycling" z siedzibą w Galines, okręg Wileński, Litwa (dalej jako "Spółka"), jak również zasady przyszłej współpracy dotyczącej działalności Spółki oraz praw i obowiązków jej wspólników. Umowa przewiduje także obustronne opcje odkupu/sprzedaży udziałów w Spółce w horyzoncie czasowym nie krótszym niż 6 lat oraz dopuszcza możliwość dokapitalizowania Spółki przez wspólników w okresie obowiązywania Umowy. Na rzecz Emitenta zastrzeżone zostało prawo pierwokupu udziałów w Spółce, zaś na rzecz Funduszu prawo przyłączenia. Warunki Umowy nie odbiegają od standardów rynkowych stosowanych w podobnych umowach. Ostateczna wysokość ceny zakupu udziałów uzależniona jest od wyników finansowych (w tym wskaźnika EBITDA i długu netto) Spółki za lata 2016, 2017 i 2018.

Podobne transakcje miały miejsce w przypadku Evciler Kimya Madencilik ve Degerli Metaller Sanayi Ticaret. Spółka zakupiła 51 proc. udziałów w tym podmiocie za 11 mln EUR (RB 50/2014) następnie w grudniu 2016 r. sprzedała je „stronie trzeciej” (RB 71/2016), natomiast w czerwcu tego roku informuje, że:

Cytat:Zarząd Elemental Holding SA z siedzibą w Grodzisku Mazowieckim (dalej jako: Emitent" lub Spółka ), w nawiązaniu do raportu bieżącego 71/2016 z dnia 30 grudnia 2016 roku, podaje do publicznej wiadomości, że w dniu 19 czerwca 2018 roku Spółka zawarła umowę nabycia 320 akcji spółki zależnej - Evciler Kimya Madencilik ve De erli Metaller Sanayi Ticaret Anonim Şirketi z siedzibą w Ankarze, Turcja (dalej jako Evciler Kimya ), stanowiące 32% jej kapitału zakładowego.

Przesłanką dla odzyskania przez Emitenta kontroli nad Evciler Kimya stały się, obok poprawy sytuacji politycznej w Turcji, która aktualnie rokuje na wprowadzenie regulacji w zakresie przetwarzania lodówek i WEEE, również badanie lokalnego rynku i jego specyfiki, pozwalające na uznanie, że potrzebny jest w regionie rozpoznawalny podmiot-brand, z własną siecią zakupową i silnym zapleczem, jakie zapewnia Grupa Kapitałowa Emitenta

Wygląda więc na to, że zarząd spółki ma lodówkę do „trzymania” udziałów, a zatem i konsolidacji lub nie niektórych spółek, co rodzi poważne ryzyka dla akcjonariuszy mniejszościowych przy dość niskiej jakości informacyjnej sprawozdań jeśli chodzi o kwestie opisu celowości dokonywanych transakcji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.