PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

27 stycznia 2021 12:24:00

przy kursie: 650,00 zł

twitter.com/PrzemekStanisz3/st...#VIGOSYSTEM - rekord sprzedażowy w Q4. Co prawda do obiecanych kiedyś 80M w 2020 brakuje sporo i pewno w 2021 też ich nie będzie, ale należy docenić progres, a rentowność spółka wciąż trzyma.

Edytowany: 9 listopada 2022 13:43

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

5 marca 2021 10:46:01

przy kursie: 710,00 zł

Zysk netto za 2020 r - 32,5 mln  Za 2019 - 13,8 mln

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 380

Wysłane:

5 marca 2021 12:20:07

przy kursie: 710,00 zł

Czy wiesz z czego wynika różnica między wynikiem brutto a netto - około 14 mln zł?

|

|

|

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

5 marca 2021 13:08:51

przy kursie: 710,00 zł

pkt 4.Informacje dodatkowe i objaśnienia do sprawozdania finansowego

Sprawozdanie z przepływów pieniężnych (Nota 4.8)

Podatek dochodowy -14 451

dostali ulgę podatkową na 2020 i 2021 rok

Edytowany: 5 marca 2021 13:23

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 380

Wysłane:

5 marca 2021 13:31:58

przy kursie: 710,00 zł

Cytat:dostali ulgę podatkową na 2020 i 2021 rok Ulga za 2021 w SF za 2020 r.?

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 380

Wysłane:

5 marca 2021 17:05:13

przy kursie: 710,00 zł

Spółka rozpoznała aktywo z tytułu podatku odroczonego w związku z inwestycją w TSSE. Cytat:Spółka w 2020 roku zdecydowała o ujęciu odroczonego podatku dochodowego ze względu na znaczne prawdopodobieństwo wykorzystania ulgi inwestycyjnej w TSSE przed końcem istnienia Specjalnych Stref Ekonomicznych w Polsce tj. do 31.12.2026. www.bankier.pl/static/att/emit...Rozliczenie kwoty 13 923 tys. zł aktywa z tytułu podatku odroczonego potrwa maksymalnie do 31.12.2026 r. W 2020 r. rozliczyli 3 975 tys. zł. więc jeżeli tyle samo będą rozliczać w kolejnych latach, to o tyle zmniejszą się jej wyniki w latach 2021-2023 (trochę zostanie na 2024 r.)

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

9 marca 2021 12:38:22

przy kursie: 725,00 zł

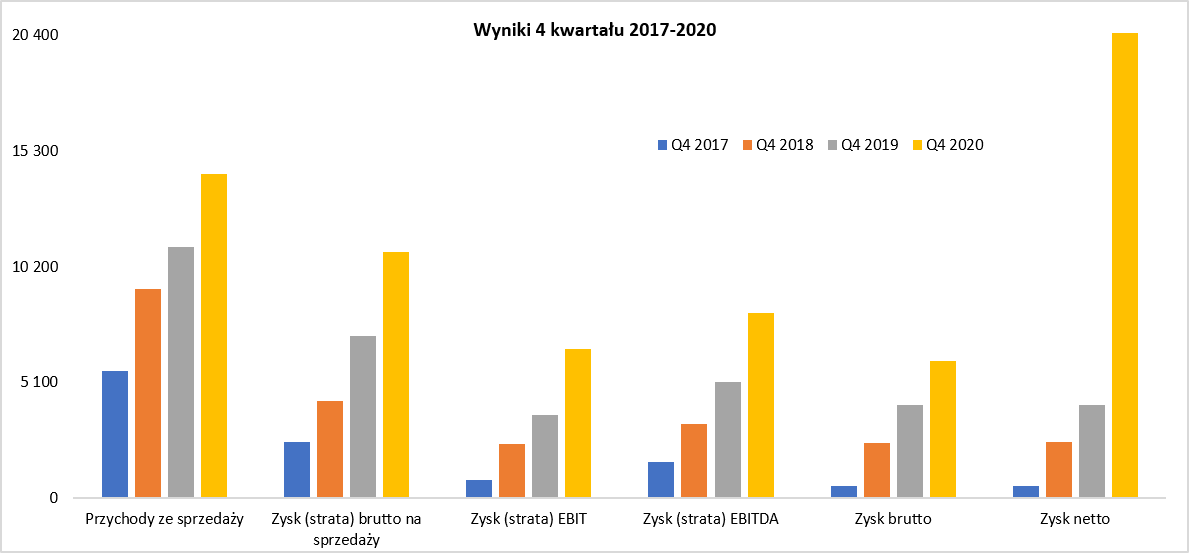

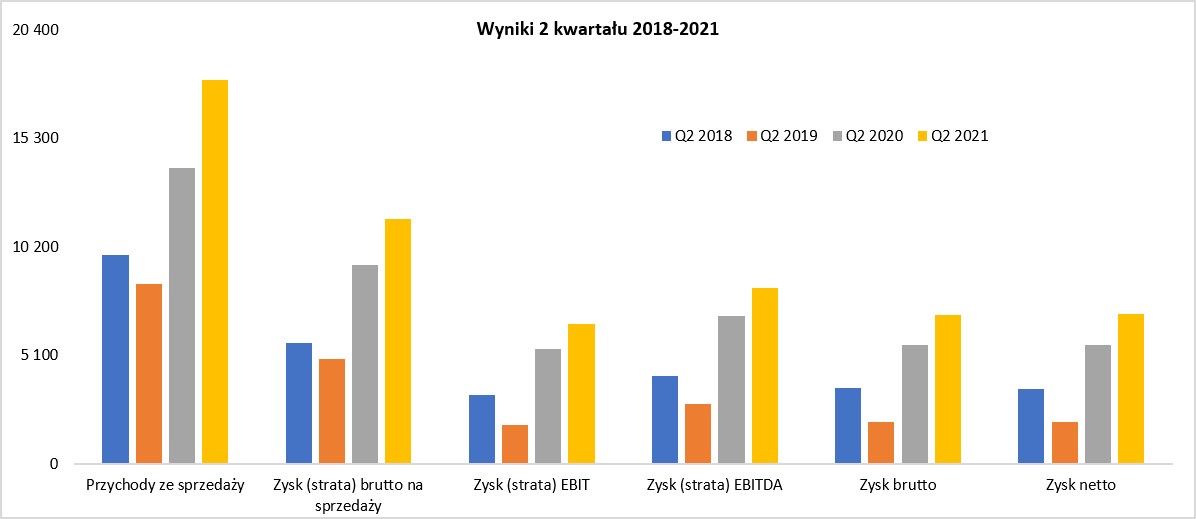

Unikalna spółka na unikalnym rynku w unikanej wycenie - omówienie sprawozdania finansowego Vigo po 4 kw. 2020 r. Wyniki czwartego kwartału należy określić mianem bardzo dobrych, a biorąc pod uwagę sam zysk netto to wręcz trzeba mówić o efekcie „wow”, którego się domagałem w poprzednich analizach.

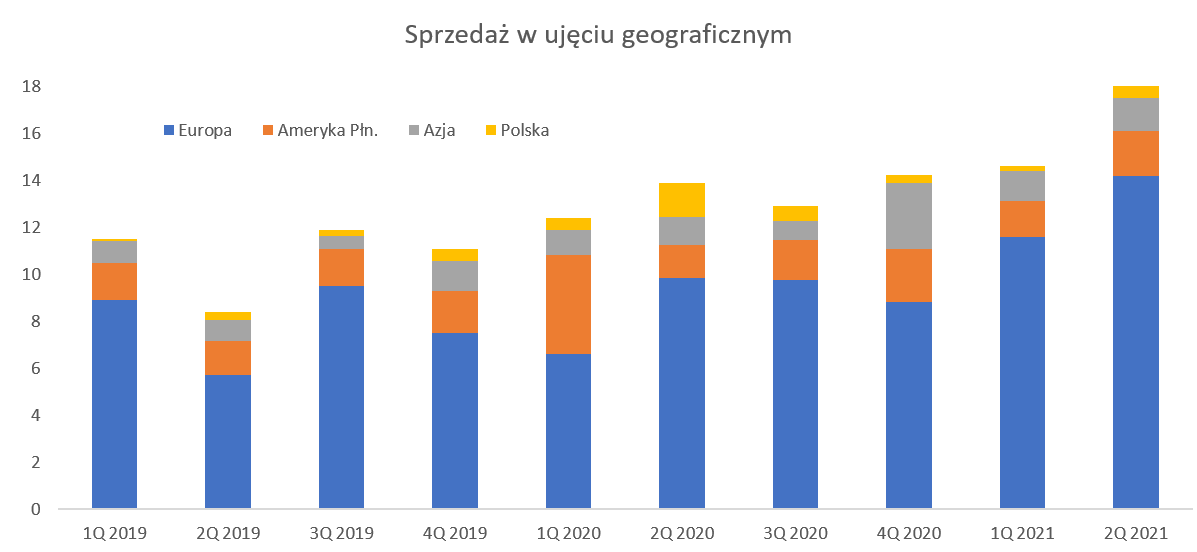

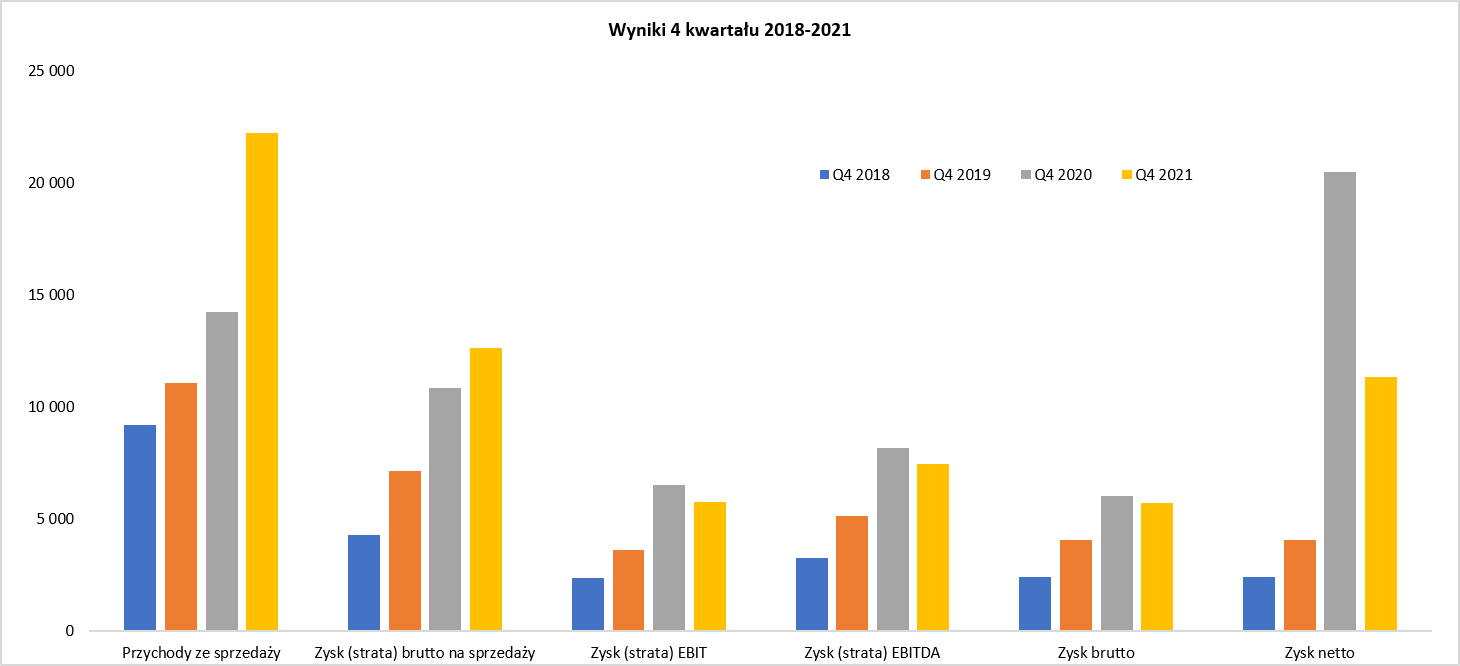

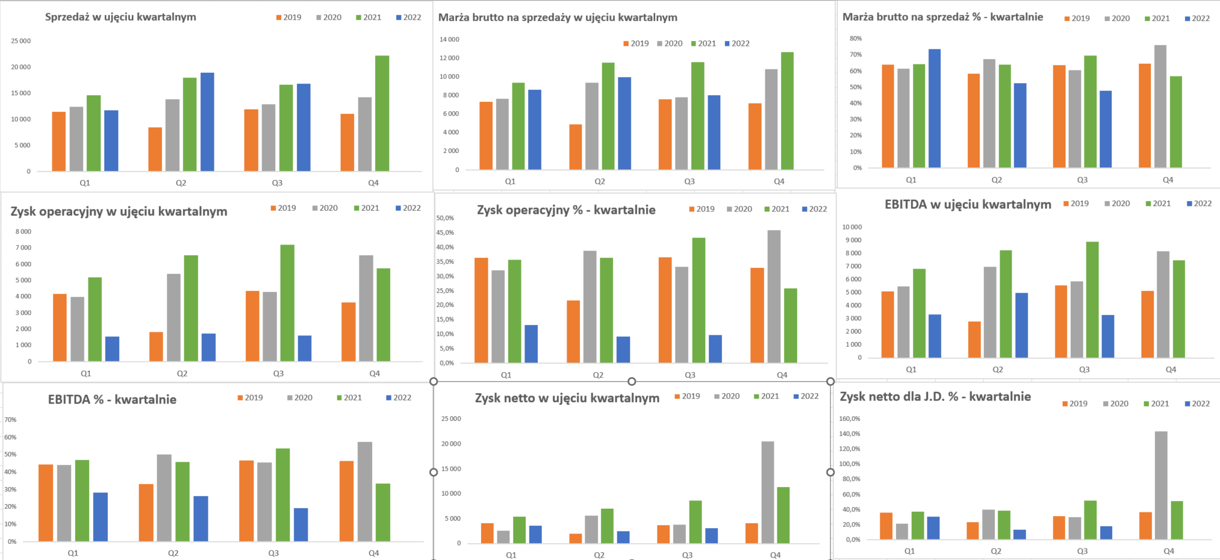

kliknij, aby powiększyćUczciwie trzeba jednak przyznać, że zysk netto został dotknięty zdarzeniem jednorazowym w postaci rozpoznaniu aktywa z tytułu podatku odroczonego na kwotę 13,9 mln zł z tytułu wykorzystania ulgi inwestycyjnej w Tarnobrzeskiej Specjalnej Strefie Ekonomicznej. Spółka zdecydowała o ujęciu odroczonego podatku dochodowego ze względu na znaczne prawdopodobieństwo wykorzystania tej ulgi inwestycyjnej przed końcem istnienia SSE w Polsce tj. do 31.12.2026. Tylko w samym 2020 roku podatek, którego spółka nie zapłaciła w związku ze zwolnieniem strefowym wyniósł prawie 4 mln zł przy 21 mln zł zysku do opodatkowania. Tak więc gdybyśmy to zdarzenie jednorazowe wyłączyli z analizy to zysk netto w czwartym kwartale wyniósłby ok. 6,6 mln zł co daje roczną dynamikę na poziomie ponad 61 procent. Warto podkreślić (i przyznać plus zarządowi), że w liście do akcjonariuszy prezes jasno zakomunikował, że jest to wydarzenie jednorazowe i w swoim omówieniu wyników odnosił się do zysku netto skorygowanego o to zdarzenie. Dynamika obrotu w czwartym kwartale wyniosła 28,8 proc. co przełożyło się w wartości bezwzględnej na 14,3 mln zł sprzedaży (+3,2 mln zł r/r) i była to rekordowa sprzedaż w ujęciu kwartalnym. Patrząc na rozbicie geograficzne można stwierdzić, że wartościowo urósł prawie każdy zakątek świata, choć najwięcej Azja (+1,5 mln zł r/r i aż 161 proc.). Z kolei dane narastająco za cały rok wykazują sprzedaż na poziomie 53,4 mln zł, co oznacza wyższą wartość o 10,6 ml zł oraz dynamikę sięgającą prawie 25 proc. W ujęciu rocznym przede wszystkim należy zwrócić uwagę na wzrost sprzedaży w Ameryce Północnej (+3,2 mln zł i 50 proc.) oraz Azji (+2,2 mln zł i 60 proc. dynamiki). Oczywiście należy też być zadowolonym z wyników na rynku europejskim (+3,4 mln zł r/r), choć dynamiki na poziomie 11 proc. są mniej spektakularne. Należy jednak pamiętać, że jest to wciąż zdecydowanie największy rynek stanowiący ok. 2/3 całości sprzedaży, choć rok temu było to prawie 3/4. Spółka pokazała jak zwykle rekordowo wysoką rentowność brutto na sprzedaży wynoszącą 76 proc., czyli o ponad 11,3 p.p. wyższą niż rok wcześniej i aż o 15,6 proc. wyższą niż w poprzednim kwartale. Patrząc na samą wartość zysku brutto na sprzedaży to wyniósł on 10,8 mln zł, czyli aż o 3,7 mln zł więcej niż rok wcześniej. O ile rentowność w poprzednim kwartale była wyjątkowo niska to porównanie rok do roku pokazuje wysoki wzrost. Co było podstawową przyczyny niestety do końca nie wiemy. Zyskowność segmentu półprzewodników rośnie, choć nie na tyle aby znacząco wpływać na tę poprawę. Częściowo zapewne pomogły kursy walutowe. Euro umocniło się w stosunku do złotego o 5,1 proc. r/r, choć dolar osłabił o 2,3 proc. r/r. Zysk operacyjny wyniósł 6,5 mln zł i był o 2,9 mln zł wyższy niż rok wcześniej, co ma przełożenie na dynamikę osiągającą prawie 80 proc. Na dodatnią dynamikę wpłynęły przede wszystkim wolniej rosnące koszty zarządu (+ 15 proc. r/r) oraz lepsze saldo na pozostałej działalności operacyjnej (+0,4 mln zł r/r). Spółka prezentuje tylko w sprawozdaniu rocznym bardziej szczegółowe informacje dotyczące pozostałej działalności operacyjnej. Stąd nie wiemy dokładnie co wydarzyło się w czwartym kwartale, ale można przyjąć pewną hipotezę. Dotacje (zarówno te bezpośrednie do kosztów jak i granty na środki trwałe) wyniosły w 2020 roku 4,4 mln zł i były wyższe o ok. 1,7 mln zł niż rok wcześniej. Stąd też można przyjąć założenie, że była to główna przyczyna lepszego salda na pozostałej działalności również w analizowanym kwartale. Na poziomie zysku przed opodatkowaniem widzimy kwotę 6,0 mln zł vs 4,0 mln zł rok wcześniej, czyli różnica spada do 2,0 mln zł w porównaniu do 2,9 mln zł na poziomie zysku operacyjnego. Jest to efekt negatywnego salda na działalności finansowej (-0,5 mln zł obecnie w porównaniu do +0,4 mln zł rok wcześniej). Spółka pokazała analizę wrażliwości na osłabienie PLN w stosunku do EUR o 10 proc. co dałoby negatywny efekt na poziomie 1,2 mln zł. Jest to przede wszystkim związane z kredytami w walucie wspólnotowej, które dawałyby w takim wypadku negatywny wpływ na poziomie prawie 3,0 mln zł. Oczywiście spółka realizuje znaczącą część sprzedaży w euro i podbija to jak wskazałem wcześniej marże brutto na sprzedaży, ale w działalności finansowej możemy mieć negatywny efekt związany z przeliczeniem rozrachunków.

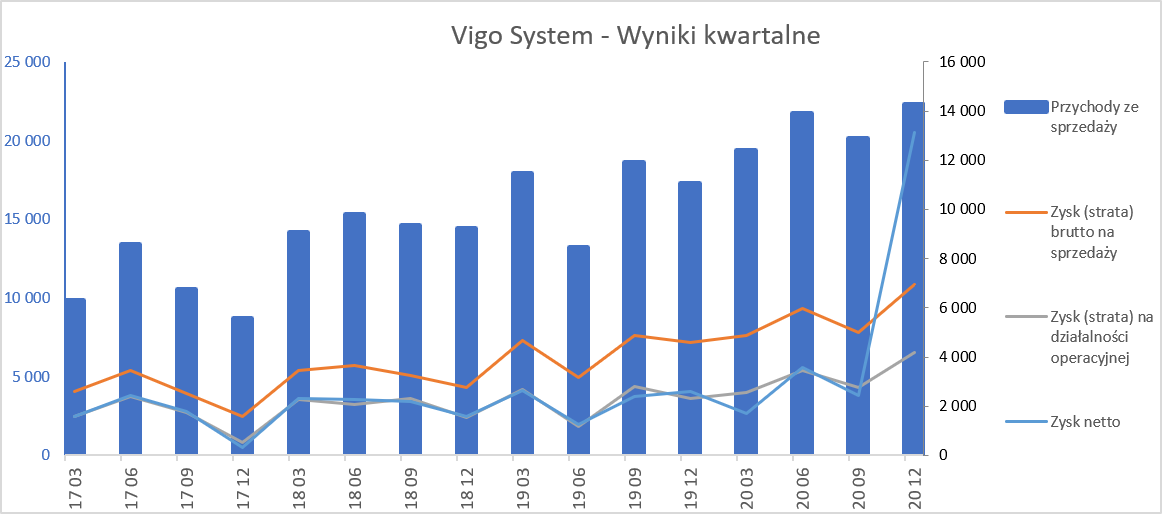

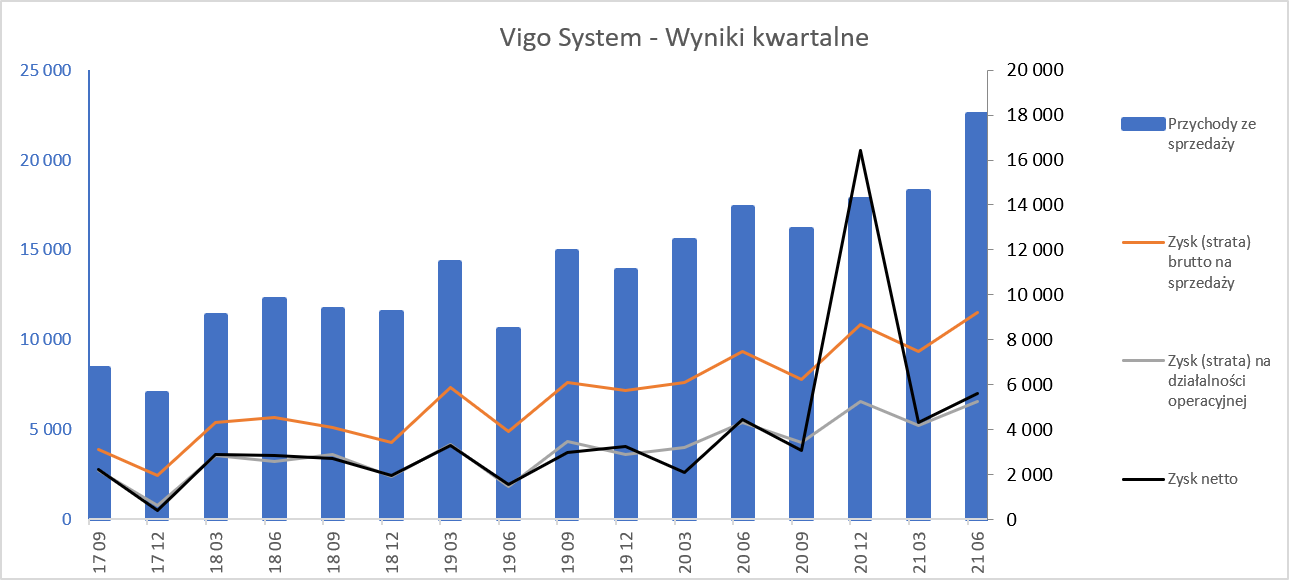

kliknij, aby powiększyćWyniki czwartego kwartału jak widzimy powyżej były w zasadzie na każdym poziomie (obrót, zysk brutto na sprzedaży, EBIT, oczywiście zysk netto) rekordowe. Trzeba przy tym pamiętać, że spółka realizuje 2-3 istotne kontrakty, których rozpoznanie bądź przesuniecie części zleceń między miesiącami może jednak wpływać na zauważalne zmiany wynikowe między kwartałami. Tym niemniej ogólnie podsumowując wykres zaczyna się w lewym dolnym rogu a kończy w prawym górnym – czyli po prostu tak jak inwestorzy zawsze by sobie życzyli. To również potwierdzenie bardzo dobrych wyników osiągniętych w 2020 roku. Rzućmy okiem jeszcze na sprzedaż w ostatnich kwartałach w podziale na aplikacje.

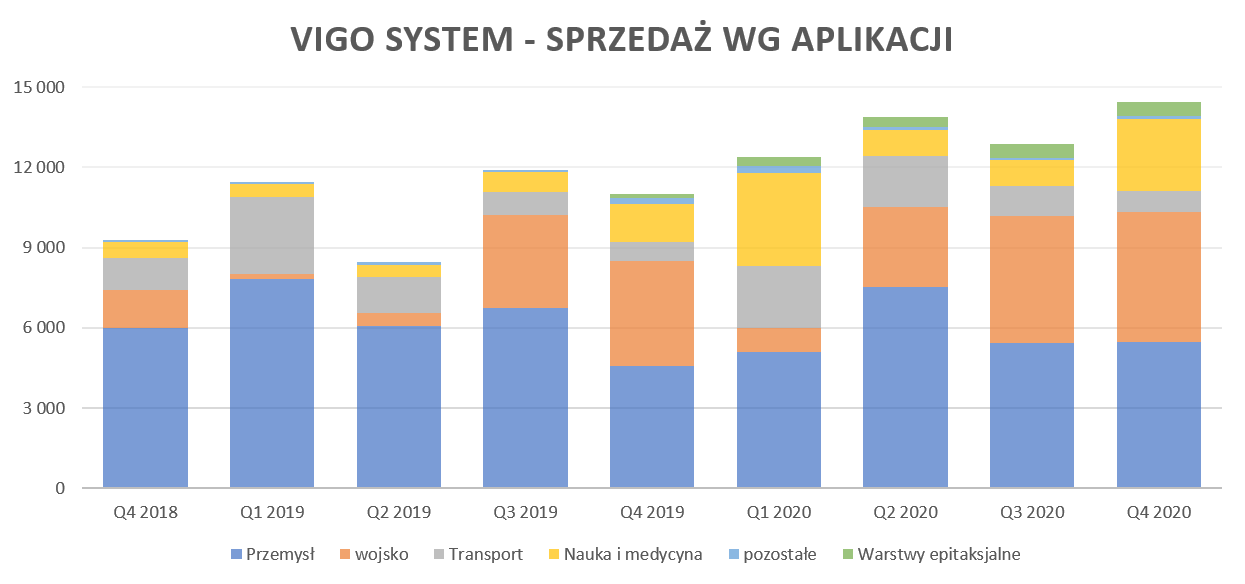

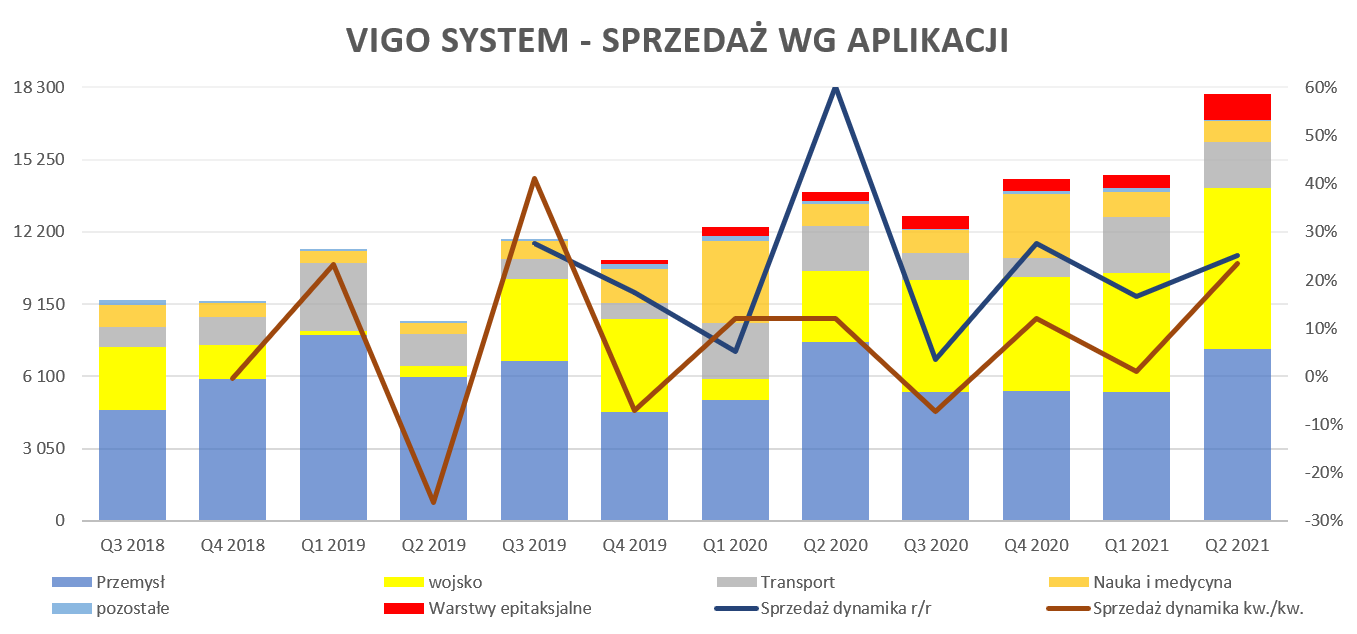

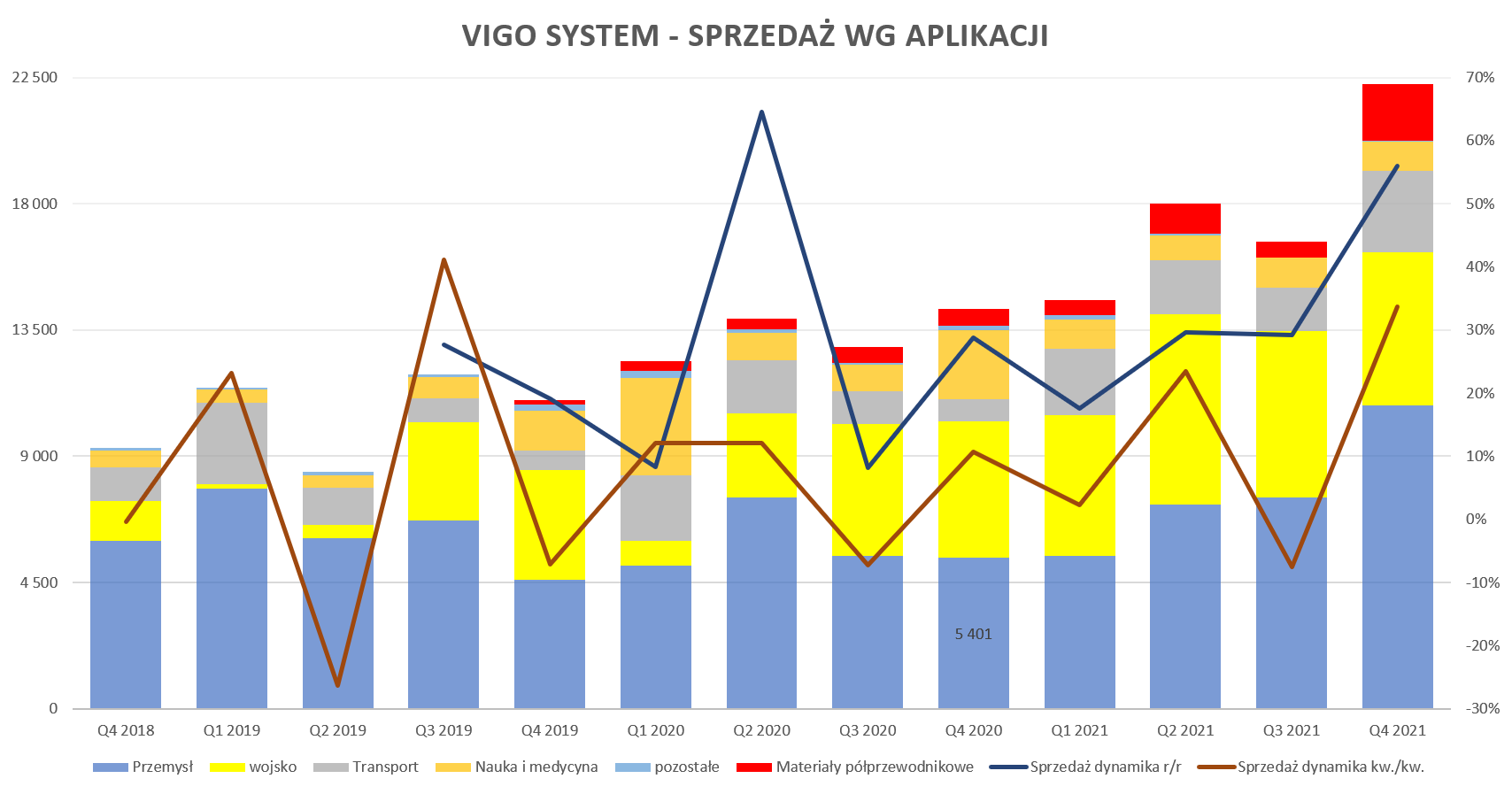

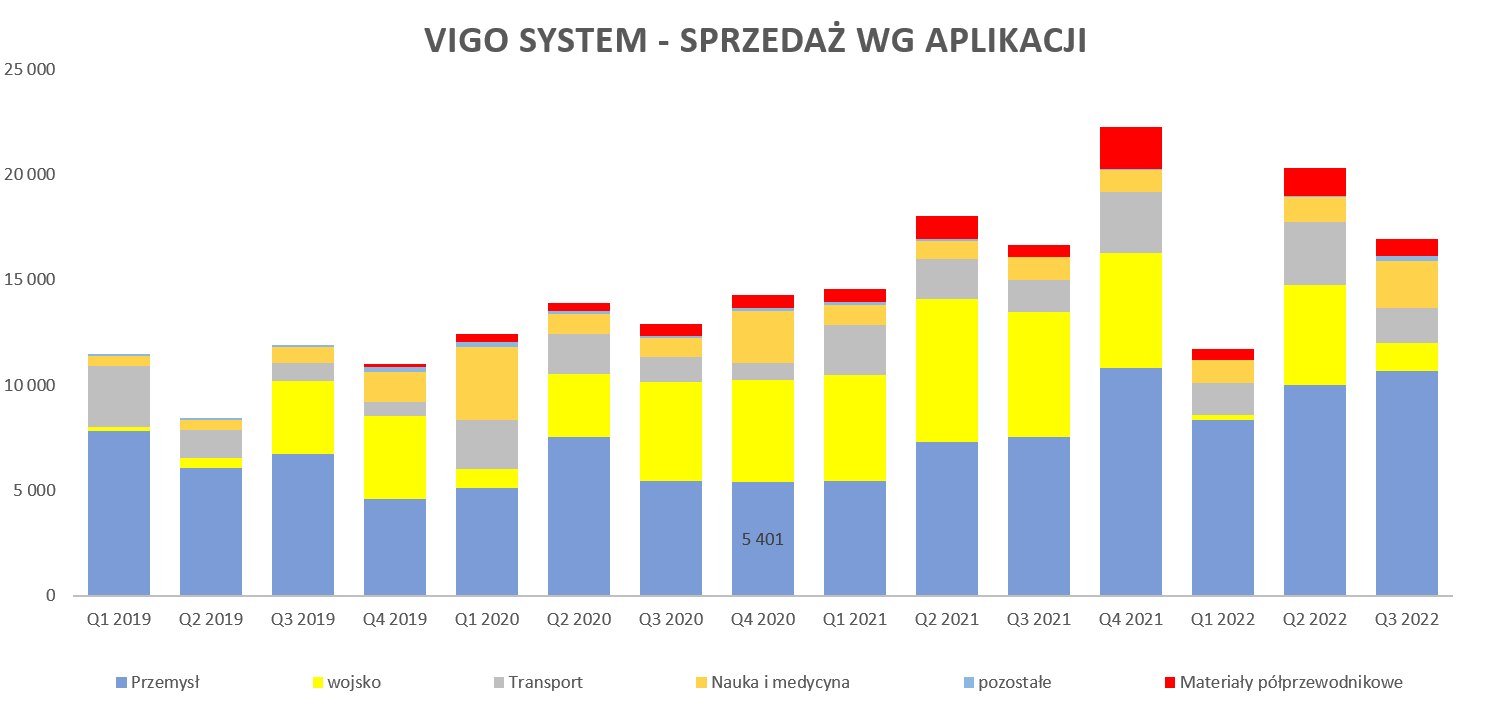

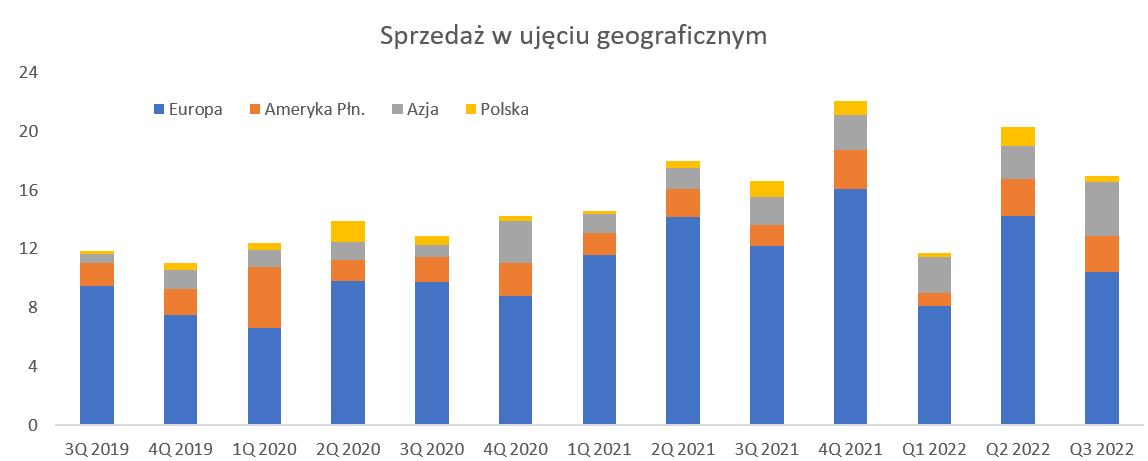

kliknij, aby powiększyćWciąż najważniejszym segmentem jest przemysł, który w tym kwartale stanowił 38 proc. całości sprzedaży, choć był to najniższy udział w całości sprzedaży w ostatnich kilkunastu kwartałach. I tutaj pierwszy znak zapytania. Poprzednio spółka sygnalizowała, że niższe dynamiki to przede wszystkim efekt spadku (w opinii spółki przejściowego) sprzedaży do niemieckiego producenta laserów dla przemysłu oraz brakiem sprzedaży do Emerson Electric (kontrakt w latach 2016-2019, więc baza jest wyższa). Z kolei w sprawozdaniu rocznym tłumaczenie skupia się na zmianie klasyfikacji dla części klientów. Niestety spółka nie podaje do jakich segmentów działalności przeklasyfikowała tych klientów. Tym niemniej zapatrywanie na rok 2021 rok jest dość optymistyczne i zakłada wzrosty przynajmniej 20-procentowe. W wypadku segmentu wojskowego (+23 proc. r/r i sprzedaż na poziomie ponad 4,8 mln zł) jest to w części efekty umowy ze spółką Safran (wcześniej Zodiac) z czerwca 2020 r. o wartości 5,4 mln euro. Umowa z tym kontrahentem stanowiła 18 proc. całości sprzedaży i przyniosła w analizowanym roku 9,4 mln zł. Zarząd szacuje, że sprzedaż w tym segmencie w 2021 roku wyniesie ok. 20 mln zł przy obecnej 12-miesięcznej sprzedaży 13,4 mln zł. Biorąc pod uwagę spodziewane przychody z w/w kontraktu na poziomie 14 mln zł oznacza to oczekiwanie sprzedaży do innych kontrahentów (kolejne zamówienia ze strony PCO S.A., jak i nowych) na poziomie ok. 6 mln zł rocznie. Dla porównania w 2020 roku taka sprzedaż wyniosła ok. 4,0 mln zł. Tak więc zakładany wzrost jest dość ambitny, aczkolwiek nie miałbym odwagi określić go mianem nierealnego. Tym bardziej, że sprzedaż w tym segmencie w 2019 roku wynosiła tylko 8,0 mln zł. Oczywiście nasuwa się tutaj pytanie czy wzrosty nie są również efektem przesunięcia części klientów z segmentu przemysłu do innych. Z kolei w segmencie transportu sprzedaż wyniosła 0,8 mln zł i była o 15 proc. wyższa niż rok wcześniej. Tutaj z kolei najbardziej waży umowa z Caterpillar o wartości 3,0 mln euro, która na razie została zrealizowana w 20,5 proc., a będzie realizowana do października 2021 roku. W tym wypadku zarząd szacuje, że wyniki sprzedażowe w 2021 roku będą wyższe r/r o ok. 10-20 proc., co oznacza, że powinny się mieścić w przedziale 6,8 – 7,4 mln zł. Od czterech kwartałów pojawiają się przychody z warstw epitaksjalnych i narastająco wyniosły one ok. 1,8 mln zł, w tym 0,5 mln zł w analizowanym kwartale. Zarząd na początku roku informował, że chciałby osiągnąć ok. 1,0 mln EUR sprzedaży w bieżącym roku co jak widać się nie wydarzyło. Teraz zarząd spółki podaje, że jego celem na rok 2021 jest osiągnięcie sprzedaży na poziomie 1,5 mln EUR. Pytanie tylko czy biorąc pod uwagę jednak przestrzelenie prognozy na rok 2020 i ta kolejna nie jest zbyt ambitna. Z drugiej jednak strony nie można zapominać o tym, że to początkowy etap rozkręcania sprzedaży. Rzeczywistość covidowa jednak nie pomaga w pozyskaniu nowych klientów i utrudnia zaprezentowanie potencjalnych możliwości nowych rozwiązań. Capex, Capex, CapexSpółka już duża zainwestowało (pisałem o tym w trakcie poprzednich analiz), a jak widzimy poniżej jeszcze trochę wydatków nas czeka.

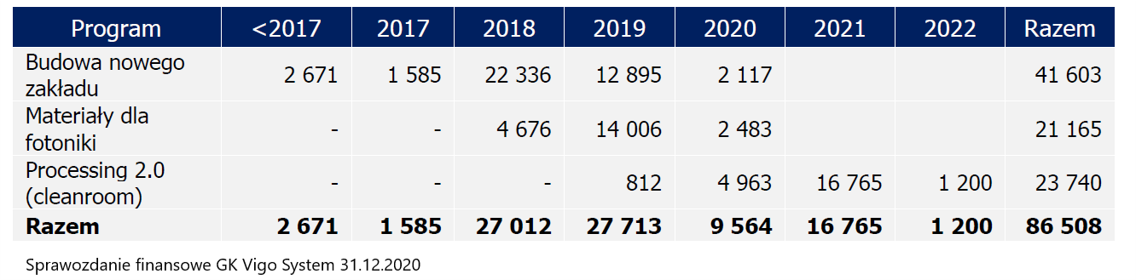

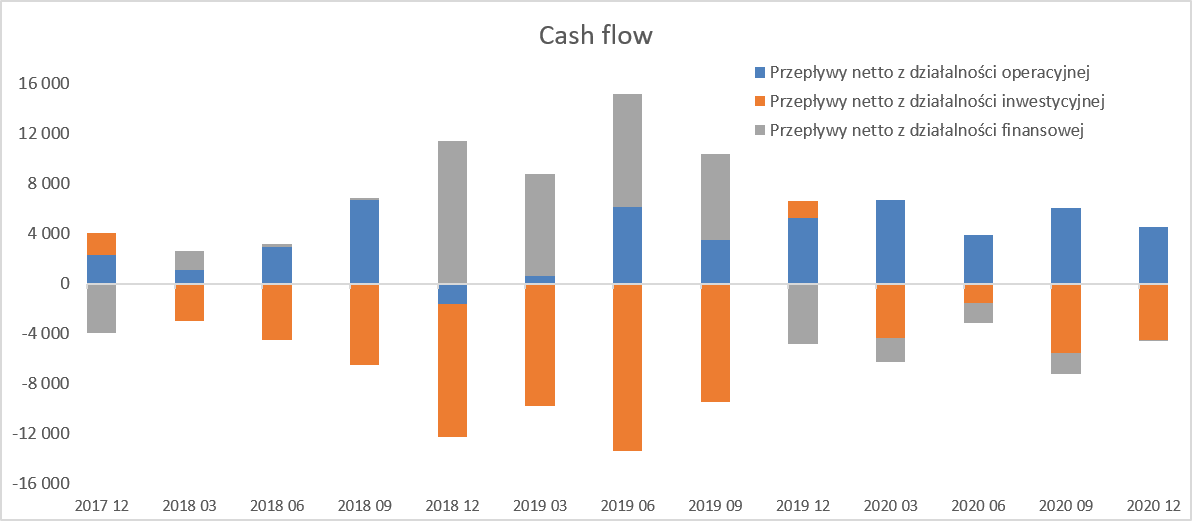

kliknij, aby powiększyćJak widać budowa cleanroom dopiero wystartowała i wciąż nie do końca się rozpędziła. To właśnie ten projekt miał być głównym powodem wydatków inwestycyjnych w bieżącym roku obrotowym. Jak widać znacząca część tej inwestycji zostanie przesunięta na rok 2021. Przypomnijmy, że projekt ten ma umożliwić zarówno poprawę procesu powtarzalności produkcyjnej obecnie wytwarzanych wyrobów jak i poprawę efektywności kosztowej. To wszystko ma oczywiście przełożenie na cash-flow, więc zobaczmy jak tutaj wyglądają wartości.

kliknij, aby powiększyćTo co niewątpliwie należy zaliczyć na plus dla spółki to generowanie środków z działalności operacyjnej (OCF), która od siedmiu kwartałów jest zauważalnie dodatnia. OCF w ostatnim kwartale wyniósł 4,5 mln zł, ale był o 0,7 mln zł niższy niż rok wcześniej. Na pierwszy rzut oka może to dziwić, ponieważ nawet skorygowany o podatek odroczony (księgowanie niegotówkowe) zysk netto był r/r wyższy o 2,5 mln zł. Jednak gdy wejdziemy w szczegóły to po prostu zobaczymy, że jest to efekt wzrostu należności handlowych, które z kwartału na kwartał powiększyły się o 3,1 mln zł. Zakładając, że jest to efekt rekordowej sprzedaży, a nie problemów ze ściągalnością to na razie trudno się tutaj do czegoś przyczepić. Choć oczywiście trzeba będzie sytuację monitorować. Pomimo przesunięcia budowy cleanroomu wydatki inwestycyjne netto w analizowanym kwartale wyniosły 4,5 mln zł czyli w zasadzie skonsumowały nadwyżkę wypracowaną w operacji. A proszę pamiętać, że spółka prezentuje w działalności inwestycyjnej wydatki takie jak nakładów na niezakończone prace rozwojowe (3,7 mln zł), nabycia środków trwałych (4,3 mln zł) oraz nabycia udziałów (1,3 mln zł). Dodatkowo jako przychody z działalności inwestycyjnej wykazywane są otrzymane dotacje na finansowanie tych nakładów. I tak otrzymane dofinansowania w całym 2020 roku wyniosły 10,1 mln zł, czego 4,6 mln zł wpłynęło do spółki w ostatnim kwartale. Spółka również inwestuje w wspólne przedsięwzięcie pod nazwą VIGO WE INNOVATION. Zarząd Vigo zakwalifikował to nabycie jako inwestycję we wspólnym przedsięwzięciu i ujmuje ją w księgach rachunkowych na dzień bilansowy według kosztu, który w chwili obecnej wynosi już 4,3 mln zł. Warto o tym pamiętać, ponieważ strata netto tej spółki za 2020 rok wyniosła 824 tys. zł. Celem tej inwestycji było stworzenie wehikułu inwestycyjnego, którego zadaniem jest rozwój start-upów w szczególności z zakresu fotoniki. Oczywiście jeśli jakieś przedsięwzięcie w tej spółce wypali to może skutkować to skokowym zwiększeniem wartości. Trzeba również brać pod uwagę scenariusz mniej optymistyczny, czyli brak stosownych sukcesów w rozwoju start-upów z zakresu produkcji zaawansowanych technicznie urządzeń i komponentów z zakresu fotoniki. A wtedy oczywiście pojawiłoby się ryzyko odpisów. Na razie wydaje się, że jednak nie mamy wystarczających danych aby przesądzać w którą stronę pójdzie ten projekt. Na dzień bilansowy spółka prezentuje również w aktywach nakłady na projekty rozwojowe w kwocie 24,7 mln zł, czyli o 8 mln zł więcej niż na koniec roku poprzedniego.

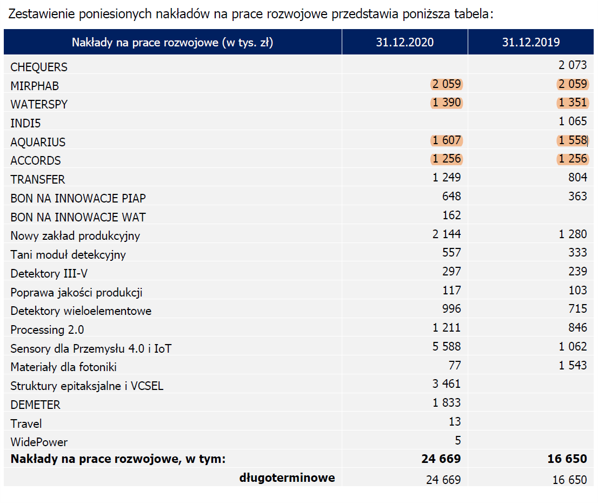

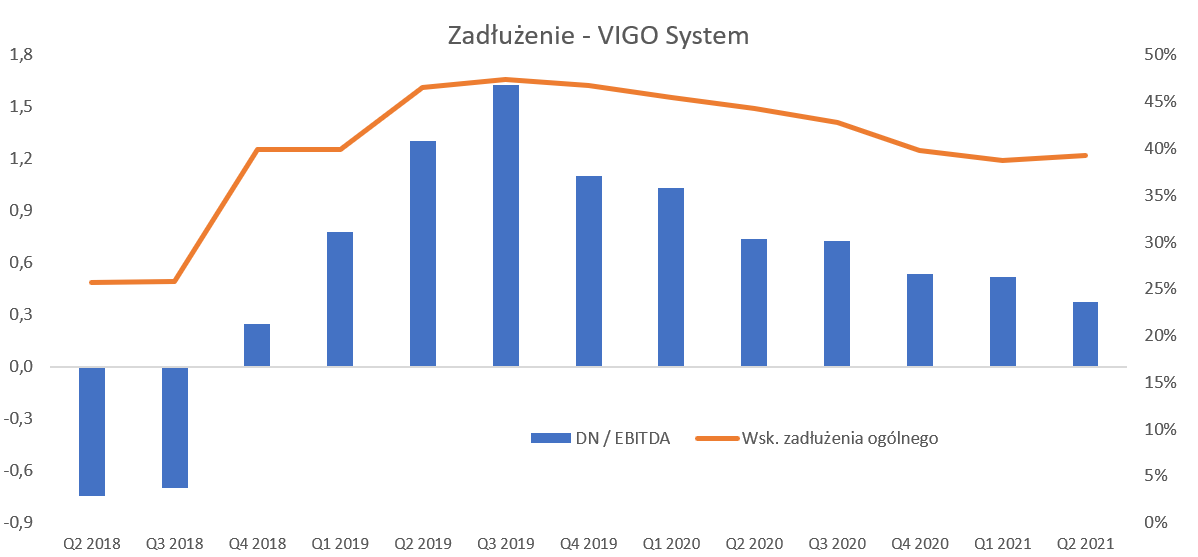

kliknij, aby powiększyćBiorąc pod uwagę branżę w której działa spółka to prace rozwojowe nie są niczym nadzwyczajnym, a wręcz koniecznością. Tym niemniej znowu trzeba mieć świadomość, że nie wszystkie projekty muszą się zakończyć sukcesem – taka jest przecież natura prac badawczo-rozwojowych. Poszukując ewentualnych ryzyk czy zagrożeń można się np. zastanowić nad projektami wyróżnionymi kolorem w tabeli powyżej. Saldo na koniec bieżącego roku jest w ich przypadku dość zbliżone do tego z roku poprzedniego. A to może skłaniać do zadania pytania czy projekty te zostały spowolnione bądź wstrzymane, skoro nie widać, aby wydatki na nie istotnie rosły? To druga potencjalna ryzykowna pozycja w aktywach i oczywiście jest ona związana z segmentem w którym operuje spółka i który wymaga wciąż nowych innowacyjnych rozwiązań i pomysłów. Dług spada z kwartału na kwartałJeśli chodzi o zadłużenie to obecnie odnotowujemy spadki, choć trzeba pamiętać, że Vigo ma przed sobą jeszcze wydatki z tytułu budowy cleanroomu, o czym pisałem wcześniej.

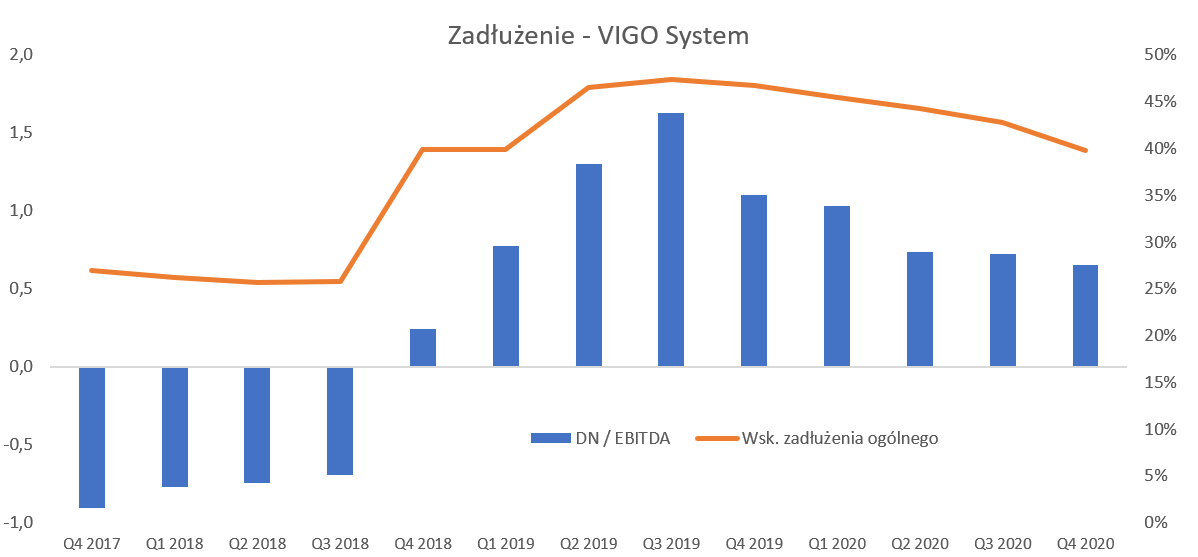

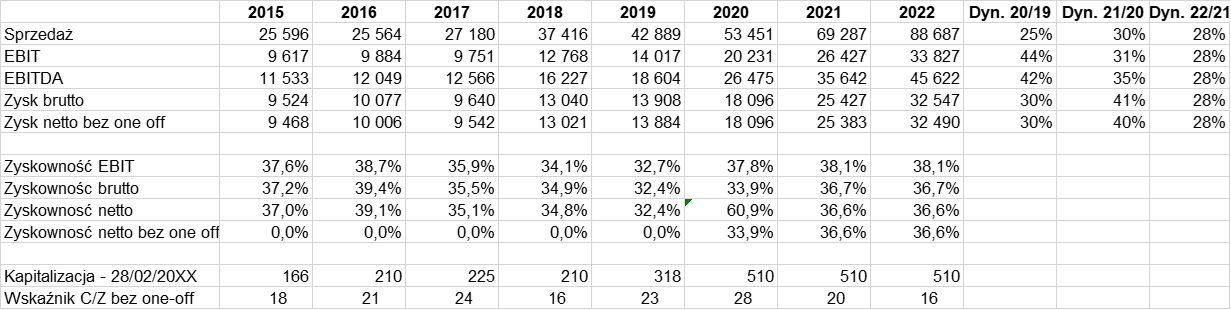

kliknij, aby powiększyćWskaźnik zadłużenia ogólnego spadł do poziomu 40 proc., natomiast DN/EBITDA po wzroście do poziomu 1,6 w ostatnich trzech kwartałach oscyluje wokół 0,6-0,7. Do tego dodajmy stabilną generację gotówki z podstawowej działalności operacyjnej i wysokie marże. Abyśmy jednak prawidłowo zinterpretowali obydwa wskaźniki trzeba przypomnieć dwie sprawy. Po pierwsze spółka wykazuje również w zobowiązaniach (długo i krótkoterminowych) rozliczenia międzyokresowe przychodów w kwocie 28,2 mln zł (wzrost o 4,5 mln zł kw./kw.), które przede wszystkim dotyczą dofinansowań do środków trwałych (ok. 6,6 mln zł) jak i środków otrzymanych na prace rozwojowe (20,8 mln zł). Tego typu dofinansowania wpływają na wskaźnik zadłużenia (są ujmowane w zobowiązaniach), ale zadłużenie to ma trochę inny charakter niż typowy kredyt, pożyczka czy nawet zobowiązania handlowe. Otóż zakładając, że spółka zrealizuje projekty zgodnie z zadeklarowanymi w umowach dotacyjnych terminami to w zasadzie nie będzie musiała zwracać tych środków i będzie to coś na kształt darowizny. Ten sposób finansowania jest oczywiście dość atrakcyjny dla akcjonariuszy, ponieważ wpływa na obniżenie nakładów inwestycyjnych koniecznych do poniesienia przez spółkę i podnosi stopę zwrotu z kapitału własnego. Po drugie trzeba jednak przypomnieć, że wskaźnik zadłużenia ogólnego w tym kwartale spadł o 3 p.p. choć same zobowiązania kwartał do kwartału zwiększyły się o ponad 6,5 mln zł. Jest to efektem szybszego wzrostu kapitałów własnych (kw./kw. plus 20,5 mln zł), z których jednak spora część (ok. 2/3) to efektu zabiegu księgowego czyli rozpoznania w wyniku i kapitałach własnych 13,9 mln zł zysków z tytułu podatku odroczonego. Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych choć na niszowym i niewielkim rynku. Patrząc na wyniki relatywnie i porównując je rok do roku trzeba jasno stwierdzić, że Vigo osiągnęło swoje rekordy. Stąd tez niespecjalnie powinien dziwić wzrost kapitalizacji, która w ciągu ostatnich 12 miesięcy powiększyła się o ok. 2/3, a od ostatniego omówienia wzrosła o około 25 procent. W chwili obecnej kapitalizacja spółki wynosi ok. 500 mln zł. Stosując standardowe metody wyceny trzeba by uznać, że spółka jest wyceniana z istotną premią. Wskaźniki C/Z (oczyszczony o zdarzenie jednorazowe na 13,9 mln zł) na poziomie 28 czy EV/EBITDA w okolicach 20 i C/WK na poziomie ponad 5 trudno uznać za okazję. Dodatkowo przypomnę o strategii spółki, która zakładała osiągnięcie 80 mln obrotu w roku 2020, przy zysku EBITDA na poziomie 30 mln zł oraz zysku netto 20 mln zł. W rzeczywistości sprzedaż przekroczyła 53 mln zł, EBITDA 26,5 mln zł, a zysk netto skorygowany o one-off wyniósł 18 mln zł. Oznacza to, że spółka dość mocno (1/3) rozjechała się z celem sprzedażowym, lecz na poziomach zyskowności wygląda to już lepiej gdyż zabrakło 10-11 proc. do realizacji celu. Zresztą podczas ostatniego omówienia zwracałem już uwagę na znikome prawdopodobieństwo osiągnięcia celu. Czy istnieje więc szansa, aby osiągnąć ten cel już w roku bieżącym – 2021? Oto pewne prognozy przychodów i zysków na dwa kolejne lata, oczywiście oparte na moich własnych przesłankach.

kliknij, aby powiększyć

kliknij, aby powiększyćInwestorzy wyraźnie wyceniają tę spółkę jako wzrostową w zasadzie pod początku jej przygody z giełdą czyli prawie 6 lat. Spółka historycznie była wyceniana przy wskaźniku znajdującym się najczęściej w przedziale 16-32, więc niewątpliwie obecna wycena mieście się w górnych obszarach. Jeśli jednak spojrzymy na przyjęte założenia i prognozowane wyniki to może się okazać, ze wskaźnik C/Z (znów skorygowany o wydarzenie jednorazowe tym razem w drugą stronę) może spaść przy obecnej kapitalizacji właśnie w te dolne przedziały czyli poziom 16. A to niewątpliwie dawałoby przestrzeń do kolejnych wzrostów kapitalizacji, ponieważ trudno założyć (przynajmniej przy obecnym stanie rynku polskiego i światowego), aby wycena nowoczesnej spółki technologicznej, będącej jednym z liderów branży na poziomie C/Z 16 była wyceną wysoką. Przyjmując forward P/E w przedziale 18-25 i szacowane wyniki roku 2021 otrzymujemy wyceną wahającą się w przedziale 627-870 zł przy średniej na poziomie 750 zł za 1 akcję.Trzeba mieć oczywiście świadomość, że powyższe założenia oparte są na całkiem sporym (28-30 proc.) wzroście sprzedaży w dwóch kolejnych latach. Tutaj jednak mała uwaga – wzrost ten pochodzi również z założenia rosnącej sprzedaży warstw epitaksjalnych. Gdyby to wyłączyć, to dynamika w 2020 roku wynosiłaby ok. 21 proc., a zakładana w latach 2021-2022 między 23 a 24 procent. Oczywiście każdy może przyjąć sobie swoje własne szacunki. Ja w każdym razie oczekuję, że po kilkudziesięciomilionowych nakładach na nowy zakład i rozbudowę mocy produkcyjnych powoli przychodzi czas na zbieranie plonów z takiej inwestycji. Nie musi się to wydarzyć już w pierwszym półroczu 2021 roku, ale jednak oczekiwania co do rosnącej sprzedaży są niewątpliwie spore. Pandemia jest tutaj z pewnością pewnym utrudnieniem w kontekście braku wizyt u klientów oraz spotkań face to face na targach. To jednak nie pierwsza i nieostatnia spółka, która musi się zmierzyć z takimi wyzwaniami. Zresztą jak Prezes zaznaczył w wywiadzie dla Parkietu działalność promocyjno-handlowa została przeorganizowana na zdalną i dzięki spotkaniom on-line spółka jest w stanie prezentować swoje produkty w ciągu tego samego dnia trzem klientom z różnych stref czasowych: rano Azja, południe Europa i popołudnie USA. Niby taka oczywista oczywistość, a jednak cieszy takie podejście. P.S. Oświadczam, że posiadam akcje Vigo System w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 10 marca 2021 11:50

|

|

9

Dołączył: 2010-01-05

Wpisów: 58

Wysłane:

20 czerwca 2021 17:27:50

przy kursie: 746,00 zł

Czy mógłbym prosić o komentarz do ogłoszonej niedawno strategii na lata 2021-2026?

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

3 września 2021 11:41:21

przy kursie: 746,00 zł

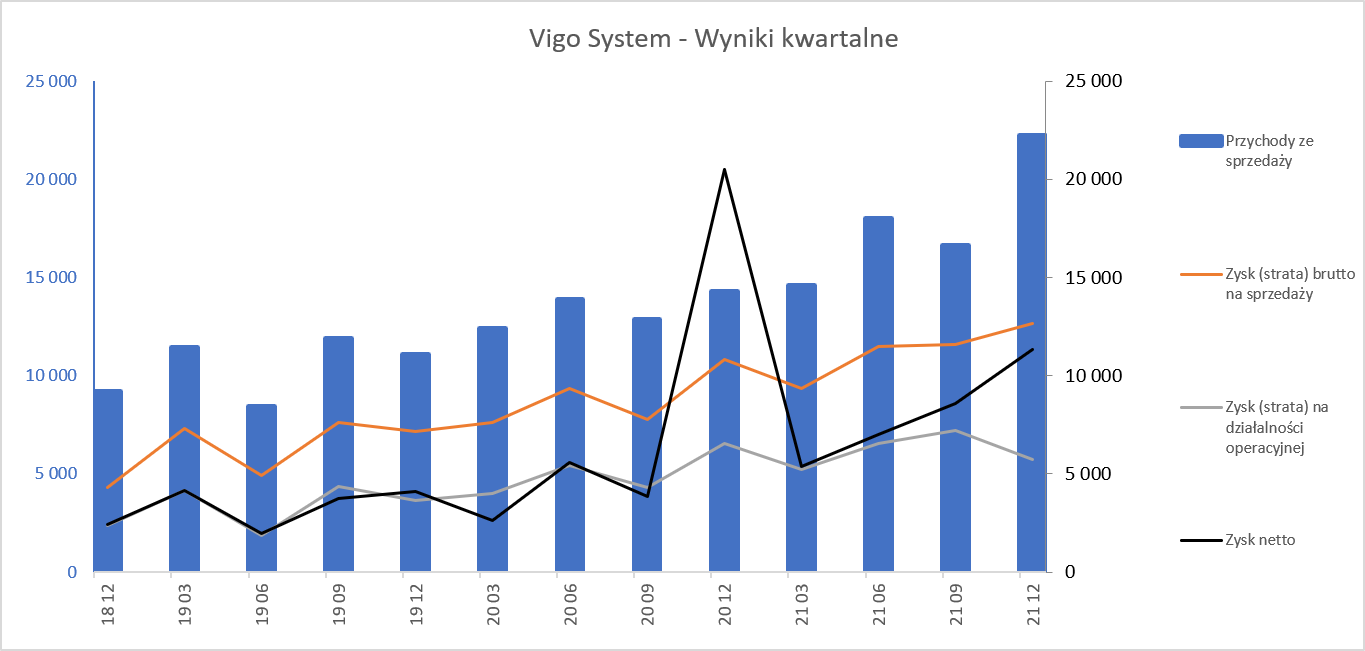

Strategiczny (pół)przewodnik - omówienie sprawozdania finansowego Vigo po II kw. 2021 r. Vigo System to jedna z bardziej innowacyjnych polskich spółek, która nie dosyć, że notuje przychody to jeszcze zarabia i to dzieje się od wielu lat. W zasadzie można ją określić jednym z liderów na świecie w produkcji niechłodzonych fotonowych detektorów podczerwieni. W analizie wyników drugiego kwartału upewnię się, czy można je określić mianem bardzo czy tylko dobrych. Spróbuję również ocenić jak zaprezentowana niedawno strategia ma się do wcześniejszych obietnic, poniesionych nakładów inwestycyjnych oraz kapitalizacji spółki. Zacznijmy zatem od spojrzenia na sprzedaż, która r/r urosła o niecałe 30 proc. do prawie 60 mln zł . Podobnie wygląda dynamika w odniesieniu do Q1, która wynosi 23,5 proc. Proszę spojrzeć na wykres podsumowujący wyniki kwartalne.

kliknij, aby powiększyćRzut oka na wyniki i wszystko wydaje się grać, ponieważ słupki przychodów i zysków rosną w porównaniu z rokiem poprzednim. Gdy jednak popatrzymy na rentowność procentową to można postawić znaki zapytania. Marża brutto na sprzedaży wyniosła 11,5 mln zł co miało przełożenie wskaźnik 63,8 proc. Zysk brutto na sprzedaży r/r był wyższy o 22,8 proc., i 2,1 mln zł, ale w ujęciu procentowym oznacza to spadek o 3,5 p.p. Uczciwie trzeba jednak zaznaczyć, że nadal są to rentowności bardzo wysokie. Wnikliwy abonent SW zapewne przypomni mi, ze w trakcie ostatniej analizy pisałem o rentowności wynoszącej aż 76 proc. w czwartym kwartale zeszłego roku. I jest to oczywiście prawda, ale warto pamiętać, że była ona wtedy ekstremalnie wysoka i tak naprawdę nie wiadomo co stało wtedy za aż takim wzrostem, oprócz ewentualnego wsparciu kursu walutowego. Wtedy to kurs EUR/PLN r/r wzrósł o ok. 5 proc., podczas gdy obecnie taka zmiana nie była istotna (+0,6 proc.). Patrząc na koszty rodzajowe w drugim kwartale, zresztą jak i w pierwszym, można zaryzykować tezę, że zużycie materiałów i energii wpłynęło najbardziej istotnie na niższą rentowność. Pozycja ta w analizowanym kwartale wyniosła 3,0 mln zł i byłą o 51 proc. wyższa niż rok wcześniej. Spółka zresztą potwierdza takie domysły pisząc, że „Wzrost kosztów materiałów i energii wynikający z dominującej w H1 produkcji w segmencie wojskowym, jak również bardzo intensywnymi procesami kwalifikacyjnymi w segmencie epitaksji”. To jest pewnym sygnałem, że jednak wcale nie musi to być sytuacja jednorazowa. Na poziomie zysku operacyjnego mamy kwotę 6,6 mln zł czyli 21,2 proc. wyższą niż rok wcześniej. W tym wypadku dynamika jest dość zbliżona do dynamiki zysku brutto na sprzedaży. Oznacza to po prostu, że suma kosztów sprzedaży, zarządu i pozostałej działalności operacyjnej mniej więcej podążyła za dynamiką marży brutto. Gdybyśmy porównywali tylko zysk na sprzedaży (przed saldem z pozostałej działalności operacyjnej) to dynamika również byłaby podobna i wyniosłaby +20,9 proc. Zazwyczaj wolę operować zyskiem na sprzedaży, w tym konkretnym wypadku jednak EBIT wydaje się być bardziej zasadnym. Jest to spowodowane księgowaniem przez VIGO dotacji (do grantów kosztowych oraz na środki trwałe) w pozostałe przychody operacyjne, podczas gdy koszty ujmowane są zazwyczaj w kosztach rodzajowych w postaci wynagrodzeń, usług obcych bądź amortyzacji współfinansowanych środków trwałych. Kto zapoznał się z poprzednimi analizami ten wie, ze spółka prowadzi dość szeroki program inwestycyjny i dość mocno wykorzystuje różnego typu granty – o tym zresztą jeszcze w analizie napiszę kilka słów. Na poziomie zysku przed opodatkowaniem mamy wartość 7,0 mln zł i dynamikę 24,7 proc. Tutaj wyniki lekko zostały podbite przez saldo na działalności finansowej, który wyniosły +0,43 mln zł czyli dwukrotnie lepiej niż rok wcześniej. Niestety nie mamy noty objaśniającej, ale zakładam, że najistotniejszy wpływ miały tutaj różnice kursowe. Spółka w zasadzie nie płaci podatku dochodowego, ponieważ korzysta z ulg inwestycyjnych. Dlatego też zysk netto w zasadzie był w tym kwartale tożsamy z zyskiem brutto i wyniósł 7,0 mln zł czyli o 26 proc. więcej r/r.

kliknij, aby powiększyćPatrząc na wyniki kwartalne z perspektywy ostatnich kilkunastu okresów widać dwie rzeczy. Spółka istotnie urosła sprzedażowo w tym kwartale, co przełożyło się na zwiększone zyski choć trochę niższą rentowność procentową. Tutaj trzeba pamiętać, że spółka realizuje kilka kontraktów których rozpoznanie bądź przesuniecie części zleceń między kwartałami może jednak wpływać na zauważalne zmiany wynikowe. Druga sprawa to bardzo wysoki zysk netto w czwartym kwartale 2020 roku, o czym pisałem już w trakcie poprzedniej analizy. Krótko przypomnę, że to efekt rozpoznania aktywa z tytułu podatku odroczonego na kwotę 13,9 mln zł z tytułu wykorzystania ulgi inwestycyjnej w Tarnobrzeskiej Specjalnej Strefie Ekonomicznej. Sprzedaż to podstawaRzućmy okiem na sprzedaż w podziale na aplikacje oraz w ujęciu geograficznym.

kliknij, aby powiększyć

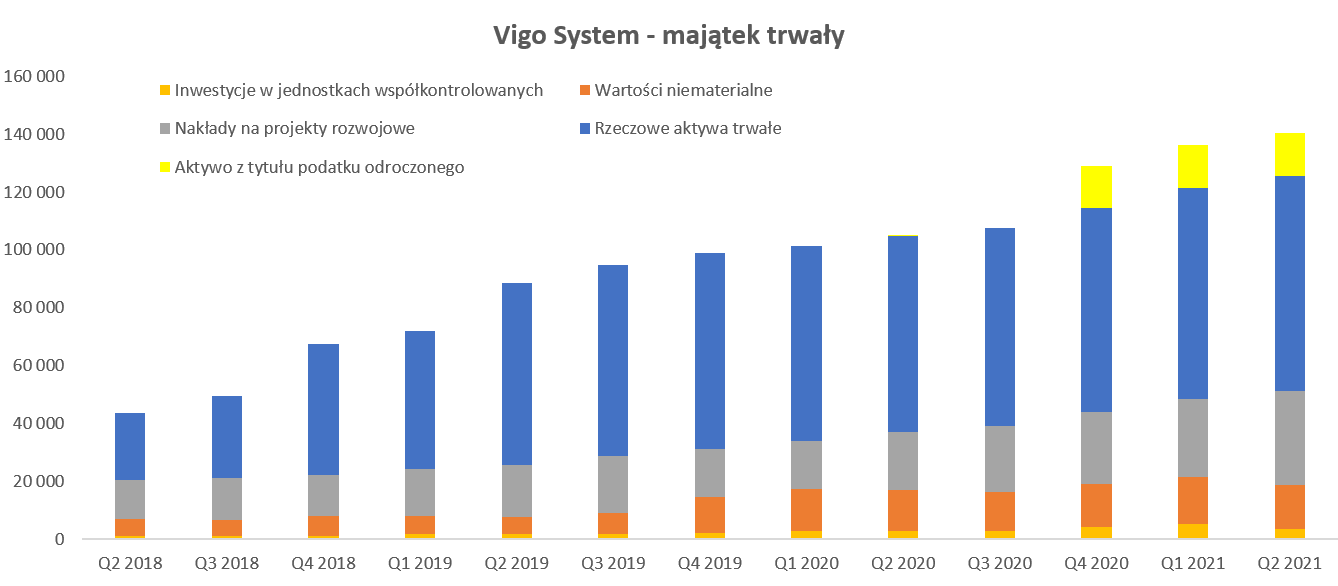

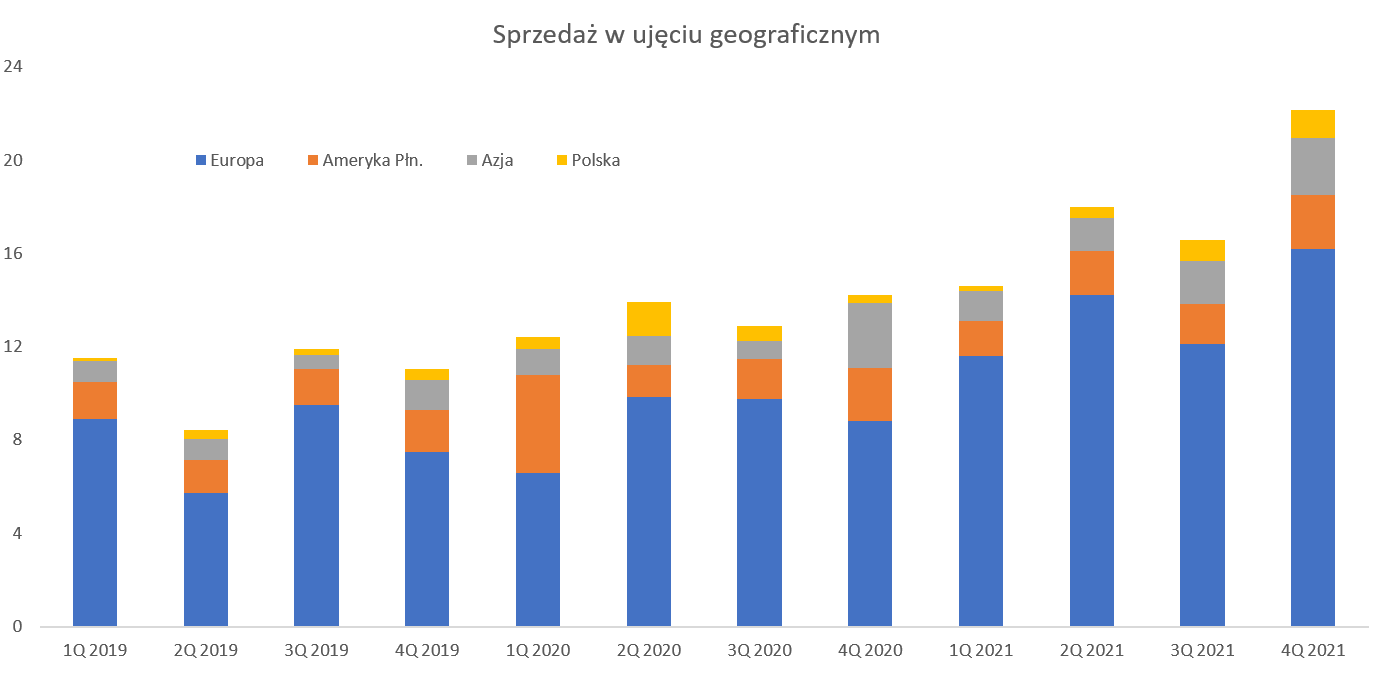

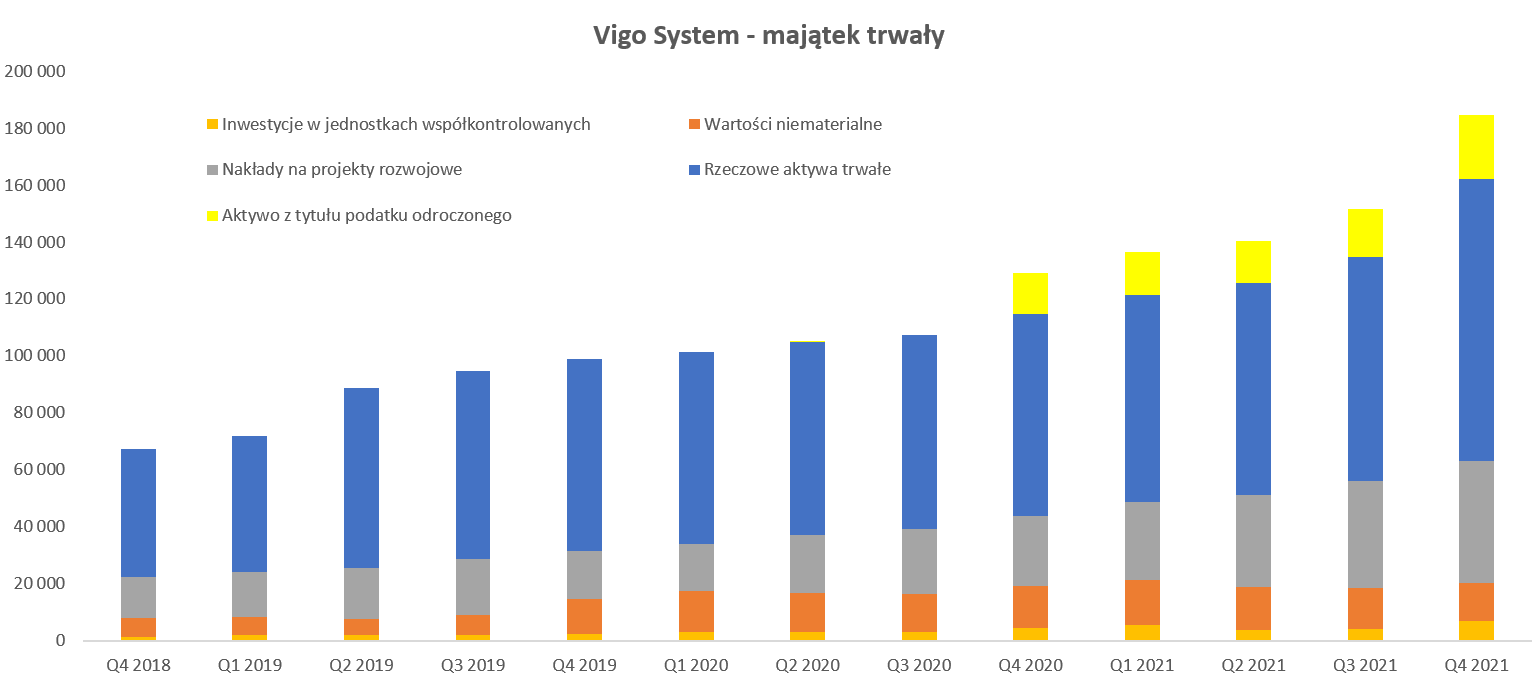

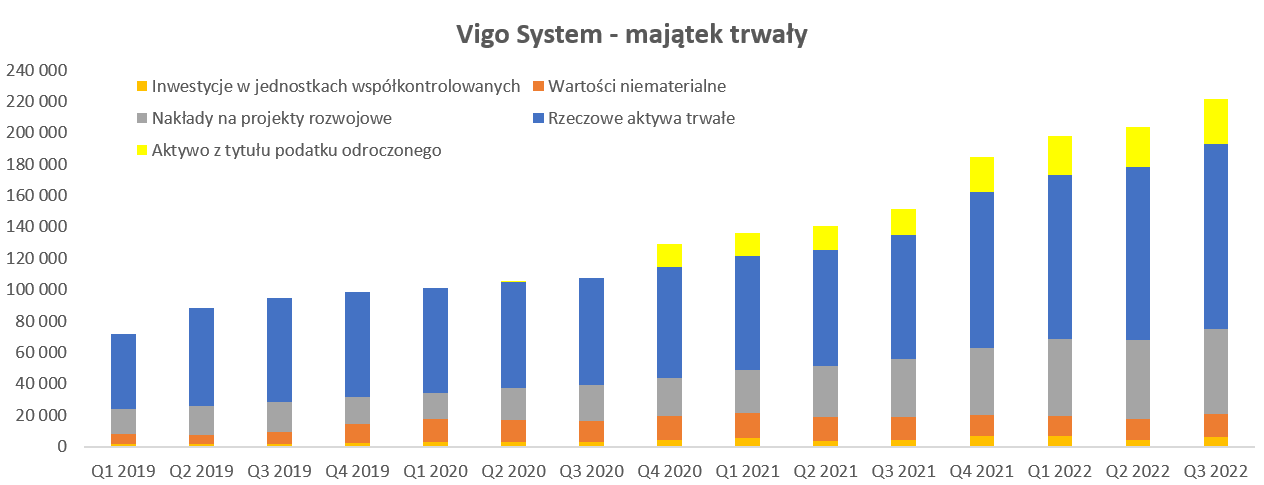

kliknij, aby powiększyćWciąż najistotniejszym segmentem jest przemysł, który w tym kwartale stanowił 40 proc. całości sprzedaży, choć było to o 14 p.p. mniej niż w analogicznym okresie roku poprzedniego. Spadek udziału w całości sprzedaży wynika zarówno z mniejszej wartości bezwzględnej (7,3 mln zł vs 7,5 mln zł) jak i szybkiego zwiększania sprzedaży w innych aplikacjach. W sprawozdaniu rocznym tłumaczenie skupiało się na zmianie klasyfikacji dla części klientów. Niestety spółka nie podała wtedy ani teraz do jakich segmentów działalności przeklasyfikowała tych klientów. Zapatrywanie na rok 2021 rok było wtedy dość optymistyczne i zakładało wzrosty przynajmniej 20-procentowe. Zostało to zresztą potwierdzone w sprawozdaniu półrocznym. Patrząc na twarde liczby to w chwili obecnej po półroczu mamy w zasadzie taką samą wartość (-0,1 mln zł) sprzedaży co w pierwszym półroczu roku poprzedniego, więc albo należy oczekiwać istotnego przyspieszenia w drugiej połowie, albo to założenie w segmencie przemysłu nie zostanie zrealizowane. W wypadku segmentu wojskowego (+127 proc. r/r!) sprzedaż wyniosła 6,8 mln zł i stanowiła 38 proc. całości sprzedaży Vigo. Było to również 3,8 mln zł więcej niż rok wcześniej. Można zatem spokojnie napisać, że zwiększenie sprzedaży w tym segmencie w największej części przyczyniło się do wzrostu sprzedaży r/r. Przypomnę tylko, że całkowity wzrost obrotów zwiększył się o 4,1 mln zł w porównaniu z Q2 20920 roku. Tak duże wzrosty to w części efekty umowy ze spółką Safran (wcześniej Zodiac) z czerwca 2020 r. o wartości 5,4 mln euro. Umowa z tym kontrahentem narastająco była wykonana już w 85 proc (+26 proc. w analizowanym kwartale) całości kontraktu i przyniosła (mój szacunek) ok. 90-95 proc. przychodów tego segmentu w analizowanym kwartale. To oczywiście bardzo dobre wyniki, ale mamy jednak pewne zagrożenie na przyszłość. Proszę zwrócić uwagę, że wartość całego kontraktu wynosi ok. 25 mln zł i powinien zakończyć się w styczniu 2020 roku. To zaś oznacza, że w kolejnych 6-7 miesiącach sprzedaż z tego kontraktu wyniesie „tyko” ok. 4 mln zł, przy bazie porównawczej całego segmentu z H2 2020 w wartości 9,6 mln zł. Tak więc albo spółka aneksuje kontrakt, albo pozyska nowych odbiorców albo też segment wojskowy w drugim półroczu osiągnie ujemne dynamiki przychodowe r/r. Informacje z raportu półrocznego mówiące o 20 mln zł sprzedaży w 2021 w tym segmencie sugerują jednak wartość obrotu w drugim półroczu na poziomie trochę ponad 8 mln zł. To zaś by oznaczało, że spółka liczy na jakieś inne zamówienia niż wyżej wspomniany kontrakt. Od siedmiu kwartałów pojawiają się przychody z warstw epitaksjalnych i narastająco wyniosły one ok. 3,6 mln zł, w tym 1,1 mln zł w analizowanym oraz 0,5 mln zł w poprzednim kwartale. W poprzednim omówieniu sygnalizowałem, że zarząd w 2021 roku chce osiągnąć sprzedaż na poziomie 1,5 mln EUR czyli ok. 7 mln zł. Skumulowane wyniki półroczne to tylko 1,6 mln zł, czyli do celu brakuje aż 5,5 mln zł. Biorąc pod uwagę taką różnice oraz przestrzelenie się z szacunkami sprzedaży na rok 2020 (1 mln EUR) wydaje się to być bardzo ambitne zadanie. Na plus należy natomiast zapisać, że mamy wydzielony segment materiałów półprzewodnikowych, który w pierwszym półroczu 2021 roku zanotował 1,1 mln zł zysku operacyjnego. Co prawda w skład tego wyniku wchodzą również dotacje (0,6 mln zł), ale patrząc na sam zysk brutto na sprzedaży (1 mln zł) wygląda to całkiem dobrze jeśli chodzi o rentowność. Ważne jednak jest, aby za tym poszła rosnąca sprzedaż. Patrząc na ujęcie geograficzne jasno widać coraz bardziej dominującą pozycję Europy, która obecnie stanowi prawie 80 proc. całości. Spółka miała fajny incydent z rynkiem amerykańskim w zeszłym roku, kiedy to zanotowała aż 50 proc. dynamikę w porównaniu do roku 2019. Było to w dużej mierze efektem sprzedaży produktów do zastosowań medycznych. Niestety jak widać również na wykresie ze sprzedażą wg aplikacji, rok 2021 już jest w tym temacie sporo słabszy. Vigo co prawda optymistycznie informuje, ze pozyskało w zeszłym roku nowego klienta dla którego opracowywana jest nowa technologia detektora do zastosowań związanych z monitorowaniem zdrowia. Jednocześnie jednak sama też zauważa, że rozpoczęcie dostaw to melodia przyszłości, czyli nie wcześniej niż w 2023 roku. Capex, Capex, CapexSpółka już duża zainwestowało (pisałem o tym w trakcie poprzednich analiz) i to widać w rosnących aktywach trwałych.

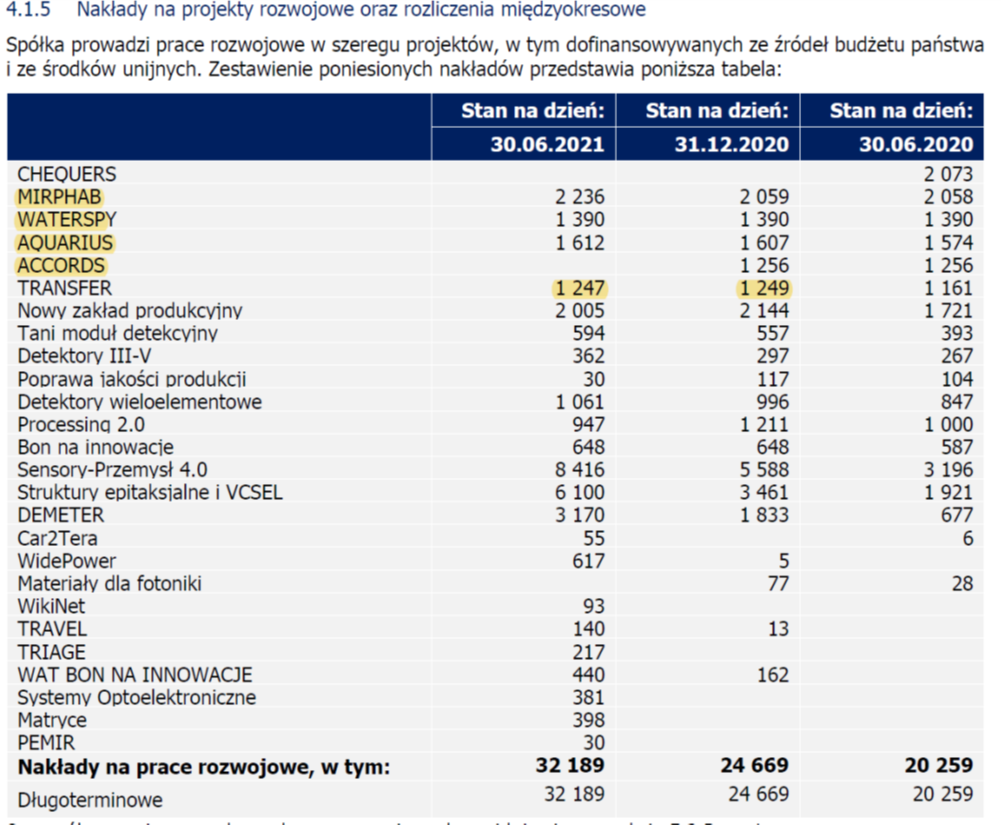

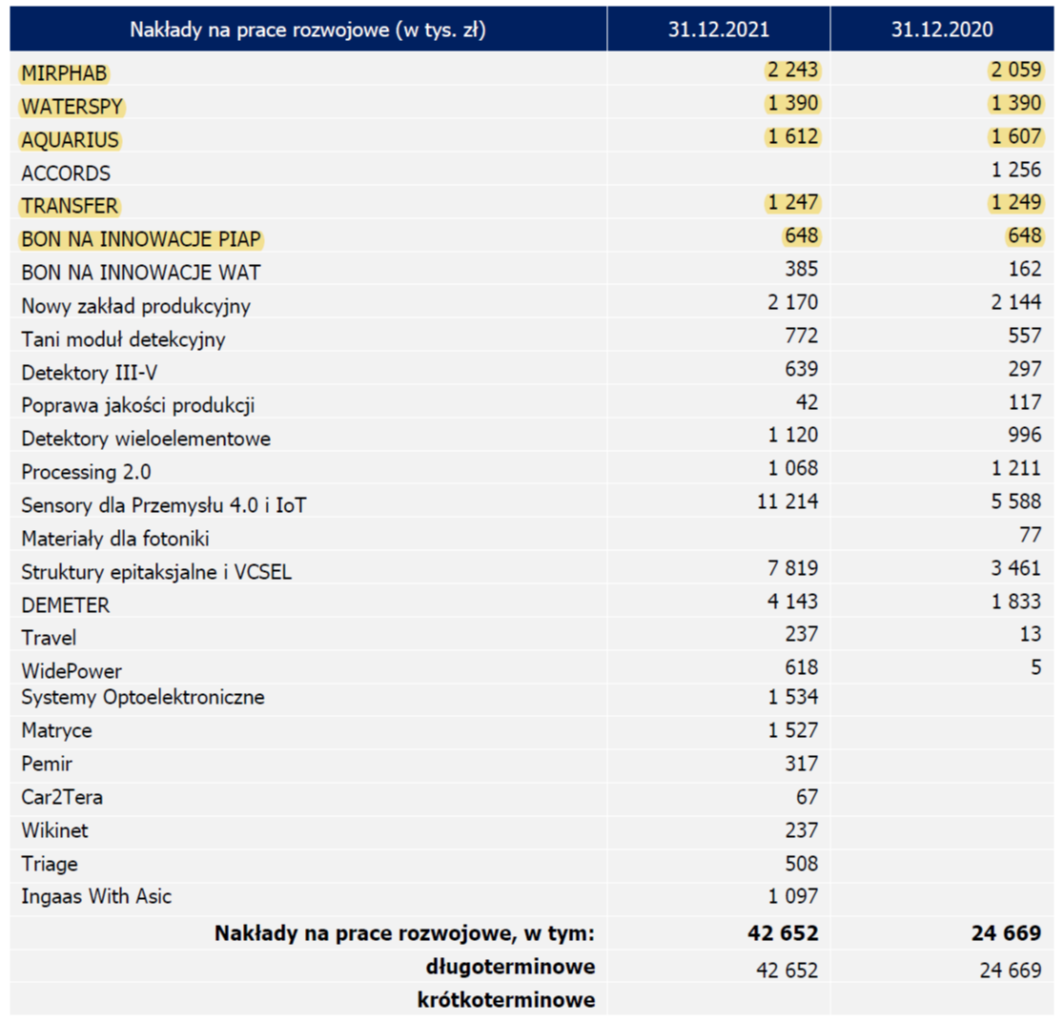

kliknij, aby powiększyćW chwili obecnej majątek trwały wynosi już 140 mln zł, czyli o 38 proc. więcej niż rok temu, prawie 60 proc. więcej niż dwa lata temu i aż 221 proc. więcej niż w połowie 2018 roku. Powyższe wskaźniki dynamiki jednoznacznie wskazują na to, że nie jest to produkcja, w której wystarczy raz coś wymyślić, wyprodukować i profitować z tego na wieki. Nakłady inwestycyjne w pierwszym półroczu wyniosły 16,6 mln zł co stanowiło niecałe 45 proc. budżetu rocznego. Warto tutaj podkreślić, że o ile inwestycja w nowy zakład produkcyjny (capex ok. 42 mln zł) została zakończona to dwa kolejne duże projekty jeszcze są w trakcie. Mowa tutaj o budowie cleanroom (24 mln zł) oraz materiałów dla fotoniki o budżecie w okolicach 21 mln zł. Na dzień bilansowy spółka prezentuje również w aktywach nakłady na projekty rozwojowe w kwocie 32,2 mln zł, czyli o 11,5 mln zł więcej niż rok wcześniej oraz o 7,5 mln zł więcej niż na koniec roku poprzedniego.

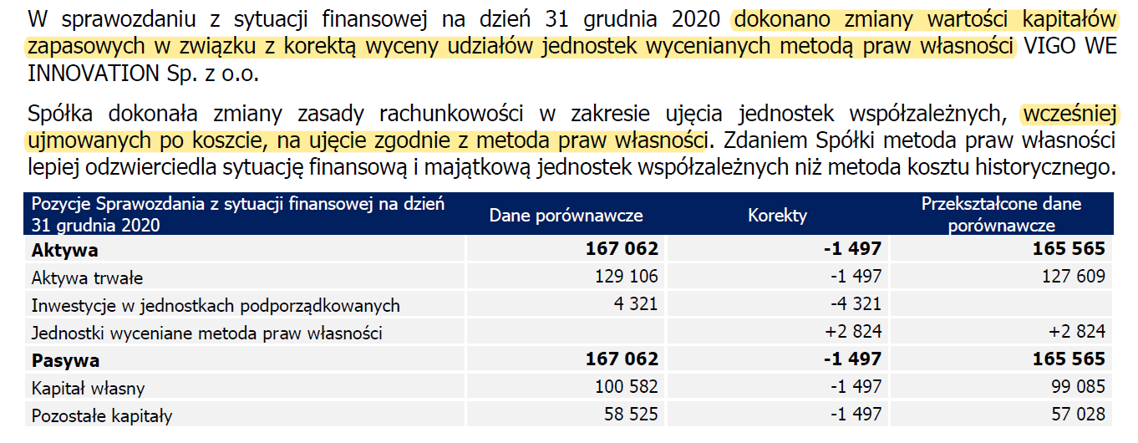

kliknij, aby powiększyćBiorąc pod uwagę branżę w której działa spółka to prace rozwojowe nie są niczym nadzwyczajnym, a wręcz koniecznością. Tym niemniej znowu trzeba mieć świadomość, że nie wszystkie projekty muszą się zakończyć sukcesem – taka jest przecież natura prac badawczo-rozwojowych. W poprzedniej analizie wskazywałem na pewne projekty, które są powyżej zaznaczone w tabeli kolorem żółtym. W zeszłym roku nie wykazywały one istotnego przyrostu, co sugeruje, że w tych projektach niewiele się działo. W chwili obecnej doszedł jeszcze jeden projekt (Transfer), z kolei projekt ACCORDS wykazuje wartość 0. Niestety nie wiem czy oznacza to, że został spisany czy tez po prostu przeksięgowany na majątek i rozpoczęto jego amortyzację. Skoro jednak nie znalazłem żadnego tropu w rachunku wyników ani w sprawozdaniu z przepływów pieniężnych to optymistycznie zakładam, że projekt został zakończony i oddany do użytkowania. Spółka również inwestuje w wspólne przedsięwzięcie pod nazwą VIGO WE INNOVATION. Celem tej inwestycji było stworzenie wehikułu inwestycyjnego, którego zadaniem jest rozwój start-upów w szczególności z zakresu fotoniki. Zarząd Vigo zakwalifikował pierwotnie to nabycie jako inwestycję we wspólnym przedsięwzięciu i ujmował ją w księgach rachunkowych na dzień 31 grudnia 2020 roku według kosztu, który w chwili obecnej wynosi już 4,3 mln zł. W sprawozdaniu na 30 czerwca 2021 roku czytamy jednak już, że:

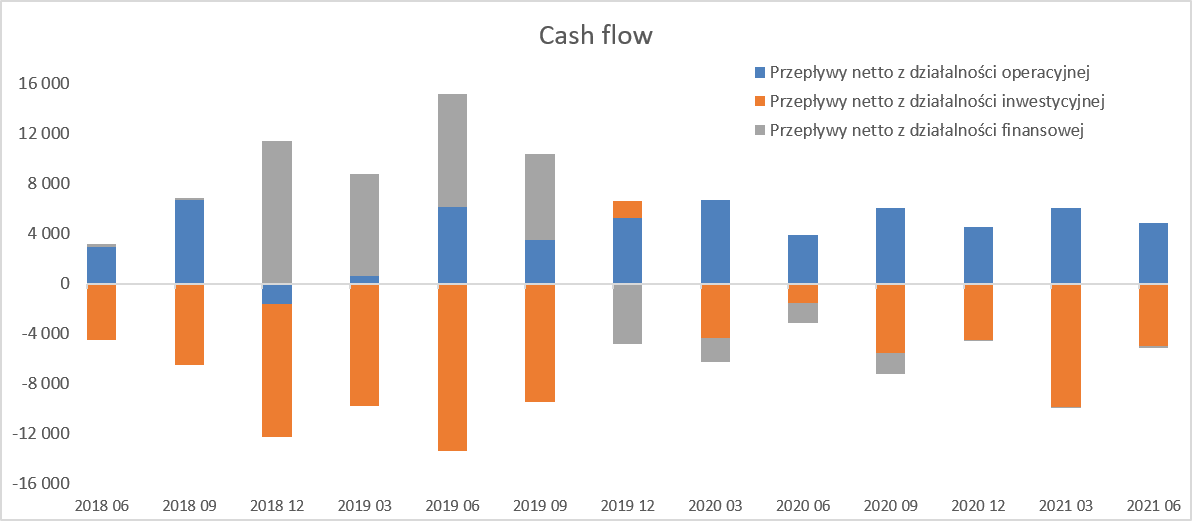

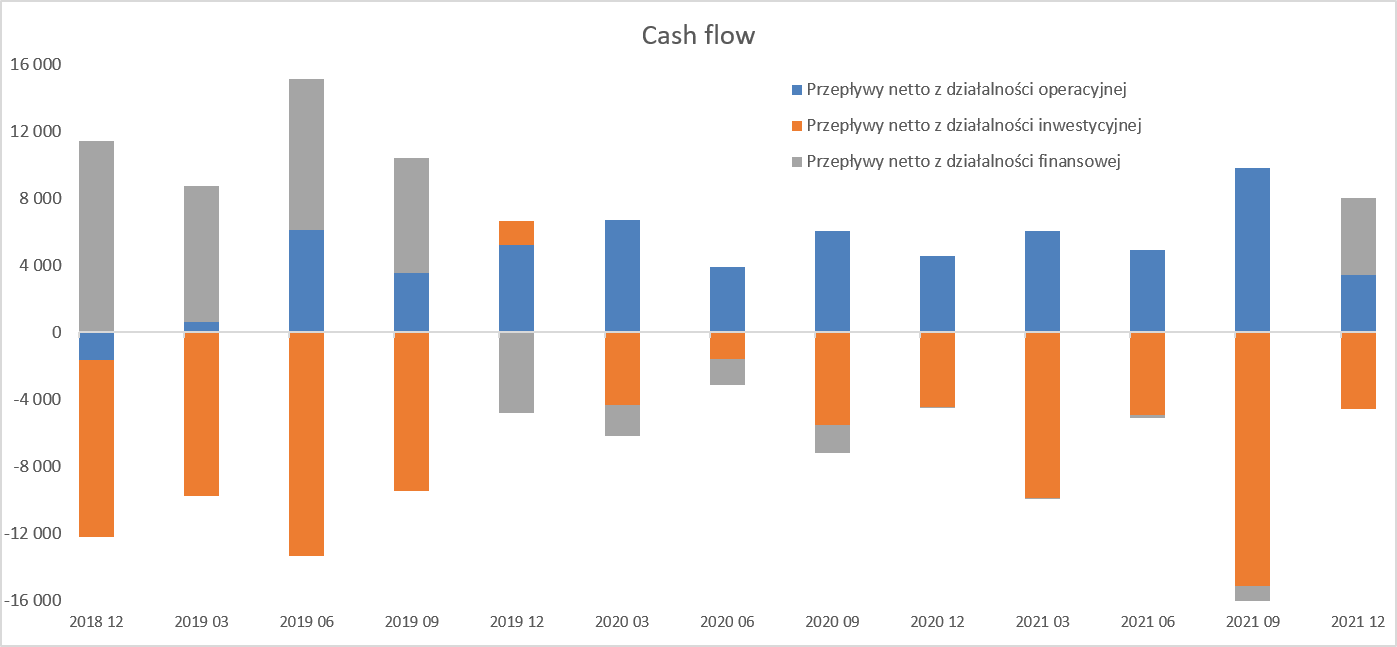

kliknij, aby powiększyćW praktyce więc strata w kwocie 1,497 tys. zł została zaksięgowana przez pozostałe kapitały własne, więc nie ujrzymy jej w rachunku zysków i strat, choć oczywiście summa summarum kapitały własne są niższe. Dlaczego zarząd nie podjął takiej decyzji podczas zamykania roku 2020 a zdecydował się w połowie 2021 roku tego niestety nie wiem. Zwracam uwagę, że wartość tej inwestycji po koszcie na koniec marca bieżącego roku wynosiła 5,34 mln zł, ponieważ na początku roku Vigo dopłaciło kolejne 1,085 mln zł. Tutaj warto wspomnieć, że na mocy umowy inwestycyjnej Vigo jest zobowiązane do końca 2022 roku wnieść jeszcze dodatkowe 7,157 mln zł (12,500 – 5,343) jako połowa budżetu tego inkubatora. Wartość udziałów (metody konsolidacji praw własności) w ciągu pół roku się zwiększyła o 0,87 mln zł i wynosi obecnie 3,6 mln zł. Opisuję te dane, ponieważ wartości zaczynają być coraz bardziej znaczące, w szczególności jeśli będą kolejne dopłaty, do których spółka jest przecież zobowiązana. Oczywiście jeśli jakieś przedsięwzięcie w tym inkubatorze wypali to może skutkować to skokowym zwiększeniem wartości. Trzeba również brać pod uwagę scenariusz mniej optymistyczny, czyli brak stosownych sukcesów w rozwoju start-upów z zakresu produkcji zaawansowanych technicznie urządzeń i komponentów z zakresu fotoniki. W takim wypadku odpisy to oczywiście jedno, ale po prostu przepalone pieniądze to drugie. Tutaj trzeba również wskazać, że metoda księgowania obecnie zapewnia mniejsze ryzyko odpisów w przyszłości, ponieważ powoduje odzwierciedlenie zmian w kapitałach własnych spółki również w sprawozdaniu Vigo. Może to zadziałać na plus (zwiększenie wartości w wypadku podniesienia kapitału) jak i na minus w wypadku osiągania strat przez spółkę. Patrząc na korekty z przepływów można założyć, że w pierwszym półroczu cała spółka Vigo Innovation przyniosła ok. 0,43 mln zł straty netto. Nie ukrywam, że przydałyby się bardziej szczegółowe informacje na temat tej spółki, zarówno finansowe jak i biznesowe oraz plany na przyszłość. Być może czegoś takiego doczekamy się w sprawozdaniu rocznym. To wszystko ma oczywiście przełożenie na cash-flow, więc zobaczmy jak tutaj wyglądają wartości.

kliknij, aby powiększyćTo co niewątpliwie należy zaliczyć na plus dla spółki to generowanie środków z działalności operacyjnej (OCF), która od dziewięciu kwartałów jest zauważalnie dodatnia. OCF w ostatnim kwartale wyniósł 4,8 mln zł oraz był o 1,0 mln zł wyższy niż rok wcześniej. W poprzedniej analizie wskazywałem na rosnące należności, które nadal są wysokie i wzrosły o połowę r/r osiągając wartość 13.2 mln zł. Ponieważ jednak na wiekowaniu należności nie widać nic niepokojącego (90 proc. to należności nieprzeterminowane, a te powyżej 90 dni to zaledwie 75 tys. zł), przyjmuję, że jest to po prostu efekt rosnącej sprzedaży. O wydatkach inwestycyjnych już napomknąłem przy wcześniejszym wykresie. Tutaj jeszcze tylko zaznaczę, że spółka prezentuje w działalności inwestycyjnej wydatki takie jak nakłady na niezakończone pracy rozwojowe (4,6 mln zł), nabycia środków trwałych (1,37mln zł) oraz nakłady na fundusze inwestycyjne udziałów (3,0 mln zł w drugim kwartale oraz 7,1 mln zł w pierwszym półroczu). Dodatkowo jako przychody z działalności inwestycyjnej wykazywane są otrzymane dotacje na finansowanie tych nakładów w kwocie 4,3 mln zł. Podsumowując sprawozdanie z przepływów pieniężnych warto wskazać na pewien trend, który będzie się pojawiać (i już się oczywiście pojawia) coraz częściej, co ma związek z zerowymi stopami procentowymi. Otóż część spółek, mająca komfort finansowy, coraz częściej inwestują swoje nadwyżki pieniężne w różnego typu inne instrumenty zamiast trzymać je na rachunku bankowym czy lokatach typu overnight. Jest to oczywiście efektem nie tylko braku odsetek od takich środków, ale wręcz czasami ujemnego oprocentowania czy opłat za przechowywanie gotówki na rachunkach bankowych. W wypadku Vigo patrząc na cash-flow oraz pozycję bilansową „środki pieniężne” widzimy wartość 8,85 mln zł i jest to oczywiście prawda. Jednak dla całej oceny płynnościowej należy jeszcze dodać pozycję inwestycje krótkoterminowe w kwocie 10,2 mln zł (przyrost o 7,1 mln zł w ciągu 6 miesięcy) co jak widać nie jest kwotą bez znaczenia. To właśnie tutaj wykazywane są np. inwestycje w fundusze inwestycyjne czy też obligacje. Niestety w wypadku tej pozycji spółka nie przedstawiła żadnych dodatkowych informacji. Nie wiemy tak naprawdę co to za fundusze (bezpieczne czy ryzykowne) i jakie potencjalne profity oraz ryzyko są z nimi związane. I w odniesieniu do tej pozycji również apelowałbym do spółki o przedstawienie szerszego zakresu informacji, w szczególności, że pozycja ta stanowi ponad 5 proc. sumy bilansowej. Dług spada z kwartału na kwartałJeśli chodzi o zadłużenie to obecnie odnotowujemy spadki, choć trzeba pamiętać, że Vigo ma przed sobą jeszcze całkiem zauważalne wydatki inwestycyjne w nadchodzących kwartałach.

kliknij, aby powiększyćWskaźnik zadłużenia ogólnego spadł do poziomu 39 proc., natomiast DN/EBITDA po wzroście do poziomu 1,6 w końcówce 2019 roku, konsekwentnie się obniża i obecnie wynosi zaledwie 0,37. Jest to wartość liczona razem z inwestycjami krótkoterminowymi. Gdybyśmy podeszli ściśle formalnie i uwzględnili w długu netto tylko środki pieniężne to wskaźnik wzrósłby prawie dwukrotnie do poziomu ok. 0,72, czyli i tak byłby istotnie niższy w niż 1,5-2,0 lata temu. Nie powinno to być wielkim zaskoczeniem, ponieważ spółka generuje rosnące przychody, co przy wysokiej rentowności przekłada się na generowanie gotówki z podstawowej działalności. Nadmienię jeszcze, że spółka wykazuje również w zobowiązaniach (długo i krótkoterminowych) rozliczenia międzyokresowe przychodów w kwocie 32,3 mln zł (wzrost o 4,1 mln zł w ostatnim półroczu), które przede wszystkim dotyczą dofinansowań do środków trwałych (ok. 6,3 mln zł) jak i środków otrzymanych na prace rozwojowe (25,3 mln zł). Tego typu dofinansowania wpływają na wskaźnik zadłużenia (są ujmowane w zobowiązaniach), ale zadłużenie to ma trochę inny charakter niż typowy kredyt, pożyczka czy nawet zobowiązania handlowe. Otóż zakładając, że spółka zrealizuje projekty zgodnie z zadeklarowanymi w umowach dotacyjnych terminach to w zasadzie nie będzie musiała zwracać tych środków. A to oznacza, że koniec końców przekształci się w darmowe finansowanie - coś na kształt darowizny. Ten sposób finansowania jest oczywiście dość atrakcyjny dla akcjonariuszy, ponieważ wpływa na obniżenie nakładów inwestycyjnych koniecznych do poniesienia przez spółkę i podnosi stopę zwrotu z kapitału własnego. Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych choć na niszowym i niewielkim rynku. Patrząc na wyniki relatywnie i porównując je rok do roku trzeba jasno stwierdzić, że Vigo osiągnęło swoje rekordy. Zysk operacyjny za ostatnie 12 miesięcy wynosi obecnie 22,6 mln zł w porównaniu do 20,2 mln zł w 2020 roku oraz 14,0 mln zł rok wcześniej. Przekładając to na powtarzalny zysk netto (bez wpływu podatku odroczonego) otrzymujemy kwotę rzędu 21,5 mln zł. W chwili obecnej kapitalizacja spółki wynosi ok. 500-550 mln zł. Bieżące wskaźniki C/Z w przedziale 23-26 czy EV/EBITDA w okolicach 18-20 sugerują, że spółka jest wyceniana z pewną (nie tak małą) premią. To akurat w wypadku tej spółki nie jest nowością, gdyż raczej nie byłą ona wyceniana na mnożnikach jednocyfrowych. Vigo ogłosiło latem aktualizację swojej strategii i podało pewne liczby, które mogą być wskazówką co do przyszłości.

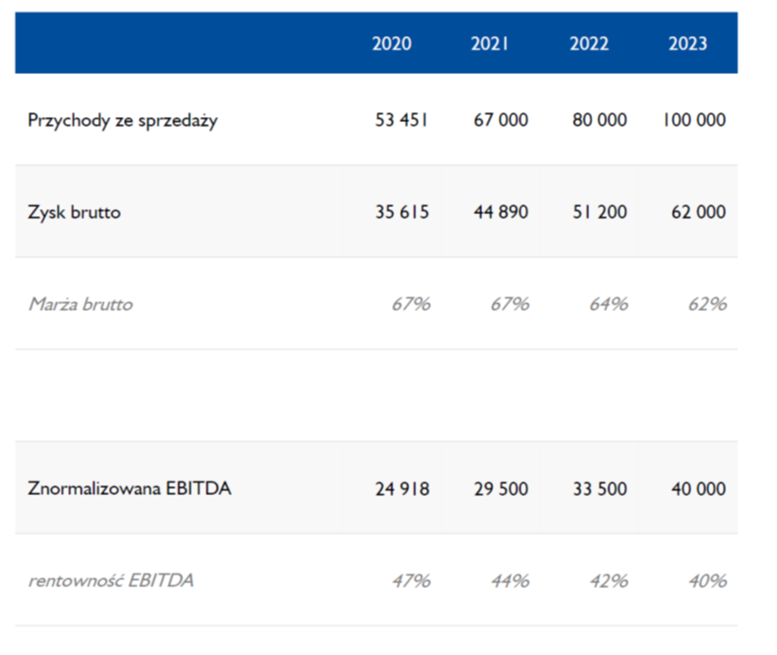

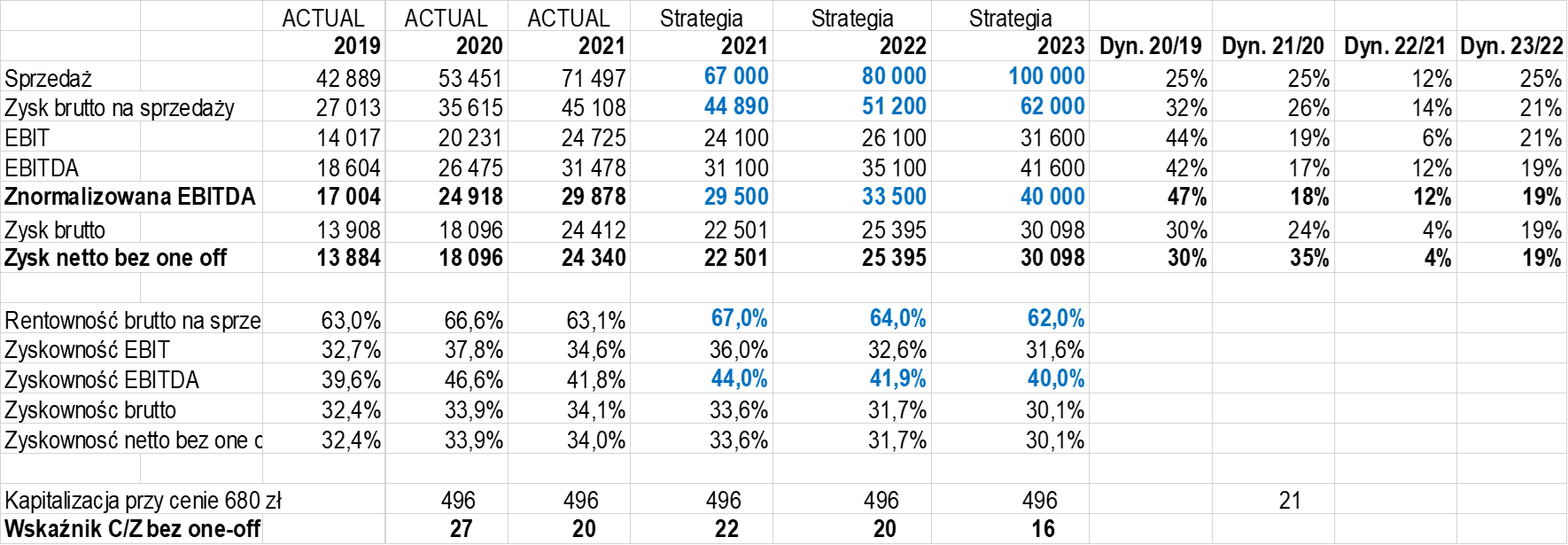

kliknij, aby powiększyćCelowo użyłem słowa wskazówka, ponieważ poprzednia strategia nie została jednak w pełni zrealizowana. Przypomnę, że zakładała ona osiągnięcie 80 mln obrotu w roku 2020, przy zysku EBITDA na poziomie 30 mln zł oraz zysku netto 20 mln zł. W rzeczywistości sprzedaż przekroczyła 53 mln zł, EBITDA 26,5 mln zł, a zysk netto skorygowany o one-off wyniósł 18 mln zł. Oznacza to, że spółka dość mocno(1/3) rozjechała się z celem sprzedażowym, lecz na poziomach zyskowności wygląda to już lepiej gdyż zabrakło 10-11 proc. do realizacji celu. Stąd oczywiście pojawia się pytanie czy uda się zrealizować kolejną. Tym niemniej gdybyśmy jednak założyli, że to nastąpi to wyniki mogłyby wyglądać w kolejnych okresach następująco.

kliknij, aby powiększyćDane zaznaczone w tabeli kolorem niebieskim pochodzą ze strategii, a reszta to albo moje założenia, albo dane rzeczywiste z lat 2019-2020. W każdym razie wycena wskaźnikowa z obecnych 24 (nie uwzględniam tutaj one-off na podatku odroczonym) spadłaby z bieżących 24 do 21 na koniec 2020 roku oraz do 18 rok później. Z tej perspektywy wydaje się, że spółka jest w miarę rozsądnie wyceniana. Ale oczywiście przy takim podejściu powstaje pytanie o ruch cenowy w górę. Tutaj szans upatrywałbym w szybszym rozwoju sprzedaży materiałów półprzewodnikowych lub też podpisaniu nowych, interesujących oraz istotnych wartościowo kontraktów sprzedażowych, które potwierdzałyby, że kierunek rozwoju, który objęła spółka będzie bardzo atrakcyjnym. Patrząc na ryzyka to należy wspomnieć o oczywistych (kontrakty, nowa inwestycje i znalezienie klientów na nowe moce produkcyjne, kursy walutowe) jak i te mniej oczywiste jak: ryzykowne inwestycje w start-up, rentowność detektorów w nowych zastosowaniach w szczególności przy możliwym spadku cen jednostkowych i pojawieniu się konkurencji, czy wcale nie taka niska wycena. P.S. Oświadczam, że posiadam akcje Vigo System w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 września 2021 12:27

|

|

|

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

7 października 2021 08:54:53

przy kursie: 746,00 zł

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 października 2021 09:23:26

przy kursie: 746,00 zł

twitter.com/AnalitykF/status/1...29% proc. r/r to oczywiście bardzo dobry wynik bez dwóch zdań. pewno marze też będą w porządku. natomiast niestety półprzewodniki / warstwy epitaksjalne zdecydowanie nie idą tak jak powinny...Moż ew kwartalnym dowiemy się dlaczego

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 380

Wysłane:

7 października 2021 10:40:20

przy kursie: 746,00 zł

W przypadku półprzewodników to jasne patrząc na braki w branży automotive również w tym obszarze. Mała podaż na rynku.

|

|

0

Dołączył: 2021-09-17

Wpisów: 3

Wysłane:

13 października 2021 15:30:16

przy kursie: 744,00 zł

1ketjoW napisał(a):W przypadku półprzewodników to jasne patrząc na braki w branży automotive również w tym obszarze. Mała podaż na rynku. Takie wytłumaczenie byłoby ok, gdyby Vigo zarabiało na dystrybucji i sprzedaży półprzewodników jako pośrednik. Tymczasem oni je produkują, więc teoretycznie, przy obecnych niedoborach, powinni zwiększać produkcję, a wszystko, co wyprodukują, powinno rozchodzić się jak świeże bułeczki z ponadprzeciętną marżą. Mała podaż powinna działać na ich korzyść. Z jakiegoś powodu jednak tak nie jest. Jeśli coś się nie zmieni istonie w Q4, nie zrealizują nawet połowy swojego celu przychodowego dla półprzewodników na 2021 rok (po trzech kwartałach mają ok. 2,2 mln zł przychodów wobec 6,7 mln zł oczekiwanych w tym roku). Może to kwestia specjalistycznych zastosowań? Może niedobory nie dotyczą akurat ich segmentu? Nie wiem.

Edytowany: 13 października 2021 15:31

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

13 października 2021 16:58:07

przy kursie: 744,00 zł

To, że produkują nie oznacza, że nie mają dostawców. Do wytworzenia monokryształów potrzebny jest surowiec, czyli krzem polikrystaliczny, który ktoś musi im dostarczyć. Podobnie inne pierwiastki i z tym może być problem. Co więcej, ich produkcja w postaci detektorów jest tylko fragmentem układanki odbiorców. W związku z brakami innych elementów u odbiorców mógł spaść popyt na wyroby spółki.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

19 stycznia 2022 14:10:25

przy kursie: 756,00 zł

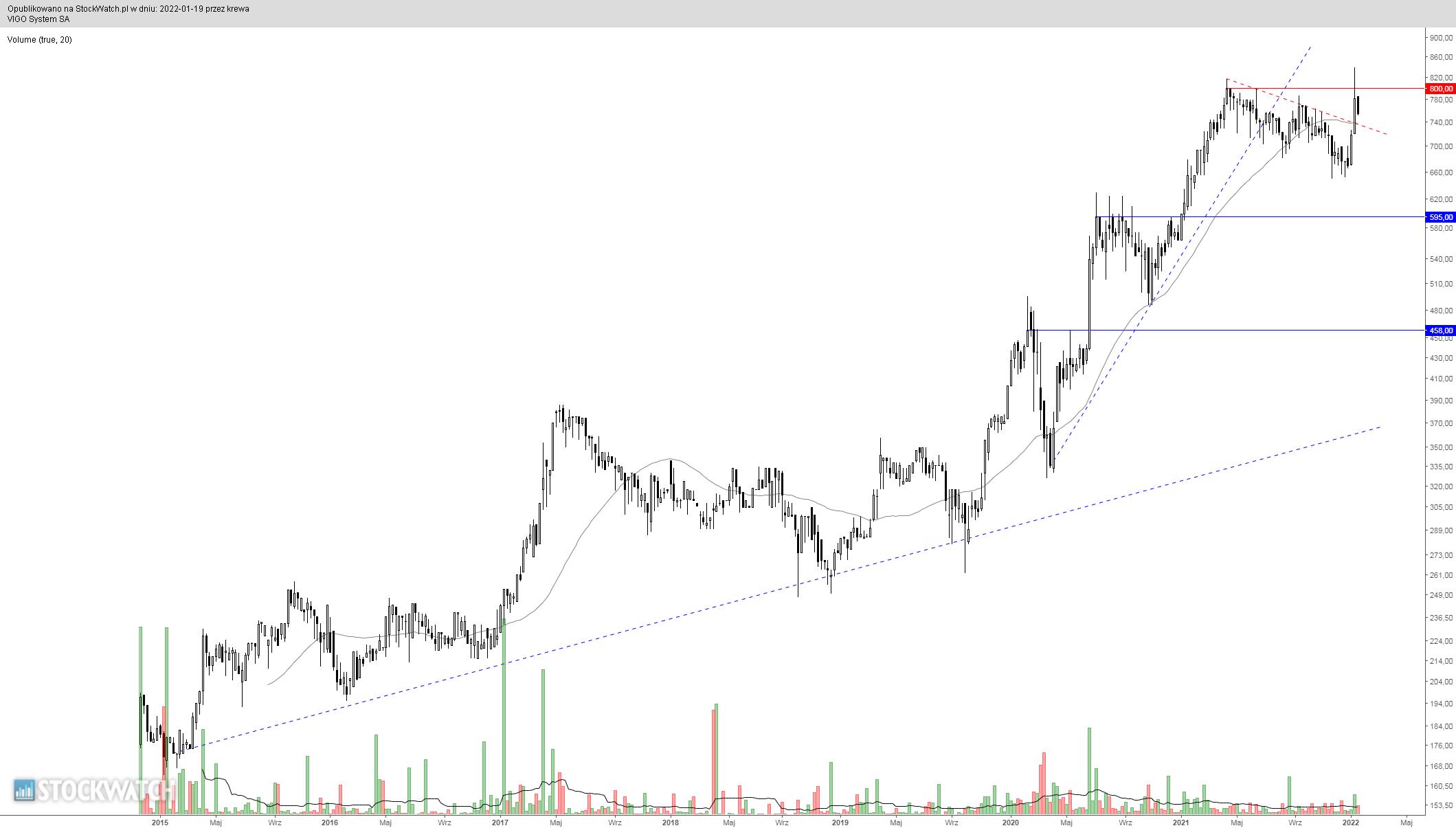

VIGOSYSTEM - spojrzenie na wykres Walory VGO nie należą do demonów płynności, od patrzenia na świece dzienne bolą zęby. Średnio gracze zawierają zaledwie 75 transakcji w trakcie sesji, dlatego proponuję spojrzeć na wykres w interwale tygodniowym. Mierna płynność też powoduje, że możemy stosować jedynie podstawowe techniki analizy wykresu. Nadrzędnym trendem jest trend wzrostowy, lecz aktualnie kurs akcji nie ma określonej tendencji, co widać chociażby po nachyleniu średniej. Próba ataku na historyczne maksima nie powiodła się, świecę atakującą szpeci spory górny cień, który w mojej ocenie wyklucza rychły powrót w okolice 800 zł. Najbardziej prawdopodobnym scenariuszem jest zatem bujanie się w przedziale cenowym 600-800 zł,

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

16 marca 2022 18:08:22

przy kursie: 688,00 zł

Detektorowy mocarz - omówienie sprawozdania finansowego Vigo po IV kw. 20201 r. Vigo System, a właściwie Vigo Photonics to jedna z bardziej innowacyjnych polskich spółek, która nie dosyć, że notuje przychody to jeszcze zarabia i to dzieje się od wielu lat. W zasadzie można ją określić jednym z liderów na świecie w produkcji niechłodzonych fotonowych detektorów podczerwieni.

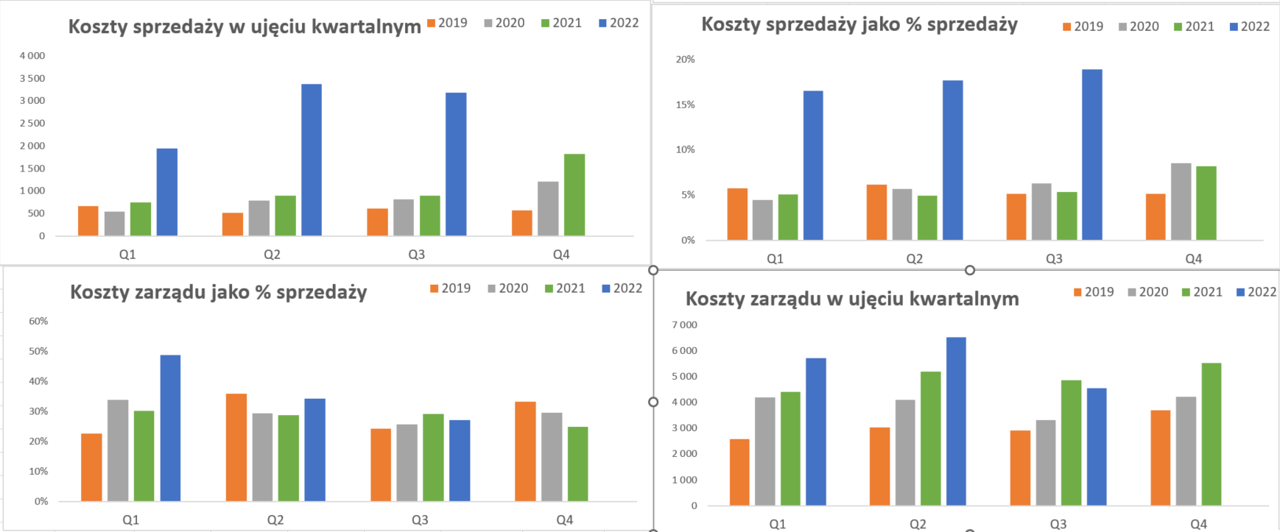

kliknij, aby powiększyćSprzedażowe wyniki czwartego kwartału wypadły bardzo dobrze i obrót wyniósł 22,2 mln zł, co przełożyło się na dynamikę r/r na poziomie +56 proc. Natomiast zysk brutto na sprzedaży już tak okazale nie wyglądał. Co prawda wartość 12,7 mln zł jest wyższą r/r o 1,8 mln zł, ale daje to tylko dynamikę na poziomie niecałych 17 proc. W efekcie rentowność brutto na sprzedaży wyniosła 56,9 proc. w porównaniu do 76,0 proc. rok wcześniej. Spadek procentowy jest znaczący, choć uczciwie trzeba jednak zaznaczyć, że nadal są to rentowności bardzo wysokie. Sama baza Q4 2020 również była bardzo wysoka i nie do końca wtedy było wiadomo co za nią stało. Poziomy marży brutto na sprzedaży istotnie powyżej 70 proc. nie były spotykane we wcześniejszych kwartałach. Można było przypuszczać, że pomagały kursy walutowe (+5 proc. na parze EUR/PLN rok do roku), ale tak się działo i teraz (+2,5 proc. r/r EUR/PLN oraz +6,9 proc. USD/PLN) choć na mniejszą skalę. Patrząc na koszty rodzajowe w czwartym kwartale należy zauważyć wzrost kosztów zużycia materiałów i energii do kwoty 4,3 mln zł i była to wartość o 50 proc. wyższa niż rok wcześniej. Spółka podkreśliła wzrost cen energii na rynku, który miał znaczący wpływ na wzrost kosztów energii w całym 2021 roku. Tutaj również trzeba założyć, że w całym 2021 roku negatywnie odbiły się podwyżki cen komponentów – nie dosyć, że trzeba było drożej płacić, to jeszcze natrudzić się, aby je otrzymać na czas ze względu na problemy w łańcuchach dostaw. Dodatkowo wzrosły koszty pracownicze o 31 proc., co w części związane jest z przyrostem zatrudnienia (+23 proc.), a w części z podwyżkami. W tym wypadku trzeba podkreślić, że wynagrodzenia zarządu w całym 2021 roku wyniosły prawie 2,5 mln zł i były o 1,3 mln zł wyższe niż rok wcześniej. Patrząc na płace zarządu w roku 2019, które były porównywalne z 2020 widać, że zarząd otrzymał zauważalne podwyżki. Obydwie wymienione pozycje kosztowe wzrosły jednak poniżej dynamiki sprzedaży (+56 proc.) więc odpowiedź niższej rentowności brutto na sprzedaży tkwi gdzie indziej. I tak dochodzimy do pozycji usługi obce, które r/r zwiększyły się o 78 proc. i osiągnęły wartość 1,9 mln zł. Wydaje się, że było to przede wszystkim spowodowane wyższymi kosztami utrzymania i konserwacji związanymi z nowym zakładem produkcyjnym oraz wyższymi kosztami ubezpieczeń majątkowych. To zaś oznacza, że koszty te zapewne pozostaną w spółce w kolejnych okresach i po prostu trzeba będzie zwiększyć sprzedaż, aby odrobić rentowność. Zarząd podkreśla również wzrost kosztów usług informatycznych i usługami prawnymi związanymi z otwarciem biura w Stanach. Wydaje się, że akurat te pozycje wchodzą w skład kosztów zarządu, a nie w koszt wytworzenia. Na poziomie zysku operacyjnego mamy kwotę 5,7 mln zł czyli 12,1 proc. niższą niż rok wcześniej. Jest to efekt kosztów sprzedaży (+49,4 proc. r/r) oraz kosztów zarządu (+31 proc. r/r), których dynamika była zdecydowanie szybsza od dynamiki zysku brutto na sprzedaży, która wyniosła tylko 17 proc. W obydwu wypadkach dynamika tych kosztów była poniżej dynamiki sprzedaży, więc tak naprawdę podstawowe wyzwanie tkwi jednak w rentowności brutto na sprzedaży. Jeśli chodzi o powody rosnących kosztów sprzedaży i zarządu to są to przyczyny opisane powyżej. Gdybyśmy porównywali tylko zysk na sprzedaży (przed saldem z pozostałej działalności operacyjnej) to dynamika również byłaby podobna i wyniosłaby -9,3 proc. Zazwyczaj wolę operować zyskiem na sprzedaży, w tym konkretnym wypadku jednak EBIT wydaje się być bardziej zasadnym. Jest to spowodowane księgowaniem przez VIGO dotacji (do grantów kosztowych oraz na środki trwałe) w pozostałe przychody operacyjne, podczas gdy koszty ujmowane są zazwyczaj w kosztach rodzajowych w postaci wynagrodzeń, usług obcych bądź amortyzacji współfinansowanych środków trwałych. Na poziomie zysku przed opodatkowaniem mamy wartość 5,7 mln zł i dynamikę -5,3 proc. Tutaj wyniki lekko zostały podbite przez saldo na działalności finansowej, które wyniosło 0, podczas gdy rok wcześniej była to wartość ujemna na poziomie -0,5 mln zł. Prawdziwe zawirowania księgowe tkwią jednak gdzie indziej. Spółka w zasadzie nie płaci podatku dochodowego, ponieważ korzysta z ulg inwestycyjnych. Co nie oznacza jednak, że zysk netto jest zbliżony do zysku przed opodatkowaniem. Dzieje się tak, ponieważ spółka rozpoznała w Q4 2020 i Q4 2021 aktywo z tytułu podatku odroczonego w związku z premią inwestycyjną w Tarnobrzeskiej SSE w związku z znacznym prawdopodobieństwo wykorzystania ulgi inwestycyjnej przed końcem istnienia w SEE w Polsce czyli końcem 2026 roku. W czwartym kwartale poprzedniego roku była to kwota 14,4 mln zł, a w obecnym 5,6 mln zł. W zasadzie więc obecnie nie ma specjalnego powodu, aby patrzeć na zysk netto, przynajmniej ten nieskorygowany, ponieważ wahania kwartalne mocno go zaburzają. W wypadku tych księgowań trzeba pamiętać, że obecnie (2020 i 2021) mamy sytuacje, w której zysk netto jest wyższy od zysku brutto, ale nie idą za tym przepływy. Z kolei w kolejnych latach, gdy spółka będzie odwracać to aktywo to sytuacja będzie odwrotna. Zysk netto będzie niszy niż zysk przed opodatkowaniem, choć cashowo spółka będzie na tym zyskiwać nie płacąc fizycznie podatku.

kliknij, aby powiększyćPatrząc na wyniki kwartalne z perspektywy ostatnich kilkunastu okresów widać, że spółka systematycznie zwiększa swoją sprzedaż, a wynik czwartego kwartału był naprawdę bardzo dobry. Trzeba pamiętać, że spółka realizuje kilka kontraktów, których rozpoznanie bądź przesuniecie części zleceń między kwartałami może jednak wpływać na zauważalne zmiany kwartalne, więc lepiej analizować te wyniki z szerszej perspektywy czasowej. Patrząc na dynamikę rocznej sprzedaży w ostatnich 4 latach (2017-2021) otrzymujemy średnioroczne tempo wzrostu na poziomie 27 proc., przy podobnym (26 proc.) tempie wzrostu na poziomie zysku operacyjnego. Widać więc, że spółka się rozwija w dość szybkim tempie i zapewne nadal będzie to czynić. Sprzedaż to podstawa, ale liczy się przyszłośćRzućmy okiem na sprzedaż w podziale na aplikacje oraz w ujęciu geograficznym.

kliknij, aby powiększyć

kliknij, aby powiększyćWciąż najistotniejszym segmentem jest przemysł, który w tym kwartale stanowił 45 proc. całości sprzedaży i 43 proc. w całym roku. Spółka na początku roku szacowała wzrosty sprzedażowe w tym segmencie na przynajmniej 20-procent. Po pierwszym półroczu (sprzedaż na tym samym poziomie), można było mieć wątpliwości. Dynamika w trzecim (+38 proc. r/r), a zwłaszcza w czwartym kwartale (podwojenie sprzedaży rok do roku) pozwoliła na przekroczenie celu i osiągnięcie dynamiki na poziomie +32 proc. Przychody spółki w segmencie przemysłowym rosną w ostatnich latach w tempie 20-30 proc. rocznie i takie założenie, a nawet troszeczkę wyższe (porównywalne z dynamiką 2021) zakłada zarząd. Oczekuje on również, że zastosowania przemysłowe będą głównym czynnikiem wzrostu sprzedaży Spółki w kolejnych latach, a dynamika może być nawet wyższa, o ile pozytywnie zwalidowane po stronie klientów zostaną obecne projekty realizowane wspólnie z nimi. Do jednych z bardziej istotnych klientów w tym segmencie zalicza się Emerson Electric (przemysłowe analizatory gazów) czy TRUMPF (lasery przemysłowe). W wypadku segmentu wojskowego (+12,7 proc. r/r) sprzedaż wyniosła 5,46 mln zł (+0,6 mln zł więcej niż w roku poprzednim) i stanowiła 25 proc. całości sprzedaży Vigo. Było to również 3,8 mln zł więcej niż rok wcześniej. Patrząc na dane roczne (23,2 mln zł i dynamika +73 proc) widać jednak, że spółka poczyniła tutaj również istotne postępy. Sprzedaż w 2021 roku rozkładała się bardziej równomiernie niż w roku 2020, kiedy to w pierwszym półroczu była dość przeciętna. Tak duże wzrosty w kolejnych kwartałach to w części efekty umowy ze spółką Safran (wcześniej Zodiac) z czerwca 2020 r. o wartości 5,4 mln euro. Dotyczyło to jednak tylko okresu do trzeciego kwartału włącznie. Umowa z Safran została zrealizowana w 100 proc. już w trzecim kwartale. Stąd też wynik Q4 2021 (bez umowy Safran) należy ocenić pozytywnie. Nie ma co jednak ukrywać, że czekamy na raport bieżący związany z podpisaniem kolejnej umowy z tą firmą, co mogłoby być dobrze odebrane przez inwestorów. O potencjalnych możliwościach związanych z rozszerzeniem współpracy (kwestia wojny i zbrojeń w Europie) już nawet nie wspominam, ponieważ my tutaj nie mamy specjalnych kompetencji, aby ocenić prawdopodobieństwo takiego scenariusza. To scenariusz pozytywny, ale jest on chłodzony przez spółkę, która informuje, że w 2022 roku będzie realizowała sporo mniejsze zamówienia dla Safran Aerotechnics. Oznacza to, że tak duża umowa wcale nie musi być podpisana i zaraportowana. Szacunki zarządu mówią o oczekiwanych przychodach segmentu wojskowego w 2022 roku na poziomie około 10 mln zł, w porównaniu do 23,2 mln zł w 2021. Trzecim istotnym segmentem jest transport, gdzie spółka realizuje między innymi kontrakt z Catepillarem, który obowiązuje w okresie czerwiec 2020 – październik 2022, a jego całkowite zaawansowanie na koniec roku wynosiło 77 proc. Oznacza to, że w 2022 roku możemy się spodziewać trochę ponad 3 mln zł sprzedaży. To jest akurat średnio dobra informacja, ponieważ w 2021 roku obrót wyniósł 8,4 mln zł, a rok wcześniej 6,1 mln zł. Być może tutaj także pojawi się szansa na nowy kontrakt, choć to już tylko moje spekulacje. Zarząd oczekuje, że w bieżącym (2022) roku przychody tego segmentu wzrosną o ok. 10 proc., co powinno się przełożyć na ok. 9,5 mln zł sprzedaży. To zaś oznacza, że Vigo liczy na owocną współpracę z nowo pozyskanymi klientami z rynku chińskiego. Od dwóch lat pojawiają się przychody z warstw epitaksjalnych i w końcu w tym kwartale wyniosły 2,0 mln zł, czyli około 9 proc. całkowitej sprzedaży. Zarząd oczekiwał w 2021 roku sprzedaży na poziomie 1,5 mln EUR czyli ok. 7 mln zł. W efekcie końcowym skończyło się na 4,3 mln zł i niestety moje wątpliwości z poprzedniego omówienia co do realności tego celu się potwierdziły. Zarząd zakłada, że sprzedaż w tym segmencie w 2022 roku wyniesie około 1,5-2,0 mln EUR, czyli, że uda się uzyskać cel zaplanowany na rok 2021. Co ciekawe, zarząd poinformował, że spółka w tym segmencie wyczerpała moce produkcyjne reaktora epitaksjalnego. Niestety nie widać tego w przychodach, ponieważ projekty są na etapie rozwojowym lub walidacji po stronie potencjalnych nabywców. Jest to informacja dość ciekawa i optymistyczna, choć jednocześnie trochę zastanawiająca. To, że brakuje przychodów teraz to można zrozumieć, ale czy nie powinno się zakładać istotnego wzrostu w 2022 roku, o walidacji ze strony klientów? Jeśli tak to jednak nawet cel 2,0 mln EUR (9-10 mln zł) w 2022 nie wydaje się bardzo ambitny przypominając, że w Q4 odnotowano sprzedaż na poziomie 2,0 mln zł. Zarząd wierzy w ten projekt, czego dowodem jest decyzja o inwestycji w kolejny reaktor epitaksjalny, aby znacząco zwiększyć możliwości pozyskiwania nowych klientów. Patrząc na ujęcie geograficzne jasno widać dominującą coraz bardziej pozycję Europy, która obecnie stanowi 72-76 proc. całości, co jest sygnałem, że zdecydowana większość sprzedaży jest denominowana w EUR. Patrząc na wyniki kwartalne mamy dynamikę 82,7 proc. oraz wzrost sprzedaży o 7,3 mln zł. To oczywiście efekt bardzo wysokiej sprzedaży w analizowanym okresie w segmencie przemysłowym jak i wojskowym. Dynamicznie rośnie rynek krajowy (+180 proc. r/r) choć kwartalna wartość sprzedaży na poziomie 1,0 mln zł nie jest jeszcze specjalnie znacząca. Podsumowując prognozy na 2022 rok widać, że trudno zakładać jakieś dynamiczne wzrosty w całości sprzedaży. Co prawda ma rosnąć przemysł, ale spadnie wojsko, a materiały dla fotoniki jeszcze się nie rozpędzą. Zarząd liczy na wzrost na poziomie 10 proc., choć jasno informuje o przewidywanym spadku Sprzedaży w pierwszym kwartale spowodowanym wyłączeniem cleanroomu w okresie przebudowy od listopada 2021 r. do połowy lutego 2022. Capex, Capex, CapexSpółka już dużo zainwestowało (pisałem o tym w trakcie poprzednich analiz) i to widać w rosnących aktywach trwałych.

kliknij, aby powiększyćW chwili obecnej majątek trwały wynosi już 185 mln zł, czyli o 43 proc. więcej niż rok temu, 87 proc. więcej niż dwa lata temu i aż 174 proc. więcej niż w końcówce 2018 roku. Powyższe wskaźniki dynamiki jednoznacznie wskazują na to, że nie jest to produkcja, w której wystarczy raz coś wymyślić i wyprodukować i profitować z tego na wieki. Nakłady inwestycyjne w 2021 roku memoriałowo wyniosły 60 mln zł i składały się przede wszystkim z przebudowy cleanroomu (22,5 mln zł), prac rozwojowych (20 mln zł) czy zaliczki na nowy reaktor MPCVD w kwocie prawie 9 mln zł. Podobna skala inwestycji jest przewidziana na rok 2022 ze względu na konieczność dokończenia przebudowy cleanroomu, wdrożenie nowego MOCVD czy nakłady na prace rozwojowe. Na dzień bilansowy spółka prezentuje w aktywach nakłady na projekty rozwojowe w kwocie 42,6 mln zł, czyli o 18 mln zł więcej niż rok wcześniej oraz o 10,5 mln zł więcej niż na koniec półrocza, kiedy to było ostatnie omówienie wynikowe.

kliknij, aby powiększyćBiorąc pod uwagę branżę w której działa spółka to prace rozwojowe nie są niczym nadzwyczajnym, a wręcz koniecznością. Tym niemniej znowu trzeba mieć świadomość, że nie wszystkie projekty muszą się zakończyć sukcesem – taka jest przecież natura prac badawczo-rozwojowych. Proszę spojrzeć na konkretne projekty, które są powyżej zaznaczone w tabeli kolorem żółtym. W zeszłym roku nie wykazywały one istotnego przyrostu, co sugeruje, że w tych projektach niewiele się działo. Warto pamiętać o takim ryzyku, ponieważ wartości księgowane w tej pozycji aktywów są dość znaczące. Spółka również inwestuje w wspólne przedsięwzięcie pod nazwą VIGO WE INNOVATION. Celem tej inwestycji było stworzenie wehikułu inwestycyjnego, którego zadaniem jest rozwój start-upów w szczególności z zakresu fotoniki. W chwili obecnej wartość tej inwestycji na bilansie spółki to 6,7 mln zł, a na mocy umowy inwestycyjnej Vigo jest zobowiązane do końca 2022 roku wnieść jeszcze dodatkowe 5,8 mln zł jako połowa budżetu tego inkubatora. Jak widać wartości (w szczególności z dopłatą w 2022) są coraz bardziej znaczące. Oczywiście jeśli jakieś przedsięwzięcie w tym inkubatorze wypali to może skutkować to skokowym zwiększeniem wartości. Trzeba również brać pod uwagę scenariusz mniej optymistyczny, czyli brak stosownych sukcesów w rozwoju start-upów z zakresu produkcji zaawansowanych technicznie urządzeń i komponentów z zakresu fotoniki. W takim wypadku odpisy to oczywiście jedno, ale po prostu przepalone pieniądze to drugie. W całym 2021 roku cała spółka Vigo Innovation przyniosła ok. 1,0 mln zł straty netto, a na razie wartość przychodów (85 tys, zł) nie jest specjalnie wysoka. Spółka cały czas produkuje dodatni OCF – przepływy z działalności operacyjnej.

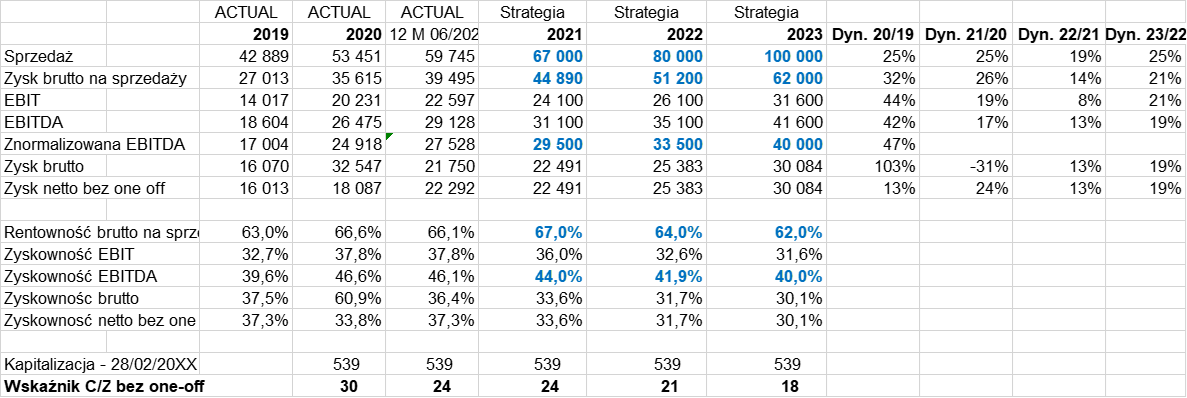

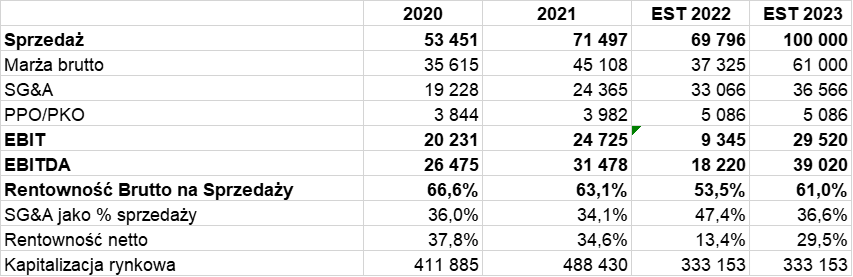

kliknij, aby powiększyćTo co niewątpliwie należy zaliczyć na plus dla spółki to generowanie środków z działalności operacyjnej (OCF), która od 11 kwartałów jest zauważalnie dodatnia. OCF w ostatnim kwartale wyniósł 3,4 mln zł oraz był o 1,1 mln zł niższy niż rok wcześniej. W poprzednich analizach wskazywałem na rosnące należności, które nadal są wysokie i obecnie osiągają wartość 14,4 mln zł (90 proc. w EUR), czyli o ponad 45 proc. wyższe niż rok wcześniej. Patrząc jednak na dynamikę przychodów można to usprawiedliwić. Dodatkowo wiekowanie należności nie wykazuje nic niepokojącego, ponieważ przeterminowanie powyżej 1 miesiąca to zaledwie 100 tys. zł. Spółka prezentuje w działalności inwestycyjnej wydatki takie jak nakłady na niezakończone pracy rozwojowe (18,3 mln zł - dane za cały 2021 rok), nabycia środków trwałych (29,4 mln zł) oraz nakłady na nabycia udziałów (3,5 mln zł). Dodatkowo jako przychody z działalności inwestycyjnej wykazywane są otrzymane dotacje na finansowanie tych nakładów w kwocie 15,0 mln zł. Jeśli chodzi o zadłużenie to do końca trzeciego kwartału odnotowywano spadki, choć przypominałem, że Vigo ma przed sobą jeszcze całkiem zauważalne wydatki inwestycyjne w nadchodzących kwartałach. I tak się stało. Wskaźnik zadłużenia ogólnego spadł do poziomu 39 proc., natomiast DN/EBITDA wzrósł do poziomu 0,9, przy 0,5 rok wcześniej. Suma długu finansowego na koniec roku wyniosła niecałe 34 mln zł, a spółka szacuje, ze zmiana stopy procentowej o 1 p.p. generuje dodatkowe koszty w postaci 300 tys. zł. Należy jednak pamiętać, że przeliczenie jest w odniesieniu do EURO, w którym spółka ma denominowaną większą część kredytów. To dobra informacja jeśli chodzi o odsetki, ponieważ stopy procentowe w eurolandzie rosną wolniej niż w Polsce. Jednak jest i druga strona medalu, czyli kursy walutowe. One oczywiście pomagają w sprzedaży, ale ujemnie działają w momencie przeszacowań i spłat rat kredytowych. Spółka posiadała na koniec roku 6,4 mln EUR zadłużenia bankowego, więc osłabienie o 10 groszy to 640 tys. zł kosztów finansowych dodatkowo. Jak będzie na koniec marca, to biorąc pod uwagę obecne zmienne otoczenie trudno przewidywać. Przypomnę tylko, że kurs na koniec roku wynosił 4,60, a w dniu dzisiejszym 4,70. Nadmienię jeszcze, że spółka wykazuje również w zobowiązaniach (długo i krótkoterminowych) rozliczenia międzyokresowe przychodów w kwocie 37,4 mln zł (wzrost o 9,2 mln zł w ostatnim roku), które przede wszystkim dotyczą dofinansowań otrzymanych na prace rozwojowe, które wynoszą 29,4 mln zł i przyrosły w ciągu ostatnich 12 miesięcy o 8,6 mln zł. Tego typu dofinansowania wpływają na wskaźnik zadłużenia (są ujmowane w zobowiązaniach), ale zadłużenie to ma trochę inny charakter niż typowy kredyt, pożyczka czy nawet zobowiązania handlowe. Otóż zakładając, że spółka zrealizuje projekty zgodnie z zadeklarowanymi w umowach dotacyjnych terminach to w zasadzie nie będzie musiała zwracać tych środków. A to oznacza, że koniec końców przekształci się w darmowe finansowanie - coś na kształt darowizny. Jeśli wszystko się skończy dobrze, to ten sposób finansowania jest oczywiście dość atrakcyjny dla akcjonariuszy, ponieważ wpływa na obniżenie nakładów inwestycyjnych koniecznych do poniesienia przez spółkę i podnosi stopę zwrotu z kapitału własnego. Warto jednak pamiętać, ze pojawiają się już przypadki nawet porządnych spółek (np. Forte - www.stockwatch.pl/komunikaty-s...), które jednak zmuszone są do oddania dotacji bądź innej pomocy publicznej. Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych choć na niszowym i niewielkim rynku. Patrząc na powtarzalne wyniki relatywnie i porównując je rok do roku trzeba jasno stwierdzić, że Vigo osiągnęło swoje rekordy. Zysk operacyjny za ostatnie 12 miesięcy wynosi obecnie 24,7 mln zł w porównaniu do 20,2 mln zł w 2020 roku oraz 14,0 mln zł rok wcześniej. Przekładając to na powtarzalny zysk netto (bez wpływu podatku odroczonego) otrzymujemy kwotę rzędu 24 mln zł. W chwili obecnej kapitalizacja spółki wynosi ok. 500 mln zł, co przekłada się na znormalizowany wskaźniki C/Z w okolicach 21. Może wydawać się, że jest to wycena z premią, choć historia wskazuje, że spółka notowała w zasadzie zawsze wyceny dwucyfrowe, sięgające 20-30. To w wypadku tej spółki nie jest specjalnym zaskoczeniem, gdyż bierzemy tutaj pod uwagę zarówno wysoką rentowność jak i też nadzieje na szybki rozwój w przyszłości w nowoczesnej dziedzinie. Vigo ogłosiło latem aktualizację swoje strategii i podało pewne liczby, które mogą być wskazówką co do przyszłości. W tym wypadku trzeba pamiętać, że poprzedniej strategii nie udało się jednak zrealizować. Obrót w wysokości 80 mln zł miał być osiągnięty w 2020 roku, a wydaje się, że dojdziemy do tego poziomu dwa lata późnej. Tym niemniej zobaczmy pewne szacunki i założenia na przyszłość.

kliknij, aby powiększyćDane zaznaczone w tabeli kolorem niebieskim pochodzą ze strategii, a reszta to albo moje założenia, albo dane rzeczywiste z lat 2019-2021. Jak widać udało się zrealizować cele na rok 2021, choć przypomnę, że strategia pojawiła się na początku drugiego półrocza, więc spora część danych była już znana. Gdybyśmy założyli, ze spółce uda się zrealizować strategię to wycena C/Z na bazie wyników 2023 spadłaby do 16, co wydaje się dość atrakcyjnym parametrem. Pamiętać trzeba, że w chwili obecnej mamy jednak pewne ryzyko powiązane z pomniejszeniem tempa przychodów. Zarząd szacuje je na 10 proc., podczas gdy w strategii było to prawie 20 proc. Różnica wynika w dużej mierze z wyższej bazy 2021 roku, ponieważ zrealizowanie 71 mln zł, a w planie było 67 mln zł. Jeszcze mniej korzystnie wygląda sprawa dynamiki zysków. A jeśli weźmiemy to pod uwagę to oczywiście może się zdarzyć tak, że część inwestorów zniechęcona niskim tempem rozwoju spółki w konkretnym danym roku postanowi sprzedać akcji i wrócić do niej później. Dodatkowo inne ryzyka należy również brać pod uwagę. Takim może być chociażby uzależnienie od 4 klientów to 51 proc. całkowitej sprzedaży w 2021 roku i 48 proc. rok wcześniej, potencjalne zaostrzenie konkurencji czy spadek popytu na produkty oferowane przez spółkę. W chwili obecnej (wojna na Ukrainie) warto pamiętać o pewnym uzależnieniu od surowców nabywanych w Rosji (7 mln zł w 2021 roku) czy zmienności kursowej, która co prawda pomaga przychodom, ale powodować może duże ujemne przeszacowania na wycenie kredytów. P.S. Oświadczam, że posiadam akcje Vigo System w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 marca 2022 15:55

|

|

PREMIUM

0

Dołączył: 2010-09-03

Wpisów: 41

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

20 września 2022 09:39:41

przy kursie: 483,00 zł

Brzydki trend spadkowy i nie szybko to się zmieni.

Warto zerknąć na spółkę za pół roku czy rok i sprawdzić co się dzieje.

Tutaj wsparcia należy szukać na poziomie okrągłych cen.

Tzn 400, 300, 200 zł

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

9 listopada 2022 13:40:21

przy kursie: 446,00 zł

Obiecane 80 mln po raz trzeci - omówienie sprawozdania finansowego Vigo po 3 kw. 2022 r. Vigo Photonics, jedna z bardziej innowacyjnych polskich spółek, niestety po raz kolejny zaraportowało dość rozczarowujące wyniki. Nie byłą to żadna niespodzianka, ponieważ przebijało to już z półrocznej konferencji.

kliknij, aby powiększyćSprzedażowo wygląda to jeszcze nie tak źle ponieważ mamy 16,8 mln zł, czyli r/r praktycznie płasko (+1,0 proc.). Narastająco po 9 miesiącach jesteśmy na minusie (-3,5 proc. r/r), który być może będzie zniwelowany poprzez wyniki czwartego kwartału. Zarząd poinformował, że nie uda się zrealizować 80 mln planowanych przychodów, a rok 2022 zakończy się raczej poziomem zbliżonym do 2021 roku. Wtedy było 71,5 mln zł, co by oznaczało, że w czwartym kwartale należy spodziewać się sprzedaży na poziomie 24 mln zł. Jeśli taki wynik by się udało osiągnąć to byłby on lepszy r/r o ok. 7 proc. Z drugiej strony zarząd raczej mówił o płaskim sprzedażowo czwartym kwartale, co by oznaczało sprzedaż roczną na poziomie 70 mln zł (-2 proc. r/r), co również mieściłoby się w widełkach wyniku 2022. Ogólnie należy jednak pamiętać, że spółka zapowiadała osiągnięcie 80 mln zł już w poprzedniej strategii, a poziom ten miał być osiągnięty w 2020 roku. Jak widać to się nie udało, ani wtedy ani w kolejnych dwóch latach. Nie zmienia to faktu, ze zarząd nadal podtrzymuje możliwość uzyskania 100 mln zł sprzedaży w roku 2023. Czy to jest realne zastanowimy się pod koniec analizy. Sprzedaż wygląda przeciętnie, ale zysk brutto na sprzedaży jeszcze grzej. Wyniósł on 8,0 mln zł i jest niższy o 30,7 proc. r/r. Rentowność brutto na sprzedaży spadła do rekordowo niskiego poziomu(da spółki oczywiście) 47,8 proc., czyli o prawie 22 p.p. mniej niż rok wcześniej. A przecież kursy walutowe (spółka zdecydowaną część swojej produkcji eksportuje) pomagały i trochę jednak amortyzowały wzrost kosztów. Owszem rok temu baza była dość wymagająca, ale przecież firma generalnie przyzwyczaiła nas do osiągania rentowności na poziomie przekraczającym 60 proc., a przynajmniej tak było w latach 2010-21. Powodów słabszych wyników jest kilka i omówię je przy analizie kosztów rodzajowych. Teraz tylko zaznaczę, że są one na tyle poważne i powtarzalne, że Vigo zdecydowało się na podwyżkę swoich cenników o 30 proc., począwszy od czwartego kwartału bieżącego roku. To dość spektakularny ruch, który jeśli się powiedzie powinien przywrócić rentowności do poziomów poprzednich i rzecz jasna ułatwić osiągnięcie celu sprzedażowego. O ile oczywiście spółka nie straci istotnej liczby (bądź wartości) klientów. Spraw cenników była dość często poruszana w trakcie konferencji Zarząd stoi na stanowisku, ze negocjacje z klientami nie są oczywiście łatwe, ale ogólnie wykazują oni zrozumienie dla takiego ruchu. Również zarząd podkreśla, że większość klientów i tak chce współpracować z Vigo, ze względu a jakość produktów, a przyczyny (materiały, energia, surowce, inflacja) są na tyle uniwersalne, że są rozumiane i akceptowane przez klientów. Marża brutto na sprzedaży to jedno, ale mocno wzrosły również koszty sprzedaży, gdzie r/r mamy przyrosty o prawie 260 proc. do kwoty 3,2 mln zł. Jest to przede wszystkim efekt inwestycji w działy sprzedażowe zarówno w USA jak i w Europie (Francja, UK).

kliknij, aby powiększyćInwestycje w sprzedaż widać w zasadzie od czwartego kwartału 2021 roku. Pocieszające jest to, że zarząd sygnalizuje zahamowanie tempa przyrostu tych kosztów i ma oczywiście nadzieje na przełożenie inwestycji w zespół na przyszłą sprzedaż. Koszty zarządu r/r na trochę (-6,0 proc.) niższym poziomie, co w otoczeniu inflacyjnym na pewno należy zapisać na plus. Tutaj również padła deklaracja o wyhamowaniu dynamik tych kosztów, co daje nadzieję na lepszą przyszłość. Ogólnie przy analizie kosztów SG&A (sprzedaży i zarządu) trzeba jednak pamiętać, ze lata 2020-21 były lekko zachwianie poprzez pandemię i praktyczny brak stacjonarnych konferencji. To ważne dla Vigo narzędzie, ponieważ mogą się pokazać na świecie ze swoimi interesującymi projektami. W 2022 konferencji offline wróciły stąd i koszty to musiały odczuć.

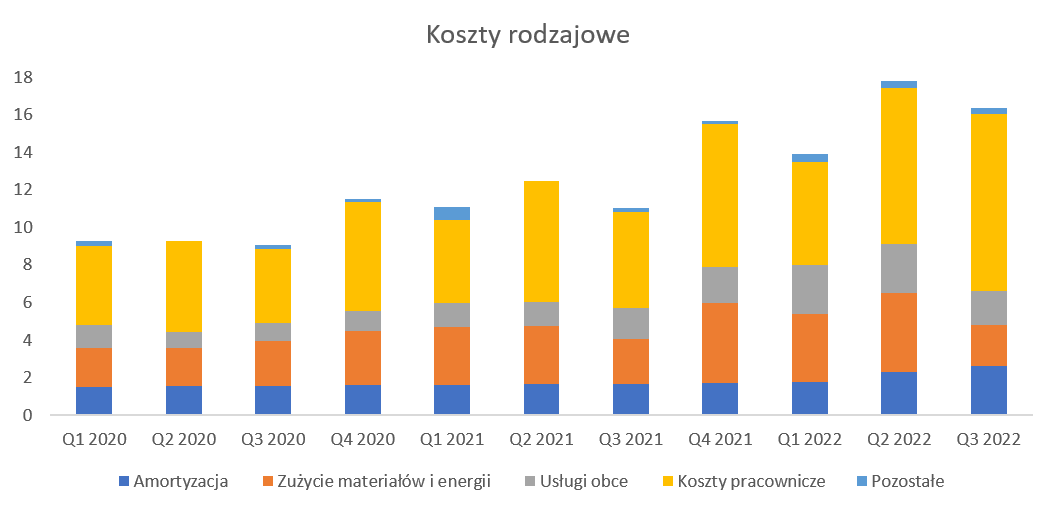

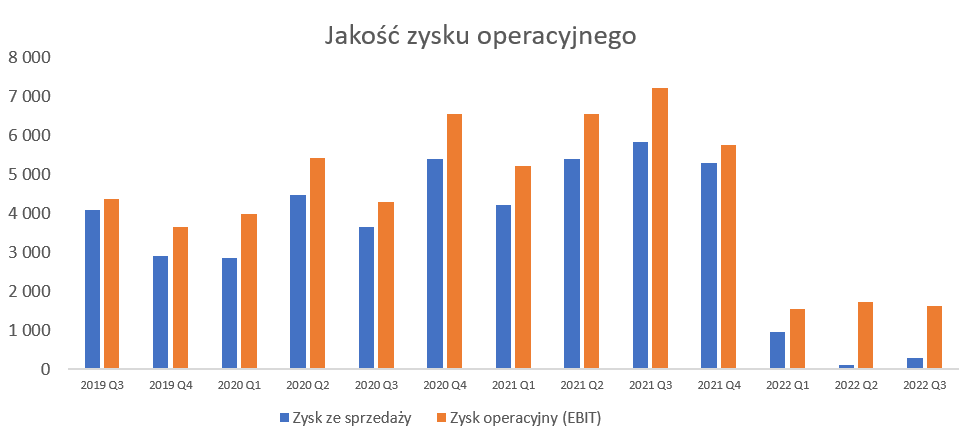

kliknij, aby powiększyćPatrząc na koszty rodzajowe w drugim kwartale należy zauważyć znaczący wzrost kosztów pracowniczych o 84 proc. r/r co przełożyło się na końcową kwotę 9,4 mln zł. Czy to jest koniec wzrostów niestety nie mam pewności, ponieważ kw./kw. również mamy tutaj wyższe poziomy - tym razem o 13% i 1,1 mln zł. Nie mamy tutaj wpływu efektu programu motywacyjnego, więc trzeba przyjąć, że jest to efekt zarówno zwiększenia zatrudnienia jak i wzrostu średniej płacy. Spółka zresztą sama jasno komunikuje, że słabsza r/r wyniki i wzrost kosztów opex ma przede wszystkim dwie przyczyny. Po pierwsze rosnącą amortyzację (2,6 mln zł obecnie vs 1,7 mln zł rok wcześniej oraz 2,3 mln zł w Q2 2022) spowodowaną zakupem nowych środków trwałych oraz przyjęciem nowych WNiP (technologii). Po drugie właśnie wzrostem zatrudnienia. Niestety na dane liczbowe dotyczące zwiększenia zatrudnienia przyjdzie nam poczekać do raportu rocznego. Nie zmienia to faktu, że choćby budowanie zespołów sprzedażowych w USA czy Europie Zachodniej po prostu kosztuje niemałe pieniądze. Spółka podkreśla także wzrost cen energii na rynku, który ma i będzie miał znaczący wpływ na wzrost kosztów energii w całym 2022 oraz 2023 roku. Wystarczy tylko wspomnieć, ze zarząd poinformował, zę rok 2022 zamknie się mniej więcej kosztem energii na poziomie poniżej 2 mln zł, podczas gdy na rok 2023 zakładane jest nawet 4-5 mln zł. A i tak jest tutaj już uwzględniony efekt wejścia w ustawę pomocową dla MIS-iów w zakresie energii. Spółka poinformowała, że prowadzi również projekty związane z ograniczaniem zużywania energii w procesie produkcyjnym, co również powinno trochę pomóc. Co jednak ciekawe zarząd zasygnalizował, że koszty opex w czwartym kwartału powinny być płaskie w porównaniu do Q3 (16,3 mln zł), a może nawet niższe. Jeśli udałoby się je trochę ograniczyć to może udałoby się powtórzyć wartość kosztową z Q4 2021 (15,6 mln zł) roku co już byłoby dość znaczącym sukcesem. Znakiem zapytania jest jednak kwestia czy mówiąc o tym zarząd nie wyłączał pewnych pozycji kosztowych (np. amortyzacja czy energia), wiec zobaczymy jak to się ułoży. Na poziomie zysku operacyjnego mamy kwotę 1,6 mln zł czyli 77,5 proc. niższą niż rok wcześniej.

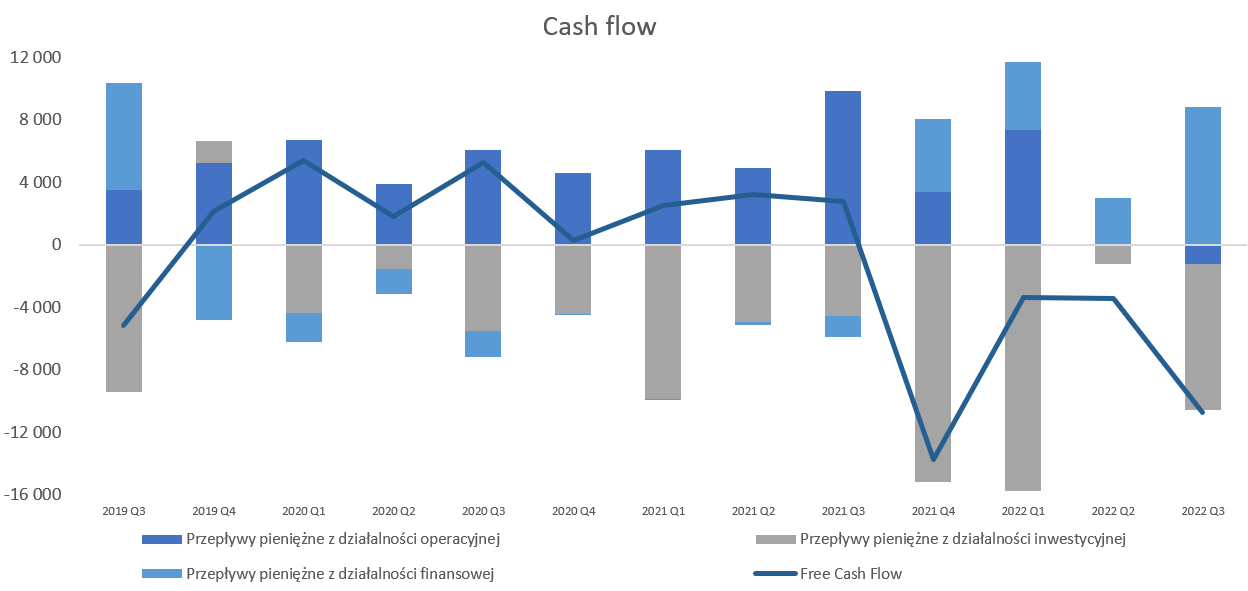

kliknij, aby powiększyćGdybyśmy porównywali tylko zysk na sprzedaży (przed saldem z pozostałej działalności operacyjnej) to dynamika wyglądałaby jeszcze gorzej i wyniosłaby -95,1 proc. Zazwyczaj wolę operować na zyskiem na sprzedaży, w tym konkretnym wypadku jednak EBIT wydaje się być bardziej zasadnym. Jest to spowodowane księgowaniem przez VIGO dotacji (do grantów kosztowych oraz na środki trwałe) w pozostałe przychody operacyjne, podczas gdy koszty ujmowane są zazwyczaj w kosztach rodzajowych w postaci wynagrodzeń, usług obcych bądź amortyzacji współfinansowanych środków trwałych. W tym kwartale pozostałe przychody operacyjne wyniosły do 2,1 mln zł (Q2 2022 – 2,3 mln zł) w porównaniu do 1,5 mln zł rok wcześniej. To właśnie efekt oddania części inwestycji do użytku, wzrostu amortyzacji, ale również rozliczania grantów otrzymanych na te projekty. Na poziomie zysku przed opodatkowaniem mamy kwotę bliską zera (279 tys. zł) i spadek r/r o prawie 96 proc. Koszty finansowe w tym kwartale wyniosły 1,4 mln zł. Niestety w sprawozdaniu kwartalnym nie mamy noty szczegółowej dotyczącej tej pozycji, ale patrząc na cash-flow to można przyjąć, że przyczyniły się do tego zarówno odsetki od kredytów jak i ujemne różnice kursowe. Przypomnę, że Spółka w zasadzie nie płaci podatku dochodowego, ponieważ korzysta z ulg inwestycyjnych. Co nie oznacza jednak, że zysk netto jest zbliżony do zysku przed opodatkowaniem. Dzieje się tak, ponieważ spółka rozpoznała w 2020 (Q4) i 2021 (Q3 i Q4) aktywo z tytułu podatku odroczonego w związku z premią inwestycyjną w Tarnobrzeskiej SSE. Dodatkowo aktywo to rozpoznawała przez 3 kwartały 2022 roku. W efekcie w analizowanym 3-miesięcznym okresie mamy kolejny wpływ na wynik +2,8 mln zł w porównaniu do 1,8 mln zł rok wcześniej. Narastająco po 9 miesiącach zysk netto raportowany z tego tytułu poprawił się o 6,2 mln zł. Warto mieć świadomość, że aktywo z tytułu podatku odroczonego w bilansie wynosi już 28 mln zł. To dość znacząca kwota i należy o tym pamiętać. Jeśli spółce nie udałoby się wrócić do poprzednich rentowności to wykorzystanie tego do roku 2026 byłoby wątpliwe. A wtedy by trzeba dokonać odpisów i pomniejszyć wyniki finansowe. W wypadku księgowań podatku odroczonego trzeba pamiętać, że mamy teraz sytuacje, w której zysk netto jest wyższy od zysku brutto, ale nie idą za tym przepływy. Z kolei w kolejnych latach, gdy spółka będzie odwracać to aktywo to sytuacja będzie odwrotna. Zysk netto będzie niszy niż zysk przed opodatkowaniem, choć cashowo spółka będzie na tym zyskiwać nie płacąc fizycznie podatku. Rzućmy okiem na sprzedaż w podziale na aplikacje oraz w ujęciu geograficznym.

kliknij, aby powiększyć