Omówienie prospektu i sytuacji finansowej Zortax SA po 1 kw. 2015r Po pieniążki do inwestorów rusza znany już z rynku Catalyst Zortax, jeden z liderów branży druku 3D. Spółka w ofercie publicznej oferuje 162.500 akcji w cenie 32,5 zł, ale nie jest to klasyczne IPO, bo o dopuszczenie akcji do obrotu na GPW spółka będzie wnioskować dopiero po kolejnej emisji, która planowana jest na 1 połowę 2016 r.

Przypomnijmy, że w marcu zeszłego roku poprzednik prawny czyli Zortax sp. zo.o pozyskał ponad 6 mln zł z publicznej emisji obligacji, ale sukces nie był pełny. Spółka planowała zgarnąć z rynku nawet 10 mln, ale ze względu na krótki okres istnienia inwestorzy podeszli dość nieufnie – część użytkowników SW sugerowała, że na tym etapie lepsza byłaby emisja akcji. Przed publiczną emisją Zortax pozyskał wcześniej 1,2 mln w ofercie prywatnej.

Już wtedy duży sukces komercyjny wróżył kontrakt podpisany z Dell’em na 5000 tys. szt M200. Pieniądze z emisji obligacji miały posłużyć do komercjalizacji kolejnych modeli (choćby mniejszej wersji drukarki, czy metody druku z płynnej żywicy), rozbudowy mocy produkcyjnych, zwiększenia zatrudnienia.

Cytat:Tak, pracujemy nad nowymi modelami drukarek i nowymi materiałami do druku. Pracujemy nad mniejszą wersją drukarki M200, która będzie nosiła nazwę M120 oraz nad nową drukarką, która będzie wykorzystywała technologię druku z płynnej żywicy

– mówił na czacie w StockWatch Rafał Tomasiak

Po roku czasu i pozyskaniu niemałej kwoty z emisji obligacji nie udało się Zortaxawi zakończyć do tej pory sukcesem prowadzonych prac badawczych. Co więcej, o wymienianych wcześniej projektach nie ma w prospekcie słowa, co sugeruje, że zostały porzucone i zakończyły się fiaskiem.

Tym niemniej spółce udało się zbudować kolejny model drukarki 3D - Inventure, który umożliwia drukowanie skomplikowanych form geometrycznych przy wykorzystaniu dwóch głowic drukujących, z których jedna jest przeznaczona do drukowania z materiału bazowego, a druga z materiału podporowego, który następnie jest rozpuszczany.

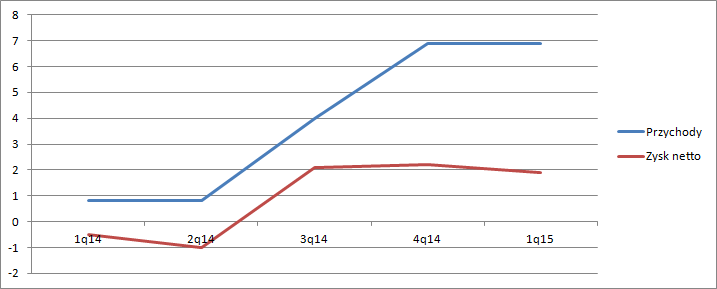

Efekty kluczowego podpisanego kontraktu z Dellem widać w wynikach Zortaxa, a sama spółka chwali się obecnie 50 krajami docelowymi sprzedaży i siecią ponad 100 dystrybutorów w różnych krajach. Przychody w kolejnych kwartałach 2014 r. rosły bardzo dynamicznie, aby ustabilizować przynajmniej chwilowo poziom sprzedaży na poziomie niecałych 7 mln kwartalnie.

Mimo wszystko spółce nie udało się wypełnić prognozy finansowej na rok 2014, kiedy planowała uzyskać około 8 mln zysku na poziomie netto. Biorąc pod uwagę fakt, że w ciągu 3 ostatnich kwartałów spółka pokazała około 2 mln netto, to wynik 8 mln zostanie osiągnięty prawdopodobnie dopiero w tym roku.

kliknij, aby powiększyćDlaczego spółce nie udało się osiągnąć prognozy do końca nie wiadomo, ale można spekulować, że wyniki zostały obciążone dość wysokimi kosztami prac rozwojowych, które uwidaczniają się prawdopodobnie na poziomie kosztów ogólnego zarządu. W raporcie rocznym napisano, że prognoza była wykonana przez zewnętrzny podmiot, bez danych historycznych i przy założeniu tylko zysków i przychodów z kontraktów związanych z drukarką serii M200.

Uwagę zwraca wysoka rentowność. W 2014 r. przy przychodach na poziomie 12,5 mln spółka pokazała 7,5 mln zysku brutto na sprzedaży. Marża na poziomie 62 proc. może zrobić wrażenie na każdym, tym bardziej, że produkcję komponentów drukarek spółka zleca do zewnętrznego podmiotu w Chinach. Także rentowność netto godna jest pozazdroszczenia. Raportowane 27-52 proc. w ostatnich 3 kwartałach zarezerwowane jest dla spółek innowacyjnych i posiadających duże przewagi technologiczne, którymi w przypadku Zortaxu jest software oferowanych urządzeń. Rozrzut rentowności na poziomie netto może wydawać się duży, ale zwróćmy uwagę, że zarówno w raporcie rocznym i raporcie za 1q marża brutto na produktach grubo przekracza 50 proc, za to mocno zmienia się marża na towarach.

Niestety raporty mają także parę zagadek. Skoro głównym źródłem finansowania były obligacje – emisja na ponad 7 mln zł, które dały 400 tys.kosztów odsetek w 2014r (według rzis, według przepływów finansowych spółka zapłaciła ponad 700 tys.), to dlaczego w 1 kw. 2015 koszty wynoszą tylko 26 tys. zł? Przypomnę, obligacje miały stały kupon 9 proc. rocznie!

W raporcie za rok 2014 spółka zaraportowała przepływy operacyjne na kwotę 2,4 mln zł, ale przy korekcie zobowiązań na kwotę prawie 7,9 mln zł. Zwróćmy uwagę, że na dzień bilansowy suma zobowiązań w bilansie zamyka się kwotą nieco ponad 8 mln zł. Jedyne co przychodzi na myśl, to fakt, że wpływy z emisji obligacji potraktowano jako gotówkę operacyjną, co oczywiście byłoby błędem. Ciekawostką pozostają inne wydatki inwestycyjne na kwotę ponad 4 mln zł. Być może to takie prowizoryczne ujęcie zmiany formy prawnej spółki na spółkę akcyjną, ale tak czy owak liczby są mocno intrygujące.

Na koniec wypada powiedzieć parę słów na temat wartości spółki. Spółka wyceniła swoją akcję na 32,5 zł, co implikuje wartość przedsiębiorstwa przed emisją na poziomie 221 mln zł. Przy obecnym rocznym wyniku dałoby to wskaźnik C/Z na poziomie 42,5. Jeśli założymy, że wynik 2 mln powtórzy się w kolejnym kwartale to mamy C/Z na poziomie niecałych 27 (cały czas liczony dla starej liczby akcji). Idąc dalej, załóżmy nawet podwojenie zakładanego już rocznego wyniku w związku z wprowadzeniem do oferty nowej drukarki – przyszły C/Z wyniesie 13.

Krótko mówiąc oczekiwana wycena dyskontuje już w przyszłe sukcesy w skali nie do pominięcia dla inwestora, co nie zmienia oczywiście faktu, że Zortax jest spółką niesłychanie interesującą.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.