Ciemna strona księżyca – omówienie sprawozdania i sytuacji fundamentalnej Jujubee po I kw. 2020 r.Nie od dziś wiadomo, że w branży gamingowej najważniejszy jest odbiór gier przez graczy, ale dla finansisty poza konwersją ocen na sprzedaż istotne są także inne aspekty. Na podstawie sprawozdań często można sobie wyobrazić jak funkcjonuje firma i zobaczyć co dzieje się pod przykryciem marketingowego przekazu. Do tego potrzebne jest jednak zrozumienie zasad rachunkowości, a w przypadku spółki jest z tym istotny problem.

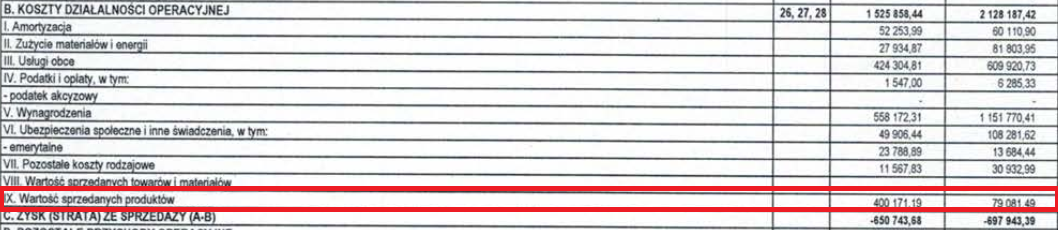

Zgodnie z ostatnim raportem rocznym spółka stosuje wariant porównawczy w rachunku wyników. W takiej prezentacji w kosztach pokazuje się wszystkie koszty okresu niezależnie czy dotyczyły one przychodów, czy nie. Żeby zapewnić współmierność przychodów i kosztów koryguje się przychody o koszty które nie są związane z przychodami w danym okresie – mamy zmianę stanu produktów, która powiększa lub pomniejsza pozycję przychody i równe z nimi. Niestety w przypadku Jujubee takie korekty nie następują – zmiana stanu produktów w raportach wynosi zawsze zero.

kliknij, aby powiększyćJeśli jednak zerkniemy do kosztów, to pojawia się tam niestandardowa pozycja – wartość sprzedanych produktów (w raportach kwartalnych, bez badania przez biegłego natomiast wartość sprzedanych towarów i usług). Teoretycznie można sobie wyobrazić sytuacje, że zmiana stanu produktów jest prezentowana w rachunku kosztów, tylko z odwrotnym znakiem.

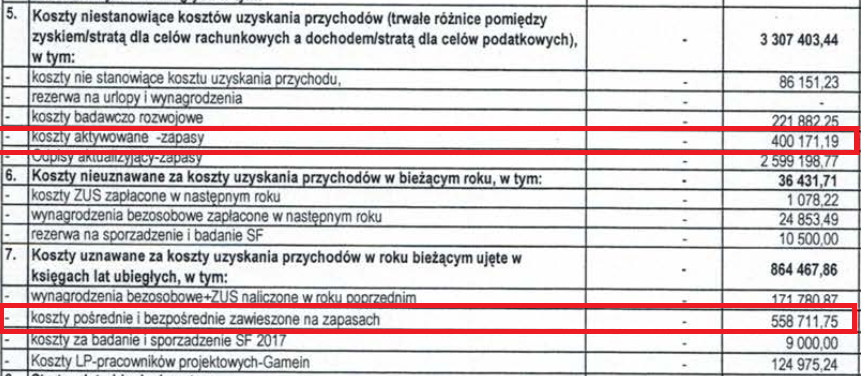

kliknij, aby powiększyćTakiej interpretacji jednak przeczy nota podatkowa. Wynika z niej, że koszty wykazane w rachunku wyników są to koszty aktywowane z zapasów. Inaczej mówiąc jest to rozliczenie kosztów gier napisanych w przeszłości z których obecnie mamy przychody. Do szczęścia brakuje nam jeszcze jednej rzeczy – wyłączenia kosztów, które powstały w raportowanym okresie, ale nie dotyczą przychodów tam pokazanych. W poniższej nocie podatkowej taką pozycję znajdziemy, ale w rachunku wyników już nie, a przynajmniej nie bezpośrednio. Możliwe, że spółka o takie koszty powiększa sprzedaż okresu, albo pomniejsza poszczególne pozycje kosztowe jak wynagrodzenia czy usługi obce. Które pozycje i o ile niestety nie wiemy.

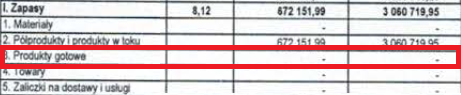

kliknij, aby powiększyćTo jednak nie koniec niespodzianek. W normalnym toku działalności nakłady na gry powinny być prezentowane jako produkcja w toku, natomiast po zakończeniu produkcji i rozpoczęciu sprzedaży koszty danego projektu winny być przeksięgowane na produkty gotowe. W przypadku spółki taka operacja jednak nie występuje. Proszę zauważyć, że na dzień 31 grudnia 2018 r. czyli po debiucie Kurska produkty gotowe wynosiły zero. Co więcej, z odpisu dokonanego na tę grę w 2019 r. wynika, że spółka w 2018 r. nie rozliczyła tych kosztów przez wynik, a zatem miała zakończony i nierozliczony projekt, który w tym miejscu powinien się ujawnić, a tak się nie stało:

kliknij, aby powiększyćO powyższe kwestie zapytałem przedstawicielkę spółki przed tygodniem w rozmowie telefonicznej, poprosiła o maila, którego natychmiast wysłałem, ale do dziś odpowiedzi nie otrzymałem. Z tego powodu nie mamy pewności, czy pokazywane przychody odpowiadają faktycznej sprzedaży, czy są korygowane i podobnie jest z kosztami.

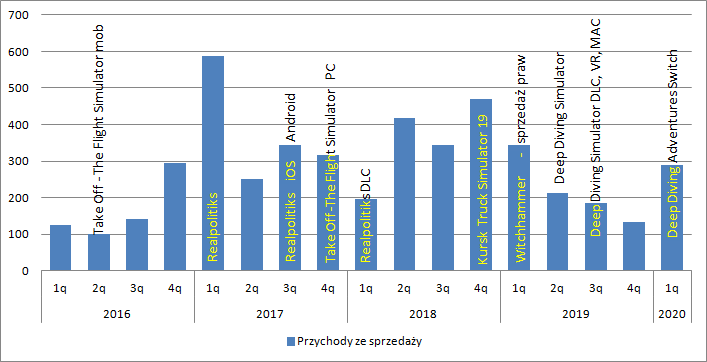

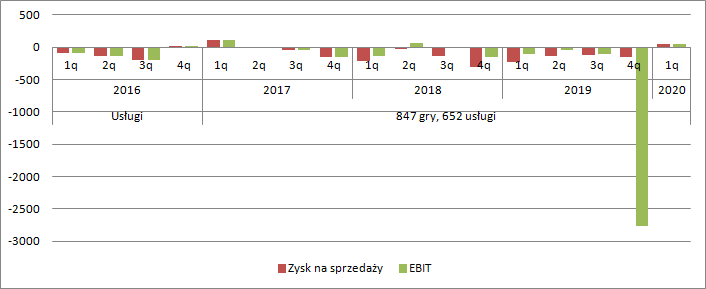

W 2016 r. spółka działała w dużej części na zlecenie zewnętrznego wydawcy i raportowała przychody tylko z tej aktywności. W 2017 r. wydała Realpolitiks, który miał być w zasadzie dodatkiem do głównego projektu jakim był Kursk. Jak to często bywa w przypadku dewelopera z segmentu indy, premiery na poszczególne platformy są rozciągnięte w czasie, choć do tej pory mówimy jedynie o PC, MAC i rynku mobilnym, a dodatkowo od I kw. br. także Switch. Kursk okazał się klapą – przychody były niższe niż z Realpolitiks. Wydaje się, że spółka aby podreperować budżet musiała sprzedawać projekty gier – tak było w I kw. ur. Na bazie Kurska wyprodukowano Deep Diving Simulator, który okazał się produktem bardzo przeciętnym. Na chwilę obecną największym sukcesem jest Realpolitiks, ale ten sukces wymiaruje się sprzedażą na poziomie ledwie 600 tys. zł w kwartale premiery…

kliknij, aby powiększyćW związku z niskimi przychodami spółka raportuje w zasadzie cały czas straty. Zysk pojawił się tylko na premierze najlepszej gry i ostatnio, na premierze Deep Diving na platformie Switch. Kursk jak napisałem wcześniej okazał się finansową klapą i w 2019 r. dokonano przynajmniej częściowego spisania tego projektu w koszty – spółka spodziewała się, że przyszłe przychody nie pokryją kosztów produkcji.

kliknij, aby powiększyćJest jednak jeszcze jeden aspekt, który być może pozwolił w tym kwartale poprawić wyniki. Od pewnego czasu część kosztów jest kapitalizowana na bilansie jako prace rozwojowe.

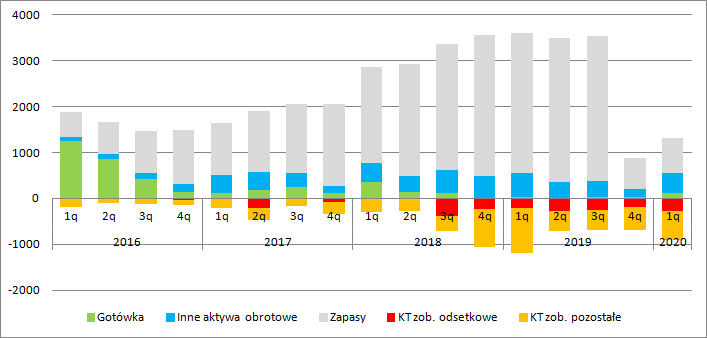

Z bilansu wynika, że spółka od pewnego czasu ma duże trudności z gotówką. Pomimo zrobienia dwóch emisji akcji w latach 2017-2018 na koniec roku w zasadzie pieniędzy w spółce nie było i taki stan rzeczy trwał aż do I kw. br. Nie dziwi zatem fakt, że spółka na bazie starych assetów próbuje pokazać nowe gry i pobudzić sprzedaż. Tak było z Kurskiem i Deep Diving, tak jest z Realpolitiks i Covid: The outbrake.

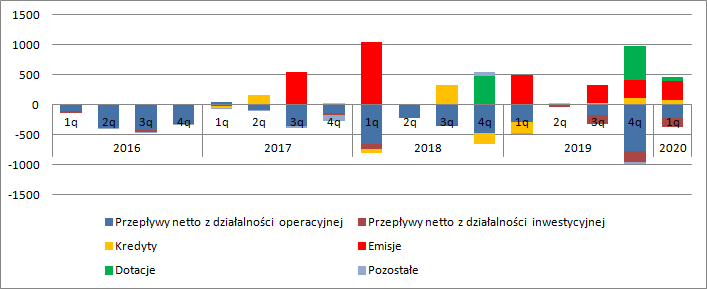

kliknij, aby powiększyćProblemy widać także w rachunku przepływów pieniężnych. Poza jednym kwartałem premiery Realpolitiks mamy cały czas ujemne przepływy operacyjne. Spółka musi się ratować emisjami akcji, pojawiają się zobowiązania odsetkowe i w końcu zastrzyki kapitału z dotacji.

kliknij, aby powiększyćW tej chwili Jujubee produkuje dwie gry: Dark Moon oraz Realpolitiks 2. Premiera pierwszego z nich została przesunięta z czerwca na kolejne miesiące, natomiast drugi tytuł planowany jest na ostatni kwartał 2020 r. Wydaje się, że przesuniecie terminu mogło też mieć związek z brakami kapitałowymi, choć spółka deklaruje, że to wpływ premiery i konieczności pracy zdalnej.

Poza głównymi tytułami, które mają zmienić obraz wyników mamy tez umowy z Forever i to umowy dość korzystne, bo nie wymagające od Jujubee żadnych nakładów. Chodzi o wydanie na konsolach Realpolitiks, Kurska, Deep Diving i w końcu Covida. Patrząc na dotychczasowe umowy Forever wpływy z premier do spółki będą w zakresie 30-50 proc. Największy sukces spółki jak do tej pory jest grą strategiczną, a te jak wiemy sprzedają się na konsolach znacznie gorzej niż na platformie PC (choćby Frostpunk). Z tego powodu premiery konsolowe raczej obrazu spółki nie zmienią i pozostaje liczyć na premiery PC.

Już wiemy, że Covid sprzedaje się bardzo słabo – po miesiącu ma tylko 34 recenzje. Można szacować, że dało to maksymalnie 4 tys. sztuk, choć całkiem prawdopodobne jest, że to poniżej 2 tys. – wpływ do spółki to zaledwie kilkadziesiąt tysięcy złotych. Trailer gry z kanału spółki miał 72 tys. wyświetleń na YT, czyli niewiele mniej niż Dark Moon (91 tys.). Na podstawie tego poziomu można powiedzieć, że zainteresowanie Dark Moonem nie jest duże, ale o sukcesie lub jego braku zdecyduje oczywiście finalny produkt i oceny graczy. Niestety napięta sytuacja płynnościowa może budzić obawy o jakość. Z takim przypadkiem spotkaliśmy się już w przypadku Farm 51. Tutaj co prawda były emisje akcji, ale trzeba brać to ryzyko pod uwagę. Bardzo słabo jak na tę chwilę wygląda zainteresowanie Realpolitiks 2 – tylko 10 tys. wyświetleń zwiastuna (z oficjalnego kanału) na YT.

Obecna kapitalizacja spółki wynosi 25 mln zł. Z jednej strony to poziom normalny dla debiutujących spółek bez doświadczenia z szansą na sukces, z drugiej Jujubee ma negatywny trackrecord, co stanowi pewnego rodzaju obciążenie. Ale jak zwykle rynek żyje nadzieją na sukces kolejnych gier. Na razie, patrząc z boku, raczej niedużą i jest wyceniana tak jak jest. To jednak rynek rozrywkowy, a łaska graczy na pstrym koniu jeździ. Zaskoczeń było wiele (TWOM, coop do Green Hell, House Flipper), podobnie jak porażek, w których spółka niestety ma swój udział. Teoretycznie pod ten sukces można zagrać, jeśli komuś pasuje ryzyko słabej jakości związanej z niskimi zasobami, słabym kontaktem z rynkiem i w końcu z niejasnymi sprawozdaniami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.