Słodko – gorzki – omówienie sprawozdania finansowego Geotrans po IV kw. 2019 r.Omówienie prowadzonego biznesu w tym omówieniu pominę – od poprzedniego raportu nie ukazały się żadne nowe informacje w przedmiotowej kwestii, więc pozwolę sobie odesłać do omówienia za III kw. 2019 r.

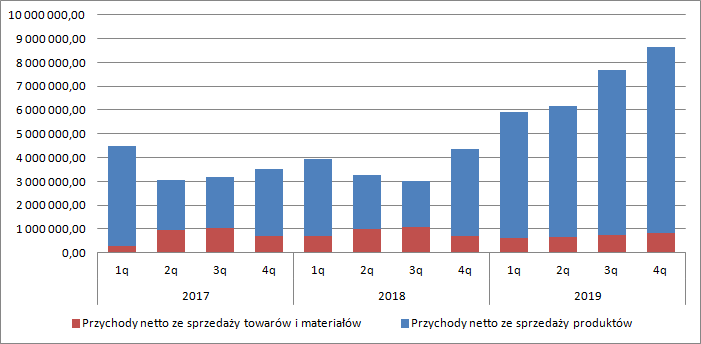

www.stockwatch.pl/forum/wpis-n...Przychody Geotransu wyniosły w IV kw. 8,6 mln zł i były o 99 proc. wyższe r/r. Spółka zawdzięcza wzrost sprzedaży produktów, za którymi jak się wydaje stoją usługi – dynamika 114 proc. Raport, podobnie jak poprzednie, nie ujawnia jaka aktywność stoi za sprzedażą towarów.

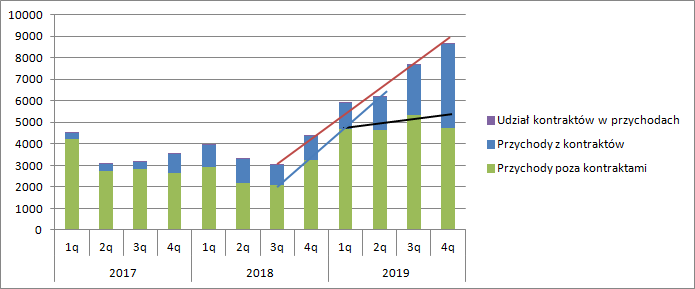

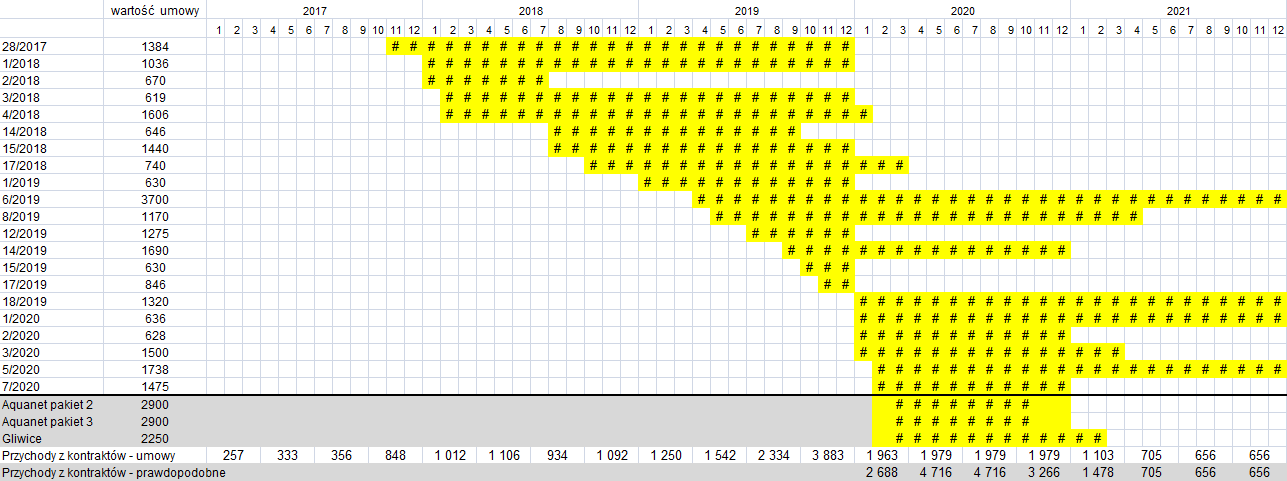

kliknij, aby powiększyćWzrost sprzedaży oczywiście robi wrażenie, ale ważniejsze jest to, że można było liczyć na nieco więcej. W tym miejscu należy się rozliczyć z błędu estymacji jaki popełniłem w poprzednim omówieniu. Zakładałem w nim stałą relację przychodów z usług raportowanych komunikatami bieżącymi i usług pozostających poza takim obszarem, co okazało się założeniem fałszywym. Gdyby pociągnąć linię regresji po przychodach od dołka w 3 kw. 2018 r. to celowalibyśmy w 9 mln zł, a nie przeszło 10 jak szacowałem poprzednio. Nie uwzględniłem zmiany jaka zaszła na przychodach z kontraktów które nie były ogłaszane komunikatami bieżącymi. Dynamiczny trend wzrostowy 3q18-1q19 załamał się w 2q19, a potwierdzenie tego faktu znaleźliśmy w 3q19. Z nowej linii regresji należałoby oczekiwać sprzedaży nieraportowanej na poziomie 5,4 mln zł, a nie 8,9 mln zł jak wynikało ze stałego udziału sprzedaży raportowanej w przychodach. Wynik oczywiście się od tej wartości (5,4 mln zł) delikatnie odchylił, ale błąd estymacji nie byłby duży:

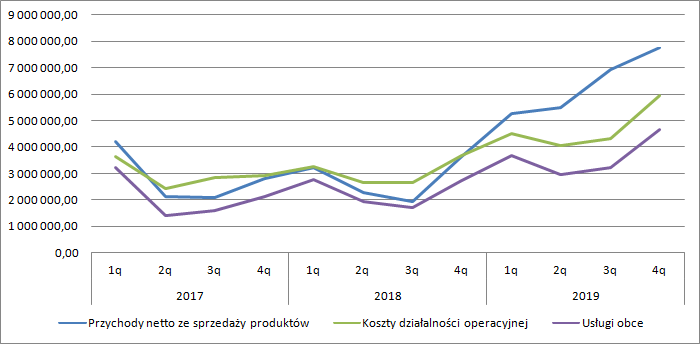

kliknij, aby powiększyćSprzedaż była wysoka (+12 proc. kw/kw), ale w porównaniu do poprzedniego kwartału mocno wzrosły koszty operacyjne (+44 proc. kw/kw) po eliminacji kosztu sprzedanych towarów. Jak widać słusznie w poprzednim kwartale poddawałem w wątpliwość niski wzrost usług obcych. Tym razem ich udział w przychodach wyniósł 60 proc., w porównaniu do 47 proc. kwartał wcześniej i 76 proc. w analogicznym okresie poprzedniego roku. Najwyraźniej nastąpiło jakieś zaburzenie współmierności przychodów i kosztów, ale oczywiście dokładnej przyczyny nie znamy. Tak czy owak piękny obraz efektywności kosztowej zaprezentowany w III kw. 2019 r. okazał się mocno ulotny.

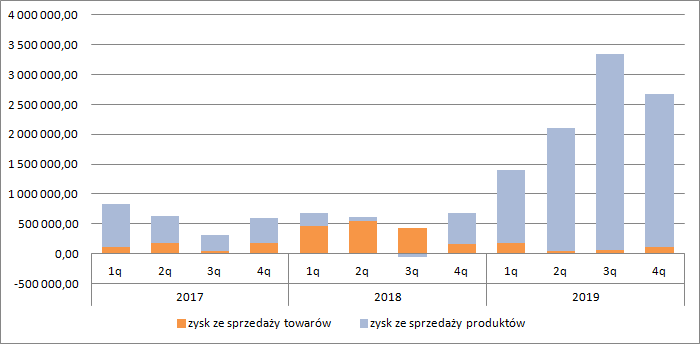

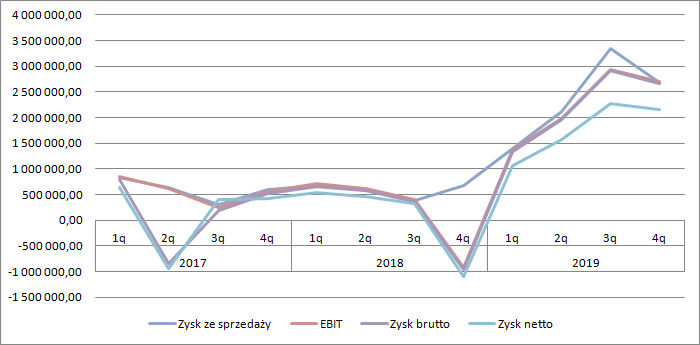

kliknij, aby powiększyćPrzez powrót kosztów do „trendu” zysk ze sprzedaży w III kw. okazał się o 20 proc. mniejszy niż kwartał wcześniej, pomimo wzrostu sprzedaży o 12 proc. W ujęciu r/r wszystko wygląda jak należy – przychody rosną o 99 proc., natomiast zysk ze sprzedaży o 293 proc. (z 681 tys. zł do 2,677 mln zł) – efekt dźwigni operacyjnej.

W strukturze generowanego zysku nadal dominuje produkcja/usługi, a towary mają raczej znaczenie marginalne.

kliknij, aby powiększyćNa poziomie operacyjnym zwyżka wyniku jest jeszcze większa – obecnie mamy zysk w kwocie 2,69 mln zł, natomiast przed rokiem była strata na poziomie 0,93 mln zł. Jak wskazywałem w poprzednim omówieniu strata w IV kw. 2018 r. wynikała z odpisu na należności za sprzedaż 51 proc. udziałów w Kompani Elektrycznej na kwotę 1,5 mln zł. W relacji do poprzedniego kwartału spadek wyniku się nieco spłaszcza, gdyż w III kw. saldo pozostałej działalności operacyjnej było ujemne na ok. 0,4 mln zł, natomiast obecnie jest w zasadzie bez wpływu. Co dokładnie się zdarzyło będzie można próbować rozstrzygnąć być może po raporcie rocznym, choć na NC noty bywają ubogie.

Spółka nie pokazała większej zmiany także w linii finansowej dzięki czemu zysk brutto jest praktycznie równy zyskowi EBIT – w przypadku Geotransu to standard. Nie ma z resztą się czemu chyba dziwić, gdyż spółka działa na rynku lokalnym (nie ma różnic kursowych), a finansuje się kredytami tylko w nieznacznym stopniu.

Na poziomie zysku netto względem poprzedniego kwartału jest już prawie płasko – 2,16 mln zł obecnie i 2,28 mln zł kwartał wcześniej. Stało się tak, gdyż w poprzednim kwartale efektywna stopa podatkowa wyniosła prawie 22 proc., natomiast obecnie tylko 19.

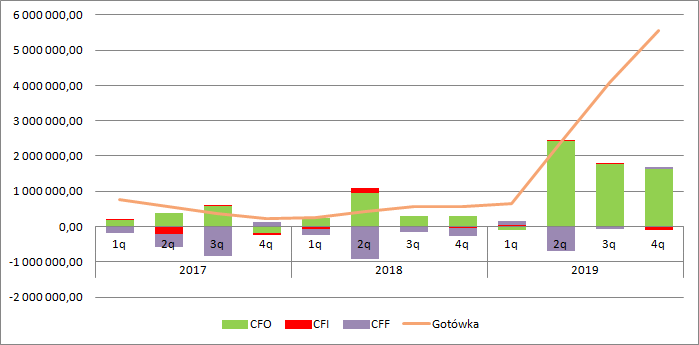

kliknij, aby powiększyćWynik nie jest do końca pokryty przepływami operacyjnymi – te wyniosły 1,6 mln zł w porównaniu do 1,77 mln zł kwartał wcześniej. Szczerze powiedziawszy jestem nieco zawiedziony. OK, sprzedaż wzrosła kw/kw, więc logicznym jest że powinien nastąpić wzrost kapitału obrotowego, ale problem w tym, że jeśli nawet dodamy oczekiwany wzrost to i tak będziemy poniżej wyniku netto. W kasie spółki na koniec roku znajdowało się 5,56 mln zł gotówki.

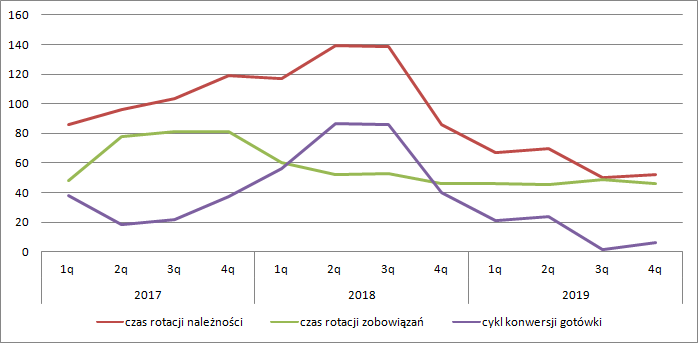

kliknij, aby powiększyćDrobną utratę efektywności pokazują też cykle rotacji, choć przypominam, że liczyłem je na bazie całkowitych zobowiązań krótkoterminowych, a nie wiadomo ile spółka ma kredytów, które tak naprawdę należałoby odjąć.

kliknij, aby powiększyćTegoroczny zysk netto wyniósł 7 mln zł i raczej nie zawiera zdarzeń jednorazowych. Kapitalizacja spółki zwiększyła się do 90 mln zł, co daje nam oczekiwaną stopę dyskontową na poziomie 10 proc. przy oczekiwanej stopie stałego wzrostu na poziomie 2 proc. Taka wycena jest odpowiednia dla obecnego wyniku i obietnicy wypłaty co najmniej 20 proc. zysku w postaci dywidendy.

Wygląda jednak na to, że wyniki (a przynajmniej sprzedaż) powinny się poprawiać. Spółka w ostatnim czasie opublikowała parę komunikatów bieżących z nowymi umowami, a jak zauważono na forum Geotrans złożył najlepsze oferty w paru zamówieniach publicznych i należy oczekiwać niebawem podpisania umów.

kliknij, aby powiększyćZakładając konserwatywnie stałą sprzedaż z umów nieraportowanych na bazie średniej z 2019 r. otrzymamy kwartalnie ok. 5 mln zł. Z szacunku przychodów z podpisanych umów i wspomnianej bazy powinniśmy otrzymać w I kw. 7 mln zł przychodów, w porównaniu do raportowanych 5,9 mln zł w I kw. 2019 r. W drugim kwartale sprzedaż powinna być płaska r/r, natomiast o III i IV kw. cieżko w tej chwili przesądzać – w końcówce roku mieliśmy ofensywę. Sytuacja wygląda jednak znacznie lepiej jeśli uwzględnimy wygrane, ale jeszcze nie zaraportowane umowy. W takim ujęciu można szacować przychody w I kw. roku na 7,7 mln zł, w drugim i trzecim kwartale na 9,7 mln zł, natomiast w IV kw. na 8,3 mln zł. Daje to łącznie już w tej chwili 35 mln zł rocznej sprzedaży, czyli o 23 proc. więcej niż w zaraportowanym właśnie roku. Choć raport był nieco gorszy od oczekiwań to mimo wszystko Geotrans nadal wydaje się posiadać fundamentalny potencjał do wzrostu kursu. Oczywiście nikt nie obieca, że ten potencjał przez spadek kursu się nie zwiększy, choćby w wyniku odwrotu sentymentu na rynku. Pewnym znakiem zapytania jest także częściowe wyjście jednego z dużych akcjonariuszy spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.