Rzeczywistość bierze byka za rogi – omówienie sprawozdania T-bull po I kw. 2020 r.Od miesięcy wiadomo, że ograniczenia w przemieszczaniu jakie wystąpiły w od lutego spowodowały zwiększone zapotrzebowanie na elektroniczną rozrywkę w tym gry. Pod oczekiwania wyższych wyników rosły kursy wielu producentów gier, ale nie wszystkim udało się skonsumować zaistniałą sytuację.

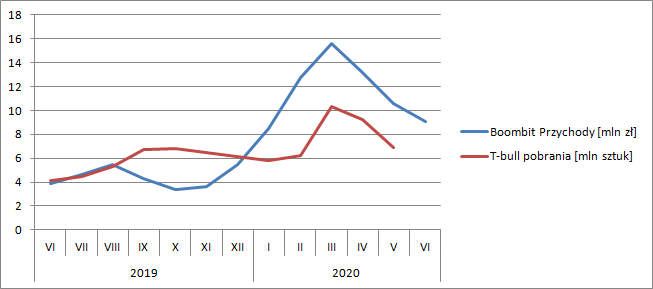

Działający w tym samym segmencie BoomBit raportuje co miesiąc przychody, natomiast w przypadku T-Bulla mamy do dyspozycji liczbę pobrań. Bez wątpienia marcowo-kwietniowy efekt korona wirusa widoczny jest w danych operacyjnych obydwu spółek. W maju poznaliśmy konwersję większej liczby graczy na wyniki BoomBita – studio pierwszy raz pokazało wysokie jak na siebie zyski z działalności operacyjnej. Nie może zatem dziwić, że podobnych efektów spodziewano się po spółce kierowanej przez Grzegorza Zwolińskiego.

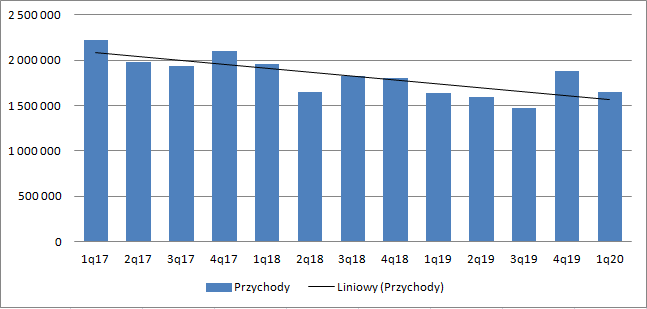

kliknij, aby powiększyćNiestety, przychody w I kw. okazały się niższe niż kwartał wcześniej i były na poziomie tych sprzed roku. O ile BoomBit był w stanie wyciągnąć ze swoich gier prawie 38 mln zł, to już spółka tylko 1,6 mln zł.

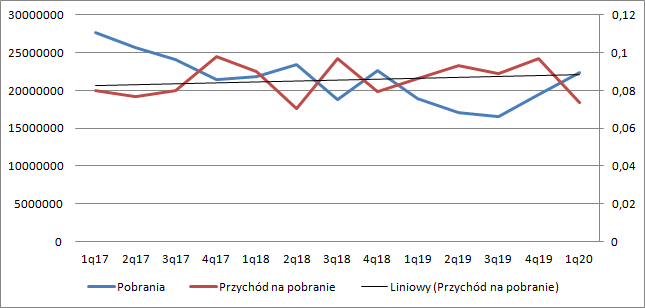

kliknij, aby powiększyćOczywiście oznacza to najgorszy współczynnik konwersji pobrań na sprzedaż. Licząc średnio jedno pobranie wygenerowało przychody na poziomie 7,4 grosza, natomiast kwartał wcześniej 9,7 grosza.

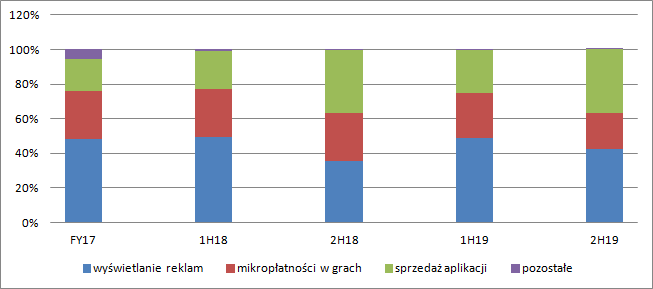

kliknij, aby powiększyćTo oczywiście pewne uproszczenie, bo T-bull osiąga przychody z mikropłatności i reklam, ale istotne kwoty także ze sprzedaży licencji/aplikacji.

kliknij, aby powiększyćCo więcej, T-bull w III kw. miał premiery 2 tytułów, w IV kw. kolejnych 2, i jeszcze dwóch w marcu br., w tym Top Speeda na Switchu oraz InfiniteCorp: Cyberpunk Decision-Based Card Game (także w modelu Premium a nie FTP). Wydawać by się mogło, że wzrost przychodów powinien być niemal pewny, a jak jest każdy widzi.

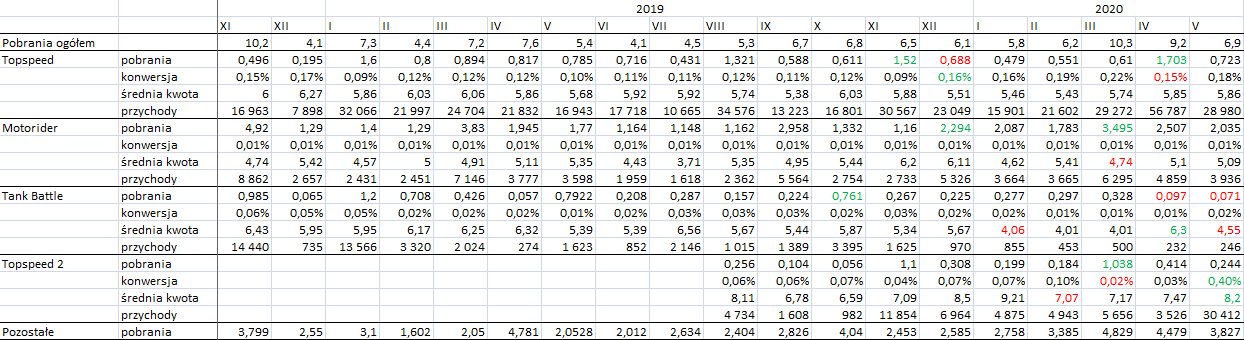

Z raportów miesięcznych możemy wnioskować, że:

a) wzrost pobrań zrobił głównie Motorider, a to tytuł z bardzo niską konwersją na płatność

b) pozostałe kluczowe gry nie odnotowały wzrostu zainteresowania, a wręcz regres pobrań

c) w Topspeed’ie poprawiła się konwersja

W poniższej tabeli pokazałem poza głównymi parametrami także wskaźnik hipotetycznych przychodów generowanych przez grę z mikropłatności, ale proszę się do nich mocno nie przywiązywać – zawiera błąd polegający na nieuwzględnieniu graczy, którzy grają w grę dłużej niż miesiąc, a więc najbardziej lojalnych i co za tym idzie także najbardziej kalorycznych jeśli chodzi o płatności.

kliknij, aby powiększyćChcąc sytuację przedstawić rzetelnie należałoby dodać, że gry w I kw. br. debiutowały w marcu, a więc nie generowały sprzedaży przez cały okres.

Poza wzrostem konwersji w Top Speedzie nie widać jakiejś szczególnej poprawy w monetyzacji pozostałych tytułów. Wydaje się, że zarząd spółki na polu poprawy KPI odniósł porażkę, do czego pośrednio się przyznaje – w czerwcu podpisano umowę ze spółką zależną BoomBita, czyli SuperScale, która ma się zająć optymalizacją obydwu odsłon Top Speed.

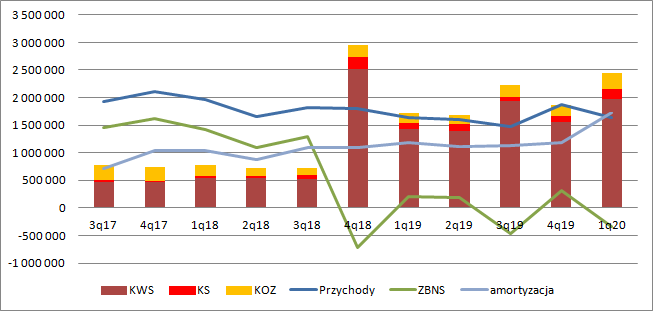

Wiemy już, że przychody niestety pozostały niskie i mniej więcej znamy powody takiego stanu rzeczy. Pozostaje jeszcze kwestia kosztów, a te niestety były rosnące. T-bullowi coraz częściej zdarza się wykazywać koszty własne sprzedaży wyższe od przychodów. W tym kwartale już sama amortyzacja okazała się wyższa od sprzedaży, więc nie może dziwić nikogo, że spółka odnotowuje straty.

kliknij, aby powiększyćPowodów takiego stanu rzeczy można szukać w paru miejscach. Po pierwsze spółka prowadzi prace badawczo-rozwojowe finansowane dotacją. Koszty tych prac przechodzą przez zysk brutto na sprzedaży i zysk na sprzedaży 1:1, a dopiero na poziomie EBIT pokazywane jest rozliczenie programów. Dodatkowo po wydaniu gry (a premier ostatnio było więcej) koszty zespołów przechodzą przynajmniej częściowo przez wynik. Z jednej strony część ludzi odpowiada za jej utrzymanie, natomiast pozostała część przechodzi do kolejnego projektu, gdzie we wczesnej fazie nie da się nakładów kapitalizować. Z raportu rocznego wiadomo, że w 2019 r. koszty które nie zostały skapitalizowane na bilansie to 3,1 mln zł. (średnio kwartalnie 0,8 mln zł).

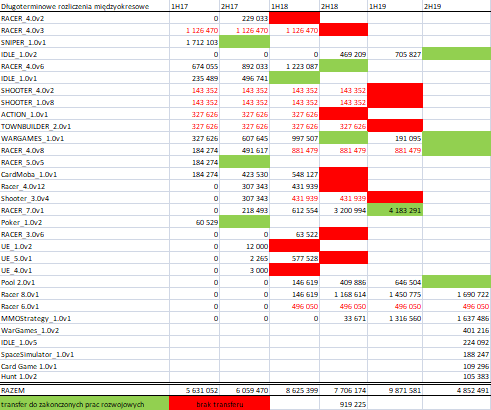

Ponadto wydaje się, że cześć projektów choć formalnie nie została objęta odpisem przeszła przez koszty. Spółka nieukończone prace nad nowymi grami trzyma ( i co chwalebne segmentuje na projekty) na rozliczeniach międzyokresowych, natomiast po zakończeniu wędrują do prac rozwojowych. Analizując poszczególne pozycje widać, że część gier nie była rozwijana i w pewnym momencie znikały – nie było transferu. Możliwe, że w trakcie roku zapadała decyzja iż nie należy tych kosztów kapitalizować, a rozliczyć w koszty bez robienia formalnego odpisu. Oczywiście nie wiadomo, czy tak się stało w I kw., ale należy dopuścić taką możliwość.

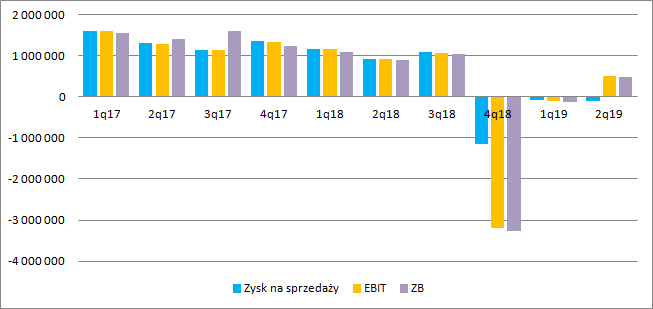

kliknij, aby powiększyćW I kw. br. spółka pokazała stratę na poziomie brutto w kwocie 55 tys. zł. Dramatu nie ma, ale powodów do zadowolenia także nie widać. Za to kwartał wcześniej mieliśmy całkiem przyzwoity wynik – 1,7 mln zł. Niestety w dużej części zrobiony sprzedażą akcji The Dust, które w bilansie spółki widnieją w cenie nabycia. Wynik operacyjny to niecały 1 mln zł przy wysokim poziomie rozliczenia dotacji.

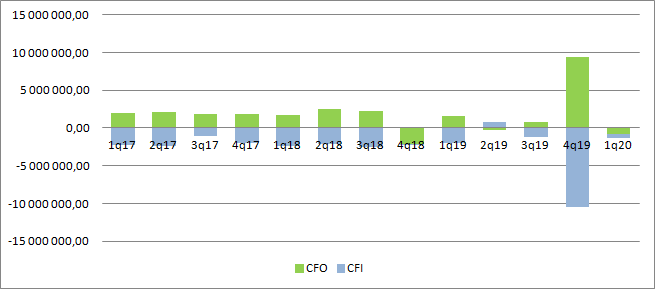

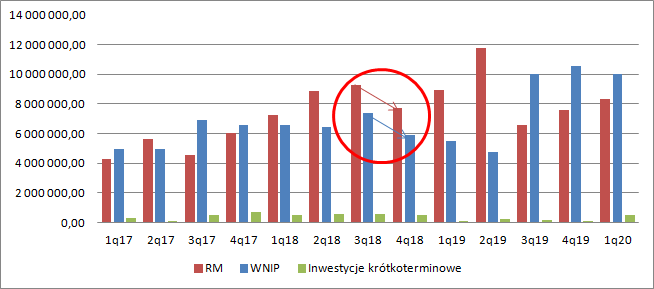

kliknij, aby powiększyćW IV kw. spółka pokazała teoretycznie bardzo wysokie wpływy z działalności operacyjnej i wysokie inwestycje. To nic innego jak efekt trzymania kosztów produkcji gier na RM, a gier gotowych jako prace rozwojowe. W momencie ukończenia gry (być może po interwencji audytora) nakłady są przeksięgowywane z przepływów operacyjnych na inwestycyjne. W I kw. przepływy operacyjne były już ujemne.

kliknij, aby powiększyćNa bilansie spółki od III kw. leży całkiem sporo nierozliczonych kosztów produkcji gier – obserwowaliśmy skok z 4,8 mln zł do 10 mln zł, głównie za sprawą oddania Top Speed 2. Tytuł ten na obecną chwilę monetyzuje się gorzej od pierwowzoru mimo, że był pisany pod kontem mikrotransakcji. Spółka posiada także całkiem sporo kosztów gier w produkcji, które widzimy w długoterminowych rozliczeniach międzyokresowych kosztów.

kliknij, aby powiększyćRaport niestety wygląda źle, głównie przez koszty nieudanych gier, a precyzyjniej przez zbyt małe przychody w stosunku do poniesionych nakładów. Czy współpraca z SuperScale przyniesie sukces w tej chwili trudno powiedzieć, bo spółka ta przez długi czas miała problem z portfelem BoomBita. Ciężko także stwierdzić, że obecna poprawa wyników konkurenta to wynik skalowania. Przychody zaczęły generować gry reklamowe, w dodatku w innym kanale sprzedażowym niż działa spółka – Facebook. Nie wykluczam oczywiście, że do poprawy dojdzie, ale nie należy tego traktować jako pewnika. Ponadto SS zabierze swoją część wygenerowanej nadwyżki.

Zagadką pozostaje także projekt PC, który oczywiście może odmienić oblicze spółki. T-Bull po zmianach w mechanizmach pozycjonowania czołowych dystrybutorów podjął decyzję o migracji e stronę gier monetyzowanych za pomocą mikrotransakcji (podobnie jak Boombit), ale w tym segmencie radzi sobie na tę chwilę słabo. Boombit uciekł z powrotem w reklamę, natomiast spółka chce otworzyć drzwi na rynek PC. Jest to jakieś rozwiązanie, choć oczywiście ryzykowne, bo pewnych kompetencji spółce najwyraźniej w obecnym modelu brakuje.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.