PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

10 września 2013 15:53:23

przy kursie: 36,90 zł

le rom napisał(a): Przynęta dywidendowa trzyma jeszcze cenę PKO BP powyżej 30 zł , bowiem przesłanki wielorakiego pochodzenia a mianowicie: niskich stóp procentowych, likwidacji OFE, strat na obligacjach SP, strat na portfelu kredytowym (wskutek wyparowywania wartości aktywów), urealniania wartości banków, rozwalenia indeksu W20, wypychania udziału SP w przeróżne kombinacje - kurs akcji ma jeden kierunek . Rozsądnym poziomem jest 2 (słownie dwójka) na przedzie a może i 1 (słownie jedynka). Przykładów na gpw mamy aż nadto, że wspomnę o TPSA trzymanej na poziomie 17 zł poprze sztucznie zawyżaną dywidendę 1,5 zł - w stosunku do generowanych EPS. ..(cyt.) 10.09. Warszawa (PAP) - Analitycy Millennium DM, w raporcie z 4 września, podwyższyli cenę docelową akcji PKO BP do 44,2 zł z 39,6 zł wcześniej, podtrzymując jednocześnie rekomendację "akumuluj". Jak widać ocena spółki jest diametralnie inna niż twoja. I choć mam pewne wątpliwości to jednak sądzę,że prędzej zobaczymy 44 zł niż kurs poniżej 20 zł. To bardzo pesymistyczne spojrzenie z twojej strony. Bo chociażby stopy procentowe będą utrzymane do końca roku na obecnym poziomie ale później nie wykluczone jest już ich podnoszenie.

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

10 stycznia 2014 17:45:29

przy kursie: 38,31 zł

Ciekawa sesja dzisiaj na PKO BP. Bardzo duże obroty.

Spore wymiany akcji odbywały się w okolicach ceny 38,15, w tym pakietówka na ponad 6,5 mln akcji.

Zamknięcie na max-ie.

Z pewnością warto obserwować zachowanie spółki na najbliższych sesjach. Być może jest to zapowiedź jakiegoś większego ruchu.

|

|

0

Dołączył: 2008-12-13

Wpisów: 76

Wysłane:

21 stycznia 2014 16:53:48

przy kursie: 41,39 zł

Dziś poszły niezłe pakiety - kto sprzedawał, fundusze czy rząd?

Edytowany: 21 stycznia 2014 16:56

|

|

|

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

3 maja 2014 10:52:41

przy kursie: 41,20 zł

Czasem balona podrzuca się wysoko. ROR 0,1% odsetek w dodatku z Belką. Śmiech na sali. Dziś proponuje się 0,75 zł dywidendy za 2013r. Deszcz płaczu czeka bankowość wydaną w takim stylu. Kursu akcji nikt nie przewidzi, ale odczucie co do trendu jaknajbardziej. SP ma 56% a OFE 12% akcji, oznacza to, że zasadniczo akcje są w słabych rękach. Tylko wielka spekuła uchronić może, aby te prognozowane 44 zł nie podzielić na 3.

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

3 maja 2014 11:56:45

przy kursie: 41,20 zł

O tym że dywidenda będzie mała było wiadomo. Kaska poszła na akwizycje to niby z czego miał być dywidenda. A co do ceny to zobacz rynkową wycenę BNP (46pln) za akcję przy tej cenie za 1pln kapitałów własnych płacą 0,78pln.

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

4 maja 2014 00:40:12

przy kursie: 41,20 zł

PKO BP >>>> "ROE wynosi na dzień dzisiejszy (07.11.2013) = 14,06% (średnia sektora: 8,93% średnia WIG: 5,50%). ROA wynosi dzisiaj (07.11.2013) = 1,68% (średnia sektora: 0,68% , średnia WIG: 2,54%)" longterm.pl/pko-bank-polski-an...BNP >>>> "Zwrot na aktywach (ROA)0,5 Zwrot z kapitału (ROE)5,8" www.bnpparibas.pl/relacje-inwe...Który bank da lepiej zarobić ? Drogi PKO BP czy tani BNP ?

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

17 maja 2014 14:52:27

przy kursie: 38,80 zł

Zadziwiająca słabość PKO. Wyniki nie wyglądają przecież chyba, aż tak źle ,żeby wytłumaczyć tak mocny zjazd.

Czyżby, za spadkami stał Skarb Państwa ?

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

17 maja 2014 20:10:12

przy kursie: 38,80 zł

To jedynie można stwierdzić, że Marc0101 ma gust. Zwierzynę , można upolować ale nie należy krzyczeć wszem i wobec - Sarenko, Zajączku idę cie upolować. Zwierzyna się spłoszy. Marnie widzę kurs akcji PKO. Cały biznes PKO wart jest raptem 25 mld zł a rynek dziś wycenia to na prawie dwa razy więcej. O zgrozo -można przypuszczać , że wszystkie OFE tam siedzą, choć dwa z nich tylko przekroczyły 5%. Szacuje, że obecnie ponad 20% akcji trzymają Fundusze OFE - a wiec stanowi to prawie 10% całości ich funduszy emerytalnych. Jak wiadomo do ZUS-u przelano już 50% (jednym ruchem), ta druga połowa to praktycznie akcje. One już dawno byłyby w połowie spieniężone, ale nie pozwala im to prawo.Jak zwykle prawo zawsze jest dziurawe. A więc ujawniono - myśliwy idzie po pieniądze za akcje PKO. A chodzi tu o 50% free float. A te w rękach SP też są gorące. Co robi Zajączek i Sarenka - wieje w las. Balonik maleje, maleje i na życzenie myśliwego urealnia się. . A tu jedzie SUWAK to coś takiego jakby ktoś ciągnikiem jechał na polowanie. Zamiast 10 mld zł może upolują 5 mld zł. A kto będzie stratny? Nie myśliwy, a przyszli emeryci, inwestorzy drobni i społeczeństwo. Uwaga: Na polowanie ciągnikiem nie jedz - bo spłoszysz zwierzynę. Niby to takie proste, a najwyższe czynniki rządowe szurają na całego.

|

|

2

Dołączył: 2010-11-24

Wpisów: 66

Wysłane:

24 maja 2014 10:34:11

przy kursie: 41,05 zł

Marc0101 napisał(a):

Który bank da lepiej zarobić ?

Drogi PKO BP czy tani BNP ?

Getin i Getinoble

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

24 maja 2014 14:32:19

przy kursie: 41,05 zł

"Getin i Getinoble"  BNP kapitały własne 1,824,022k pln > zysk za 1Q14 26,642k pln > ilość akcji 29,693k szt. wychodzi mi że: 1zł kapitałów kosztuje 0,92 pln : 1zł zysków za kosztuje 68,02 pln PKO kapitały własnw 25,938,906k pln > zysk za 1Q14 846,715k pln > ilośc akcji 1,250,000k szt. : 1zł kapitałów kosztuje 1,98 pln : 1zł zysków kosztuje 60,37 pln Sprawdz Getin i Nobla zastanowimy się co lepsze.

|

|

|

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

24 maja 2014 14:41:07

przy kursie: 41,05 zł

ps. wyliczenia dla cen z 05-23

PKO 41,05 BNP PDA 58,05

|

|

2

Dołączył: 2010-11-24

Wpisów: 66

Wysłane:

24 maja 2014 17:23:31

przy kursie: 41,05 zł

Szybkie obliczenia:

Getin:

Cena: 3,33 zł

Ilość akcji: 731 235 K szt.

zysk netto IQ; 40 154 K zł

Kap. wł.: 2 299 209 K zł

kap. wł. ~1,05 zł

zysk ~60,64 zł

Getinoble:

Cena: 3,40 zł

Ilość akcji: 2 650 143 K szt.

zysk netto IQ; 130 153 K zł

Kap. wł.: 4 919 530 K zł

kap. wł. ~1,83 zł

zysk ~69,22 zł

Za BNP może przemawiać 15% FF; a za Getin C/WK: 1,06; a Getinoble podwoił zysk w porównaniu do IQ13

Edytowany: 24 maja 2014 17:36

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

24 maja 2014 18:29:53

przy kursie: 41,05 zł

Noble i PKO są drogie i w obydwu siedzą OFE jakbym miał coś brać z tej 2 łykałbym PKO mniej urosło przez rok a jeżeli zagranica będzie wchodzić w Polskę to będzie brać PKO i spokojnie podbiją kurs do 44pln. Noble jest dobry technicznie ale bardzo urósł. Jeżeli będzie poprawiał zyski Q do Q to spoko ale jak nie i zacznie spadać to potencjał  do zwalenia kursu jest duży. Z pary BNP i Getin właściwie to można kupić obydwa Getin będzie rósł jak Putin przestanie świrować a BNP jak poprawi ROE. Kod:mod: usunięto informacje o własnych transakcjach i nastawieniu inwestycyjnym

Edytowany: 24 maja 2014 18:47

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 768

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

17 października 2014 01:22:32

przy kursie: 36,25 zł

Idiotyzmem nazwać należy paniczne uciekanie od akcji PKO przy obecnym poziomie ich ceny. Siła bezwładności może pociągnąć cenę w dół nawet do 15-25 zł, ale wcale tak nie musi być. O ile wypikuje w te okolice to zapewne na krótko i w sposób super spekulacyjny.

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

6 stycznia 2015 01:17:31

przy kursie: 35,07 zł

Jeśli cena akcji spadnie to będzie powód do inwestycji - spekulacja pod odbicie ewentualnie długoterminowo pod dywidendę - tylko czekać aż OFE pozbędą się papiera.

Po co inwestować kiedy jest drogo (zwłaszcza , że Bank nie wypłaca regularnie wysokiej dywidendy) ?

Czy ludzie w takiej spółeczce jaką jest PKO parkują tylko pieniądze ? Ciekawi mnie po co ludzie kupują takie firmy którym kapitału nie brakuje ? Co wami kieruje ?

|

|

15

Grupa: SubskrybentP1

Dołączył: 2010-05-29

Wpisów: 495

Wysłane:

15 stycznia 2015 14:58:52

przy kursie: 33,99 zł

Kurs PKO poddał się spekulantom i czy takie przereagowanie neguje dotychczasowy układ techniczny i ruch w kierunku 27.5 – 30 zł? Czy może potraktować to jako emocjonalną fluktuację na bazie chf/pln?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

15 stycznia 2015 15:22:20

przy kursie: 33,99 zł

To nie jest tylko emocjonalna reakcja. Wyższy kurs CHF/PLN, to wyższe raty kredytów, a zatem i gorsza spłacalność, dalej większe odpisy, niższy rating, większe ryzyko, a więc niższa wycena. Pozostaje pytanie o trwałość przeceny, ale w związku z decyzją SNB raczej powrotu nie należy oczekiwać.

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

15 stycznia 2015 21:00:42

przy kursie: 33,99 zł

Od 2008r. GPW to jest bida z nędzą. Jak nie OFE, to frank, jak nie frank to surowce, jak nie surowce to niechęć do EM i to podobno przy obiecujących perspektywach wzrostu gospodarczego, zawsze wiatr w oczy. Spadająca giełda + taniejący złoty, polak - rusek dwa bratanki. A to niedawne załamywanie rąk i cmokanie jaka to bieda w Rosji i jak rubel wali w dół, a my polacy-europejczycy tacy fajni, no to mamy wersję rosja-light.

Tu się okazuje że decyzja banku Szwajcarii jest w stanie przy niekorzystnym obrocie wypadków przewrócić banki w Polsce, niebywałe. Już pomijając to że niegdyś prężny rynek kapitałowy został zamieniony w jakiegoś truposza gdzie kilkanaście funduszy, czyli w praktyce kilkunastu zarządzających wymienia się na jakiś ustawkach wcześniej umówionymi pakietami udając rynek i popycha to bzdurnymi rekomendacjami, cały mw40 i połowa w20 poza wyjątkami powinien być wywalony na 2 fixy, bo te markowane obroty to po prostu jakaś komedia, a rodzajów indeksów więcej niż transakcji na nich:))

Wracając jednak do pkobp, to (patrzac z perspektywy inwestora zagranicznego)po co komu bank który ma w perspektywie obniżkę stóp przed sobą a jego kurs spada podwójnie w pln i dodatkowo tenże pln spada do innych walut, czyli kurs w usd czy euro dołuje podwójnie. Do tego ryzyko kłopotów całego systemu bankowego przy niekorzystnym splocie wypadków. Zielona wyspa, zielona we wszystkim i wolny kraj, wolny we wszystkim.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 768

Wysłane:

16 stycznia 2015 08:48:47

przy kursie: 33,99 zł

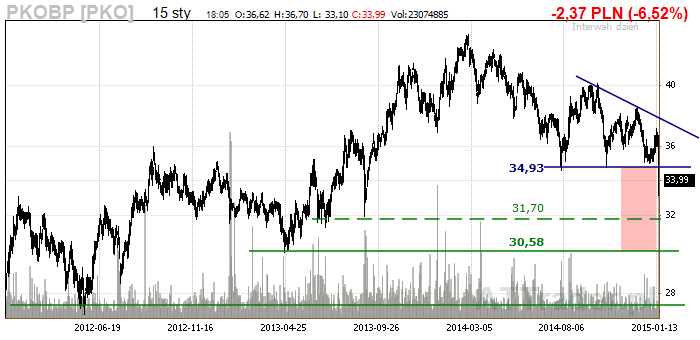

Kołysanka przez franka – analiza techniczna PKO BP w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/k...Liczby nie kłamią (...) ale kłamcy liczą

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.