Omówienie raportu okresowego grupy kapitałowej Vistula (4Q 2013r.)Dla Vistuli 2013r. można zaliczyć do udanych: jeśli nie ze względu na wyniki, to ze względu na przeprowadzoną w 2013r. restrukturyzację zadłużenia. Właściwie obie te kwestie są ze sobą powiązane: bo gdyby nie restrukturyzacja zadłużenia, to Grupa nie wykazałaby tak dobrych wyników. Stąd też, aby w ogóle wyniki Grupy poddać jakiejkolwiek analizie, należy je najpierw „odfiltrować” ze zdarzeń jednorazowych, tj. doprowadzi do postaci porównywalnej (czym też w poniższej analizie się zajmę).

Jak już pisałem w poprzednim omówieniu, wpływ restrukturyzacji na wyniki Grupy w 3. kwartale był bardzo duży. W ramach krótkiego przypomnienia (choć dla obrazu całości polecam przeczytać omówienie za 3. kwartał 2013r.), Vistula zawarła umowę z pewnym Funduszem, na mocy której ów Fundusz przejął wierzytelności Vistuli o wartości 155 mln zł. Kwota, którą Vistula zapłaciła za scedowanie wierzytelności była znacznie niższa (115 mln zł). Można powiedzieć, że Vistula dostała tak jakby dyskonto z tytułu natychmiastowej spłaty wierzytelności (nominalna redukcja zadłużenia Vistuli wyniosła ponad 50 mln zł). Z tytułu redukcji zadłużenia Grupa wykazała dodatkowy zysk operacyjny w wysokości 10 mln zł, a linia zysku netto wzrosła o 35 mln zł.

Finansowanie Vistula pozyskała w drodze emisji zarówno akcji, jak i obligacji (co swoje odbicie znajduje także w linii finansowej rachunku przepływów pieniężnych). W drodze emisji akcji (40 mln sztuk) Spółka pozyskała z rynku 32 mln zł. Natomiast wartość nominalna wyemitowanych obligacji wyniosła 140 mln zł. Skutki tych operacji są oczywiście widoczne w bilansie, jak i w rachunku przepływów pieniężnych.

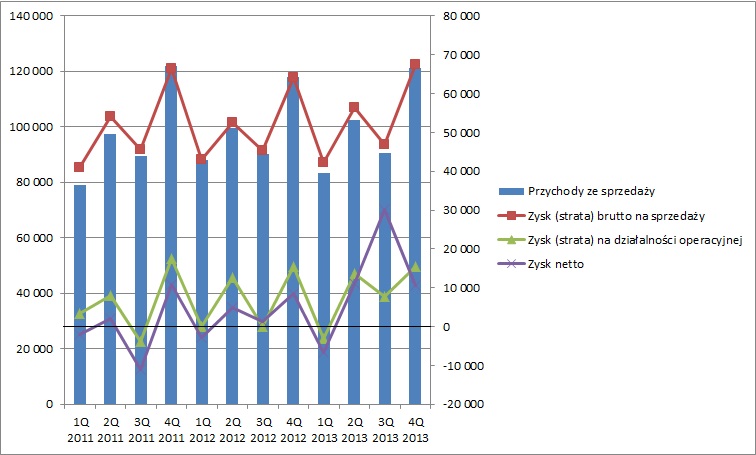

Wyniki finansowe.Wyniki finansowe Grupy Vistula na przestrzeni ostatnich 3 lat:

kliknij, aby powiększyć3. kwartał, to kwartał na który przypadły zyski z tytułu restrukturyzacji zadłużenia i to właśnie w tym kwartale należałoby te zyski „wygładzić”. Zgodnie z oczekiwaniami, wyniki 4. kwartału były dobre, ale one takie są co roku – ze względu na cykliczność sezonową występującą w branży. Przychody w długim terminie rosną, ale miejmy też na uwadze, że zwiększa się również powierzchnia sprzedaży sieci detalicznej. Spróbujmy najpierw, jak to media czynią, porównać zyski i przychody rok do roku, a potem zestawić ze sobą zyski, ale już po naniesieniu odpowiednich korekt.

W roku 2013 przychód Grupy wyniósł 398 mln zł w stosunku do 395 mln zł w roku 2012, także jest widoczny lekki wzrost przychodów, ale jest to wzrost, który mieści się w granicach inflacji, a więc jest rzeczą naturalną. Zysk brutto na sprzedaży w minionym roku wyniósł 213 mln zł w stosunku do 205 mln zł przed rokiem, co mając na uwadze stabilizację przychodów, oznacza wzrost rentowności na na sprzedaży brutto. Zysk na działalności operacyjnej wyniósł 34 mln zł, odjąć 10 mln zł z tytułu restrukturyzacji zadłużenia, równa się 24 mln zł. To mniej niż w 2012r. (28 mln zł – choć wynik zawiera w sobie transakcje zbycia nieruchomości). Zysk netto wyniósł 45 mln zł, odjąć 35 mln zł, równa się 10 mln zł. Zysk netto w 2012r. wyniósł 12 mln zł. Widać wyraźnie, że o ile na pierwszy rzut oka wyniki Grupy wyglądają rewelacyjnie i na linii zysku netto można zauważyć nawet kilkuset-procentowe wzrosty, to tak naprawdę, po wykluczeniu zysku z restrukturyzacji, wyniki 2013r. są nieznacznie

gorsze od wyników 2012r.

Odpowiedzi dlaczego wyniki są gorsze należy szukać w kosztach: zarówno koszty ogólnego zarządu, jak i koszty sprzedaży w 2013r. były wyższe. Zarząd podaje, że przyczyną było osłabienie się polskiej waluty w okresie 1.połowy roku. W każdym razie nie są to kwoty wysokie: koszty zarządu były wyższe o 2%, a koszty sprzedaży o 1%.

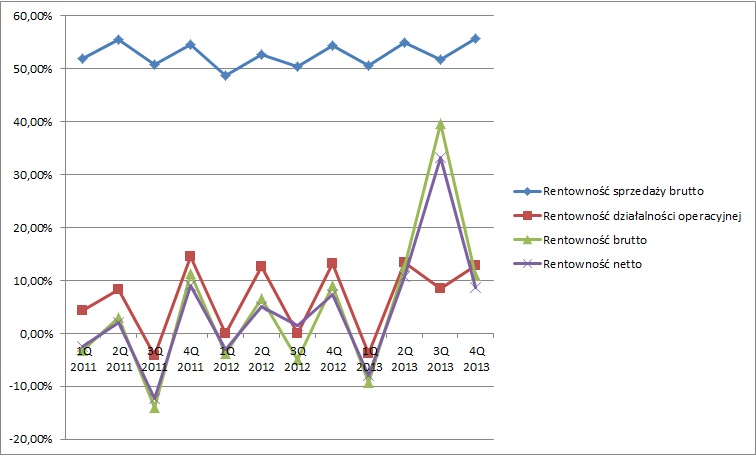

Rentowności w Grupie Vistula na przestrzeni ostatnich 3 lat:

kliknij, aby powiększyćNa wykresie możemy zaobserwować, że pomijając sezonowe fluktuacje i zaburzone wyniki 3.kwartału 2013r., rentowności w Grupie utrzymują się na w miarę stałym poziomie, albo przynajmniej wokół tego poziomu fluktuują. Od 3 lat rentowność sprzedaży brutto utrzymuje się na poziomie ok. 50%-55%. Sezonowe fluktuacje na niższych poziomach rachunku wyników są nieco większe: to dlatego, że w okresach gorszej sprzedaży, firma cały czas ponosi takie same koszty korporacyjne, które „zjadają” zysk.

Bilans.Pewna przypadłość jaką możemy zaobserwować analizując bilans to fakt, że aktywa trwałe Grupy maleją z kwartału na kwartał. Poziom majątku obrotowego Grupy wykazuje sporą cykliczność -> najwyższe saldo majątek obrotowy Grupy zawsze przyjmuje na koniec 4.kwartału, który to jest kwartałem wynikowo najlepszym. To ma proste wytłumaczenie w tym, że większa sprzedaż równa się większe zapasy, większe należności i w konsekwencji więcej środków pieniężnych. Porównując stany rok do roku, nie widać jakichś większych zmian w strukturze majątku Grupy.

Dużo więcej dzieje się natomiast po stronie pasywnej bilansu. Kapitał własny wzrósł rok do roku o 78 mln zł skutkiem emisji akcji (tą drogą pozyskano 32 mln zł, z czego tylko 8 mln zł powiększyło kapitał podstawowy, a pozostałą część ujęto na kapitale zapasowym) oraz restrukturyzacji zadłużenia (zyski z tytułu restrukturyzacji wchodzą w skład „wyniku finansowego roku bieżącego”). Tym samym zmalały zobowiązania, zarówno długoterminowe, jak i krótkoterminowe. Na dzień 31.12.2013r. Grupa nie wykazuje żadnych kredytów i pożyczek długoterminowych, a całe długoterminowe zobowiązanie Grupy stanowią obligacje serii D (119 mln zł). Zobowiązania krótkoterminowe to w większości zobowiązania z tytułu dostaw i usług (73 mln zł), a także krótkoterminowa część obligacji (10,5 mln zł) i kredyt krótkoterminowy (6,8 mln zł).

Na dzień bilansowy kapitały własne Grupy wynoszą 410 mln zł (wzrost o 11 mln zł w stosunku do stanu na koniec 3.kwartału 2013r.), a suma zobowiązań wynosi 216 mln zł (wzrost o 5 mln zł w stosunku do poprzedniego kwartału). Wskaźnik ogólnego zadłużenia wynosi 35%, co jest wynikiem optymalnym dla branży: kapitał własny wciąż pozostaje głównym źródłem finansowania majątku. Dług netto Grupy wynosi 119 mln zł, co oznacza spory spadek zadłużenia odsetkowego w stosunku do 3.kwartału 2013r. W porównaniu do stanu na 3.kwartał zmalała także wartość wskaźnika dług netto/EBITDA. Na dzień bilansowy wynosi on 2,64 (kwartał temu wynosił 3,15). Struktura kapitału Grupy powoli się normuje, jako iż na dzień 31.12.2013r. kapitały własne prawie w całości pokrywają majątek trwały Grupy, mimo że umiarkowana strategia finansowania dopuszcza, aby majątek trwały był finansowany kapitałem stałym.

Jako iż większość majątku obrotowego Grupy stanowią mało płynne zapasy, płynnościowo sytuacja wygląda nieco gorzej, choć i tu sytuacja ulega poprawie. Wyłączając zapasy, majątek obrotowy pokrywa ok. 37% zobowiązań bieżących. To jest jednak bolączka wszystkich firm z branży, jako iż firmy działające w branży odzieżowej muszą utrzymywać wysokie stany zapasów w ramach normalnego toku prowadzenia działalności.

Rachunek przepływów pieniężnych.Przepływy pieniężne z działalności operacyjnej, jak za pierwsze 3 kwartały 2013r. były ujemne, tak w 4.kwartale są dodatnie. W sumie za cały 2013r. przepływy pieniężne z działalności operacyjnej wyniosły 20 mln zł. Przyczyną takiego stanu rzeczy jest po części fakt zmniejszenia się stanu zapasów i należności w stosunku do końca 2012r. Takie „uwolnienie gotówki” traktowane jest jako przepływ operacyjny. Przepływy pieniężne z działalności inwestycyjnej są ujemne za sprawą nabycia rzeczowych aktywów trwałych (-10 mln zł). Na linii działalności finansowej z Grupy wypłynęła gotówka w wysokości 7 mln zł (wynik ten jest rezultatem jednocześnie ogromnych wpływów z tytułu emisji akcji i obligacji, a także wypływów z tytułu spłaty kredytów i pożyczek).

Kapitalizacja.Obecna kapitalizacja Vistuli wynosi 304 mln zł, co oznacza spadek kapitalizacji w stosunku do ostatniego omówienia. Kapitał własny Grupy wynosi 410 mln zł, tak więc za każdą złotówkę majątku rynek płaci ok. 75 groszy. Firma notowana jest przy stosunkowo niskich wskaźnikach zarówno C/WK, jak i C/Z, co może wyglądać atrakcyjnie, ale po raz kolejny przypominam, że zysk netto, po „oczyszczeniu” z zysku z tytułu restrukturyzacji, wyniósł nie 45 mln zł, a 10 mln zł, co oznacza sporą różnicę i tak należałoby na to patrzeć: C/Z zwykły: 6,75, C/Z po „oczyszczeniu”: 30. Faktem jest, że rynek spodziewa się tu większych zysków, aniżeli 10 mln zł zysku netto rocznie, obecnie konsensus rynkowy zdaje się oczekiwać ok. 30 mln zł zysku netto rocznie w długim terminie. Patrząc na wyniki tegoroczne i zeszłoroczne, to do takich powtarzalnych wyników rzędu 30 mln zł jeszcze trochę brakuje. Tutaj, nie ukrywajmy, bardzo dużo zależeć będzie od sytuacji makro, ale patrząc na samą Spółkę to 2013r. to dla Spółki rok bardzo pozytywny, bo po upływie 5 lat Grupa wreszcie zdołała wyjść z tarapatów finansowych zapoczątkowanych zakupem W.Kruka i kryzysem finansowym w 2007r.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.