Stadion Narodowy w nowym wydaniu - omówienie sprawozdania finansowego GK ASBIS po 4 kw. 2018 r. Na początek małe przypomnienie o tym, że walutą funkcjonalną i sprawozdawczą GK Asbis jest dolar amerykański (USD) w związku z tym analiza jest przeprowadzana w tej walucie. Spółkę przeanalizowaliśmy dość dokładnie przy okazji wyników za 2017 oraz pierwszy kwartał 2018 roku (

www.stockwatch.pl/forum/wpis-n...). Tak więc teraz skupimy się tylko na najistotniejszych kwestiach i zmianach w analizowanym okresie.

Sprzedaż rośnie, ale już nie tak dynamicznieCzwarty kwartał 2018 roku ponownie odznaczył się wyższą sprzedażą choć jej dynamika wyniosła tylko 5,4 proc. r/r. Oczywiście spółka, jak w poprzednich kwartałach, nadal raportuje miesięcznie sprzedaż więc wartości przychodowe nie były dla inwestorów zaskoczeniem.

kliknij, aby powiększyćPrzychody wzrosły nieznacznie, za to marża brutto na sprzedaży zwiększyła się o 10,6 proc, natomiast EBIT o 20,1 proc. Wyniki są oczywiście bardzo dobre i nie ulega to wątpliwości, a w spółce bardzo ładnie zadziałał efekt dźwigni operacyjnej. W trakcie poprzednich analiz miałem wątpliwości, czy szybszy wzrost kosztów sprzedaży i zarządu niż samego obrotu jest optymalnym dla spółki, teraz parametry te wyglądają lepiej. Dodatkowo na pierwszy rzut oka dynamika sprzedaży wydaje się być dość niska, jednakże trzeba pamiętać o dość wysokiej bazie z czwartego kwartału 2017 roku. Warto przypomnieć, że sprzedaż w bieżącym kwartale była aż o 56,8 proc. wyższa niż dwa lata wcześniej.

Na poziomie zysku brutto przed opodatkowaniem spółka zaraportowała wynik wyższy o 18,5 proc., czyli trochę niżej niż dynamika zysku operacyjnego. Wpływ miało na to nieco wyższe saldo przychodów i kosztów finansowych. Z kolei dynamika zysku netto wyniosła 28,9 proc. co było spowodowane niższą stopą podatkową r/r, która osiągnęła 18,4 proc.

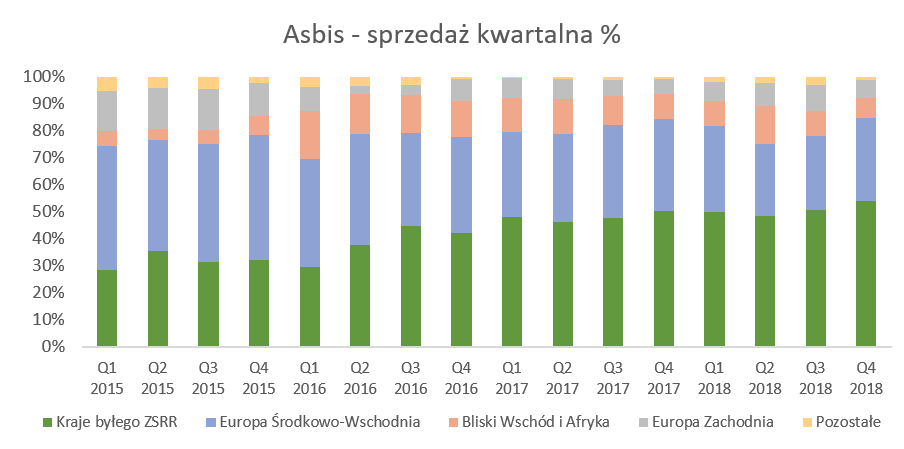

Analizując wyniki segmentów geograficznych nie ma istotnych zmian, w porównaniu do analizy sprzed trzech kwartałów

kliknij, aby powiększyć

kliknij, aby powiększyćCały czas o wynikach na poziomie przychodowym jak i wynikowym całej Grupy decydują dwa segmenty: kraje byłego Związku Radzieckiego oraz Europa Środkowo-Wschodnia. W analizowanym kwartale obydwa te geograficzne segmenty zapewniały 85 proc. całości przychodów co stanowiło porównywalny udział co rok wcześniej. Jeśli chodzi o strukturę sprzedaży w ujęciu rocznym to udział tych dwóch segmentów geograficznych wyniósł 80 proc.

kliknij, aby powiększyćObydwa segmenty również stanowiły istotny czynnik zapewniający zyski operacyjne, ponieważ odpowiadały za 80 proc. całości EBIT-u w czwartym kwartale 2018 roku oraz 81 proc. w całym 2018 roku. Do tak istotnych wzrostów sprzedażowych w 2018 roku w krajach byłego ZSRR głównie przyczyniła się Rosja, Kazachstan, Ukraina i Białoruś. Natomiast w wypadku segmentu Europy Środkowo-Wschodniej wzrost przede wszystkim zapewniły Słowacja oraz Węgry. Warto również podkreślić istotny wzrost sprzedaży osiągnięty na rynku ZEA, który w 2018 roku zwiększył się o 39,3 mln USD. Jeśli jednak spojrzymy na sam czwarty kwartał 2018 roku, to w zasadzie tylko rynek rosyjski oraz białoruski zanotowały istotne przyrosty, natomiast w wypadku reszty krajów często nastąpił regres porównując do analogicznego okresu roku poprzedniego.

Sprzedaż napędzana była bardzo dobrymi wynikami smartfonów z dynamiką osiągającą prawie 90 proc. w 2018 roku oraz 16,3 proc. w czwartym kwartale. W zasadzie możemy powtórzyć wniosek z poprzedniej analizy, że Iphone w Związku Radzieckim 😉 przyczyniają się do wzrostu sprzedaży. Dodatkowo w całym roku istotny (ponad 20 proc.) wzrost zanotowały takie segmenty produktowe jak: procesory, laptopy oraz tablety.

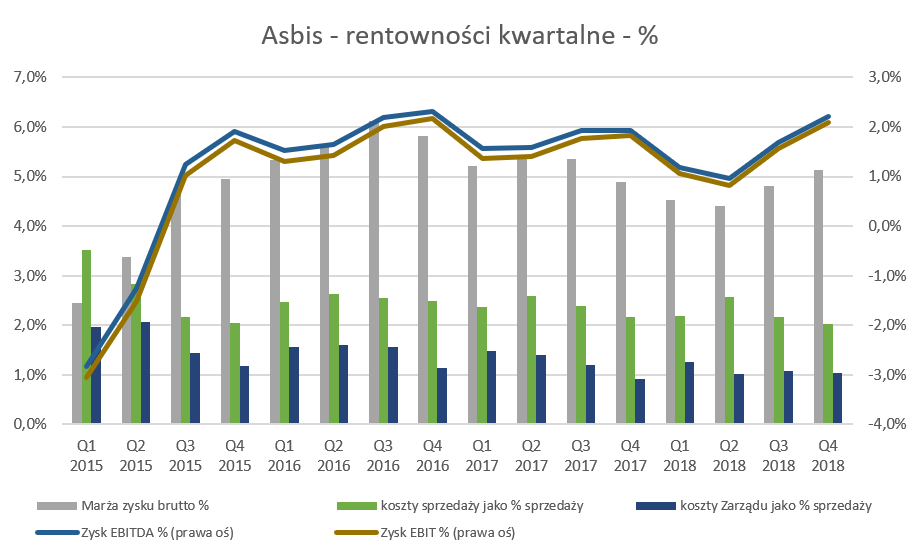

Pomimo dość umiarkowanych wzrostów sprzedaży w tym kwartale spółka istotnie zwiększyła zyskowność, co widzimy na kolejnych dwóch poniżej zaprezentowanych wykresach.

kliknij, aby powiększyć

kliknij, aby powiększyćWykres pokazujący rentowność w ujęciu procentowym jasno wskazuje, że w pierwszej połowie 2018 roku spółka realizowała startegię zdobycia wolumenu, a marża handlowa schodziła na dalszy plan. Sytuacja zaczęła się zmieniać począwszy od trzeciego kwartału, w którym marża brutto na sprzedaży wyniosła 4,8 proc. czyli była wyższa od marży z poprzedniego kwartału o 0,4 p.p., choć nadal istotnie (procentowo) niższa r/r. Czwarty kwartał 2018 roku przyniósł dalszą poprawę w tym zakresie i marża wyniosła już 5,14 proc., czyli o 0,25 p.p.

Był to pierwszy i jedyny kwartał w 2018 roku, w którym marża brutto na sprzedaży powróciła do poziomu ponad 5 proc. Można więc zaryzykować stwierdzenie, że po okresie szybkiego wzrostu wartości sprzedaży przy częściowym poświęceniu procentowej marży teraz spółka zamierza skupić się nad osiąganiem lepszej rentowności. Suma kosztów sprzedaży oraz zarządu urosła w czwartym kwartale nieco wolniej niż sprzedaż (4,9 proc. vs 5,4 proc.), w efekcie czego ich udział w sprzedaży razem pozostał na zbliżonym r/r poziomie i wyniósł 3,05 proc. W tym wypadku może zastanawiać dość szybki przyrost kosztów zarządu, które w czwartym kwartale urosły o 1 mln USD, czyli 19,2 proc., r/r. W całym 2018 roku koszty zarządu rosły co prawda wolniej niż sprzedaż aż o 10 p.p. (28,8 proc. vs 39,4 proc.) choć trzeba pamiętać, że w wypadku kosztów zarządu ich część (czasami znaczna) powinna być stała i raczej mało zależna od sprzedaży. Spółka poinformowała, że nastąpił wzrost kosztów zarządu „głównie ze względu na wsparcie działalności we wszystkich regionach naszej działalności". Niestety taka informacja niewiele wnosi patrząc analitycznie na spółkę i trudno na jej podstawie wywnioskować czy są to raczej zdarzenia jednorazowe czy stała tendencja.

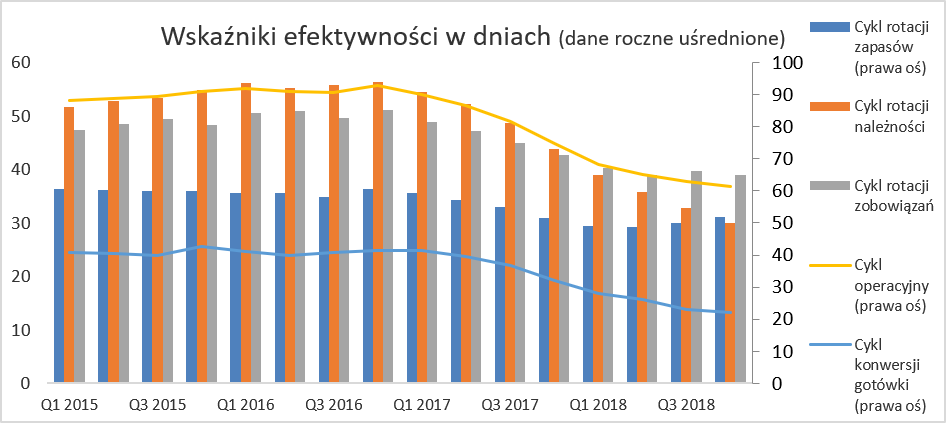

Biorąc pod uwagę zaraportowanie dość niskiej wartości sprzedaży za styczeń 2019, tym bardziej należy obserwować jak zachowają się koszty sprzedaży i zarządu w czwartym kwartale. Przy rosnącej sprzedaży łatwiej jest zazwyczaj „upchnąć” pewne wzrosty kosztów pośrednich, ale w momencie gdy sprzedaż zaczyna spadać to rosnące koszty sprzedaży i zarządu mogą działać niekorzystnie. Widoczna poprawa w zarządzaniu majątkiem obrotowym Zarządzanie majątkiem obrotowym w spółkach dystrybucyjnych to często klucz do powodzenia biznesu, biorąc pod uwagę dość niskie marże (zarówno te pierwsze handlowe jak i końcowe zyskowności netto).

kliknij, aby powiększyćPowyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

Cykl konwersji gotówki systematycznie maleje, co w szczególności widać w 2018 roku a jest to oczywiście jak najbardziej pozytywne. Nadal poprawia się rotacja zapasów i należności, więc również zmniejszenie rotacji zobowiązań w takim wypadku nie wpływa na pogorszenie cyklu konwersji gotówki.

Zarządzanie zapasami, ze względu na ich szybkie starzenie w tym biznesie, niskie marże handlowe oraz dużą presję cenową ze strony konkurencji jest bardzo istotnym elementem. Spójrzmy więc bliżej na odpisy na zapasy.

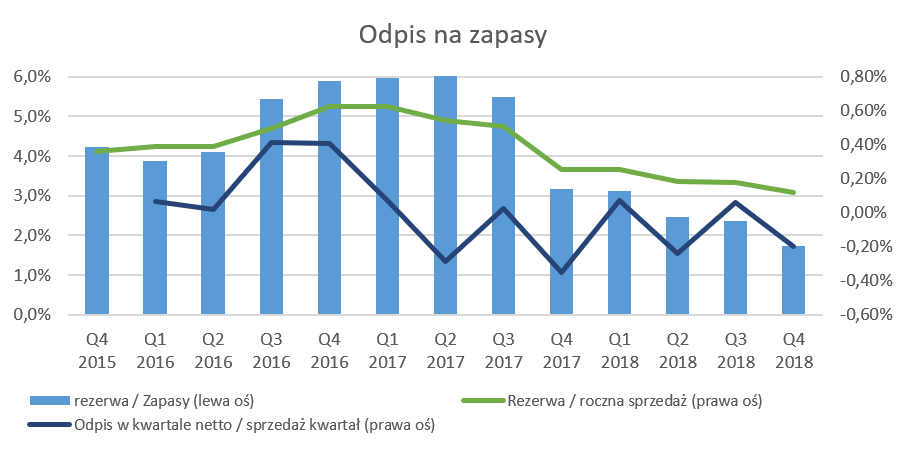

kliknij, aby powiększyćWartość zapasów wzrosła r/r o 35,2 mln USD i wyniosła 180,2 mln USD, co oznacza wzrost rok do roku o prawie 1/4, czyli istotnie szybszy od dynamiki sprzedaży. Jeśli policzymy rotację bazując na danych kwartalnych (wartość zapasu z końca kwartału / kwartalny koszt sprzedanych towarów) to otrzymamy rotację na poziomie niecałych 30 dni co oznacza wzrost r/r o 4,6 dnia, czyli całkiem sporo. Z kolei patrząc na rotację zapasów w dniach liczoną w sposób uśredniony roczny to utrzymała się ona na tym samym poziomie r/r i wyniosła 31 dni. Jak widać w zależności od podejścia możemy otrzymać jednak różne wyniki a w związku z tym również ich interpretację. Pamiętajmy, że spółka, chcąc być liderem w regionie EMEA musi również zapewniać dostęp do szerokiej gamy towarów, co oczywiście nie pomaga w redukowaniu zapasów lecz jest konieczną inwestycją w sprzedaż.

Porównując wskaźniki rotacji zapasów z polskimi konkurentami notowanymi na GPW, Asbis wypada wręcz lekko lepiej, ponieważ rotacja jest wciąż krótsze o kilka dni. Należy pamiętać, że zapasy kupuje się pod przyszłą sprzedaż, a jej wartości zaraportowane za styczeń 2019 roku były istotnie niższe niż rok wcześniej.

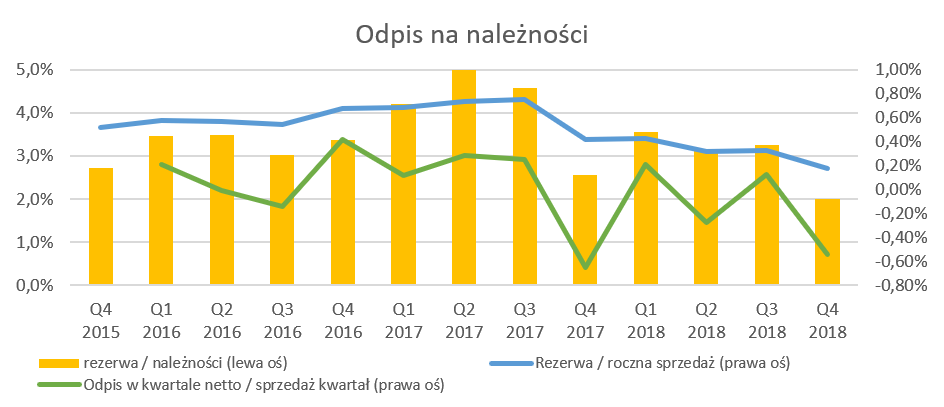

Jeśli spojrzymy na wskaźnik rezerwa / zapasy to widzimy istotny jego spadek i w chwili obecnej wynosi on poniżej 2 proc. Na pierwszy rzut oka jest to dość zastanawiające i niepokojące. Analiza noty z odpisami wskazuje jednak, że spółka utworzyła nowe rezerwy na zapasy w roku 2018 w kwocie 1,8 mln USD, czyli o 1,4 mln USD więcej niż rok wcześniej. Bezwzględna wartość rezerwy na zapasy spadła przede wszystkim z powodu odpisania części rezerwy w wysokości 3,3 mln USD (rok wcześniej była to kwota 2,9 mln USD). Zazwyczaj odpisanie rezerwy nie skutkuje księgowaniem w rachunku wyników w momencie odpisania, ponieważ odpisy były już wcześniej utworzone, a jest jedynie zabiegiem czyszczącym księgi rachunkowe. Skoro wartość bezwzględna rezerwy na zapasy spadła (a jak widać powodem były odpisy części rezerwy), a wartość zapasów wzrosła to w efekcie wskaźnik rezerwa/zapasy musiał istotnie spaść.

Podsumowując kwestię zapasów, moim zdaniem, należy zwrócić uwagę na ich wartości w kolejnych miesiącach oraz dynamikę zmiany/r w korelacji ze zmianą sprzedaży.Rotacja należności uległa poprawie i wynosi obecnie 39 dni, a kredyt kupiecki mieści się zazwyczaj w przedziale 21-90 dni (w sporadycznych wypadkach jest to 120 dni) i ubezpieczone jest około 60 proc. przychodów. Warto jednak mieć z tyłu głowy informację, że transakcje w niektórych państwach (Ukraina i Białoruś) nie są objęte ubezpieczeniem. Powodem jest niechęć ubezpieczycieli do istotnego angażowania się w tak niepewnych regionach. Powtarzam te informacje cały czas, ponieważ inwestorzy powinni mieć świadomość, że przy tak niskich rentownościach netto jakie panują w tym biznesie, problemy z spłatą należności w jednym z krajów mogą mieć naprawdę istotne przełożenie na wyniki danego kwartału czy nawet roku.

kliknij, aby powiększyćSpółka zmniejszyła odpis na należności, w porównaniu z końcem grudnia 2017 r. o około 2,7 mln USD, co oczywiście spowodowało zapalenie się u mnie pomarańczowej lampki. Porównując odpis na należności do wartości sprzedaży również widzimy jego istotny spadek do poziomu 0,17 proc. rocznej sprzedaży. Gdy jednak zejdziemy głębiej do not w sprawozdaniu można się trochę uspokoić. Spółka w 2018 roku utworzyła 4,7 mln USD nowych odpisów na należności, a rok wcześniej było to 3,9 mln USD. Tak więc podejrzenie, że wynik częściowo jest uzyskiwany przez redukcję rezerwy na należności się absolutnie nie potwierdziło. Spadek salda odpisu wynika po prostu z umorzenia należności nieściągalnych oraz odpisów z nimi powiązanych na kwotę 6,9 mln USD w 3018 roku (5,9 mln USD w 2017 roku).

Ponownie spadły zobowiązania handlowe, które wyniosły 238 mln USD i były o 15 mln USD niższe niż na koniec poprzedniego roku, co oczywiście wpłynęło również na rotację. Asbis tłumaczy ten fakt skorzystaniem z dyskonta za wcześniejszego płatności. Potwierdza to linia pozostałe przychody finansowe, która w czwartym kwartale wyniosły 1,3 mln USD, czyli dwa razy więcej niż rok wcześniej.

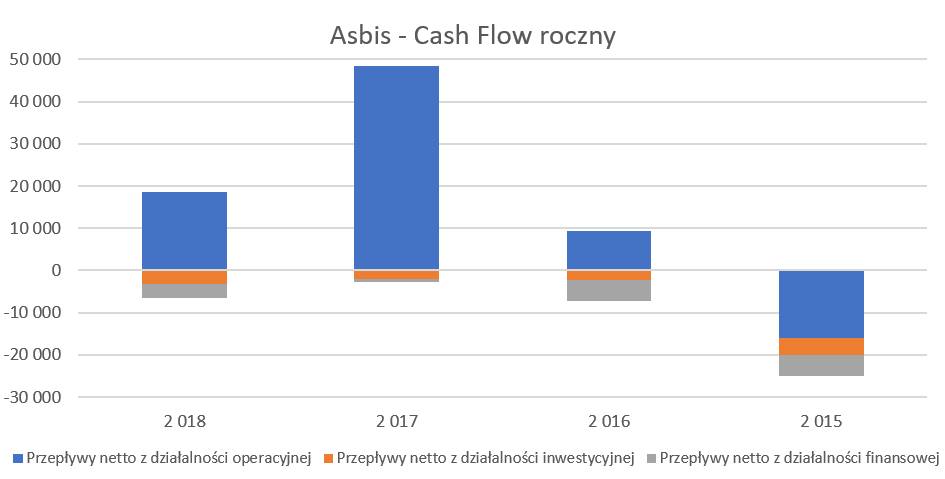

Dzięki osiągnięciu zysków oraz poprawie rotacji na kapitale obrotowym wydawałoby się, że spółka powinna wygenerować dużą ilość gotówki operacyjnej.

kliknij, aby powiększyćTak się jednak nie stało, a przepływy środków pieniężnych z działalności operacyjnej wyniosły niecałe 19 mln USD, w porównaniu do 48 mln w roku poprzednim. Głównym powodem były przede wszystkim zmiany w kapitale obrotowym. W poprzednim roku spółka z tytułu zwiększenia zobowiązań „pozyskała” kilkadziesiąt mln USD, podczas gdy w tym roku zobowiązania spadły. W tym wypadku (przyspieszenie spłat zobowiązań aby uzyskać dyskonto) wydaje się jednak, że jest to pozytywny objaw dodatkowo potwierdzający silną pozycję gotówkową spółki.

Na poziomie wydatków inwestycyjnych specjalnie nic się nie dzieje. Jeśli zaś chodzi o działalność finansową to spółka wypłaciła w 2018 roku 3,3 mln USD dywidendy za rok 2017 i 2,8 mln USD zaliczki na dywidendę za rok 2018 oraz powiększyła zadłużenie bankowe o 2,8 mln USD. W końcowym rezultacie stan środków pieniężnych wzrósł r/r o 12,2 mln USD i osiągnął wartość 58,1 mln USD.

Ciekawie sprawa wygląda z dywidendą. Skonsolidowany zysk za 2018 rok wyniósł 12 mln USD w porównaniu do 6,9 mln USD w roku poprzednim. Spółka w swojej polityce dywidendowej zakłada, propozycję Rady Dyrektorów jako rekomendację na WZA wypłaty do 20 proc. W praktyce w wypadku ostatnich 4 dywidend (wypłaty za lata 2012, 2013, 2016, 2017) stopa wypłaty była wyższa i wahała się w granicach 26-48 proc. zysku netto. Obecnie już sama zaliczka stanowi 23 proc. zysku netto za rok 2018.

Patrząc na historię wypłat, osiągnięte rezultaty, a także sytuację obecną przyjęcie scenariusza wypłaty całościowej dywidendy na poziomie 0,10 - 0,11 USD na 1 akcję (5,5 - 6,1 mln USD) wydaje się być rozsądnym założeniem. Oczywiście należy o tym pamiętać, że w grudniu 2018 wypłacono 0,05 USD na 1 akcję jako zaliczkę.

Zadłużenie finansowe (dług netto) bardzo istotnie spadło w ostatnich kwartałach, zarówno licząc je na danych kwartalnych jak i uśrednionych rocznych.

kliknij, aby powiększyć

kliknij, aby powiększyćW wypadku tego wskaźnika oparłem się na danych zarówno kwartalnych, jak i rocznych uśrednionych, aby wyeliminować sezonowość i specyfikę czwartego kwartału, gdzie zazwyczaj pozycja gotówkowa wygląda bardzo dobrze. Niezależnie od sposobu liczenia i wartości bezwzględnych trend jest w oczywisty sposób pozytywny i następuje sukcesywna redukcja wskaźnika finansowe zadłużenie netto/EBITDA.

Warto jednak przypomnieć, że spółka posiada dość wysoki średni ważony koszt długu, który w roku 2018 wynosił 8,4 proc., choć spadł on, co cieszy, z poziomu 9,3 proc. w roku poprzednim. Oczywiście nie można oczekiwać, żeby wskaźnik ten był na poziomie rozwiniętych krajów Unii Europejskiej, skoro większość swoich przychodów Asbis osiąga na terenie byłego ZSRR oraz krajów EMEA. Jednakże tak wysoki koszt finansowania ma swoje ryzyka dodatkowo potęgowane przez kwestię dźwigni operacyjnej.

Można przecież założyć dość pesymistyczny scenariusz, w którym spółka w 2019 roku osiąga przychody na poziomie roku 2017, a nie roku 2018, procentowa marża handlowa zostaje utrzymana na poziomach roku 2018, procentowe koszty sprzedaży to rezultat roku 2017, a koszty zarządu i koszty finansowe w wartości bezwzględnej powtórzą rok 2018. W takim wypadku okazuje się, że symulacja prowadzi do konkluzji, że zysk przed opodatkowaniem wcale nie musi być zyskiem. Oczywiście nie zamierzam tutaj udowadniać, że taki scenariusz jest realny. Gdyby jednak przyjąć założenie, że sprzedaż będzie istotnie niższa w 2019 roku niż w 2018 to jednak należałoby oczekiwać dwóch rzeczy. Po pierwsze pewnej redukcji na poziomie wartości kosztów zarządu i kosztów finansowania, po drugiej jednak wyższej procentowej marży brutto na sprzedaży jako efektu rezygnacji z pewnej części przychodów, które nie generowały wystarczającej marży handlowej. Dlaczego w ogóle zdecydowałem się przedstawić tak ciemny scenariusz? Aby uświadomić abonentom jaki efekt w wypadku takiej spółki zadziałać może obniżenie sprzedaży jeśli odpowiednio w czasie nie pójdą za tym istotne redukcje kosztów czy podwyższenie marż handlowych

Podsumowanie i ocena sytuacji rynkowej Spółka nadal, choć już nie tak szybko jak w pierwszym półroczu, rozwija sprzedaż, przy czym kładzie większy nacisk na marżę handlową. Kapitalizacja spółki w chwili obecnej wynosi 170 mln zł, co przekłada się na wskaźnik C/Z poniżej 4, a EV/EBITDA poniżej 2,0.

Na dzień dzisiejszy serwisowe automaty wskazują solidarnie na istotne niedowartościowanie akcji Asbis na GPW. Największe dotyczy tradycyjnie metod mnożnikowych, lecz także w przypadku metod majątkowych i dochodowych widać potencjał wzrostowy. Nawet wycena metodą C/WK (5,30 zł za 1 akcję) daje spory potencjał wzrostowy w stosunku do obecnej ceny (3,1-3,2). Bazując na tych danych nie powinniśmy mieć problemy z stwierdzeniem, że spółka jest niedowartościowana. Jednakże podobna konkluzja powstała podczas poprzedniej analizy dokonanej w czerwcu 2018 roku, a kurs wtedy wynosił 3,19 zł, czyli znajdował się na podobnych poziomach co dziś, choć spółka poprawiła w między czasie wyniki. Oczywiście w tym okresie kurs również zanurkował nawet do 2,20 zł za akcję, a w ostatnich tygodniach zanotował istotne ponad 25 proc. wzrosty.

W związku z tym nadal zasadne pozostaje pytanie czy inwestorzy stosują aż tak wysokie dyskonto z tytułu ryzyka geograficznego, politycznego i regulacyjnego, czy też nadal nie wierzą w powtarzalność wyników i obawiają się negatywnego efektu dźwigni operacyjnej oraz finansowej w wypadku zmniejszenia sprzedaży. Pamiętać oczywiście trzeba o innych ryzykach takich jak podatki (VAT – choć spółka nie jest istotnym graczem na rynku polskim), a także działalności w oparciu o bardzo niskie marże. W wypadku istotnego pogorszenia warunków biznesowych można bardzo łatwo z zysków wejść w straty, czego spółka już doświadczyła chociażby w 2015 roku. Z drugiej jednak strony czy tak łatwo jest znaleźć spółkę, która w zdrowy sposób powiększyła swoje zyski o ponad 75% w stosunku do roku ubiegłego i jest wyceniana na poziomie C/Z 3,9?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.