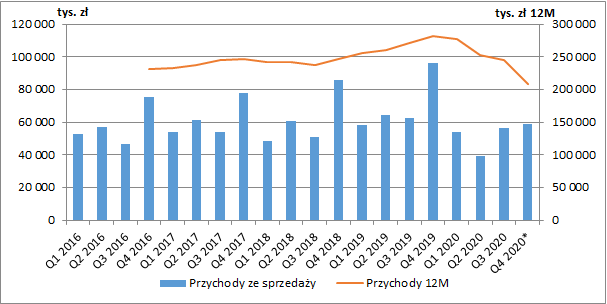

Bez galerii nie ma zarobku - omówienie sprawozdania finansowego Monnari po III kw. 2020 r.Biznes odzieżowy mocno ucierpiał na pandemii COVID-19 i wprowadzonych przez rząd obostrzeniach, a Monnari jest tego doskonałym przykładem. Skonsolidowane przychody grupy po dziewięciu miesiącach 2020 r. wynosiły 149,4 mln zł i były niższe o 36,5 mln zł niż przed rokiem (-19,6 proc.). W samym III kw., w którym sytuacja epidemiczna nieco się uspokoiła, sprzedaż kształtowała się na poziomie 56,2 mln zł, co było spadkiem o 6,7 mln zł r/r (-10,7 proc.). Pomimo uwolnienia gospodarki w tym okresie, cała sieć sprzedaży odnotowała spadek odwiedzalności przez klientów ok. 18,7 proc.

Jak jednak wiemy, najważniejszy dla branży jest IV kw. roku i okres okołoświąteczny. Według wstępnych danych przekazanych przez zarząd sprzedaż w ostatnim kwartale roku wyniosła 59,1 mln zł, a więc jedynie nieznacznie przekroczyła wartość z III kw. Regres w ujęciu r/r był blisko 40-procentowy.

Poza sprzedażą detaliczną, spółka uzyskuje również przychody ze sprzedaży hurtowej, materiałów oraz wynajmu nieruchomości i pozostałych usług. Ich udział w przychodach ogółem nie jest jednak istotny i w III kw. wyniósł ok. 6 proc..

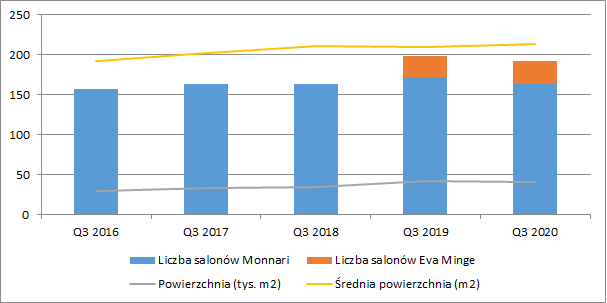

kliknij, aby powiększyćWiększa część sprzedaży spółki odbywa się przez sieć salonów rozlokowanych w centrach handlowych, a jak wiemy wprowadzone obostrzenia istotnie ograniczyły ich działalność. W związku z tym na koniec III kw. liczba sklepów prowadzonych pod marką Monnari nieco się zmniejszyła (8 lokali mniej r/r). W przypadku marki Femestage Eva Minge grupa miała o jeden salon r/r więcej. Łączna powierzchnia sklepów spadła nieznacznie (o ok. 800 m2, -2 proc. r/r).

Monnari prowadzi również sprzedaż poprzez własny sklep internetowy. Niestety nie znamy szczegółowych danych dla tego kanału za III kw. 2020 r., ale w I poł. roku odpowiadał on za ok. 14 proc. przychodów ze sprzedaży towarów (ok. 13,4 mln zł), co było wzrostem zaledwie o ok. 7 proc. r/r (+0,8 mln zł). Dynamika wzrostu nie jest więc imponująca.

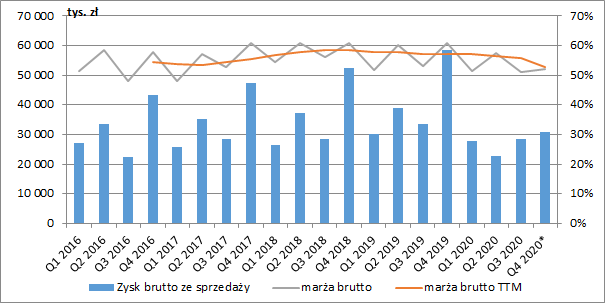

kliknij, aby powiększyćPandemia przełożyła się także na spadek podstawowej marży brutto. W samym III kw. wyniosła ona 51 proc. i była niższa o 2,3 pp. r/r. Wg wstępnych danych negatywne zmiany były jeszcze większe w IV kw. W najlepszym okresie sprzedażowym marża brutto wyniosła bowiem 52 proc., co było spadkiem aż o 8,7 pp. r/r. Wprowadzone ograniczenia powodowały narastające zapasy niesprzedanych kolekcji, a próbując się ich pozbyć spółka była zmuszona do wprowadzania rabatów dużo szybciej niż zazwyczaj. Dodatkowo na rentowność biznesu negatywnie odbijał się mocny w I poł. roku dolar, który wpływał na wyższe koszty zakupów kolekcji jesienno-zimowej.

Ostatecznie zysk brutto na sprzedaży wyniósł w III kw. 28,6 mln zł i był niższy o 4,8 mln zł r/r (-14,5 proc.). Wg wstępnych danych, w IV kw. spółka zarobiła na tym poziomie 30,7 mln zł, co było wynikiem gorszym o 27,8 mln zł r/r (-47,5 proc.). Oznaczałoby to, że w przekroju całego 2020 r., regres na tym poziomie wyniósłby ok. 51,5 mln zł (-32 proc. r/r).

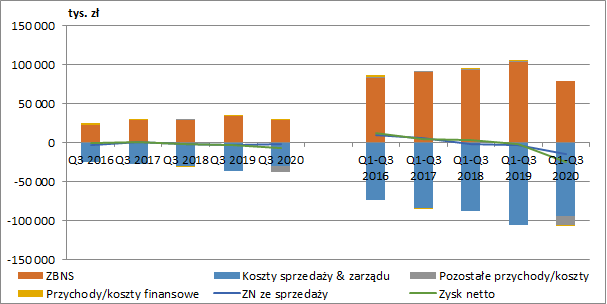

kliknij, aby powiększyćSpółce udało się oczywiście obniżyć nieco koszty prowadzonej działalności. W III kw. koszty sprzedaży i zarządu były niższe o 6,2 mln zł r/r (-20,6 proc.), a narastająco od początku roku już o 17,4 mln zł (-19,6 proc.). W okresie kwiecień-lipiec Monnari wprowadziło obniżony do 0,8 etatu wymiar czasu pracy oraz rozpoczęło negocjacje z wynajmującymi w zakresie dostosowania warunków najmu do odnotowanego spadku odwiedzalności sklepów po ich otwarciu.

Cięcia kosztów spowodowały, że strata netto w III kw. była nieco niższa niż rok wcześniej i wyniosła 2,2 mln zł (3 mln zł rok wcześniej). Narastająco od początku roku negatywny wynik to już jednak 15,2 mln zł (3,2 mln zł rok wcześniej).

Już przed pandemią spółka nie była więc w stanie wypracować pozytywnych wyników netto na tym poziomie w kwartałach I-III. Biorąc pod uwagę przekazane dane za IV kw. tym razem może się to również nie udać w dotychczas najlepszym okresie roku.

W I poł. roku grupa pozyskała dofinansowanie do wynagrodzeń w wysokości 2,4 mln zł oraz umorzono jej składki ZUS w wysokości 2 mln zł, co podwyższyło pozostałe przychody operacyjne. Z drugiej jednak strony pojawiły się duże odpisy zapasów w wysokości 3,5 mln zł (9 mln w całym 2020 r.) oraz wartości firmy Femestage w wysokości 2,5 mln zł (5,1 mln zł za cały 2020 r.).

Pojawienie się pandemii zrewidowało więc plany przejętej w 2019 r. marki. Monnari już w momencie zakupu wiedziało, że podmiot ten jest nierentowny, jednak liczyło że uruchomienie kolejnych salonów spowoduje poprawę wyników. W obecnej sytuacji podjęto jednak decyzję o wstrzymaniu rozwoju sieci i ‘zamrożeniu’ jej na obecnym poziomie około 30 placówek, co uniemożliwi realizację zwrotu poczynionych nakładów.

Niewielkie negatywne zmiany pojawiły się również na poziomie finansowym, głównie w wyniku deprecjacji złotówki i ujemnych różnic kursowych w I poł. roku.

Ostatecznie w III kw. zaraportowano 7,6 mln zł starty netto (3 mln zł przed rokiem), a narastająco od początku roku 25,4 mln zł straty (2,6 mln zł rok wcześniej). Wstępne podstawowe wyniki z IV kw. wskazują, że również w ostatnim okresie roku Monnari może osiągnąć negatywny wynik.

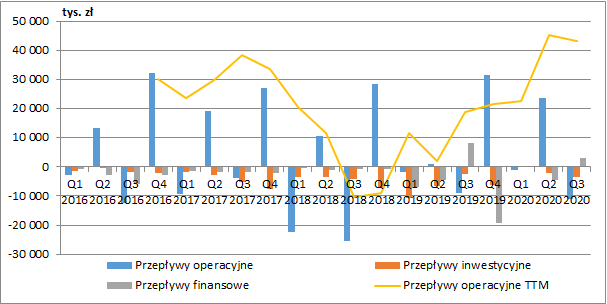

kliknij, aby powiększyćPomimo trudnej sytuacji nastąpiła znaczna poprawa w zakresie przepływów operacyjnych. Po dziewięciu miesiącach 2020 r. spółka wygenerowała 11,6 mln zł gotówki na podstawowej działalności wobec odpływu 9,8 mln zł przed rokiem, na co wpłynęło przede wszystkim ograniczenie zamówień nowych kolekcji oraz wydłużenie terminów płatności dla dostawców. Warto jednak pamiętać, że na poziom raportowanych przepływów operacyjnych wpływa obowiązujący MSSF 16 Leasing, wg którego nie obejmują one obecnie wydatków związanych z wynajmem lokali, które są prezentowane na poziomie finansowym. Po III kw. płatności z tego tytułu wynoszą ok. 10 mln zł, co zdecydowanie podwyższa więc raportowane obecnie przepływy.

W omawianym okresie Monnari istotnie ograniczyło wydatki inwestycyjne, które wyniosły ok. 5 mln zł (vs. 19,6 mln zł przed rokiem), a w przepływach finansowych nie mieliśmy istotnych zmian. Spółka kontynuowała proces skupu akcji własnych na co wydatkowała 3,6 mln zł.

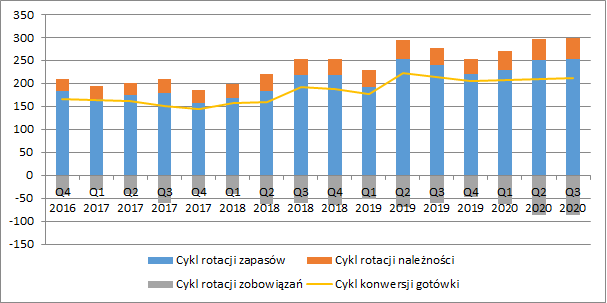

kliknij, aby powiększyćMonnari posiada bardzo długi cykl konwersji gotówki, który wynika ze sposobu prowadzonej działalności. Spółka sprzedaje bowiem ubrania w dwóch kolekcjach tj. wiosenno-letniej i jesienno-zimowej. Model ten znacznie się więc różni od podejścia stosowanego obecnie przez największe sieciowe marki odzieżowe, które coraz częściej nie dokonują wyraźnego rozróżnienia na kolekcje letnie i zimowe, a liczba kolekcji w ciągu roku dochodzi tam nawet do dziesięciu. Działalność jest więc mało elastyczna, co w połączeniu z trwającą pandemią, spowodowało, że na koniec III kw. cykl rotacji zapasów wydłużył się o 14 dni r/r i przekracza już 250 dni. Utrzymanie na niezmienionym poziomie cyklu konwersji gotówki wynika natomiast jedynie ze znacznego wydłużenia terminów płatności za zamówienia.

kliknij, aby powiększyćWg prezentacji inwestorskiej po II kw. 2020 r. (po III kw. nie mamy takich informacji) spośród łącznej wartości zapasu towarów, jedynie 31,4 proc. stanowiły zapasy nadchodzącego sezonu jesienno-zimowego (przed rokiem było to aż 94,2 proc.), 39,7 proc. to tegoroczna kolekcja wiosenno-letnia (8,1 proc. rok wcześniej), a aż 28,9 proc. to zapas kolekcji z lat poprzednich (14,5 proc. przed rokiem). Nie można zatem wykluczyć kolejnych ich odpisów. Na koniec III kw. łączna wartość zapasów wyniosła 67,5 mln zł i była niższa o 0,8 mln zł kw/kw oraz 16,3 mln zł r/r.

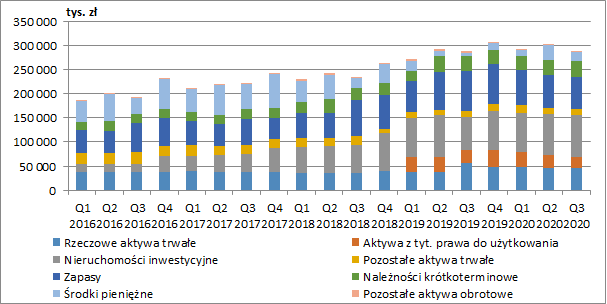

Pomimo, że spółka prowadzi działalność handlową, co powinno implikować minimalną wartość należności krótkoterminowych, to ich wartość w bilansie wynosi 32,7 mln zł (+2,5 mln zł r/r). W tej pozycji znajdziemy m.in. należności handlowe dotyczące sprzedaży hurtowej, należności z czynszów, zaliczki na poczet dostaw, wpłacone kaucje i zabezpieczenia, należności z tytułu podatków oraz inne należności.

Największą pozycję w bilansie stanowią jednak nieruchomości inwestycyjne wycenione na koniec III kw. na kwotę 86,6 mln zł, na które składają się nieruchomości w Łodzi przy ul. Piotrkowskiej – Ogrody Geyera - z zabudowaniami pofabrycznymi oraz grunty z zabudowaniami przy ul. Dąbrowskiego.

kliknij, aby powiększyćStrona pasywna bilansu w dalszym ciągu wygląda dość bezpiecznie. Na koniec września kapitał własny finansował ok. 68 proc. aktywów, dług oprocentowany (wliczając zobowiązania leasingowe) wynosił 36,9 mln zł, a dług netto 17,9 mln zł. Pod koniec lipca spółka złożyła wniosek o pozyskanie preferencyjnego finansowania z programu tarczy antykryzysowej PFR – obecnie prowadzony jest końcowy etap procesu due diligence. Pozyskano również dodatkowy kredyt obrotowy do wysokości 20 mln zł.

Monnari już przed pandemią miało spore problemy, za którymi stał mało elastyczny model działalności, pochłaniający spore ilości kapitału obrotowego. Stopniowo rosły również koszty. Z dużym prawdopodobieństwem możemy założyć, że rok 2020 spółka zakończyła zapewne sporą stratą. Rok bieżący również nie zaczyna się zbyt dobrze, a ograniczenia w handlu cały czas obowiązują. Ratunkiem w takiej sytuacji powinien być kanał e-commerce ale w przypadku spółki jego rozwój pozostawia wiele do życzenia.

O najbliższych wynikach zdecyduje więc termin poluzowania obostrzeń oraz skala powrotu klientów do galerii, co jak pokazał III kw. z pewnością nie nastąpi natychmiastowo. Niestety, na rentowności będą się odbijać rosnące zapasy starych kolekcji. In plus oddziaływać będzie za to redukcja kosztów związanych z wynajmem lokali. Część czynszów miałaby być uzależniona od poziomu obrotów w danym salonie.

Kapitalizacja spółki na ten moment to ok. 55 mln zł, a więc znacznie poniżej jej wartości księgowej (195 mln zł). Obecna wycena giełdowa jest nawet niższa niż wartość nieruchomości inwestycyjnych pomniejszona o zadłużenie netto grupy. Oznaczałoby to, że teoretycznie rynek wycenia podstawowy biznes Monnari na zero.

Problem jednak w tym, że wartość nieruchomości prezentowana w bilansie opiera się na wycenach rzeczoznawców przygotowanych jeszcze w 2019 r. Ich realna wartość może być więc niższa i nie jest wykluczone, że zostanie ona skorygowana w raporcie rocznym. Tym bardziej, że część nieruchomości ma zostać przeznaczona na lokale usługowe i biurowe, a to przecież właśnie ceny takich powierzchni najbardziej odczuwają pandemię.

Pod koniec roku Monnari poinformowało o wynajęciu na okres 9 lat trzech budynków magazynowych od spółki powiązanej z prezesem i jednocześnie głównym akcjonariuszem za 14,8 mln zł. O ile sama cena może i jest rynkowa, o tyle zastanawiać może fakt, że zapłata ma być jednorazowa. Biorąc pod uwagę obecne problemy branży odzieżowej, szukanie oszczędności, wydłużanie terminów płatności u dostawców i aplikowanie o wsparcie PFR, może to budzić wątpliwości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.