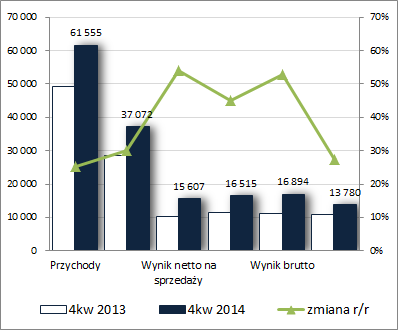

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK MONNARI TRADE S.A. (GMT) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 4 KW 2014 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak w poprzednich okresach sprawozdawczych 2014 roku także w finalnym, czwartym, kwartale GK Monnari Trade kontynuowała poprawę wyników finansowych na wszystkich głównych poziomach

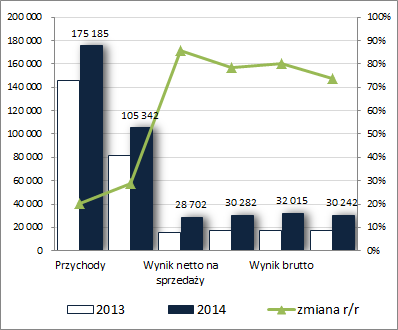

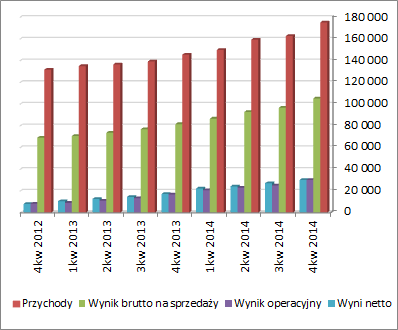

rachunku zysków i strat. Skonsolidowane przychody wzrosły r/r o 25%, zysk brutto na sprzedaży o 30% (marża brutto wzrosła r/r z 58 do 60,2%), zysk netto na sprzedaży o 54%, zysk operacyjny o 45% (nieco mniejsze niż przed rokiem pozostałe przychody netto), zysk brutto o 53%, a netto o 27% (znacznie większe obciążenia podatkowe aniżeli w roku ubiegłym). W skali całego roku progres wynikowy Grupy prezentuje się natomiast następująco: przychody ze sprzedaży – +20%, zysk brutto na sprzedaży – +29% (marża brutto poprawiła się z 56,1 do 60,1%), zysk netto na sprzedaży – +86%, zysk operacyjny – +78%, zysk brutto – +80% i zysk netto – +74%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

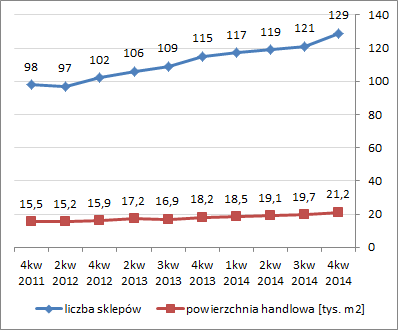

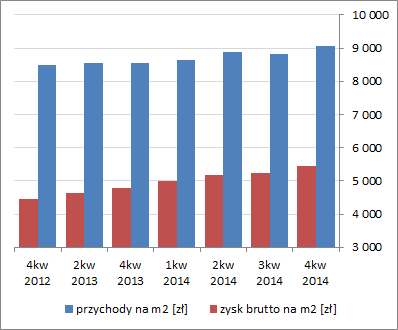

kliknij, aby powiększyćOd strony uwarunkowań działalności GMT cały czas mamy utrzymanie dotychczasowych tendencji, przy czym w ujęciu ogólnym wpływ czynników rzutujących negatywnie na wyniki (osłabienie PLN względem EUR i USD) są nadal z nawiązką neutralizowane przez działania optymalizujące koszty działalności oraz wzrost dochodów społeczeństwa i ich siły nabywczej (choć spadek cen w gospodarce oddziałuje w przypadku Monnari można postrzegać zarówno na plus jak i na minus). Dodatkowo należy odnotować, że Grupa systematycznie zwiększa sieć sprzedaży zarówno pod względem liczby punktów sprzedaży jak i powierzchni handlowej (wykres poniżej po lewej), a także, co jest nawet bardziej istotne, stopniowej poprawie ulegają wskaźniki efektywności sieci sprzedaży – przychody i zysk brutto na m2 (wykres poniżej po prawej; ujęcie narastające; jednostka – zł).

kliknij, aby powiększyć

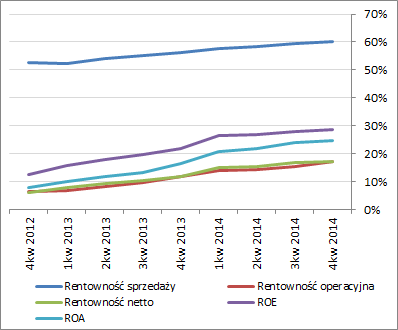

kliknij, aby powiększyćTa pozytywna tendencja wpisuje się w trwającą już jakiś czas poprawę podstawowych wielkości wynikowych i efektywnościowych GMT (wykresy poniżej, jednostki kolejno – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczególne znaczenie ma tu zwłaszcza jej kontynuacja w ostatnich okresach sprawozdawczych, gdzie baza porównawcza była już zdecydowanie wyższa aniżeli wcześniej. Obecne rentowności (zwłaszcza marży brutto na sprzedaży) wydają się być już na poziomach, które może być ciężko poprawiać w kolejnych okresach, stąd o dalszej progresji wyników powinien decydować bardziej dynamiczny rozwój sieci sprzedaży bo dotychczasowe przyrosty o 2-3 punkty sprzedaży na kwartał raczej zbyt wiele tu nie wniosą. Zarząd zdaje sobie zapewne sprawę z tej konieczności, stąd też informacje m.in. o możliwych akwizycjach oraz braku dywidendy.

Jeśli chodzi o

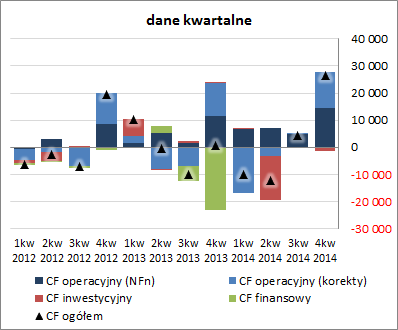

sprawozdanie z przepływów pieniężnych GMT, to w ujęciu r/r wypadło ono bardzo korzystnie (wykres poniżej po lewej – jednostka tys. zł). Grupa uzyskała blisko 26,4 mln zł dopływu gotówki na poziomie salda ogólnego wobec 0,6 mln zł przed rokiem na co ponownie w całości złożyły się środki wypracowane w toku działalności operacyjnej, która wyniosła 27,8 mln zł z czego 14,7 mln zł stanowiła nadwyżka finansowa (przed rokiem działalność operacyjna wyniosła 23,7 mln zł, przy nadwyżce finansowej netto na poziomie 11,7 mln zł). Działalność inwestycyjna w analizowanym okresie była raczej skromna – ok. 1,4 mln zł wydatków netto (przed rokiem był tu dopływ 56 tys. zł) – a działalność finansowa zamknęła się na zero (przed rokiem finansowe wydatki netto wyniosły 23,1 mln zł).

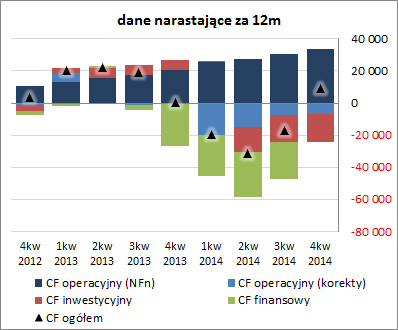

W związku z powyższym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) mamy do czynienia z kontynuacją zdecydowanej poprawy w zakresie salda ogólnego, które ponownie weszło w zakres wartości dodatnich. Istotnym plusem sytuacji GMT w obszarze przepływów pieniężnych jest utrzymywanie zdolności do wypracowywania nadwyżki finansowej netto, która z okresu na okres ulega zwiększeniu. Co ważne Grupa nie jest przy tym obciążona wydatkami finansowymi, stąd przeznaczanie wolnych środków na pożyczki wewnątrzgrupowe zamiast na inwestycje rozwojowe może być trochę irytujące z punktu widzenia akcjonariatu.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GMT wszystko pozostaje po staremu – sytuacja finansowa utrzymuje się bardzo bezpieczna (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bardzo konserwatywnej strategii finansowania prowadzonej działalności.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/monnari,... W bilansie Grupy wzrostowi sumy bilansowej o 16% odpowiadał po stronie aktywów brak zmian wartości składników trwałych i wzrost wartości składników obrotowych o 26% (ponownie odpowiadały za to w całości środki pieniężne, które stanowią już największą pozycję aktywów), a w przypadku pasywów zwiększenie się kapitałów własnych o 13%, przy jednoczesnym wzroście zobowiązań o 44% (zadłużenie krótkoterminowe wzrosło o 51%, przy jednoczesnym wyzerowaniu zadłużenia długoterminowego; długu oprocentowanego brak!).

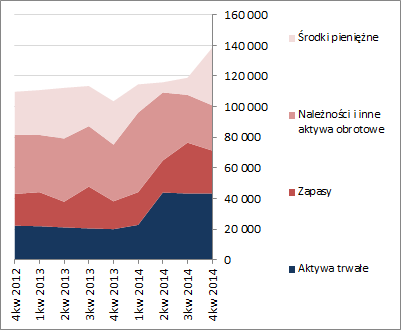

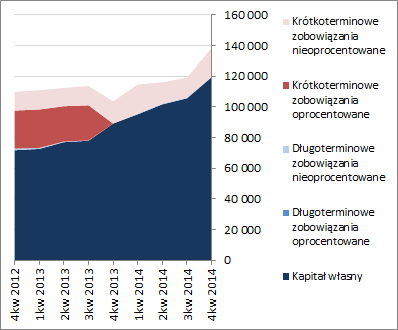

Pod względem struktury kapitałowo-majątkowej sytuacja GMT utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z dużą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Monnari Trade generalnie wszystko pozostaje po staremu – notowania rynkowe jej akcji z wyprzedzeniem dyskontują poprawę wyników finansowych, co sprawia, że serwisowe automaty wskazują tradycyjnie na ich przewartościowanie. Jedynych prowzrostowych wskazań można dopatrzeć się ponownie w przypadku niektórych metod mnożnikowych.

Podsumowując, pewne zagrożenie dla bieżącej wysokiej wyceny Grupy stanowi wyczerpujący się coraz bardziej potencjał do dalszej poprawy wyników poprzez wzrost efektywności działania. Z drugiej strony niewątpliwie dalszym paliwem do utrzymania dotychczasowych wzrostów byłby bardziej dynamiczny rozwój sieci sprzedaży, do czego GMT ma jak najbardziej możliwości (zgromadzone znaczące zasoby pieniężne plus bardzo bezpieczna sytuacja finansowa).

Link do wskaźników

www.stockwatch.pl/gpw/monnari,... oraz wycen

www.stockwatch.pl/gpw/monnari,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.