Copy-paste mode ON – omówienie sytuacji fundamentalnej Movie Games po II kw. 2020 r.Movie Games to kolejna spółka z grupy PlayWay (udział w kapitale na poziomie 33,44 proc.), która naśladuje model biznesowy spółki matki. Studio kierowane przez Mateusza Wcześniaka też jest grupą kapitałową. Na koniec II kw. Movie Games posiadało 19 proc. udziałów w Drago Entertainment (dla którego pełni rolę wydawcy), czy 40 proc. udziałów w MD Games (spółka JV powołana do portowania tytułów), ale te spółki w związku z brakiem kontroli traktowane są jako spółki stowarzyszone. Jednocześnie Movie posiada większościowe udziały w innych podmiotach - na przykład 79 proc. akcji w True Games (wspólna inwestycja z Małolatem i Sokołem), a mimo to pokazuje nam w tej chwili tylko sprawozdania jednostkowe.

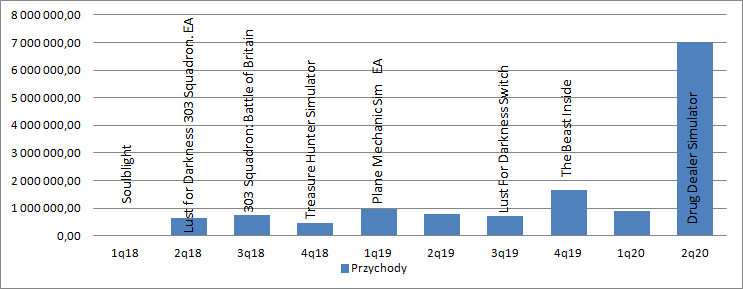

Movie Games rozpoczęło swoją przygodę z rynkiem gier od działalności wydawniczej. W połowie 2017 r. wydało Project Remedium, a w grudniu tego roku Orbital Racer, natomiast w I kw. 2018 r. Soulblight. Nie znamy co prawda dokładnych umów, więc jest możliwe, iż tytuły te zostały wyprodukowane przez studia zewnętrzne na zlecenie spółki, choć to mniej prawdopodobny scenariusz. Pierwszą własną grę spółka wyprodukowała i wydała w połowie 2018 r., ale sukces był bardzo umiarkowany – łączne przychody w kwartale premiery wyniosły zaledwie 0,6 mln zł, a kwartał później 0,7 mln zł, z czego na Lust of Darkness przypadło 685 tys. zł. W IV kw. spółka wydała grę Drago Entertainment - Treasure Hunter Simulator, ale też bez większego echa. Choć spółka prawie co kwartał wydawała jakąś produkcję, to przychodami nie grzeszyła aż do IV kw. 2019 r. W kwartale tym udało się przebić granicę 1 mln zł przychodów, a konkretnie Movie zaraportowała 1,66 mln zł przychodów z gry The Beast Inside. Choć obserwowaliśmy poprawę względem poprzednich kwartałów, to sama premiera okazała się rozczarowaniem ze względu na budżet. Dopiero parę tygodni temu Movie poinformowała o zwrocie kosztów z tej produkcji.

Przełamanie przyniósł dopiero Drug Dealer Simulator (DDS) wydany w II kw. br. Już na premierze było wiadomo, że to gra o nieco innym kalibrze niż dotychczasowe produkcje – udało się jej na krótko wdrapać na sam szczyt rankingu najlepiej sprzedających się gier na Steam. Dzięki temu w minionym kwartale przychody wyniosły 7 mln zł, z czego DDS przyniósł ok. 5,7 mln zł (szacunki własne na podstawie komunikatów spółki i liczby komentarzy na Steam).

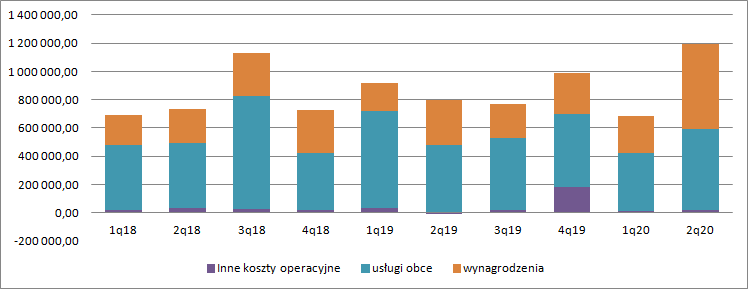

kliknij, aby powiększyćStrona kosztowa jest, a w zasadzie była, dość stabilna. Do tej pory kwartalne koszty nie przekroczyły 1,2 mln zł, a średnia wynosi ok. 0,8 mln zł. Tradycyjnie największymi pozycjami są koszty wynagrodzeń i usług obcych. W III kw. koszty usług obcych mocno podskoczyły, co można wiązać z koniecznością wypłaty tantiem na rzecz Atomic Jely za Squadron 303. Podobnie było w IV kw. 2018 r., kiedy spółka prawdopodobnie płaciła tantiemy na rzecz Drago. Za to koszty pracownicze zwiększyły się w tym kwartale, co jak mniemam ma związek z podziałem przychodów z DDS z wewnętrznym studiem.

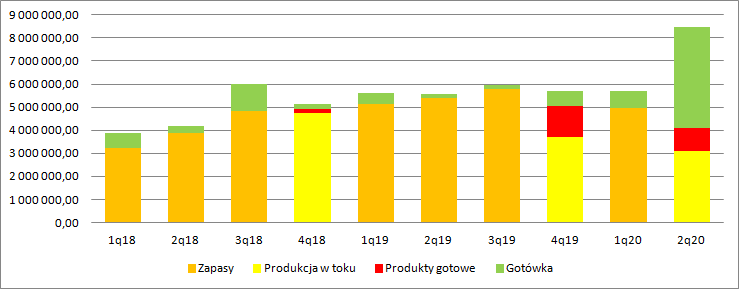

kliknij, aby powiększyćDo momentu wydania DDS spółka cierpiała na braki gotówkowe, ale warto zwrócić uwagę na rozkład poziomu zapasów. O ile na koniec 2018 r. zdecydowaną większość kosztów stanowiła produkcja w toku, o tyle na koniec poprzedniego roku ponad 1,3 mln zł wisiało jako produkty gotowe. Mogłoby się wydawać, że to nierozliczone jeszcze koszty The Beast Inside, ale na koniec II kw. pozycja ta wyniosła 1 mln zł, a spółka pod koniec czerwca poinformowała o zwrocie kosztów. Z tego wynikałoby, że są to nierozliczone koszty innych gier, choć nie do końca wiadomo jakich. Na koniec II kw. 2019 r. nierozliczone koszty wydanych już gier wynosiły 200 tys. zł, więc musi to dotyczyć takich pozycji jak Lust of Darkness wydanej na Switch, The Beast Inside, lub Drug Dealer Simulator. W przypadku dwóch ostatnich pozycji mieliśmy jednak komunikaty o zwrocie kosztów, więc w grę wchodzi port gry na Switch – kwota wydaje się całkiem spora. Być może spółka wydawała coś czego niekomunikowała, albo wypuściła dość drogie w produkcji DLC. Zapytałem o to na Twitterze, więc jak uzyskam odpowiedź z nią do Państwa wrócę.

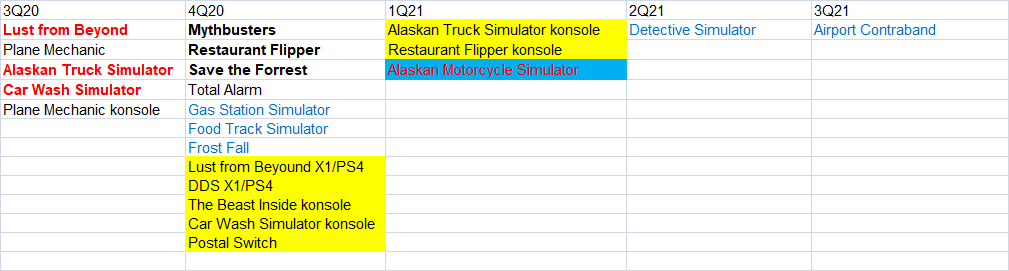

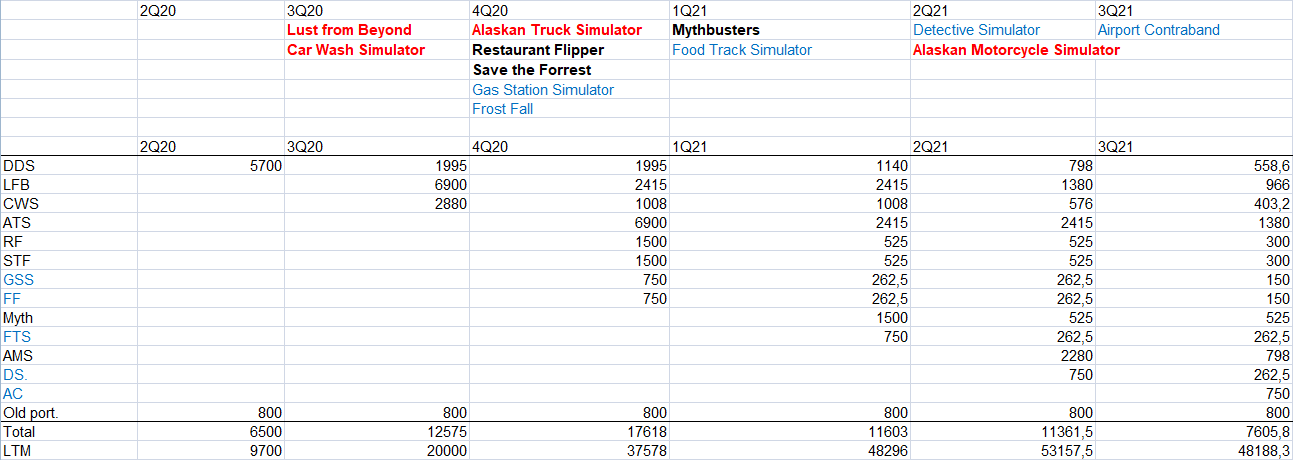

kliknij, aby powiększyćMovie Games zaraportowała w II kw. 4 mln zł zysk netto, ale to nie bieżące, a przyszłe wyniki kupuje w tej chwili rynek – kapitalizacja wynosi ok. 300 mln zł. W portfelu wydawniczym znajduje się całkiem sporo gier. Według harmonogramu zamieszczonego na stronie spółki, kalendarz jest mocno w tym roku zapełniony:

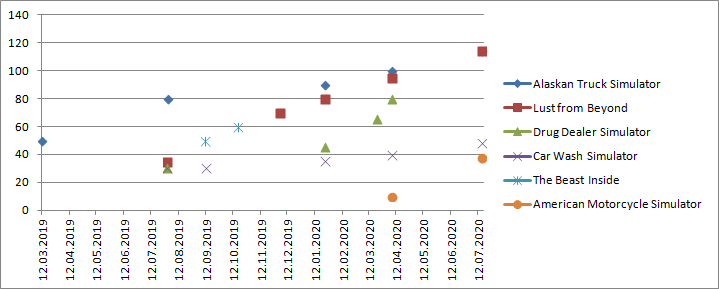

kliknij, aby powiększyćNie do końca chce mi się wierzyć, że wszystko to spółce uda się wydać. Na dowód wystarczy zerknąć do kalendarza z dokumentu informacyjnego. Według informacji z debiutu, Plane Mechanic Simulator, Alaskan Truck Simulator, The Beast Inside miały wyjść…. w I kw. 2019 r. Lust of Darkness 2 (Lust from Beyond) miał się ukazać w III kw. 2019 r. Mamy już za sobą pół roku 2020, a debiut miała tylko The Beast Inside i to 9 miesięcy po terminie. Tym niemniej gry, które spółka zamierza wydać mają dość obiecujące wishlisty (dalej WL). Zgodnie z nimi Alaskan Truck Simulator (dalej ATS) i Lust from Beyond (LFB) liczą po 115 tys. Warto zwrócić uwagę także na American Motorcycle Simulator (AMS), które choć ma mniejszy poziom WL (38 tys.), to przyrasta dość dynamicznie.

kliknij, aby powiększyćChoć w natłok premier ciężko uwierzyć, to należałoby jakoś zwymiarować wartość fundamentalną, do czego oczywiście musimy poczynić pewne założenia. Zacznijmy od planu wydawniczego.

Plan wydawniczyW mojej wersji przyjąłem, że spółka nie będzie dublować swoich hitów w jednym kwartale, a ponadto nieco bardziej rozłożyłem w czasie pozostałe pozycje. Pominąłem wpływ wydania gier na wyniki, gdyż:

1 – ciężko znaleźć dane porównywalne dla gier, które mają zostać wydane

2 – ze sprawozdań PlayWay wynika, że sprzedaż symulatorów jest znacznie niższa na konsolach

3 – spółka nie konsoliduje podmiotu, który jest odpowiedzialny za portowanie gier na konsole.

WolumenyWolumeny sprzedaży w kwartale premiery postanowiłem zaprognozować na podstawie wielkości wishlist. Z ujawnionego przez PlayWay rozkładu wolumenu względem WL wynika, że w ciągu 90 dni od premiery można liczyć nawet na trzykrotność wishlisty. To jednak wyliczenia dla największych hitów, a w niektórych przypadkach mamy istotne rozbieżności. W niniejszej estymacji przyjąłem mnożnik 2, wynikający także z wielkości WL DDS przed premierą (80 tys.) i szacowanym wolumenem. Spółka ujawniła, że 27 kwietnia wolumen przekroczył 100 tys. sztuk, co daje nam 31,8 kopii na komentarz w okresie od premiery. Z takiego przelicznika wynikałoby, że do końca czerwca sprzedało się kolejne 66 tys. sztuk, czyli razem 166 tys. Rozkład w kolejnych kwartałach przyjąłem na podstawie gier innych producentów nieco przeze mnie skorygowany:

Q+1 – 35 proc. przychodów kwartału premiery

Q+2 – 35 proc. przychodów kwartału premiery

Q+3 – 20 proc. przychodów kwartału premiery

Q+4 – 70 proc. przychodów kwartału Q+3

Oryginalny wektor był nieco korzystniejszy (38 proc., 43 proc., 20 proc.), ale tworzące go gry były prawdziwymi longsellerami. Ponadto z szacunków wolumenu sprzedaży w tym kwartale (6 tygodni), którego już przekroczyliśmy połowę mamy dopiero ok. 17 tys. kopii, które odnosimy do 10 tygodni sprzedaży w Q1. Oczywiście wakacje są słabym okresem, ale aby utrzymać przelicznik do końca września spółka musiałaby sprzedać ok. 50 tys. kopii w zbliżonej cenie. Moje założenie i tak wydaje się jeśli chodzi o kwartał Q+1 dość agresywne. Oczywiście można przyjąć inne rozkłady, bo ja nie mam szklanej kuli.

Cena sprzedażyCenę sprzedaży pozostałych gier z portfela przyjąłem na poziomie DDS, czyli 19,99 USD, przy czym dla gier, których Movie jest wydawcą od razu odjąłem od przychodu wpływy należne producentowi (podzieliłem przychód z gry przez dwa zakładając podział 50/50). Dodatkowo przyjąłem na podstawie historycznych danych, że stary portfel generuje ok. 800 tys. przychodów kwartalnie.

Z takich założeń dostałem poniższy rozkład przychodów, przy czym jak wspomniałem dla gier obcych mamy ich połowę, a faktycznie pojawi się całość, natomiast połowa zostanie potrącona jako koszt tantiem.

kliknij, aby powiększyćJak widać spółkę prawdopodobnie czeka znaczący wzrost sprzedaży i skali działalności, choć przyznam, że jeśli chodzi o wolumeny to w mojej opinii założenia nie są konserwatywne (celowy zabieg, który wytłumaczę później).

KosztyPrzychody to tylko parę linii w rachunku wyników, a równie istotną pozycją są koszty. Przyjąłem dość efektywny model, w którym spółka będzie ponosić ok. 1 mln kosztów niezwiązanych wprost z produkcją gier. Dodatkowo w każdym kwartale premiery rozliczam jako koszt całość nakładów na grę/y. Przyjąłem też dla własnych gier 10 proc. zysku wygenerowanego przez grę jako premię dla twórców (studia). Oczywiście mamy także koszty fiskalne - 19 proc. zysku operacyjnego.

kliknij, aby powiększyćJak widać przy tych założeniach spółka w Q1 2021 r. będzie miała za ostatnie 4 kwartały 28 mln zł zysku netto, kwartał później 31,5 mln zł, a jeszcze kwartał dalej 28,8 mln zł. Wygląda na to, że można w tej chwili przyjąć, iż powtarzalny zysk jaki jest w stanie wygenerować Movie wynosi ok. 30 mln zł. Przy koszcie kapitału własnego na poziomie 12 proc. i stopie stałego wzrostu na poziomie 2 proc. dostaniemy 300 mln zł wartości wewnętrznej spółki, która jest zbieżna z obecną kapitalizacją.

Niby spółka jest wyceniona optymalnie, ale:

1. Moje estymacje dotyczące wolumenów sprzedaży wydają się dość agresywne

2. Podobnie agresywne wydaje się założenie o utrzymaniu efektywności kosztowej

Z drugiej strony:

1. Estymacje nie uwzględniają konsol, a w spółce portingowej Movie posiada 40 proc.

2. Nie są uwzględnione nowo-zawiązywane spółki jak ta z Małolatem czy Robertem Lewandowskim. Na razie jednak poza efektem marketingowym, jeśli chodzi o markę, ciężko jest cokolwiek wyceniać.

Żeby inwestycja w Movie Games była opłacalna z ekonomicznego punktu widzenia musielibyśmy uważać, że plusy wnoszą więcej niż wymienione więcej minusy, lub założenia co do harmonogramu są zbyt konserwatywne. Jak jest tradycyjnie każdy musi zdecydować samemu, a najlepiej wykonać zbliżoną pracę na własnych założeniach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.