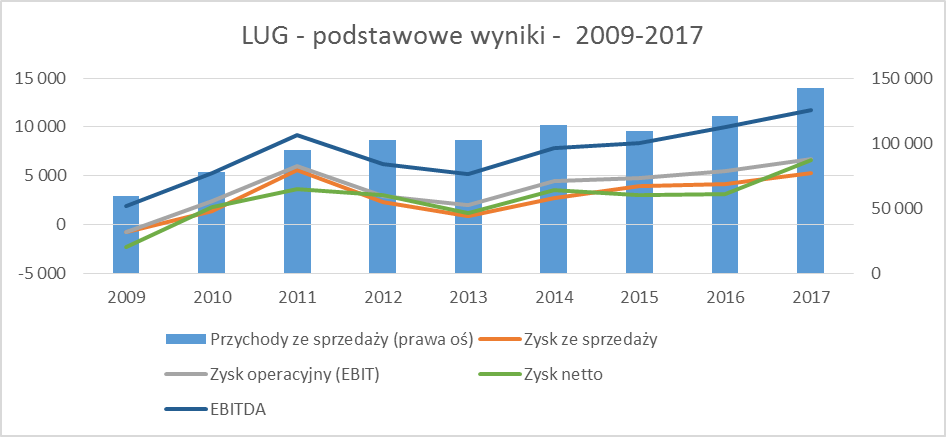

Don't shine for me Argentinaaaa - omówienie sprawozdania finansowego LUG SA po 4 kw. 2017 r. Rosną przychody i marża brutto, ale niektóre koszty jeszcze szybciejGrupa Kapitałowa LUG jak zwykle opublikowała wyniki czwartego kwartału. Na pełen raport roczny przyjdzie nam poczekać do końca kwietnia, ale dane kwartalne zawierają wystarczającą ilość ciekawych informacji aby pokusić się o pełną analizę. 2017 rok był rokiem rekordowym praktycznie we wszystkich aspektach funkcjonowania Spółki. Najwyższe przychody, największa wartościowo jak i w ujęciu procentowym marża brutto na sprzedaży, EBIT, EBITDA czy zysk netto. Generalnie piękny trend, któremu trudno coś zarzucić na pierwszy oraz drugi rzut oka.

kliknij, aby powiększyć

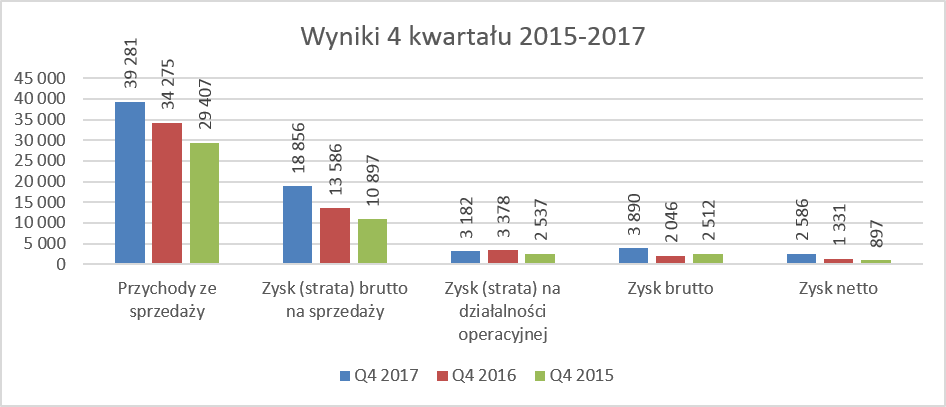

kliknij, aby powiększyćOczywiście wyniki roczne nie są żadnym zaskoczeniem, biorąc pod uwagę dokonania w pierwszych trzech kwartałach. Ostatni kwartał również przyniósł podobne pozytywne tendencje jak w poprzednich okresach. Spółka pochwaliła się swoimi wynikami w bardzo przejrzystym raporcie za IV kwartał, skupiając się, co oczywiste, na swoich silnych stronach i sukcesach. Zachęcam do zapoznania się z pełnym raportem podobnie jak i całą stroną relacji inwestorskich Spółki, ponieważ jak na standardy rynku NC jest to naprawdę bardzo wartościowe i ciekawe źródło informacji. Pomimo rekordowych wyników moja dusza analityczna dostrzegła jednak kilka znaków zapytania, które spróbuję przeanalizować i zrozumieć poniżej. Po pierwsze spójrzmy na zyskowność IV kwartału z perspektywy 3 ostatnich lat.

kliknij, aby powiększyćNa powyższym wykresie można dostrzec dynamiczny wzrost sprzedaży powiązany z jeszcze wyższym wzrostem zysku brutto na sprzedaży (obydwie te pozycje wzrosły rok do roku odpowiednio o 14,6 proc. i aż 38,8 proc.).

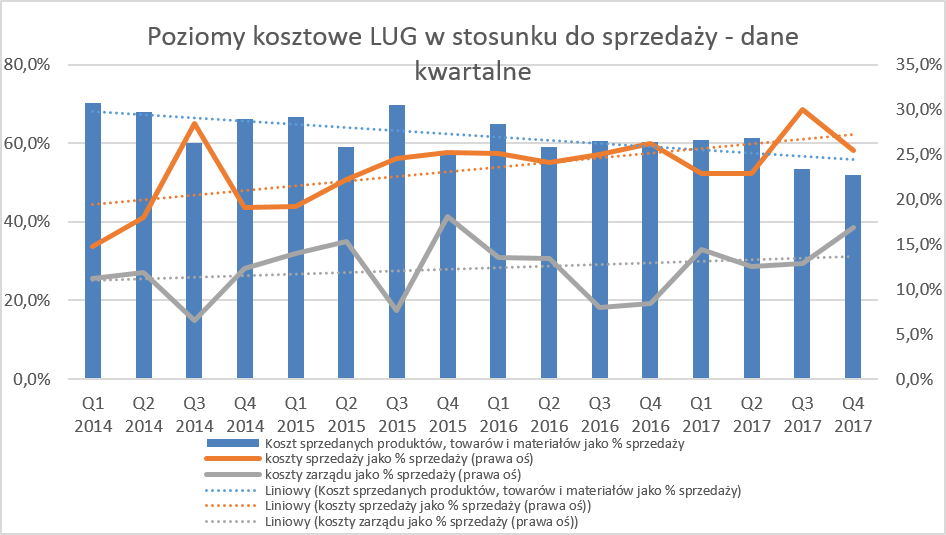

To co zastanawia to regres na poziomie wyniku na działalności operacyjnej, który jest niższy rok do roku o 5.8 proc. Wytłumaczenie można znaleźć na poniższym wykresie.

kliknij, aby powiększyćTrendy na wykresie mówią wszystkoBardzo ładna tendencja do obniżania kosztu sprzedanych produktów, towarów i materiałów (kolor niebieski) niestety w ostatnim czasie została w dużej mierzy skonsumowana poprzez dość istotne wzrosty zarówno kosztów sprzedaży jak i kosztów zarządu. W efekcie zysk na sprzedaży mierzony zarówno procentowo jak i wartościowo nie osiągnął poziomów z IV kwartału 2016. Podobne tendencje, choć nie aż tak silne, są również widoczne w całym 2017 roku.

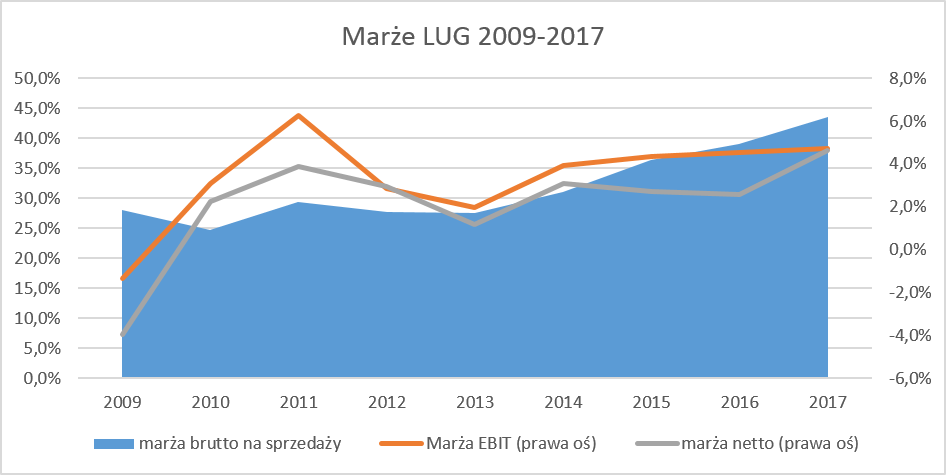

kliknij, aby powiększyćKoszt sprzedanych produktów i materiałów w roku 2017 stanowił tylko 56,5 proc. wartości sprzedaży netto (w IV kwartale osiągnął nawet 52 proc.). Dla porównania było to aż o 16 p. p. mniej niż w roku 2013. To pokazuje jaką drogę w poprawie efektywności wykorzystania materiałów i surowców w procesie produkcyjnym przebyła Spółka na przestrzeni ostatnich 5 lat. Nie można jednak zapominać, że tak istotna poprawa marży brutto na sprzedaży to nie tylko wpływ stosowania metodologii KAIZEN (Spółka chwali się, że stosuje japońską filozofię niekończącego ulepszania procesu na każdym etapie produkcyjnym) ale również korzystne kształtowaniem się kursów (EUR i USD). Niestety Spółka nie podała w sprawozdaniu kwartalnym bliższych informacji umożliwiających określenie szacunkowego wpływu kursów na jej rentowność.

Koszty zarządu jeszcze 5 lat temu stanowiły tylko 9 proc. sprzedaży a obecnie jest to już 14,2 proc. Spółka tłumaczy wzrost kosztów poprzez działania związane z rozwojem GK, kosztami ponoszonymi w spółce argentyńskiej (koszty badań, analiz i opracowań) a także kosztami poniesionymi w związku z przygotowaniami do przeniesienia notowań na rynek główny. Część z tych kosztów wydaje się być wydarzeniami jednorazowymi, tym niemniej należy obserwować ich dynamikę w kolejnych kwartałach, ponieważ tendencja wydaje się jednak być lekko niepokojąca.

Koszty sprzedaży to obecnie 25,2 proc. wartości sprzedaży, gdy 5 lat temu stanowiły one tylko 17,6 proc. Tutaj również wytłumaczenie związane jest z inwestycjami w budowanie pozycji na strategicznych kierunkach eksportowych poprzez tworzenie zespołów sprzedażowych oraz działania promocyjne i marketingowe na tych rynkach. Działanie taki są oczywiście konieczne zdobywać nowe rynki i głębiej penetrować miejsca na których się jest obecnym. Jednakże dynamika wzrostu kosztów sprzedaży powyżej dynamiki sprzedaży oczywiście nie jest tym co jest ideałem i podobnie jak przy kosztach zarządu należy to dokładnie obserwować w kolejnych okresach.

Pomimo regresu na zysku na działalności operacyjnej w 4 kwartale, Spółka wypracowała zysku brutto wyższy o 1.8 mln zł niż rok wcześniej. Głównym powodem była dodatnia zmiana na przychodach i kosztach finansowych (+2.041 tys. zł r/r). Niestety na szczegóły musimy poczekać do opublikowania raportu rocznego. Bazując na latach poprzednich możemy się domyślać, że dodatni efekt związany jest z różnicami kursowymi.

Kończąc analizę rachunku zysków i strat cofnijmy się jeszcze na chwilę do pierwszej pozycji czyli sprzedaży. Spółka zamierza do roku 2021 osiągnąć 75% sprzedaży eksportowej. Obecnie idzie to dość powoli, jednakże bliskie otwarcie fabryki w Argentynie i podpisany oraz przyjęty do realizacji kontrakt na 21 mln EUR powinien istotnie zmienić te proporcje.

kliknij, aby powiększyć Rok 2017 jest pierwszym rokiem gdzie sprzedaż w Europie przekroczyła wartościowo sprzedaż krajową i to pomimo niższego kursu EUR w roku 2017 niż w roku 2016.

kliknij, aby powiększyćZ analizy segmentowej widzimy, że Polska i Europa to dwa główne kierunki strategiczne. Reszta obecnie jest mało istotna. Aczkolwiek wszyscy mocną liczą, że już niedługo Ameryka Północna z przyczółkiem w Argentynie będzie kolejnym segmentem geograficznym.

Jak rosną przychody to trzeba inwestować w majątek Analizując bilans Spółki możemy zauważyć stabilny przyrost zarówno aktywów trwałych jak i obrotowych, przy czym ten ostatni wynika wprost z większej sprzedaży

kliknij, aby powiększyć

kliknij, aby powiększyć Cykl konwersji gotówki powoli aczkolwiek systematycznie maleje, co oczywiście należy odczytywać pozytywnie jako, że spółka potrzebuje krócej dodatkowe finansowania przy rosnącej sprzedaży. Analizując wiekowanie należności handlowych można zauważyć, że Spółka posiada około 1.6 mln zł należności przeterminowanych powyżej 90 dni (z tego 1.1 mln zł powyżej pół roku), które nie zostały pokryte odpisem aktualizującym.

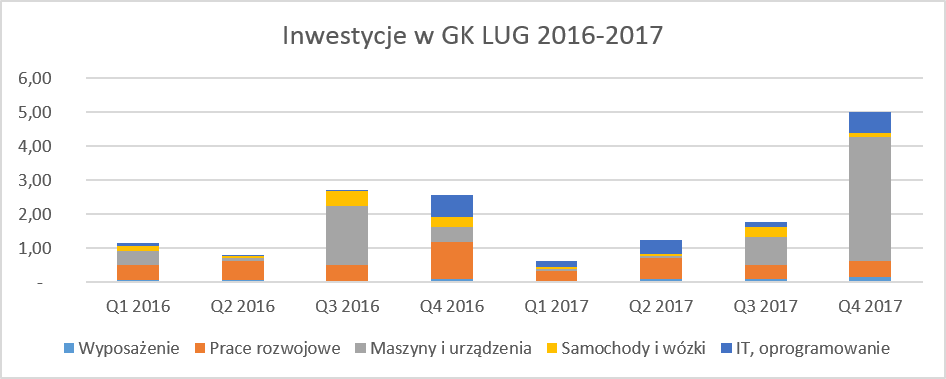

Spółka od 3 lat dość dużo inwestuje a wydatki inwestycyjne znacznie przekraczają odpisy amortyzacyjne.

kliknij, aby powiększyćJest to oczywiście związane z nową halą produkcyjną w Nowym Kisielinie, a także stałymi inwestycjami w prace rozwojowe kapitalizowane na bilansie jako część wartości niematerialnych i prawnych. Koszty prac rozwojowych obejmują koszty prac nad prototypami energooszczędnych opraw oświetleniowych oraz nowymi rozwiązaniami technologicznymi wykorzystywanymi w produkcji tychże opraw. Są one umarzane w okresie 5 lat a ich bilansowa wartość na koniec roku 2017 wynosiła już 6.8 mln zł.

kliknij, aby powiększyćSpółka w ostatnich 3 latach ponosiła istotne wydatki inwestycyjne. Jednocześnie przez ten okres przynosiła zyski jak i również generowała gotówkę z działalności operacyjnej co ilustruje poniższy wykres.

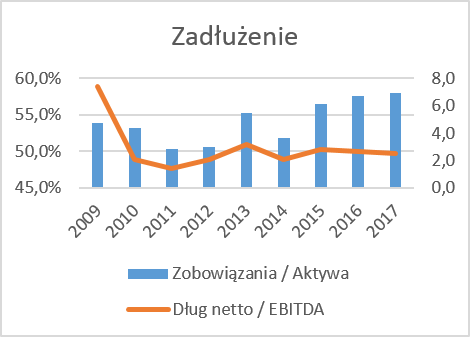

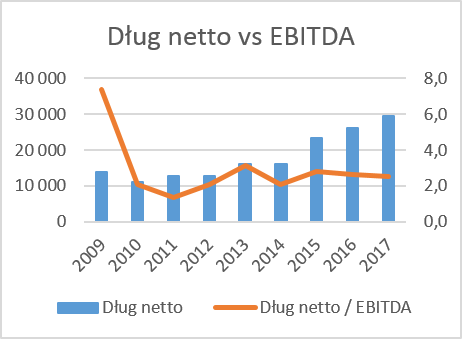

kliknij, aby powiększyćZadłużenie finansowe rośnie wraz ze skalą biznesu, jednakże zarówno stosunek długu netto do EBITDA jak i wskaźnik zadłużenia wydają się być wciąż na akceptowalnym poziomie. Przyrost zadłużenia w roku 2017 jest częściowo związany zużyciem leasingu jako metody finansowania do nabycia części maszyn i urządzeń a także większym wykorzystaniem bieżących linii kredytowych to sfinansowania najwyższej sprzedaży w historii w 4 kwartale roku 2017. Oczywiście nie można zapominać o fakcie, ze za 3 lata Spółka najprawdopodobniej przystąpi do wykupu budowanego obecnie zakładu w Argentynie za około 1,6 mln EUR, co będzie kolejnym istotnym wypływem gotówki. Do tego czasu budynek ma być wynajmowany a Spółka zapewne spodziewa się, że istotnie zwiększenie sprzedaży w kolejnych latach pozwoli wypracować wystarczające nadwyżki finansowe, aby zamknąć tę transakcję bez znacznego zwiększania zadłużenia.

kliknij, aby powiększyć

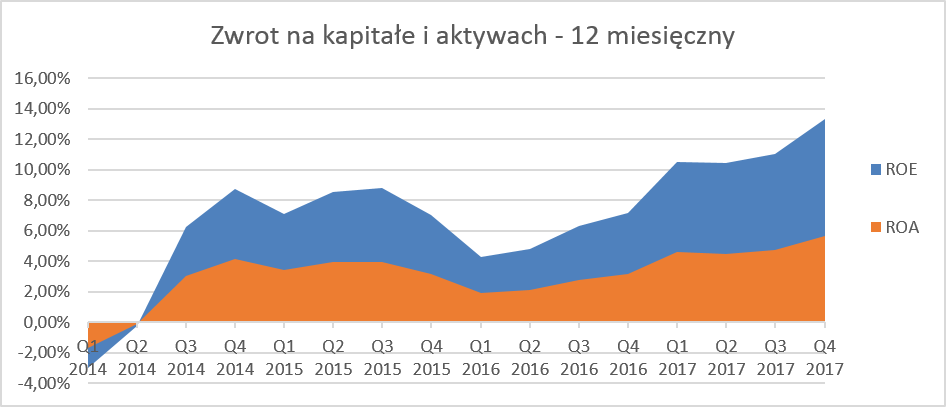

kliknij, aby powiększyć Spółka po istotnej poprawie zyskowności w roku 2017 wreszcie zaczyna generować dwucyfrowy zwrot na kapitale i nie wydaje się aby obecne poziomy były wszystkim na co ją stać.

kliknij, aby powiększyć Podsumowanie Spółka rozwija się w harmoniczny oraz przemyślany sposób. Wzrost przychodów następuje zarówno na rynku krajowym jak i zagranicą, co może być naturalnym stabilizatorem w wypadku wystąpienia problemów w jednym kraju. W chwili obecnej zyski związane z poprawą produktywności są w dużej mierze konsumowane przez ponad naturalnym wzrost kosztów sprzedaży i zarządu. Poprawie uległy wskaźniki zarządzania kapitałem obrotowym (konwersja gotówki) jak i kapitałem własnym (ROE) przy akceptowalnym poziomie zadłużenia.

Na koniec trzeba wspomnieć o dwóch szansach i dwóch ryzykach, które tkwią i zapewne będą jeszcze przez jakiś czas dotyczyć spółki. Szansa to oczywiście możliwość skokowego wzrost przychodów oczekiwanego w latach 2018-2019 po otwarciu zakładu produkcyjnego w Argentynie (okno na świat Ameryki Południowej). Jeśli trafnym okaże się założenie, że koszty sprzedaży i zarządu były już ponoszone niejako na zapas i nie będą rosły w takim tempie jak dotychczas, to przy zbliżonej rentowności jak dotychczas, jest szansa na zbudowanie w krótkim okresie zyskownej trzeciej geograficznie nogi w GK LUG. Oczywistą szansą, dla wszystkich rynków, jest również umowa z CISCO, o której nie będę się rozpisywał, bo była ona analizowana już na forum. Ryzyko to fakt, że spółka jest mocno podatna na cykle gospodarcze oraz koniunkturę w szczególności związaną z inwestycjami zarówno w Polsce jak i za granicą. Ewentualne schłodzenie tempa wzrostu gospodarczego i/lub nakładów inwestycyjnych może również negatywnie przełożyć się na przychody i rentowność. Dodatkowo trzeba pamiętać o słabej płynności na akcjach LUG. Średni obrót w ostatnim roku wyniósł około 33 tys. zł co w oczywisty sposób może powodować problemy zarówno z zakupem, a jeszcze bardziej ze sprzedażą akcji po założonych cenach.

Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty majątkowe i dochodowe wskazują na przewartościowanie akcji LUG na GPW. Z kolei w zakresie mnożników cenowych mamy odczyty mocno zróżnicowane (zakres 8-68 zł za 1 akcję). Spółka jest obecnie wyceniana na 13 P/E, co biorąc pod uwagę jej historię plasuje ją w średnich obszarach wycen. Biorąc historię ostatnich 5 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 5-20. Przy wskaźniku EV/EBITDA na poziomach 9-10 trudno stwierdzić, aby Spółka była mocno niedowartościowana. Z drugiej jednak strony, w cenie akcji jest odzwierciedlony duży potencjał związany z zwiększeniem sprzedaży w Ameryce Południowej oraz ogólnie bardzo dobrymi perspektywami dla rynku oświetlenia typu LED na świecie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.