Gdy widzę słodycze po 4 zł to kwiczę - omówienie sprawozdania finansowego Colian po 1 kw. 2018 r. Colian znajduje się w chwili obecnej w specyficznym momencie . W pierwszym kwartale 2018 roku nastąpiły dwa istotne wydarzenia.

Po pierwsze, 3 stycznia 2018 roku nastąpiło przejęcie 100% udziałów w spółce Lily O’Brien’s Holding Limited (LOBH) w Irlandii, która jest producentem i sprzedawcą czekoladowych wyrobów premium i deserów (brand Lily O’Brien’s). Wartość przejęcia określono na 34,2 mln EUR. Dodatkowo Colian udzielił LOBH pożyczki na okres 5 lat w wysokości 0,7 mln EUR oraz 4,7 mln GBP celem spłaty istniejącego zadłużenia. Dla przypomnienia dodam, że pierwsze przejęcie na rynku brytyjskim nastąpiło pod koniec kwietnia 2016, gdy Colian zakupił 100% udziałów w kapitale zakładowym spółki Elizabeth Shaw Limited za kwotę 2,25 mln GBP. Powstała w 1992 roku marka Lily O’Brien’s to marka premium, o solidnej rozpoznawalnością na rynkach Irlandii i Wielkiej Brytanii, gdzie jest marką numer 3 w swojej kategorii produktowej. Zresztą już sama kwota transakcji, ponad dziesięciokrotnie większa od poprzedniego M&A sugeruje jej istotność iż znaczenie dla Coliana.

Po drugie, tuż przed końcem pierwszego kwartału grupa inwestorów większościowych ogłosiła wezwanie na zakup akcji spółki po cenie 3,76. Nie wchodząc w szczegóły można założyć, że rodzina Kolańskich, jeśli wezwanie zakończy się sukcesem, wycofa Coliana z giełdy.

Wezwanie trwa od 20 kwietnia do 14 czerwca 2018 roku tak więc czasu na decyzję nie zostało dużo. W dniu wczorajszym (6 czerwca) została podana informacja o możliwym podniesieniu ceny z wezwania do 4 zł.Tak więc spróbujmy przeanalizować wyniki pierwszego kwartału 2018, aby oszacować powtarzalne zyski spółki, przejrzeć ciekawe aktywa, a także odpowiedzieć na pytanie czy warto odpowiadać akcjonariuszom na wezwaniu po cenie oferowanej w chwili obecnej.

Pierwszy kwartał roku 2018, jeśli chodzi o wyniki finansowe, wypadł bardzo dobrze. Po ogłoszeniu wezwania można było mieć obawy o próbę zaniżania wyników spółki, aby „przekonać” akcjonariuszy do odsprzedaży akcji w wezwaniu. Tak się jednak nie stało. Czy jednak wyniki te naprawdę są aż tak dobre jak się wydaje na pierwszy rzut oka? Zobaczmy.

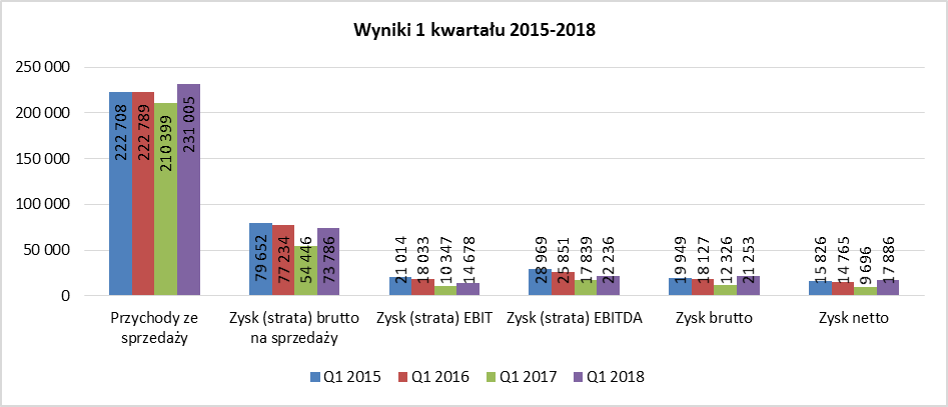

kliknij, aby powiększyćZanim przejdziemy do analizy jedno zastrzeżenie. Spółka dokonała przekształceń sprawozdań zgodnie z wymogami nowych MSSF. W końcowym efekcie nie było zmiany wyniku finansowego, ale nastąpiło istotne przesunięcie między sprzedażą (pomniejszenie wartości o około 20 mln zł) a kosztami sprzedaży (również pomniejszenie w tej samej wartości). Jest to o tyle istotne, że w chwili obecnej dysponujemy przekształconymi danymi za pierwszy kwartał 2017 i 2018, oraz „starymi” danymi za pozostałe kwartały. W związku z tym analiza pewnych wskaźników w trendzie czasowym może prowadzić do mylnych wniosków.

Już na poziomie sprzedaży sytuacja prezentuje się dobrze, biorąc pod uwagę wzrost o 9,8 proc. Niestety już tutaj pojawia się pierwszy znak zapytania. Wiemy o przejęciu od stycznia 2018 na rynku brytyjskim (LOBH), natomiast spółka w żaden sposób nie skomentowała tego jaka wartość sprzedaży zaraportowanej w Q1 2018 została uzyskana dzięki nowej akwizycji. Analiza segmentów sprzedażowych oraz wg struktury geograficznej zostanie dokonana w późniejszej części analizy.

Zysk brutto na sprzedaży wzrósł zarówno w ujęciu wartościowym (wzrost o 35,5 proc. r/r) jak i procentowym (marża brutto wyniosła 31,9 proc. i była aż o 6,1 p.p. wyższa niż rok wcześniej). Wzrost zyskowności na poziomie operacyjnym zawdzięczamy głównie segmentowi napojów, co jest dość zastanawiające.

Bardzo silnie wzrosły koszty sprzedaży, których dynamika (51,1 proc. r/r) wielokrotnie przekroczyła dynamikę sprzedaży. Można stawiać tezę, że jest to powiązane z konsolidacją nowej spółki i inną strukturą kosztową w tamtym biznesie. Niestety w związku z brakiem danych w sprawozdaniu i słowa komentarza ze strony zarządu spółki, opieramy się tylko na spekulacjach. Koszty zarządu z kolei rosły wolniej bo o 8,1 proc. r/r i były o 1,1 mln zł niższe niż w poprzednim kwartale. W efekcie tych wydarzeń, zysk EBITDA osiągnął wartość 22,2 mln zł i był wyższy o 4,4 mln zł niż rok wcześniej.

Spółka poprawiła istotnie swoje zyski na poziomie działalności finansowej, gdzie osiągnęła aż 5,8 mln zł z tytułu dodatnich różnic kursowych. Uczciwie muszę przyznać, że byłem mocno zdziwiony taką dużą wartością i poszukiwałem w całym raporcie jakiegokolwiek znaku pozwalającego na snucie domysłów, że przychody pochodzą ze sprzedaży lub aktualizacji wartości części akcji Vistuli posiadanych przez Colian. Nic takiego jednak nie znalazłem i faktycznie wygląda na to, że umocnienie złotówki aż tak mocno pomogło spółce. Znów jednak przydałoby się słowo komentarza ze strony spółki na temat tak dużych wartości zaraportowanych w jednym kwartale.

W efekcie końcowym zysk brutto wyniósł 21, 2 mln zł i wzrósł o 78,4 proc. r/r/. Ponieważ efektywna stopa podatkowa wyniosła tylko 15,8 proc. i była niższa o 5,5 p.p. niż rok wcześniej, to zysk netto osiągnął wartość 17,9 mln i był aż o 84,5 proc. wyższy niż w analogicznym kwartale roku poprzedniego.

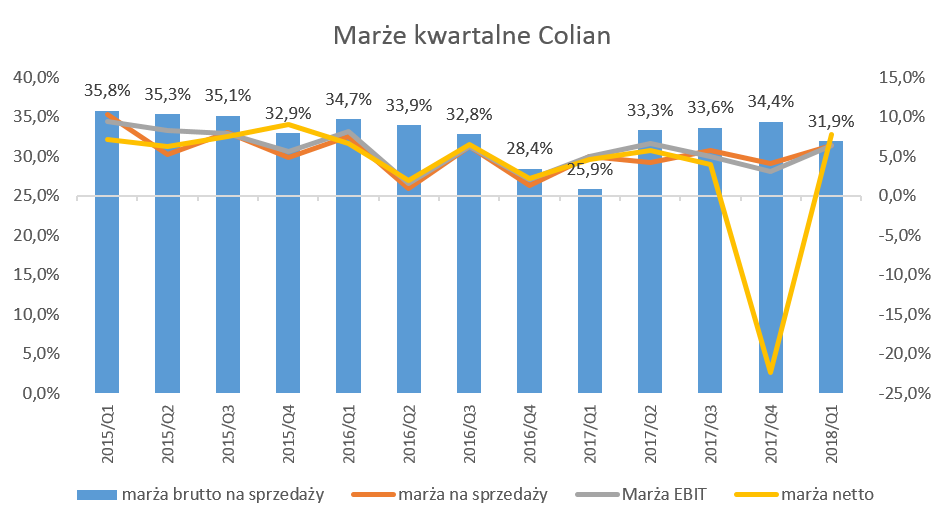

Spójrzmy jeszcze historycznie jak wyglądały marże w ujęciu kwartalnym, pamiętając o zmianach w raportowaniu co ma wpływ na procentowe wartości dotyczące marży brutto na sprzedaży.

kliknij, aby powiększyćOlbrzymi spadek rentowności netto w czwartym kwartale 2017 roku był spowodowany odpisem aktywa podatkowego z tytułu zmiany przepisów podatkowych. Jak widać na wykresie, marża brutto na sprzedaży, choć sporo wyższa niż rok wcześniej to jednak nie osiągnęła wartości procentowych z poprzednich kwartałów. Można postawić tezę, że jest to związane z konsolidacją nowego podmiotu, gdzie uzyskiwane marże mogą być niższe niż dotychczasowa średnia. Niestety na razie musimy się tylko opierać na szacunkach. Można również postawić inną tezę dotyczącą kształtowania się cen podstawowych surowców do produkcji (kakao, cukier), które determinują w znacznym stopniu marżę handlową. Oczywiście trzecią możliwością jest konieczność obniżenia cen sprzedaży ze względu na presję ze strony sieci handlowych. W praktyce możemy zakładać, że wszystkie te czynniki mogły wpłynąć na marżę brutto na sprzedaży, która była zdecydowanie wyższa niż rok wcześniej, ale nie tak wysoka jak w czwartym kwartale 2017 roku.

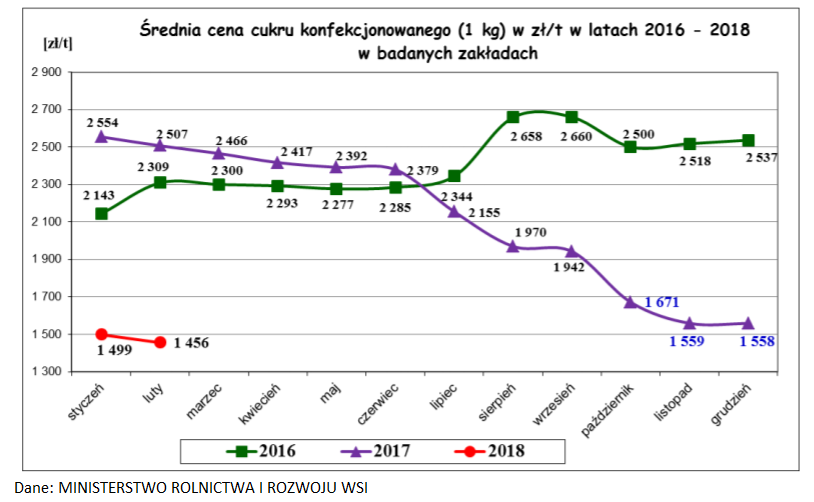

Analizując koszty rodzajowe GK Colian za lata 2016 i 2017 można zauważyć, że pozycja zużycie materiałów i energii stanowi około 50 proc. wszystkich kosztów, usługi obce to 1/3, a koszty pracownicze około 14 proc. Główne surowce używane do produkcji przez Colian to cukier oraz kakao. W ostatnim okresie można było zaobserwować mocne spadki cen cukru związane z zniesieniem limitów produkcji cukru w UE od października 2017. Warto wspomnieć, że system ten przetrwał prawie 50 lat.

kliknij, aby powiększyćSpadek cen cukru na rynkach światowy jak i w Polsce jest widoczny i zauważalny. W lutym 2018 roku cena tony cukru wynosiła 1,456 zł i była aż o 40 proc. niższa niż rok wcześniej. Jednocześnie cena ta była niższa o niecałe 7 proc. od ceny cukru z listopada 2017. Dodatkowo należy pamiętać o tym, że Colian zapewne kontraktuje większość swojego surowca na bazie umów kwartalnych a często i rocznych i spadek cen cukru na rynku (czy światowym czy krajowym) nie musi mieć natychmiastowego 100 procentowego przełożenia na ceny zakupowe spółki. Nie ulega jednak wątpliwości, że tendencja cenowa pomaga spółce i powinna windować jej marżę handlową. Spójrzmy jednak na kolejny wykres prezentujący jak kształtowały się ceny kakao, surowca, który jest również bardzo istotny dla spółki produkującej produkty czekoladowe.

kliknij, aby powiększyćO ile ceny cukru istotnie spadały praktycznie przez cały 2017 rok i pierwszy kwartał 2018, o tyle z cenami kakao sprawia przedstawia się inaczej. Surowiec ten zaliczył istotny spadek cen od czwartego kwartału 2016 co trwało mniej więcej kolejny rok. Natomiast początek 2018 to odbicie cen, których notowania w pewnym momencie wzrosły nawet o 35 proc. od dołka i były wyższe niż te osiągane w roku 2017. Zarząd spółki spodziewa się również „bardzo dużej presji na realizowane marże z powodu wysokich cen tłuszczu i miazgi kakaowej. Przewidujemy, że ceny surowców kakaowych będą nadal pozostawać na wysokim poziomie w obliczu wzrostu popytu konsumenckiego na wyroby czekoladowe w rozwijających się krajach azjatyckich, przy względnie stałej ograniczonej powierzchni upraw kakaowca.”. Oczywiście nie można wykluczyć, że zarząd świadomie podkreśla ryzyko wzrostu cen kakao, a zapomina o szansach związanych z niższymi cenami cukru. Prawdą jest jednak fakt, o którym można przeczytać w sprawozdaniu z działalności, że rynek ten jest na tyle konkurencyjny, że przerzucenie rosnących cen surowców na ceny sprzedaży jest zadaniem bardzo trudnym.

Jak widać wpływ cen dwóch podstawowych surowców nie jest jednoznacznie pozytywny, a nie należy jeszcze zapominać o nowym prawie wodnym obowiązującym od 2018 roku, które również może wpłynąć na koszty. W pierwotnej wersji projektu producenci napojów zostali „obdarowani” maksymalną opłatą 8,2 zł za m3 wody, podczas gdy producenci wody 0,7 zł lub 0,35 zł za m3 (dla wód podziemnych oraz dla wód powierzchniowych). W wersji końcowej zostało to złagodzone do niższej opłaty, która jednak i tak jest wyższa od wcześniejszych danin, które wynosiły 10 groszy za m3. Oprócz podwyżek kosztowych i powołania nowej instytucji zarządzającej wodami w Polsce („Wody Polskie”) przedsiębiorcy muszą się również zmierzyć z obowiązkami administracyjnymi dotyczącymi obliczania zużycia i kalkulowania obciążeń na rzecz Państwa.

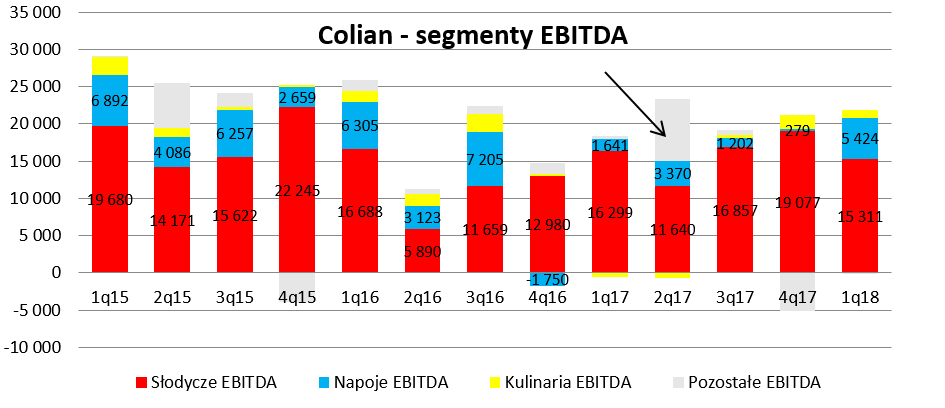

Stabilne słodycze i rosnące napojeZobaczmy jak zatem wygląda rentowność poszczególnych segmentów GK Colian. Dla przypomnienia spółka posiada 3 istotne segmenty:

a) Słodycze - produkcja i sprzedaż wyrobów cukierniczych takich marek jak np.: Grześki, Jeżyki, Brando, Wafle Familijne, Śliwka Nałęczowska, Złoty Orzech, Elizabeth Shaw, LilyOBriens,

b) Napoje – produkcja i dystrybucja napojów gazowanych i niegazowanych Hellena

c) Kulinaria – produkcja i dystrybucja przypraw, marynat, bakalii i dodatków cukierniczych (marki takie jak Appetita czy Siesta).

d) Dodatkowo spółka posiada segment logistyczny a także nowo wydzielony w 2018 roku (na razie nieistotny) segment lodów.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony segmentowej mamy 15,7 mln zł (11,5 proc.) wzrostu obrotów na słodyczach, 1,1 mln zł (3,4 proc.) wzrostu na napojach i aż 4,7 mln zł spadku na kulinariach (18,9 proc.). Kulinaria spadały już w 2017 roku i tak również się skończył pierwszy kwartał 2018. Jest to dość zastanawiające, ponieważ porównując do pierwszego kwartału 2016 roku sprzedaż jest aż o 28,6 proc. niższa. W wypadku wzrostu obrotów na słodyczach trzeba być ostrożnym z formułowaniem wniosków. O ile wzrost ponad 10 proc. wygląda nieźle, to niestety nie wiemy na ile jest spowodowany konsolidacją LOBH., Spółka niestety nie podała praktycznie żadnych informacji wynikowych dotyczących nowo konsolidowanego podmiotu. Prezes poinformował natomiast, że „ Szczegóły strategicznych działań zostaną doprecyzowane w biznesplanie, który zostanie przygotowany w ciągu kilku miesięcy po przejęciu. O dalszych krokach związanych z akwizycją Lily O’Brien’s Holding Limited będziemy informować na bieżąco”.

Do ciekawych wniosków prowadzi analiza wyniku na poziomie EBITDA. Słodycze, które tak ładnie urosły na sprzedaży przyniosły EBITDA niższą niż rok wcześniej zarówno w ujęciu wartościowym (-1,0 mln zł) jak i procentowym (-6,1 proc. r/r). Do lepszych całościowo wyników przyczynił się bardzo mocno segment napojów, który osiągnął zyskowność EBTDA na poziomie 16,9 proc. w porównaniu do 5,3 proc. rok wcześniej. W efekcie EBITDA dostarczona przez segment napojów była wyższa aż o 3,8 mln zł. Wynik ten jest bardzo dobry, szczególne porównując do przeciętnych rezultatów osiąganych przez ten segment w 2017 roku. Warto zerknąć na poniższy wykres.

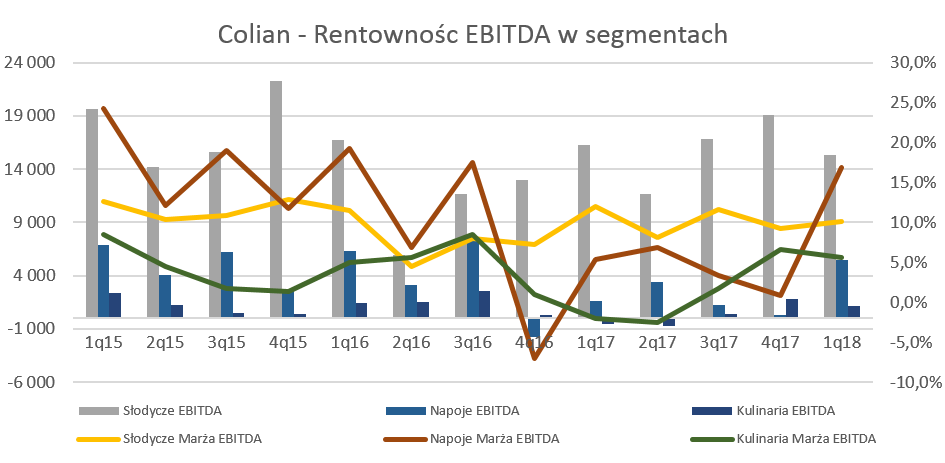

kliknij, aby powiększyćO ile widzimy w ostatnich kilku w miarę stabilną EBITDA w słodyczach, która się waha w zakresie 8-12 procent, to w wypadku napojów wygląda to zupełnie inaczej. Wysoka zyskowność EBTDA z roku 2015 została zredukowana w kolejnych latach do poziomów 10,3 proc. i 4,4, proc.

W chwili obecnej rentowność segmentu napoje wróciła znowu do tej z roku 2015. Jeśli taka rentowność zostanie utrzymana to segment ten zacznie znowu istotnie przyczyniać się do wyniku całej grupy. Podobnie wygląda również z rentowności kolejnego segmentu czyli kulinaria, choć jego wpływ ze względu na sporo niższą sprzedaż jak i procentowe marże, jest oczywiście mniejszy.

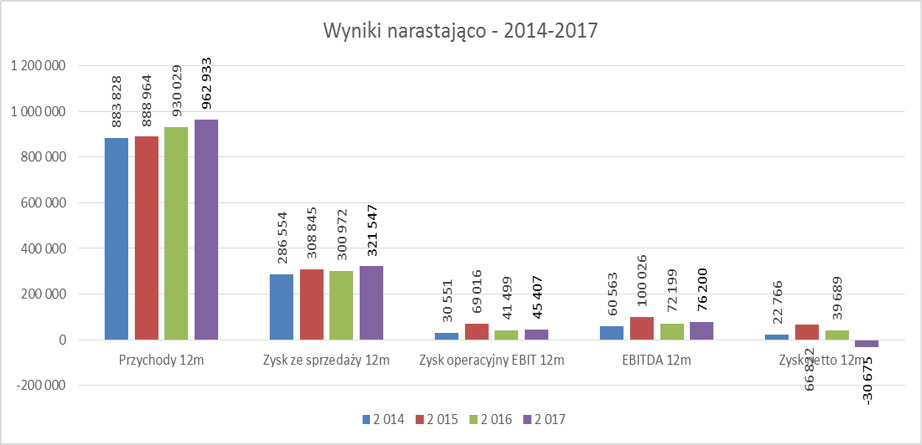

Wyniki 2017 roku pod wpływem zdarzeń jednorazowychBiorąc pod uwagę ogłoszone wezwanie i próbując wychwycić pewne dłuższe tendencje spójrzmy szybko na to jak prezentowały się wyniki 2017 roku.

kliknij, aby powiększyćW całym 2017 roku sprzedaż wzrosła o 3,5 proc., podczas gdy zysk brutto na sprzedaży rósł dynamiczniej (6,7 proc. r/r). Kolejne poziomy zyskowności obarczone są jednak już zdarzeniami które niekoniecznie muszą się powtórzyć w kolejnych latach:

a) Na poziomie pozostałych przychodów operacyjnych spółka rozpoznała w 2017 roku 8,4 mln zysku na sprzedaży aktywów trwałych,

b) Na poziomie pozostałych kosztów operacyjnych spółka dokonała odpisu w 2017 roku na kwotę 10 mln zł (6,75 mln na znaki towarowe oraz 3,25 mln zł dotyczące należności oraz zapasów)

c) Na poziomie działalności finansowej spółka poniosła ujemne różnice kursowe w wysokości 6,2 mln zł w 2017 roku oraz 2,5 mln rok wcześniej.

d) Spółka na poziomie podatku dochodowego wyksięgowała odroczony podatek dochodowy w wysokości około 64 mln zł dotyczący znaków towarowych. Odpisy amortyzacyjne od części znaków towarowych nie mogą być już kosztem podatkowym w CIT począwszy od 2018 roku.

e) Spółka posiada ponad 5 proc. pakiet akcji Vistula S.A. Ze względu na wzrost cen akcji spółka rozpoznała w sprawozdaniu z całkowitych dochodów zmianę przeszacowania cen akcji na kwotę 13,3 mln zł. Co ważne podkreślenia, wartość ta nie wpłynęła na zwiększenie wyniku netto a tylko kapitałów własnych. Dopiero w momencie sprzedaży tych akcji będzie to zaksięgowane przez rachunek zysków i strat. Do posiadanych przez spółkę akcji Vistula jeszcze wrócimy.

Pamiętajmy o ciekawych aktywachAby odpowiedzieć na pytanie czy warto zainteresować się wezwaniem po ogłoszonej cenie, oprócz określenia przepływów, które spółka będzie generowała z typowej działalności operacyjnej warto również spojrzeć na pozostałe aktywa, które niekoniecznie są związane z podstawowym profilem działalności. A w wypadku Colian możemy znaleźć kilka takich przykładów.

W roku 2016 spółka kupiła akcje Vistuli i traktowane są one jako inwestycja długoterminowa w papiery wartościowe z nastawieniem na wzrost kursu akcji w przyszłości. W chwili obecnej spółka posiada 13,8 mln akcji po cenie zakupu 41,8 mln zł. Akcje te zostały wycenione na koniec marca 2018 roku po cenie rynkowej na wartość 60,4 mln zł, a w chwili obecnej wycena wynosi około 66,6 mln zł. Pomimo dość dużego zysku na tej operacji, choć cały czas niezrealizowanego, należy ją ocenić jako co najmniej wątpliwą.

Nie jest zadaniem spółki produkującej słodycze, w moim rozumieniu, lokowanie nadwyżek finansowych poprzez kupowanie akcji, udziałów w innych podmiotach, gdzie nie da się dostrzec synergii biznesowych. O ile mnie pamięć nie myli, zarząd spółki nigdy przekonywująco nie wytłumaczył się z powodu zrealizowania tej transakcji.

Spółka posiada nieruchomości inwestycyjne o bilansowej wartości 18,6 mln zł.

Największą wartość (17,8 mln zł) stanowi zabudowana nieruchomość gruntowej położonej w Poznaniu, będącą dawną fabryką Goplany. Jest to dość duży teren (57 tys. m2) z prawdopodobnym przeznaczeniem w przyszłości pod zabudowę mieszkaniową. Zakładając możliwość sprzedaży tych gruntów w przedziale cenowym 300-800 zł za m2 otrzymujemy wartość w przedziale 17-40 mln zł. Jest to teren, który będzie najprawdopodobniej podstawą tzw. Nowych Jeżyc, czyli części nowej dzielnicy Poznania. Żeby było ciekawiej główny akcjonariusz Coliana prezes Jan Kolański jest również właścicielem spółki Colian Developer .

Spółka udzieliła również pożyczkę do akcjonariusza (Ziołopex Sp. z o.o.) w kwocie 11,6 mln zł z terminem spłaty na koniec 2018 roku. Warto przypomnieć, że pożyczka do tego samego akcjonariusza na koniec 2016 roku wynosiła 14,9 mln zł a termin spłaty został ustalony na koniec 2017 roku. Pożyczka jest oprocentowana na bazie rynkowej (WIBOR 3M + marża), jednak nie jest to podstawowa biznesowa działalność spółki.

Warto pamiętać, że prawdopodobnie jednym z powodów niskiej wyceny wskaźnikowej C/WK Colian (w chwili obecnej 0,84) są duże wartości aktywów trwałych w szczególności wartości niematerialne i prawne, które na koniec marca 2018 roku stanowią aż 1/3 wartości aktywów. Znaki towarowe o wartości 281 mln zł były zazwyczaj rozpoznane przy przejmowaniu innych spółek. Spółka rozpoznała także kwotę 141,3 mln zł jako wartości firmy wynikająca z nabycia LOBH. Oznacza to, że Colian zakupił spółkę, której aktywa netto wynoszą tylko 3,4 mln zł. Zgodnie z MSSF spółka ma 12 miesięcy od momentu nabycia na wycenę wszystkich aktywów i ewentualną korektę. Zarząd spółki już zapowiada, że wersja ostateczna prawdopodobnie będzie się istotnie różnić od tej zaprezentowanej w obecnym sprawozdaniu. Z punktu widzenia analityka sprawozdań finansowych będzie to zapewne gównie zmiana między wartością firmy a znakami towarowymi ewentualnie innym wartościami niematerialnymi. Nie mają danych sprzedażowych i informacji na temat zyskowności trudno się wypowiadać na temat efektywności tego przejęcia, choć jednak tak duża różnica między ceną zapłaconą a wartością aktywów netto musi skłaniać do refleksji.

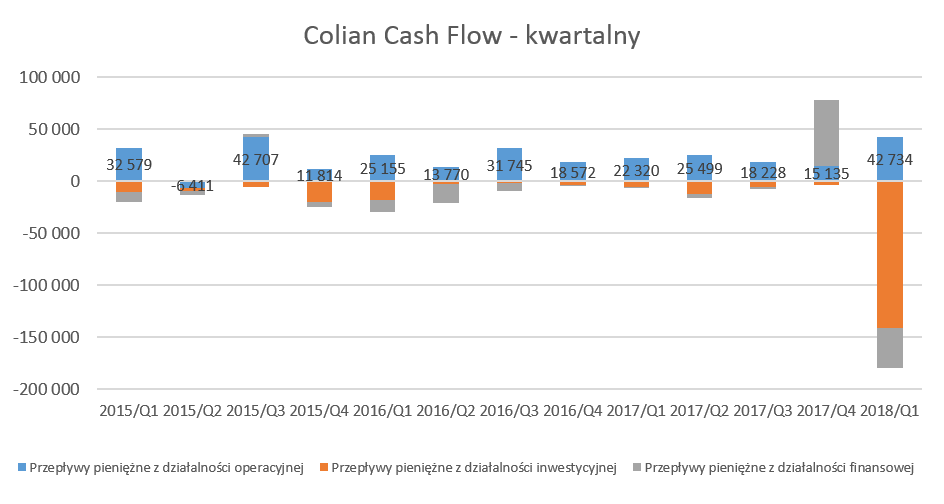

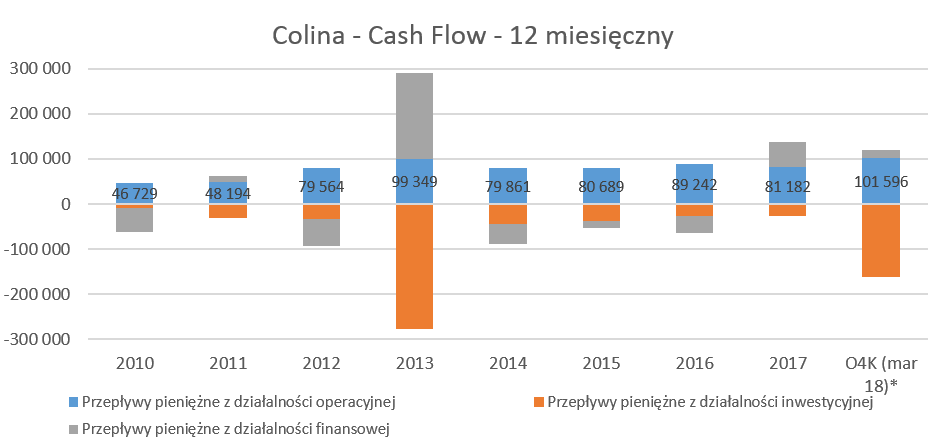

Mocny operacyjny cash flow raduje akcjonariuszyTo co niewątpliwie cieszy analityczną duszę to fakt, że praktycznie we wszystkich z analizowanych lat i kwartałów Colian osiągał dodatnie przepływy operacyjne, co można uznać za potwierdzenie jakości zysków.

kliknij, aby powiększyć

kliknij, aby powiększyćOczywiście duże wydatki inwestycyjne w pierwszym kwartale 2018 roku związane są z nabyciem spółki z rynku brytyjskiego. Z kolei historycznie w 2013 nastąpiła istotna akwizycja FC Solidarność.

To co warte podkreślenia, że przejęcie Lily O’Brien’s Holding Limited nastąpiło w zasadzie za gotówkę, a dług odsetkowy się nie powiększył, choć oczywiście spadło saldo środków pieniężnych.

Podsumowanie i ocena wezwaniaPróbując wycenić powtarzalne przepływy warto zerknąć na EBITDA za ostatnie 4 lata, która wahała się w przedziale 60-100 mln zł, a w chwili obecnej wynosi około 80 mln zł.

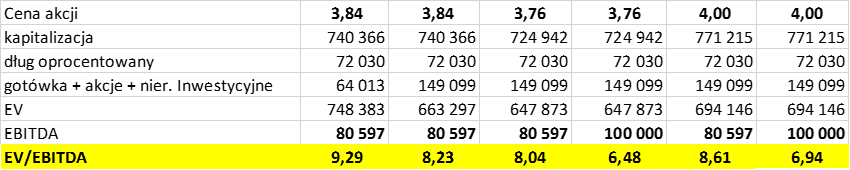

Zakładając możliwy dalszy istotny rozwój sprzedaży eksportowej (przejęcie spółki irlandzkiej zwiększa prawdopodobieństwo takiego scenariusza), powrót do zyskowności w segmentach: napoje oraz kulinaria oraz utrzymanie rentowności w słodyczach to osiąganie powtarzalnej EBITDA na poziomie 90-100 mln zł nie wydaje się być zadaniem przekraczającym możliwości spółki.Colian dostarczał i zapewne będzie dostarczał w przyszłości całkiem pokaźne przepływy i EBITDA. Wskaźnik EV/EBITDA wynosił w dniu wczorajszym ok. 9,3, co nie jest wartością niską. Jeśli jednak skorygować ten fakt o posiadane akcje Vistuli i nieruchomości inwestycyjne za łączną kwotę ok. 84 mln zł, to skorygowany EV/EBITDA spadnie nam do poziomu 8,2. Spójrzmy zresztą na różne symulacje wyceny w zależności ceny w wezwaniu.

kliknij, aby powiększyćPrzy obecnym poziomie EBITDA w granicach 80 mln zł oraz pierwotnie proponowanej ceny (3,76 zł), wskaźnik EV/EBITDA wynosi 8,0, a przy cenie podwyższonej (4,00 zł) rośnie do 8,6. Ponieważ na giełdzie jednak kupuje się i sprzedaje przyszłość to spójrzmy na wskaźniki przy szacunkowej powtarzalnej EBITDA na poziomie 100 mln zł. W takim wypadku EV/EBITDA wynosi odpowiednio 6,5 oraz 6,9. Nie są to wartości wysokie choć nie można ich nazwać skrajnie niskimi. Dla celów porównawczych należy przypomnieć, że w chwili obecnej firmy o podobnym profilu działalności wyceniane są w przedziale 7,1 11,1 (Otmuchów i Wawel). Wydaje się, że 4 zł za akcje to uczciwa propozycja, która nie krzywdzi drobnych akcjonariuszy. Koniec końców i tak najważniejsze jest to jak się zapatruje na to wezwanie rynek. O ile w momencie ogłoszenia wezwania kurs wzrósł do 3,76 zł za 1 akcję, a potem konsekwentnie utrzymywał się o kilka-kilkanaście groszy powyżej tej wartości, o tyle teraz znajduje się na poziomie trochę niższym niż 4,00 zł. Oczywiście należy to interpretować, że o ile rynek wierzył wcześniej w podniesieniu ceny w wezwaniu, to w tym momencie już takiej wiary nie ma.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.