Zmartwychwstanie- omówienie sprawozdania finansowego Inno-Gene po I kw. 2020 r.Zanim przejdziemy do ostatnich wydarzeń najpierw rzut oka na historię. Spółka na rynku znajduje się już prawie 10 lat, więc nie jest to nowy i tym bardziej młody podmiot. Zgodnie z ostatnim rocznym sprawozdaniem spółka powstała w celu utworzenia i zarządzania grupą kapitałową, w ramach której

realizowane są inwestycje w spółki sektora biotechnologicznego, ale tak naprawdę spółka powstała w efekcie wniesienia do niej najważniejszej spółki – Centrum badań DNA.

W 2013 r. powołano spółkę Med4One, która miała opracować testy prenatalne w oparciu o technologie NGS, ale spółka ta w tym celu powołała Genomix, która dostała dofinansowanie. W tym samym roku powstała Medgenetics, która miała opracować algorytm diagnostyczny dla HPV-zależnych guzów litych, podobnie jak powstała w tym samym okresie Medgenetix.

W 2013 r. dokonano także inwestycji w spółkę bioinformatyczną VitaInSilica. W 2015 r. powołano Central Europe Genomic Centere w celu opracowania całogenomowego DNA – spółka posiada mniej niż 50 proc. udziałów, więc jest to podmiot stowarzyszony – podmiot ten ma realizować projekt Genomiczna Mapa Polski, co zaczęło się dziać w I kw. br.

Na poziomie grupy najważniejsza jest jednak spółka Centrum Badań DNA, bo to ona wykonuje badania genetyczne w tym testy infekcyjne. W 2016 r. podmiot ten podpisał z Polmedem umowę dystrybucyjną. W 2017 wprowadziła do sprzedaży testy na boreliozę przenoszoną przez kleszcze, a na początku roku podpisała umowę dystrybucyjną na ten test z siecią aptek Respimed.

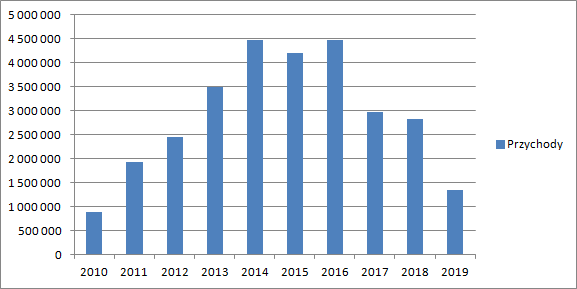

Niestety jeśli zerknąć na przychody w długim terminie, to widać, że spółka w 2015 r. przestała rosnąć. W 2017 i 2018 roku zarząd wyjaśniał spadek przychodów rezygnacją z mniej rentownych testów i badań. Spadek w 2019 r. o połowę pozostał przemilczany. Ogólnie rzecz ujmując komunikacja spółki jest na bardzo niskim poziomie.

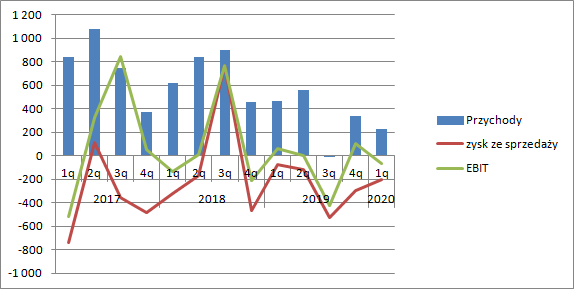

kliknij, aby powiększyćW krótkim okresie czasu przychody też spadają, a co gorsza wygląda na to, że spółka jest trwale nierentowna. Okresowo wynik operacyjny wychodzi lekko powyżej zera dzięki rozpoznawaniu dotacji. Jak widać poniżej spółce zdarza się często korygować dane wstecz. Robi to w najmniej lubiany sposób, czyli bez korygowania wcześniejszych raportów, wrzucając korektę w najnowszy raport za cały okres. To właśnie z takiego powodu przychody w III kw. poprzedniego roku były ujemne.

Największym kosztem jest amortyzacja, czyli rozliczanie kosztów zakończonych i skomercjalizowanych prac badawczo-rozwojowych. W 2019 r. przy przychodach na poziomie 1,35 mln zł, amortyzacja wyniosła 0,87 mln zł. Wynagrodzenia są w miarę stałe i wynoszą ok. 660 tys. rocznie. Jeśli uznamy te dwa koszty za niezmienne, to próg rentowności wynosi ok. 2 mln zł. Na poziomie zysku ze sprzedaży odnotowano w 2019 r. stratę 1 mln zł, co zostało w znacznej mierze ograniczone przez rozpoznanie przychodów z dotacji – 615 tys. A zatem efektywne obciążenie amortyzacją wyniosło ok. 260 tys.

W I kw. roku spółka nadal mocno traciła na sprzedaży – przychody spadły z 462 tys. do 227 tys., więc nikogo nie powinna dziwić dziura na poziomie EBIT. Spadły koszty wynagrodzeń, co może świadczyć o ograniczeniu zatrudnienia.

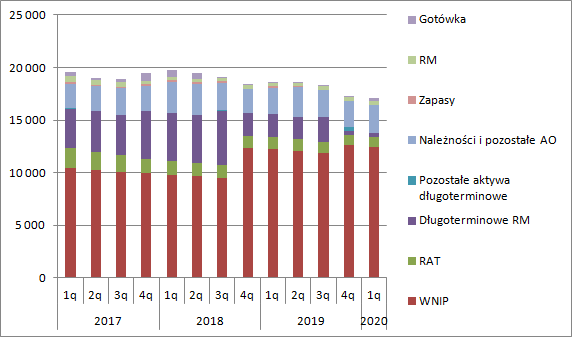

kliknij, aby powiększyćBrak rozwoju, a w zasadzie regres widać także w bilansie spółki – suma się kurczy. W aktywach największą pozycją są wartości niematerialne i prawne, w szczególności zakończone prace rozwojowe. W poprzednich latach istotne były także niezakończone prace rozwojowe trzymane na rozliczeniach miedzyokresowych. Jak widać poniżej w 2018 r. spółka zakończyła któryś z programów podobnie w 2019 r., ale o znacznie mniejszej skali. Wydaje się, że zakres prac badawczych uległ znacznemu ograniczeniu.

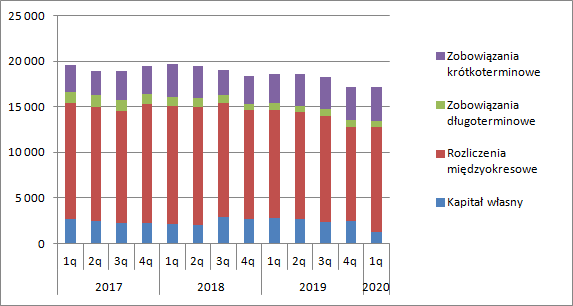

kliknij, aby powiększyćPo stronie pasywnej dominują dotacje pokazywane na rozliczeniach międzyokresowych, które teraz spółka rozlicza współmiernie do amortyzacji prac rozwojowych. Skoro czas życia technologii jest szacowany na 20 lat, to przez taki okres będzie też rozliczna pomoc publiczna.

W pasywach mamy jednak pewną ciekawostkę. Spółka opublikowała raport za I kw. przed raportem rocznym. Według raportu za I kw. kapitał własny na koniec roku wynosił 1,159 mln zł jeśli chodzi o akcjonariuszy jednostki dominującej i 199 tys. jeśli chodzi o mniejszość. Można by przypuszczać, że to błąd jakiejś operacji, bo w raporcie rocznym mamy odpowiednio 2,276 mln zł i 199 tys. zł. Problem w tym, że według raportu za IV kw. było to 2,222 mln zł i 199 tys. zł. Mamy więc bardzo istotny bałagan… Najprawdopodobniej kapitał własny udziałowców większościowych wynosi po I kw. nie raportowane 1,15 mln zł, a 2,234 mln zł.

Innogene posiada zadłużenie finansowe brutto na poziomie 1,3 mln zł, natomiast po odjęciu gotówki ok. 1 mln zł. Przy ujemnych wynikach teoretycznie mogłoby być to groźne, ale nie jest

kliknij, aby powiększyćChoć spółka raportuje straty to mimo wszystko generuje gotówkę. W 2019 r. prawie milion złotych z operacji, natomiast w I kw. ponad 90 tys. Choć IGN ma problemy z generowaniem wyniku, to obsługa zadłużenia nie wydaje się problemem, choć pytania rodzi jego koszt. W latach poprzednich prezes spółki użyczał jej pożyczek na 8 proc. natomiast w maju br. już 10 proc. pomimo spadających i rekordowo niskich stóp procentowych.

Innogene do końca 2019 r. był spółką z kurczącym się biznesem, źle zarządzaną (jak byłaby dobrze, to nie musiałaby rezygnować z linii testów), mającą problemy z raportowaniem i komunikacją z akcjonariuszami. Sytuacja jednak się w 2020 r. zmieniła. W końcu ruszył projekt Genomicznej Mapy Polski (spółka dostała w lutym pierwsze próbki). Pod koniec IGN spółka poinformowała o podpisaniu umowy na dystrybucję szybkiego testu na Cov-Sars-2, choć akurat te testy mają ograniczoną czułość i swoistość. 14 kwietnia wprowadziła testy molekularne PCR ze zdolnością produkcji 1000 dziennie. 28 kwietnia podpisała umowę z NFZ.

Koszt testu to ok. 500 zł. Według danych Ministerstwa Zdrowia mamy w Polsce 180 laboratoriów, które wykonują badania w kierunku korona wirusa. W ostatnim czasie wykonuje się ok. 20 tys. testów dziennie. Daje to 111 testów na laboratorium, czyli dzienne przychody na poziomie 55 tys. zł. Na tej podstawie można szacować średni miesięczny przychód na laboratorium w wysokości 1,6 mln zł. i rocznie prawie 20 mln zł. Już na tej podstawie można mniemać, że sytuacja spółki się diametralnie zmieni.

Na skutek koronawirusowych informacji kapitalizacja spółki skoczyła do 100 mln zł, co oznacza dla mnie oczekiwanie powtarzalnego rocznego wyniku na poziomie 8-10 mln zł.

Na podstawie przychodu średniego laboratorium można próbować liczyć oczekiwany wynik. W latach poprzednich udział materiałów i energii w przychodach wynosił ok. 15 proc. co dawałoby w tej chwili 3 mln kosztu. Jeśli do tego dodać ok. 1 mln zł amortyzacji netto i wynagrodzeń, to mamy 4 mln zł kosztów. Niewiadomą niestety są usługi obce, a spółka przecież korzystała z podwykonawców jeśli chodzi o dostarczanie próbek. W poprzednich latach udział ten wynosił ok. 30-40 proc. sprzedaży, ale zawierał choćby najem biur, więc przyjmijmy dolne ograniczenie. Daje kwotę ok. 6,5 mln zł dodatkowego obciążenia. Sumarycznie koszty operacyjne wychodziłyby w okolicy 10,5 mln zł, oczywiście przy założeniu stałych kosztów pracowniczych. Po opodatkowaniu dostaniemy nieco ponad 8 mln zł. Niby taki wynik jest odzwierciedlony w kapitalizacji, ale mamy cztery problemy.

Po pierwsze nie wiadomo ile faktycznie testów wykonuje się w laboratoriach IGN. Wydaje się, że obłożeniem przede wszystkim obejmuje się własne placówki Skarbu Państwa, a podmioty komercyjne dopiero w drugiej kolejności. Drugi problem to stałość wyniku w czasie i okres po wygaśnięciu pandemii. Być może spółka w końcu będzie czerpać wyniki z bazy genomowej i w ten sposób uzupełni lukę, ale to na razie nic pewnego.

W szczególności w związku z pierwszym warunkiem wycena na podstawie statystyki wydaje się optymistyczna, a trzeba też dodać, że rentowność netto na poziomie 40 proc. jest dość wysoka, więc założenia kosztowe mogą być nazbyt optymistyczne. Po czwarte i najważniejsze, powyższe wyliczenia mają się nijak do założeń programu motywacyjnego, gdzie zakłada się sprzedaż w 2020 r. na poziomie 5 mln zł, natomiast w 2021 8 mln zł. Zysk netto w tych okresach można szacować na ok. 1,8 mln zł i 3,2 mln zł. Założenia opublikowano w maju, więc wiadomo, że już po wybuch pandemii i rozpoczęciu testowania przez spółkę. Pozostaje pytanie, czy program jest „bezczelny” i warunki zostaną przebite, czy może oddają faktyczne oczekiwania.

Co dość istotne, ze strumienia dobrych informacji skorzystał prezes spółki i jej największy akcjonariusz, oraz inwestor finansowy Venture Inc. Biorąc pod uwagę ryzyko informacyjne i obecne transakcje ciężko ocenić stosunek wyceny spółki do ryzyka za korzystny. Oczywiście szanse na większą liczbę testów wykonywanych przez IGN będą rosły wraz z rozwojem pandemii – całkiem możliwe, że wspomniany iloraz zrobi się bardziej korzystny nawet bez korekty kursu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.