Nie dla psa kiełbasa – omówienie sprawozdania finansowego PZ Cormay po II kw. 2020 r. Ostatni raz omawialiśmy sytuację w Cormay przed rokiem, więc przy okazji omawiania ostatniego raportu będę się odwoływał do danych wcześniejszych i raportu rocznego. Prezes zarządu spółki informuje nas w swoim liście do akcjonariuszy za 2019 r., że w tym roku obrachunkowym nastąpiły głębokie zmiany w strukturach organizacyjnych spółki celem zwiększenia sprzedaży i efektywniejszej rywalizacji o klientów, której ponoć są już pierwsze efekty.

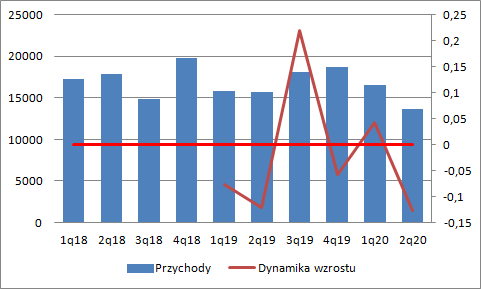

Jeśli spojrzymy na przychody w 2019 r. to spółka zaraportowała 2 proc. spadek. Być może jednak efekt restrukturyzacji zaczaił się w danych kwartalnych. I owszem, przychody w III kw. mocno wzrosły (22 proc.), ale już w IV kw. mamy 6 proc. spadek, co wskazuje na inne rozłożenie przychodów po poszczególnych kwartałach. Efekt prac być może widać w danych za I kw. br. kiedy przychody wzrosły o 4 proc. Niestety, w związku z wybuchem pandemii bardzo ciężko ocenić wynik poczynionych starań na zwiększenie sprzedaży. W II kw. br. przychody spadły o 13 proc. i to pomimo wprowadzenia do oferty testów serologicznych na koronawirusa (odczynników do analizatorów Maglumi, oraz szybkich testów kasetowych). Ze sprzedaży dotychczasowej oferty przychody spadły o 25 proc., co spółka tłumaczy wpływem pandemii.

kliknij, aby powiększyćTrzeba wyjaśnić, że testy oferowane przez grupę nie należą do tych najważniejszych, wykonywanych na zlecenie sanepidu. Spółka oferuje testy serologiczne, a nie genetyczne RT-PCR. Oczywiście oferta spółki znajduje zastosowanie. Wirusa może już w organizmie nie być (ujemny wynik RT-PCR), ale mogą w nim być obecne przeciwciała oznaczane w testach serologicznych, często stosowane w choćby szpitalach przy przyjęciu pacjenta.

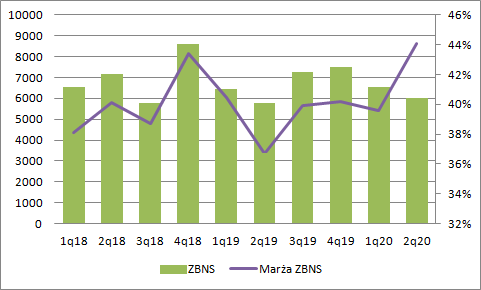

Co istotne Cormay wykorzystał pandemię biznesowo. Marża brutto na asortymencie do diagnostyki COVID wyniosła w II kw. 65 proc., natomiast na pozostałym asortymencie 41 proc. w efekcie czego na poziomie skonsolidowanym mamy w I kw. rentowność brutto na sprzedaży w wysokości 44 proc. w porównaniu do 40 proc. w I kw. br. i 37 proc. przed rokiem.

kliknij, aby powiększyćWiemy jak zachowywała się sprzedaż, ale równie ważne dla końcowej oceny sytuacji są koszty. W raporcie za 2019 r. prezes spółki informował, że:

Cytat:Odnotowane straty, tak na poziomie grupy, jak i spółki, są efektem aktualizacji wartości projektów realizowanych przez spółkę: opracowania analizatorów Hermes Senior i Junior, BlueBox oraz Equisse

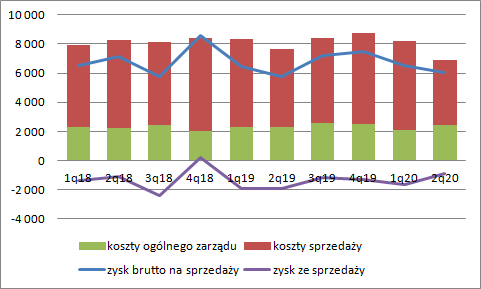

Nie jest to prawda, a przynajmniej prawda zupełna. Oczywiście odpisy obciążyły wyniki grupy, ale gdyby ich nie było to Cormay także wykazałby straty… Od wielu kwartałów generowany wynik brutto na sprzedaży (marża na sprzedaży towarów i produktów) jest zbyt niski aby pokryć koszty operacyjne spółki, czyli koszty ogólnego zarządu i koszty sprzedaży.

Nominalnie koszty sprzedaży w II kw. spadły z 5,4 mln zł do 4,5 mln zł, ale ich udział w przychodach zmniejszył się bardzo nieznacznie. W ostatnim kwartale wyniósł 33 proc. w porównaniu do 34 proc. przed rokiem, a w I kw. br. 37 proc. w porównaniu do 38 proc. w I kw. 2019 r. W efekcie mamy stratę netto na sprzedaży w wysokości 0,9 mln zł w porównaniu do 1,9 mln zł rok temu. Jest lepiej, ale i tak niewystarczająco żeby osiągnąć dodatni wynik.

kliknij, aby powiększyćNa szczęście dzięki sprzedaży udziałów w Diesse spółka pomimo braku rentowności nie jest zagrożona upadłością. Przypomnijmy jednak, że Cormay sprzedał udziały ze stratą (odzyskał mniej niż zapłacił za nabycie pakietu). Kapitał obrotowy jest dodatni na kwotę 56 mln zł, a spółka posiada ponad 32 mln zł środków pieniężnych i jednostek uczestnictwa w funduszu.

Akcjonariuszy powinna jednak najbardziej interesować przyszłość. Kurs spółki mocno wzrósł po wprowadzeniu do oferty testów na koronawirusa, a jak informowałem na forum i podkreślam w omówieniu nie są to testy PCR. Przychody ze sprzedaży asortymentu COVID wyniosły tylko 2 mln zł, choć jak czytamy w I kw. odpowiadały za większość sprzedaży w Polsce (4 mln zł w II kw.) W okresie tym spółka poza testami sprzedała też parę analizatorów Maglumi 800, ale analizator ten jest produkowany przez Snibe i może obsługiwać nie tylko odczynniki oferowane przez spółkę. Choć sprzedaż asortymentu COVID poprawia przychody i wyniki spółki to jednak nie zmienia generalnie obrazu. Można szacować, że na dystrybucji tego asortymentu spółka zarobi (w sensie wyniku brutto na sprzedaży) ok. 5 mln zł rocznie.

W tej chwili Cormay jest wyceniany na 125 mln zł, co po odjęciu gotówki daje wycenę biznesu na kwotę ok. 93 mln zł, a to oznacza oczekiwanie na powtarzalny wynik netto minimum 6 mln zł w dającej się przewidzieć przyszłości. Po uwzględnieniu dostajemy wynik brutto i EBIT w kwocie 7,4 mln zł. Zakładając stały wynik na Covid (5 mln zł rocznie), przy zachowaniu udziałów kosztów sprzedaży w przychodach z obecnego półrocza (35 proc.) i stałych kosztach ogólnego zarządu i stałej marży dla starego asortymentu (41 proc.) oznaczałoby to oczekiwanie na wzrost sprzedaży do poziomu ok. 200 mln zł, czyli prawie 3 razy więcej niż obecnie, co oczywiście jest mało realne bez wprowadzenia zmian w ofercie.

Najwyraźniej rynek liczy, że sytuację zmienią wprowadzone do oferty dystrybucyjnej nowe analizatory. W przypadku najbardziej rozwiniętego Equisse w 2019 r. dokonano odpisu na utratę wartości. Wiadomo, że jego wartość bilansowa (10,9 mln zł) jest równa sumie zdyskontowanych stopą 20,87 proc. przyszłych oczekiwanych przepływów pieniężnych. Z wyceny tej wartości rentą wieczystą można powiedzieć, że odzwierciedlony oczekiwany wynik netto to ok. 3 mln zł. rocznie. Skoro tak, to warunki brzegowe na oczekiwaną przyszłą sprzedaż się istotnie zmieniają – mamy oczekiwane przychody na poziomie ok. 130 mln zł, czyli podwojenie sprzedaży. Czy nowe urządzenia pod marką własną (4 rodzaje wprowadzone w 2019 r.) spowodują aż taki wzrost sprzedaży nie potrafię odpowiedzieć, ale wydaje się mi to obecnie mało prawdopodobne. A zatem rynek w wycenie spółki uwzględnia się wpływ spisanych w 2019 r. do zera analizatorów Hermes i BlueBox, które pomimo odpisu Cormay zamierza dalej rozwijać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.