Covidowy footprint – omówienie sytuacji fundamentalnej PEPCO po wstępnych wynikach za II półrocze 2022 r. obrotowegoSpółka prowadzi sieć sprzedaży tanich towarów średniej jakości (głównie ubrań i FCMG) pod markami Pepco, Poundland i Dealz. Działalność holdingu obejmuje 15 krajów Europy z wiodącą rolą sklepów zlokalizowanych w Wielkiej Brytanii i Polsce. Walutą funkcjonalną spółki jest EUR, obowiązuje ją standard MSSF, ale nie podlega ona polskim regulacjom, w związku z czym nie mamy w każdym kwartale pełnych raportów, a jedynie szczątkowe informacje o wynikach. W związku z tym w niniejszym omówieniu skupię się na rozdzielczości półrocznej z pewnym uwzględnieniem nieświeżych danych wstępnych za rok obrotowy 2022, który skończył się 30 września.

Sieć sprzedaży spółki niewątpliwie rośnie. Liczba placówek handlowych na dzień 30.09.2022 r. liczyła 3961 lokalizacji, czyli o 13 proc. więcej r/r. Rok wcześniej tempo przyrostu było nieco wyższe (16 proc.), a dodatkowo spółka otworzyła więcej sklepów netto (483 vs. 457), ale ciągle jest to zauważalny i istotny wzrost. Na poniższym wykresie

kliknij, aby powiększyćTrzeba jednak dodać, że zmieniła się nieco struktura. Udział marki Pepco wzrósł z 70 proc. na koniec września 2021 r. do obecnych 73 proc. Można to tłumaczyć lepszą zyskownością, ale o tym za chwilę.

Podobnie jak każda inna sieć sprzedaży, Pepco mocno odczuło skutki lockdownów, ale wpływ tychże nie wyczerpywał wszystkich możliwości oddziaływania pandemii na wyniki grupy. W kilku krajach Europy aby móc zrobić stacjonarne zakupy trzeba było okazać test, lub zaświadczenie o zaszczepieniu, co w naturalny sposób ograniczało klientelę spółki. W obecnych wynikach obserwujemy efekty rozwoju sieci, ustępowania wpływu pandemii i w końcu samej metamorfozy spółki.

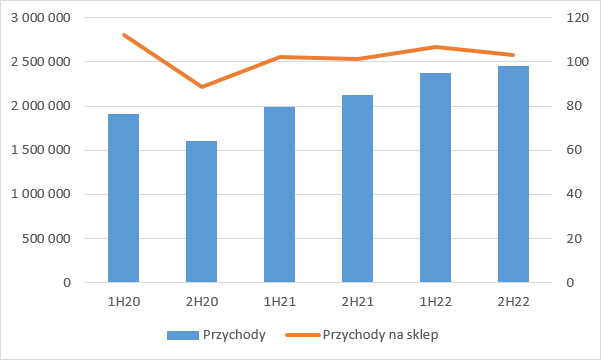

Przychody grupy wyniosły w roku obrotowym 2022 r. 4,52 mld EUR i były wyższe o 17 proc. r/r, zaś w samej drugiej połowie roku (okres od 1.04.2022 r. do 30.09.2022 r.) 2,45 mld EUR co oznacza wzrost o 15 proc. r/r. Miesięczna sprzedaż w przeliczeniu na placówkę handlową wzrosła z 102 mln EUR w II poł 2021 r. do 103 mln EUR w II poł. 2022 r., przy czym trzeba dodać, że dane za ostatnie półrocze są danymi wstępnymi.

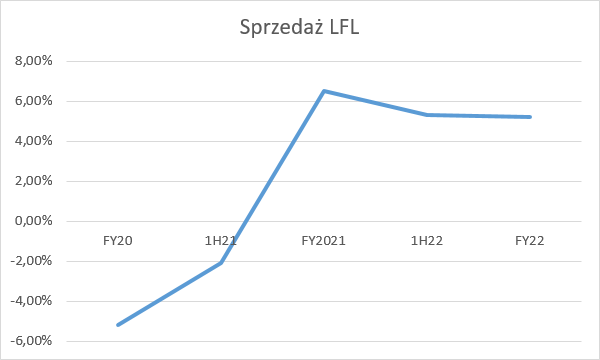

kliknij, aby powiększyćBrak progresu w sprzedaży na sklep wygląda słabo, ale oczywiście nowe sklepy potrzebują nieco czasu na rozpędzenie sprzedaży. Żeby umożliwić lepszą ocenę osiągnięć grupa prezentuje dane Like for Lika (LFL), co według przyjętej definicji oznacza sprzedaż ze sklepu który co najmniej rok był w sieci. Niestety dane mamy tylko w formie YTD i w takiej je tutaj zaprezentuję:

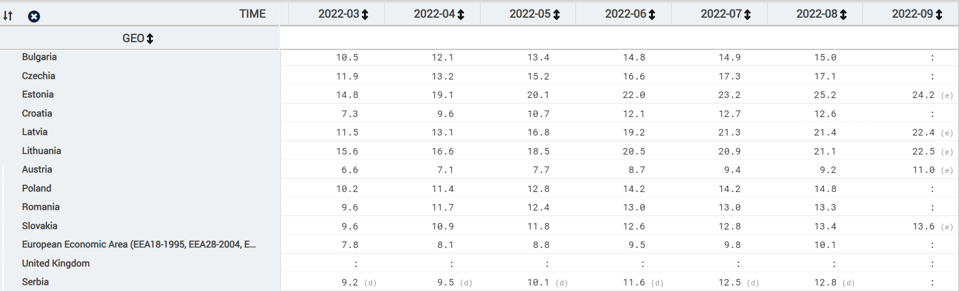

kliknij, aby powiększyćSprzedaż LFL wzrosła w 2022 r. o 5,2 proc., co w kontekście wzrostu po półroczu o 5,3 proc. oznacza, że wskaźnik wzrostu zmalał w II półroczu. Niby mamy progres, ale warto w tym miejscu wskazać inflację, która w okresie kwiecień-wrzesień w Wielkiej Brytanii wyniosła ok. 9,5 proc., w Polsce 13,5 proc., a na innych mniejszych rynkach też średnio przekraczała 10 proc.:

kliknij, aby powiększyć Z drugiej strony spółka handluje głównie żywnością i ubraniami, a zachowanie cen w tych sektorach było zróżnicowane. Według danych sierpniowych GUS inflacja w ciągu pierwszych 8 miesięcy roku dla żywności wyniosła 12,8 proc., ale dla odzieży i obuwia mieliśmy wręcz deflację na poziomie 0,6 proc. W przypadku Wielkiej Brytanii jest inaczej – żywność zdrożała w okresie od kwietnia do sierpnia o ponad 10 proc., natomiast ubrania i obuwie o 7 proc. W tym kontekście wzrost LFL o ponad 5 proc. nie wygląda już tak źle, ale wciąż nie jest to realny progres, tym bardziej, że nie było już wspomnianych ograniczeń covidowych. Całkiem możliwe, że daje o sobie już znać zmniejszanie konsumpcji, tym bardziej, że docelowy klient jest mocno wrażliwy na wzrosty cen. Żeby obraz był jeszcze bardziej skomplikowany należałoby uwzględnić zachowanie walut, bo przecież spółka raportuje w EUR, a większość przychodów ma w funcie i złotym. Inaczej mówiąc choć raportowana sprzedaż LFL nie imponuje, to możliwe, że po przeliczeniu jej po stałych kursach wyglądałoby to lepiej.

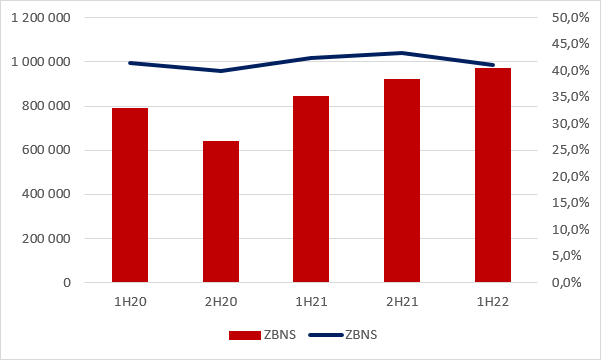

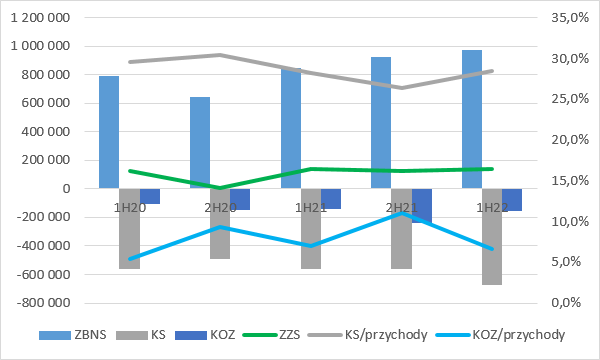

W przypadku marży brutto na sprzedaży i kosztów operacyjnych niestety nie mamy już danych wstępnych i jedyne co można omówić to stan na koniec półrocza zakończonego 30.03.2022 r. Trzeba przyznać, że jak na komplikację koszyka walut przychodów i zakupów głównie w USD marża na poziomie zysku brutto jest nad wyraz stabilna i co istotne dość wysoka. W całym rozpatrywanym okresie rentowność zawierała się w przedziale 40 proc. – 43,4 proc., natomiast w I półroczu obecnego roku obrotowego wyniosła 41 proc. i była o 1,4 pp. niższa r/r. Zysk brutto wyniósł 973 mln EUR i był o 15 proc. (127 mln EUR) wyższy r/r przy 19 proc. wzroście przychodów.

kliknij, aby powiększyć Spółka odczuwa presję kosztową. Koszty sprzedaży w I półroczu 2022 roku obrotowego wyniosły 675 mln EUR, a zatem były o 20 proc. wyższe r/r, co oznacza wzrost udziału kosztów sprzedaży w przychodach z 28,2 proc. do 28,5 proc. Koszty ogólnego zarządu wzrosły o 16 mln EUR (12 proc.), co w efekcie wraz z drobną obniżką rentowności na poziomie brutto spowodowało spadek zysk na sprzedaży ze 143 mln EUR w I połowie 2021 r. do 141 mln EUR w I połowie 2022 r. obrotowego.

kliknij, aby powiększyćMimo to spółka wykazała progres wyniku operacyjnego z 136 mln EUR do 141,8 mln EUR. Niestety nie jest jasne co obciążyło wynik EBIT w I połowie 2021 r., bo raport nie zawiera stosownej noty. Tak czy owak trzeba jednak dodać, że w okresie porównywalnym wynik został obciążony kosztami IPO w wysokości 9 mln EUR, więc powtarzalny wynik operacyjny jest niższy r/r. W swoich korektach spółka wykazuje dodatkowo jeszcze program motywacyjny, co w mojej opinii nie powinno mieć miejsca i co ważniejsze korektę z tytułu prezentacji wydatków na SaaS (wymóg MSSF), które wcześniej były kapitalizowane, a obecnie obciążają koszty, z czym ciężko się oczywiście zgodzić. Między innymi z tego powodu uważam za bezcelowe omawianie wstępnej skorygowanej EBITDA za II półrocze 2022 roku obrotowego.

W linii finansowej sprawozdania mamy z jednej strony koszty odsetek od pożyczek i leasingu, ale także różnice kursowe. W tym roku mamy o 9 mln EUR bardziej korzystne saldo różnic kursowych, a przede wszystkim odsetki niższe o 19,7 mln EUR, czyli 42 proc. Tak duży spadek kosztów odsetkowych to efekt przede wszystkim niższego oprocentowania. Niektórych może to dziwić, ale przed rokiem właściciele spółki czerpali dochody z niej głównie za pomocą pożyczek właścicielskich, a po upublicznieniu już takowych nie ma. Finalnie zysk brutto wyniósł w I połowie 2022 r. obrotowego 123 mln EUR, wobec 88 mln EUR rok wcześniej, ale są to dane nieporównywalne ze względu na zmianę charakteru finansowania.

Patrząc od strony rachunku segmentowego to wzrost sprzedaży zrobił głównie segment Pepco - zwyżka o 26 proc. (265 mln EUR). Segment Poundland zwiększył sprzedaż o 11 proc., czyli 111 mln EUR. Pomimo rosnącej sprzedaży ciężko jednak się mocno cieszyć. Segment Pepco odnotował wzrost zysku operacyjnego zaledwie o 6 proc. (7,2 mln EUR), natomiast Poundland spadł o 14,5 mln EUR. Nadwyżkę EBIT zrobił wynik nieprzypisany do segmentu, który był o 12 mln EUR wyższy r/r i zamknął się stratą tylko 3,5 mln EUR.

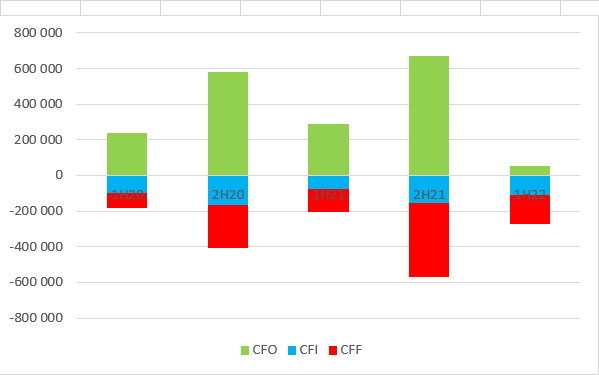

W pierwszej połowie 2022 r. obrotowego nie zachwyca także rachunek przepływów. Grupa wygenerowała w ciągu tego okresu tylko 51 mln EUR gotówki operacyjnej, w porównaniu do 289 mln EUR przed rokiem i przy 298 mln EUR EBITDA obciążonej podatkiem dochodowym wykazanym w rachunku zysków i strat. Oczywiście rosnąca sprzedaż oznacza zazwyczaj zwiększenie zapotrzebowania na kapitał obrotowy, ale w tym przypadku doszło także do pogorszenia sprawności działania. Wypływ gotówki na inwestycje wyniósł w I połowie 2022 r. 112 mln EUR i był wyższy o 35 mln EUR r/r. W tej części cashflow mamy głównie wydatki na rozbudowę sieci sprzedaży. Przepływy finansowe w I półroczu były ujemne na kwotę 159 mln EUR, czyli o 29 mln EUR więcej r/r. Są to głównie koszty opłat leasingowych (154 mln EUR, 114/130 mln EUR przed rokiem.), czyli płatności za najem powierzchni handlowej. Inaczej mówiąc w tym półroczu działalność stricte operacyjna w starej notacji spowodowała wypływ gotówki…

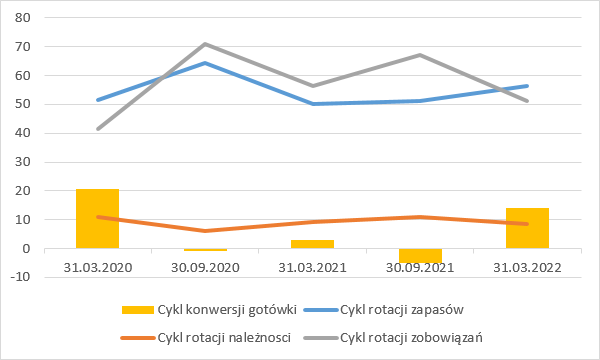

kliknij, aby powiększyćJak wspomniałem niskie przepływy operacyjne to efekt między innymi pogorszenia efektywności. Wolniej rotują zapasy i przede wszystkim spółka nieco szybciej reguluje zobowiązania. Możliwe, że to efekt problemów w Chinach i walki o dostępny towar, także przy pomocy przyspieszonych płatności, lub wręcz zaliczek.

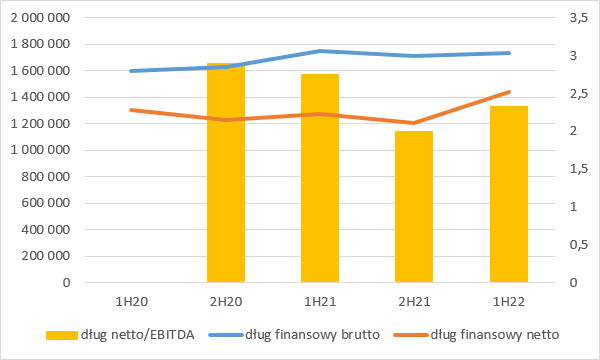

kliknij, aby powiększyćZadłużenie finansowe brutto (wraz z leasingami) jest od roku dość stabilne i wynosi około 1,7x mld EUR. Za to w związku z wypływem gotówki rośnie zadłużenie finansowe netto. Na koniec I półrocza 2022 r. wyniosło 1,44 mld EUR, czyli o 171 mln EUR więcej r/r. Mimo wszystko zdolność do obsługi długu, za sprawą rosnącej EBITDA, poprawia się. Wskaźnik długu netto do EBITDA wyniósł po I półroczu 2,3 co jest całkiem akceptowalnym poziomem.

kliknij, aby powiększyćNa pozór wzrosty wyników wyglądają ładnie, ale przy bliższej analizie i po konfrontacji z otoczeniem ocena jest znacznie gorsza. Pepco się rozwija, ale sprzedaż w sklepach porównywalnych rośnie trochę wolniej od inflacji, co wraz z drobną obniżką marży i rosnącymi kosztami powoduje, że na poziomie powtarzalnego wyniku nie widać progresu. W spółce nadal kuleje rentowność segmentu Poundland i niewiele się tutaj zmieniło od omówienia prospektu. Pojawiły się także problemy z kapitałem obrotowym, co spółka tłumaczy trudnościami w łańcuchach dostaw i można w tej chwili takie tłumaczenie przyjąć. Obecny powtarzalny wynik netto można szacować na około 230 mln EUR, co po przeliczeniu na PLN daje ok. 1,1 mld zł. Kapitalizacja spółki to obecnie ponad 17 mld zł, co daje wskaźnik C/Z na poziomie ok. 16, który to poziom raczej zarezerwowany jest dla spółek, gdzie oczekuje się poprawy wyniku i to o wysokie kilkadziesiąt procent. Rosnąca sprzedaż daje nadzieję, ale wiele tutaj zależy od zarządzania kosztami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.