Import drogiego gazu szkodzi wynikom od razu – omówienie sprawozdania finansowego PGNiG po I kw. 2019 r.Warren Buffett mówi, że należy inwestować tylko w te spółki, które się rozumie, więc ja chyba jednak nie zainwestuję ;) Biznes prowadzony przez PGNiG (dalej PGN) jest naprawdę skomplikowany, choć na pierwszy rzut oka może się wydawać prosty – ot, spółka kupuje gaz od „Ruskich” i go sprzedaje, a dodatkowo wydobywa w niewielkim zakresie.

Rynek gazu od 2017 r. uległ liberalizacji, co od razu odbiło się na wynikach. Z dniem 1 stycznia wskazanego roku weszły w życie przepisy ustawy - Prawo energetyczne znoszące nadzór Prezesa URE nad taryfami na sprzedaż gazu do odbiorców hurtowych, sprzedaż gazu LNG i CNG oraz na sprzedaż gazu do odbiorców końcowych dokonujących zakupu tego paliwa w punkcie wirtualnym lub w trybie przetargów, aukcji lub zamówień publicznych. Taryfy dla detalu obowiązują do 2023 r.

PGN sprawdza gaz do Polski na 3 sposoby. Importuje go ze Wschodu, ale częściowo także z Zachodu i za pomocą terminala LNG. Część tego gazu jest sprzedawana w umowach B2B (Orlen, Grupa Azoty), ale większość na giełdzie towarowej TGE (efekt tzw. obliga gazowego). Ceny na TGE są dość mocno skorelowane z cenami na giełdzie niemieckiej. Nie jest więc tak, że spółka po prostu narzuca marżę na importowany surowiec, bo ceny w kontrakcie jamalskim nie są oparte na danych z giełd, a przynajmniej nie wprost. Kiedyś cena gazu była oparta na formule zależnej od notowań cen ropy naftowej, obecnie prawdopodobnie są w niej także inne czynniki związane z indeksami cen gazu. W dodatku na giełdzie handluje się także kontraktami na dostawy w przyszłości, czyli PGN wystawiając taki kontrakt musi zabezpieczać przyszłą cenę z Gazpromu. Spółka informuje, że:

Cytat:Ryzyko cen towarów w grupie związane jest głównie z kontraktami na zakup paliwa gazowego oraz kontraktami sprzedaży paliwa gazowego, wynikającymi z codziennego ofertowania i sprzedaży na TGE. Czynnikiem ryzyka jest zmienność cen gazu i produktów ropopochodnych na światowych giełdach paliwowych. W niektórych kontraktach formuła wyliczenia ceny zakupu paliwa gazowego ogranicza zmienność poprzez zastosowanie średnioważonych cen z poprzednich miesięcy.

Cytat:Grupa stosuje rachunkowość zabezpieczeń przepływów pieniężnych w odniesieniu do przyszłych, wysoce prawdopodobnych przepływów pieniężnych wynikających z zakupu/sprzedaży gazu i produktów ropopochodnych.

W odniesieniu do prognozowanych zakupów i sprzedaży po cenach wynikających z przyszłych indeksów TGE, Spółka zabezpiecza niejawny komponent ryzyka stanowiący wielkość indeksu TTF DA. W przypadku kontraktów opartych o formuły cenowe uwzględniające ceny ropy BRENT i innych produktów ropopochodnych, Spółka zabezpiecza komponent ryzyka stanowiący cenę ropy BRENT.

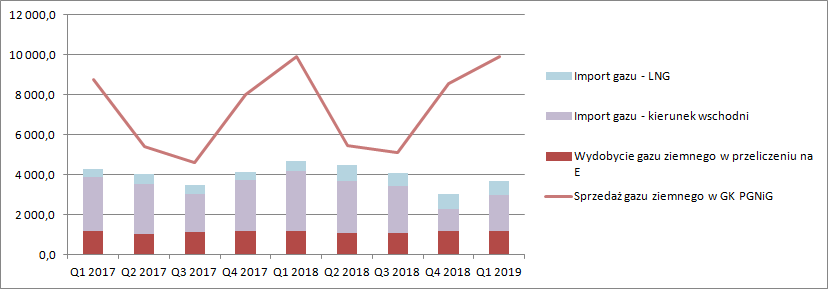

Na liberalizacji gazu skorzystała między innymi Grupa Azoty, która zaczęła sprowadzać gaz z Niemiec, czym wymusiła zmianę oferty od PGN, przy czym mowa tutaj o sprzedaży B2B, a jak wspomniałem wcześniej większość gazu sprzedawana jest na TGE. Rynek gazu jest podobny do rynku Energii, mamy konkurencje w imporcie i handlu, oraz w zasadzie monopol w dystrybucji. W związku z wymogami prawnymi PGN sprzedaje Gaz na TGE, a jego spółki obrotu z TGE go kupują. Widać to dokładnie w danych operacyjnych. Proszę zwrócić uwagę, że wolumen sprzedanego gazu znacząco przekracza wolumen gazu importowanego i wydobywanego:

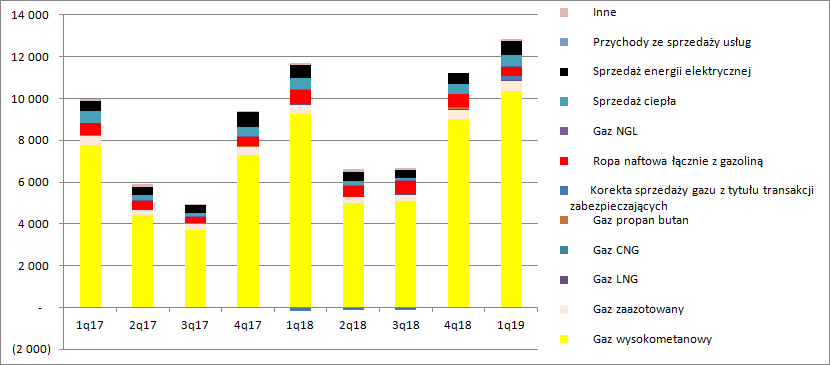

kliknij, aby powiększyćWiększość przychodów spółki pochodzi ze sprzedaży gazu (11 mld zł na 14,3 mld zł całkowitych przychodów w 1 kw. br.), w tym samodzielnie wydobywanego, ale PGN sprzedaje też wydobytą ropę naftową (452 mln zł w 1 kw. br.), energię elektryczną i ciepło (1,2 mld zł w 1 kw. br.), oraz świadczy usługę dystrybucji gazu i energii (1,4 mld zł w I kw. br.). Dodatkowo w mniejszym zakresie osiąga dochody z usług związanych z poszukiwaniem węglowodorów.

W I kw. br. przychody ze sprzedaży gazu wyniosły 11,1 mld zł i wzrosły o 1,5 mld zł (16 proc.), głównie ze względu na zwyżkę cen sprzedaży – wolumen w zasadzie się nie zmienił. Podobnie w związku ze zwyżką cen wzrosły przychody ze sprzedaży energii elektrycznej (72 mln zł, 12 proc. ). Spadły (-215 mln zł, -32 proc.) za to przychody ze sprzedaży ropy naftowej, co wiązało się z niższym wydobyciem w Norwegii, ciepła (-50 mln zł, -9 proc.) i dystrybucji (-168 mln zł, -11 proc.).

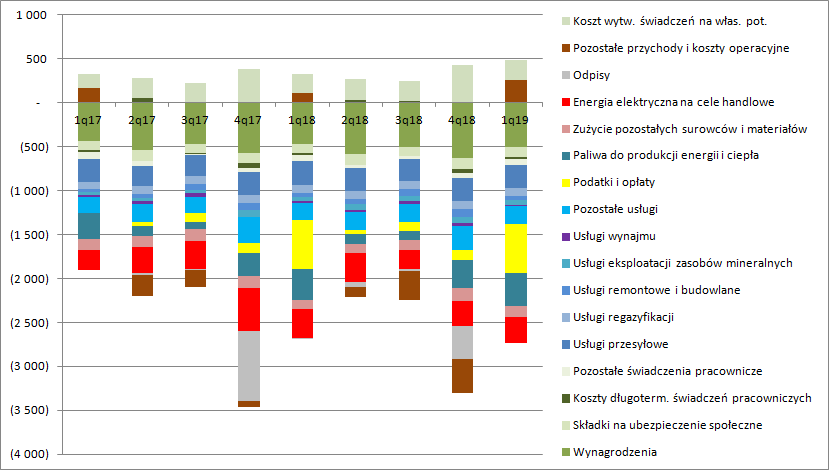

kliknij, aby powiększyćNajwiększym wartościowo kosztem jest kupno gazu. W I kw. spółka zaraportowała 8,2 mld zł kosztu, co stanowi wzrost o 21 proc. r/r. Jak widać zwyżka kosztu zakupionego gazu miała większą dynamikę niż wzrost przychodów wynikający z cen. Takie porównanie nie jest jednak do końca dobre, w przychodach mamy także gaz wydobywany, gdzie wysoka cena sprzyja wynikom. Na podstawie raportowanych danych można policzyć marże na sprzedaży tylko importowanego gazu (skorygować przychody o sprzedaż zewnętrzną segmentu wydobycia). Marża handlowa na gazie wyniosła w I kw. br. 3,3 proc. w porównaniu do 4,1 proc. przed rokiem. W nieco dłuższym ujęciu możemy już mówić w zasadzie o tendencji, bo 2 lata temu marża wynosiła 7,2 proc. Wydaje się, że utrata marży ma związek z liberalizacją rynku gazu, choć wpływ na wynik ma też taryfa dla gospodarstw domowych.

kliknij, aby powiększyćZysk na handlu gazem wyniósł jedynie 336 mln zł. O ile marża brutto wynika w dużej części ze zjawisk zewnętrznych (formuły zakupu, unormowania prawne, konkurencja w sprzedaży), to warto popatrzeć na inne pozycje kosztowe niż gaz. Koszty pracownicze wzrosły o 7 proc. (44 mln zł), usługi poza kosztami przesyłu zwiększyły się o 16 mln zł (największy wzrost w pozostałych -19 mln zł,10 proc. r/r), natomiast amortyzacja wzrosła o 113 mln zł. Koszty zostały obniżone przez zysk na pozostałej działalności operacyjnej w szczególności zmianę nadwyżki/niedoboru produkcji węglowodorów. Zgodnie ze sprawozdaniem:

Cytat:W przypadku sprzedaży ropy naftowej wydobywanej na norweskim szelfie kontynentalnym, gdzie Grupa posiada współudział w poszczególnych licencjach z innymi udziałowcami, przychód ze sprzedaży ropy naftowej rozpoznawany jest na podstawie wydobytych i sprzedanych klientom wolumenów produktu. Wolumen sprzedanej dla klientów ropy naftowej może się jednak różnić od wolumenów produktu, która w danym okresie przypada na Grupę jako udziałowca w danej licencji. Jeżeli wolumen produkcji przekracza wolumen sprzedaży, w skonsolidowanym sprawozdaniu finansowym rozpoznaje się aktywo (underlift), natomiast gdy wolumen sprzedanej ropy przekracza w danym okresie sprawozdawczym wolumen produkcji przypadającej na Grupę, w skonsolidowanym sprawozdaniu finansowym rozpoznaje się zobowiązanie (overlift).

Nie ma się więc czego czepiać, poza wzrostem płac, ale mamy obecnie rynek pracownika. Można powiedzieć, że pod względem kosztowym było względnie stabilnie, choć nie jest to regułą. Kosztami poważnie mogą szarpnąć odpisy.

kliknij, aby powiększyćZ reguły odpisy na aktywach trwałych traktuje się jako zdarzenia niepowtarzalne i niegotówkowe. W PGN też takowe mamy, ale natura odpisów jako całości jest bardziej złożona. Spółka prowadzi działalność poszukiwawczą węglowodorów, a ta ma swoją specyfikę. Mianowicie koszty prac geologicznych, odwiertów, koncesji są aktywowane na bilansie i nie przechodzą przez wynik. Jeśli spółka w danym odwiercie nie znajdzie węglowodorów to wtedy robi odpis, który wpływa na wynik. Jeśli węglowodory występują, ale eksploatacja ich nie jest opłacalna ekonomicznie to dzieje się podobnie. W związku z tym działalność poszukiwawcza obciąża wyniki w rytmie spisywanych odwiertów. Choć prowadzona jest ciągle to koszty ujawniają się tylko w wybranych momentach decyzji. Za to odwierty pozytywne z opłacalnością ekonomiczną wydobycia przechodzą do aktywów trwałych. Wobec powyższego odpisy na odwiertach są normalną składową kosztów – są i gotówkowe i powtarzalne, choć nie są raportowane w każdym kwartale. W I kw. br. koszty odpisów na odwiertach wyniosły 13 mln zł, natomiast przed rokiem 244 mln zł. Za to PGN odwrócił odpisy na aktywach trwałych na kwotę 18 mln zł (240 mln zł przed rokiem).

Skoro już jesteśmy przy poszukiwaniu i biznesie wydobywczym, to przejdźmy do segmentów sprawozdawczych.

Okazuje się, że głównym biznesem spółki nie jest sprzedaż importowanego gazu tylko jego wydobycie (a także ropy). Na 1,38 mld zł zysku operacyjnego aż 1,02 mld zł wygenerowała właśnie ta dywizja. Łączne przychody ze sprzedaży segmentu wyniosły 1,7 mld zł i były o 267 mln zł (13 proc.) niższe r/r. Z jednej strony to efekt spadku cen gazu na TGE (jest wyznacznikiem do ceny transferowej z wydobycia do obrotu), z drugiej niższej produkcji ropy naftowej i tym samym przychodów. Dodatkowo spółka pokazała niższe o 158 mln zł koszty segmentu. W dużej mierze to efekt rozliczania produkcji, o którym pisałem wcześniej. Pozytywny wpływ na wynik miało rozpoznanie 64 mln zł nadwyżki produkcji nad sprzedażą.

kliknij, aby powiększyćWarto także wspomnieć, że w segmencie tym zaangażowanych jest całkiem sporo środków. Na prawie 37 mld zł aktywów trwałych do segmentu przypisanych jest 13,5 mld zł.

kliknij, aby powiększyćZ kwoty tej 2,2 mld złotych stanowią skapitalizowane nakłady na poszukiwanie, gdzie nie oceniono jeszcze projektów pod względem ekonomicznej użyteczności lub nie zakończono działań.

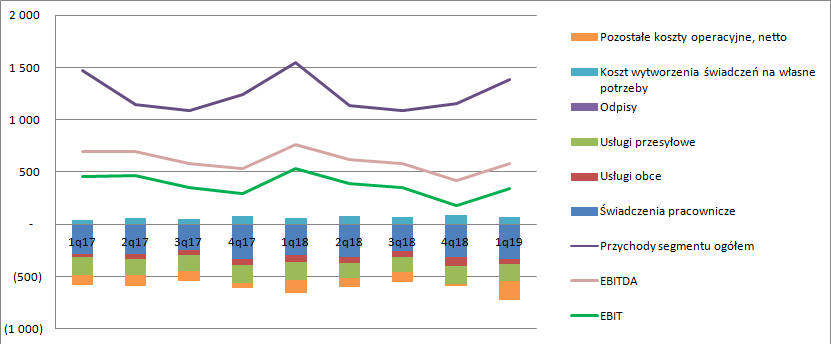

kliknij, aby powiększyćW największym pod względem obrotów segmencie obrotu i sprzedaży przychody wyniosły 11,7 mld zł i były o 15 proc. wyższe r/r. Niestety segment zanotował stratę operacyjną na poziomie 121 mln zł w porównaniu do 133 mln zł zysku przed rokiem. Za taki stan odpowiada głównie niska marża handlowa. Przychody po pomniejszeniu o koszty surowców i materiałów wyniosły jedynie 257 mln zł, w porównaniu do 437 mln zł przed rokiem. Co gorsza, PGNiG do tego segmentu dokłada gotówkę – EBITDA była ujemna na 71 mln zł. Utrata marży to decydujący czynnik, ale o prawie 50 mln zł wzrosły koszty wynagrodzeń i usług obcych. W szczególności obciążenia z tytułu usług obcych rosły szybciej niż przychody – 29 proc. Wydaje się także, że na wynik tego segmentu wpływ mogła mieć utworzona rezerwa na świadectwa pochodzenia energii i świadectwa efektywności energetycznej. Według noty do skonsolidowanych pozostałych przychodów i kosztów obciążenie z tego tytułu było wyższe o 39 mln zł.

Jak widać realizacja misji w postaci handlu rosyjskim gazem nie jest działalnością dochodową.

kliknij, aby powiększyćSegment dystrybucji powinien być względnie stabilny w związku z posiadanych przez spółkę monopolem infrastrukturalnym, ale taki nie jest. Przychody wyniosły 1,39 mld zł i były o 163 mln zł (11 proc.) niższe r/r. Na taki stan rzeczy miał wpływ niższy o 8 proc. wolumen dystrybuowanego gazu (niekorzystne warunki atmosferyczne), ale także niższa opłata dystrybucyjna. EBIT segmentu spadł jednak mocniej niż wynikałoby to tylko z przychodów – 192 mln zł (36 proc.). O 12 proc. (34 mln zł) wzrosły koszty pracownicze (przy wzroście zatrudnienia o 4 proc.), natomiast pozostałe koszty operacyjne o 45 proc. Niestety, nie jest jasne, co kryje się w tej pozycji.

kliknij, aby powiększyćW segmencie wytwarzania przychody były dość stabilne i wyniosły 952 mln zł (+4 proc., +34 mln zł). Koszty surowców (głównie paliwa) wzrosły o 37 mln zł, natomiast koszty pracownicze o 4 mln zł (8 proc.). EBIT segmentu wyniósł 197 mln zł i był mniejszy o 77 mln zł (28 proc.), czyli o kwotę zwyżki amortyzacji. Na poziomie EBITDA spółka odnotowała 401 mln zysku. Warto jednak pamiętać w tym wypadku, że amortyzacja nie dotyczy tylko aktywów trwałych, ale także kosztów emisji CO2 – spółka nabyte prawa amortyzuje metodą naturalną proporcjonalnie do emisji. Z pewnością na wzrost amortyzacji wpływ miało oddanie w 2018 r. bloku w Zofiówce (nakłady ok. 600 mln zł). Jeśli blok ten miałby działać tylko 10 lat to mamy ok. 60 mln zł kosztów amortyzacji rocznie, czyli kwartalnie obciążenie wyższe o 15 mln zł. Można zatem śmiało przyjąć, że wzrost amortyzacji jest kosztem umarzania świadectw pochodzenia nabywany na rynku, a te jak wiemy galopowały pod koniec roku.

kliknij, aby powiększyćFinalnie EBIT na poziomie skonsolidowanym w I kw. br. wyniósł 1,38 mld zł w porównaniu do 2 mld zł przed rokiem. Słabszy rezultat tylko w małej części jest efektem zdarzeń jednorazowych. Przed rokiem spółka rozwiązała odpisy na rzeczowych aktywach trwałych na kwotę 240 mln zł (w tym 18), przy czym jednocześnie dokonano spisania odwiertów na 244 mln zł (13 mln zł obecnie). Odpis na odwiertach jak napisałem wcześniej nie jest jednorazowy, ale do porównywania wyników należałoby go wyłączyć (za to do wycen i szacowania wartości powtarzalnej należy wziąć średnią z dłuższego okresu).

W części finansowej rachunku wyników wiele ciekawego się nie dzieje. Drobne zyski (12 mln zł) przynosi nawet PGG – o wspomnianą kwotę wzrósł kapitał własny przynależny PGN.

Mniejsze zyski dały też znać o sobie w przepływach. Cashflow operacyjny wyniósł w I kw. br. 2,8 mld zł, w porównaniu do 3,5 mld zł przed rokiem. Wydatki inwestycyjne wyniosły 1,3 mld zł (z czego 221 mln zł na poszukiwania węglowodorów), w relacji do 923 mln zł rok wcześniej (200 mln na węglowodory). Niestety spadek przepływów operacyjnych wygląda na zjawisko trwałe. Skumulowane roczne przepływy operacyjne wyniosły na koniec I kw. br. 5,08 mld zł, natomiast przed rokiem o 300 mln zł więcej. Za to wydatki inwestycyjne sięgnęły 4,88 mld zł, więc wolne przepływy pieniężne wyniosły tylko 193 mln zł. Oczywiście zamiast finansować inwestycje kapitałem własnym można to robić za pomocą długu, ale moje uproszczenie pokazuje problem kurczącego się w tej chwili potencjału dywidendowego.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.